反腐倡廉目标下高校财务内部控制探究

2018-11-19 17:28何文

中国经贸 2018年20期

何文

【摘 要】一直以来,反腐倡廉都备受社会各界所关注。十九大报告对反腐形势作出了判断并明确目标:“当前,反腐败斗争形势依然严峻复杂,巩固压倒性态势、夺取压倒性胜利的决心必须坚如磐石。” 在反腐倡廉目标下,高校财务内部控制也被赋予了新的要求。近年来,部分高校贪污腐败行为被频频爆出,对高校形象建设产生了负面影响。将反腐倡廉与财务内部控制关联起来,一方面,能够将反腐倡廉目标融入到财务内部控制当中,进一步提升财务内控效能;另一方面,财务内控工作也能够为反腐倡廉提供支持,两者相辅相成。基于此,本文对反腐倡廉目标下高校财务内部控制进行了综合性分析,并提出了相关策略,以供参考。

【关键词】反腐倡廉;高校;财务;内部控制

一、财务内部控制内涵概述

财务内部控制主要是指以某种已定的计划战略或政策规范为准则,让单位所开展的财务活动与规章制度相符,并对其进行管理、引导、监控的过程。财务内部控制以财务管理与内部控制为基础,核心在于对财务处理的内部控制。从客观角度来看,内部控制经济活动流程与单位财务资源存在紧密联系,内部控制在程序编制、具体实施以及评价等方面与财务活动息息相关。总体上来看,财务内部控制涉及到单位经营活动的事前、事中、事后,具备了预防调节、制约纠正、反馈监督等作用,能够为单位稳定、健康运营奠定良好基础。

二、高校財务腐败案件所反映的财务内部控制问题分析

近年来,高校财务腐败案件频发,引起了社会各界关注。高校腐败案件类型多样,包括基础建设工程腐败案、科研经费贪污、采购腐败、财务工作腐败等。之所以会出现这些腐败案件、腐败行为,与高校财务内控效能不足密切相关。这些腐败案件也反映了高校财务内控存在的部分问题,具体表现为以下几个方面:第一,财务内控环境有待完善。相关调查表明高校经济腐败案犯案人员多以党政领导居多。部分高校管理层责任意识不强,在财务内控方面缺乏认知,再加上高校财务内控文化建设较为薄弱,未能形成良好的财务内控环境。从组织结构来看,高校作为公益性组织缺乏有效的独立法人治理结构,部分高校缺乏单独的财务内控机构,一些岗位权责不清,为腐败行为提供了温床。第二,高校财务内控活动实施缺乏规范。事实上,高校经济活动十分复杂,牵涉到很多因素。在实施财务内控活动过程中,一些高校缺乏规范的流程,业务程序不成熟,导致账务处理“漏洞百出”,再加缺乏有效的预警评估机制,使得高校财务风险不断增加。例如,在采购活动中高校缺乏有效的风险识别及分析措施,未能及时发掘潜在性风险因素并充分进行事前论证,为采购腐败行为创造了契机。第三,高校内部审计及财务活动监管力度不足。一方面,高校财务内控执行力不够。虽然绝大多数院校形成了一套相对完整的财务内部控制体系,但执行力相对薄弱,导致财务内控制度流于形式,并未充分发挥作用。例如,预算编制欠缺合理性,存在随意更改的情况,导致无法实现事先控制;在资金运营方面,缺乏层级控制机制;采购业务与实际预算脱节,为采购人员与供应商串通作弊提供了机会。另一方面,高校内部审计工作存在缺失。很多高校内部审计部门与财务处于平行组织架构上,导致审计工作执行受到阻碍,再加上未能建立行之有效的风险引导型内部审计流程,使得审计效能大大受限,无法及时发现并制止经济活动舞弊行为及腐败行为。

三、反腐倡廉目标下高校财务内部控制策略分析

1.优化业务控制流程

在反腐倡廉目标下,高校要重视业务控制流程优化。首先,要建立精细化的预算业务控制流程。在预算编制过程中,要落实好预算审批管理,对内部预算追加调整程序进行规范。校内各部门在充分掌握资产配置的情况下,全员参与到整体预算编制当中。在此基础上对整体预算目标进行分解,将其划分为各部门指标,并下达指令。同时,以规定额度为导向,在开支范围内开展经济活动。为了保证各项经济活动处于预定预算范围内,需进行执行过程分析,并建立预算反馈机制,确保预算的有效性。此外还要加强决算管理,决算分析结果可为预算编制提供有力支持,从而形成预决算相互支持、互相融进的机制,进一步提升预决算管理水平。

其次,要构建规范化的收支业务控制流程。在高校财务内控工作实施过程中,收支业务控制是重点环节。一方面,明确由财会部门归口管理各项收入并进行会计核算,严禁设立账外账。严格执行“收支两条线”,建立收入分析和对账制度;另一方面,支出业务控制过程中,将支出内容理清头绪,归口至申请支付的各部门、明确开支范围与标准,明确支出的内部审批权限、程序、责任和相关控制措施。除此之外,要加强印章及票据使用管理,对所有单据进行严格审核,确保各项经济凭据合法且真实,对使用虚假票据行为进行严惩。

再次,要实现采购业务透明化。高校采购业务主要集中于教学科研设备、实验材料、后勤物资等方面,应该按照“先预算、后计划、再采购”的工作原则。在重大采购计划制定过程中,需严格执行论证程序,确保采购的合理性。通过设定采购约束指标及考评指标对采购风险进行有效评估。同时,要制定内部审批程序,岗位设置上确保不相容岗位相分离,防止其私下串通。

2.加强财务内部控制体系建设

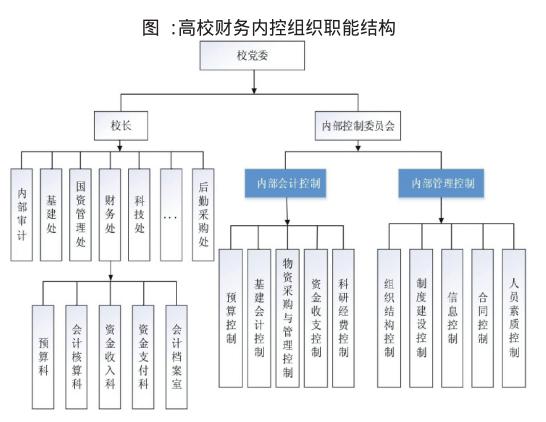

在高校财务内部控制体系当中组织结构方面,应当单独设置内部控制职能部门,负责组织协调内部控制工作。建立起财务、基建、采购、资产管理等部门的沟通协调机制,充分发挥内部审计、纪委监察部门在内控中的作用,具体职能结构如下图所示:

高校还要重视财务内控制度建设,由内控委员会会同财务处根据财务内控要求、目标进行系统性的制度设计,让财务内控覆盖到经济活动的事前、事中、事后,具体制度涵盖招聘制度、绩效考核制度、培训制度、会计轮岗制度、联签审批责任制度、财务风控制度、财务信息披露制度、内审制度等。通过设定一系列制度,并增强制度执行力,将各部门、各岗位权责利落实到位,让各项业务规范化操作,从源头上遏制腐败行为。在此基础上,建立有效的财务内控评价机制,以便对财务内控工作效果进行准确、合理评价,并根据评价结果提出针对性的优化、改进措施,这样才能不断提升财务内控工作质量,将财务内控作用最大程度发挥出来。另外,要加强财务信息共享平台建设。利用财务信息共享平台可进一步提升高校财务信息的透明度,这些信息能够为内部监督、审计提供助力,并形成一个完整的信息反馈系统,为财务内控工作实施提供保障。

四、结语

在高校反腐倡廉工作开展过程中,财务内部控制发挥了重要的作用。高校财务内部控制是一项系统化的工作,一方面,要优化业务控制流程,消除腐败漏洞,创造一个良好的内控环境;另一方面,要加强高校财务内控体系建设,将组织、机制、制度、信息平台等充分融合起来,并增强执行力,不断提升财务内控质量与效能。

参考文献:

[1]姜月茹.高校财务内部控制的发展问题及对策研究[J].经济研究导刊,2018(13):78-79.

[2]程功鹏.高校腐败现象的特点及预防对策[J].中州学刊, 2017(04):17-21.

[3]曾明,郑旭旭,章辉腾.治理结构,权力机制与高校腐败——基于117个高校腐败案例的分析[J].廉政文化研究, 2015,6(02):41-52.

[4]赵英.廉政建设形势下高校财务内部控制[J].纳税,2018(12):53-54.

[5]林海珍.对高校财务管理转型发展的思考与实践[J].经济师, 2018(05):101-102.

猜你喜欢

商业文化(2021年36期)2021-03-05

当代工人(2019年7期)2019-04-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

财讯(2018年12期)2018-05-14

科技视界(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28