中国有望进一步降税为企业减负

2018-11-16 03:44中金公司梁红易峘等

股市动态分析 2018年42期

中金公司 梁红、易峘等

近期数据显示经济下行压力加大,房地产销售放缓,企业盈利增速回落,且贸易摩擦影响下,出口面临下行风险。财政部表示正在抓紧研究更大规模的减税、更加明显的降费措施,进一步降低企业成本,激发市场活力。社会各界普遍期待进一步的减税政策。我们预计2019年可能将最高档增值税税率下调2-3个百分点,企业所得税税率也有下调空间。中长期看,增值税税率向“三档并两档”方向调整,企业税负有望进一步减轻。

中国企业部门税负偏高

财政部公布的广义政府收入是按照国际货币基金组织(IMF)数据公布特殊标准(SDDS)发布的数据,具有一定的国际可比性。按照财政部定义,中国的广义政府收入包括一般公共预算收入、政府性基金收入(不含国有土地使用权出让收入)、国有资本经营收入、社会保险基金收入的合并数据,并剔除了重复计算部分。

总体上看,中国政府收入占GDP比例1990年代初大幅下降,1994年税改后逐步上升。广义政府收入占GDP比例2015年达到29.1%高点,最近几年回落,2017年降至27.5%。2018年前3季度,一般公共预算收入同比增长8.7%,低于名义GDP增长9.8%。其中,税收收入同比增长12.7%,高于名义GDP增速;但非税收入同比大幅下滑。预计2018年宏观税负进一步回落。

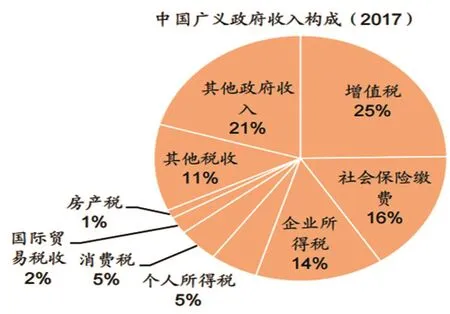

中国政府各项收入中占比最大的三项收入是增值税、社会保险缴费和企业所得税。2017年,三项收入合计占广义政府收入55%。其中,增值税是国内第一大税种,2017年总额5.6万亿元,占广义政府收入25%;社会保险缴费3.6万亿,占广义政府收入16%;企业所得税3.2万亿,占广义政府收入14%。

中国政府各项税收中,增值税占GDP比例和OECD国家平均水平基本相当,但是高于同等收入国家水平;企业所得税占GDP比例明显高于国际平均水平;国际贸易税收占GDP比例高于OECD国家,但是低于同等收入水平国家;个人所得税和财产税远低于OECD国家水平,也低于同等收入国家水平。中国社保缴费低于OECD国家平均水平,与同等收入国家水平基本相当。总体而言,中国企业部门税负明显高于国际水平。

过去几年的增值税改革取得一定效果

“营改增”改革以来,增值税有效税率明显下降。中国2012年开始实施“营改增”改革试点,2016年“营改增”范围扩大到所有行业。2017年,进一步将四档增值税税率合并至三档。增值税有效税率(增值税加营业税之和占GDP比例)从2012年的7.8%降到了2017年的6.8%,年均下降0.2个百分点。

今年5月1日下调增值税税率后,目前三档增值税税率分别为16%、10%和6%。销售或进口大部分货物和租赁有形动产税率是16%;销售或进口农产品等货物、交通运输、邮政、基础电信、建筑、租赁不动产、销售土地使用权、销售不动产税率是10%;增值电信、金融、租赁以外的现代服务业、生活服务业、以及销售土地使用权以外的无形资产税率是6%。

增值税有效税率低于名义税率。2017年,全部行业增值税有效税率为6.8%。分行业看,2016年,制造业增值税有效税率为8%,低于当年规定的销售货物的增值税税率17%;交通运输、仓储和邮政业增值税有效税率为4%,低于当年规定交通运输服务业增值税税率11%;住宿和餐饮业增值税有效税率为2.8%,低于生活服务业增值税税率6%。有效税率低于名义税率,一方面因为存在一些减免税收优惠政策,另一方面也有税收覆盖不完全的因素。

2017年下半年至2018年上半年,增值税增速大幅加快,增速远高于名义GDP。增值税增速加快和税收征管力度上升有关。一是“营改增”增加了企业偷逃税的难度,二是金税三期工程的全面上线后,税务部门通过信息化手段提高了税收征管效率。今年上半年,增值税有效税率同比上升了0.5个百分点。

今年5月1日下调税率后增值税增速明显回落,减税效果将持续到明年。5月1日起,最高两档增值税税率分别从17%和11%降至16%和10%。增值税增速7月份以来明显下降,9月出现同比负增长。3季度增值税有效税率同比下降0.4个百分点。如果4季度增值税有效税率同比仍然下降0.4个百分点,全年增值税有效税率可能高于去年。但是,今年下调增值税税率对于明年上半年也有减税效果。

预计2019年进一步下调增值税税率

我们预计2019年增值税最高档税率再次下调2-3个百分点。今年政府工作报告提出“改革完善增值税,按照三档并两档方向调整税率水平”。我们估计,最高档税率所覆盖行业贡献一半左右增值税,税率下调2-3个百分点可以实现4000-6000亿元减税。

基准情形下,16%最高档税率下调至14%:预计降低增值税6%左右,有效税率下降约0.4个百分点,2019年减税约4000亿。考虑增值税随增加值增长而增长,预计2019年增值税税额增长2%左右。

乐观情形下,16%最高档税率下调至13%:预计降低增值税9%左右,有效税率下降约0.6个百分点,2019年减税约6000亿。考虑增值税随增加值增长而增长,预计2019年增值税税额下降1%左右。

不过,上述估算没有考虑征管力度的变化。如果下调增值税税率的同时税收征管力度提升,则实际减税效果可能会低于上述估计。

中长期企业税负可能进一步降低

2019年预算赤字率可能会提高到3%。前文估计,如果最高档增值税税率下调2个百分点,2019年增值税有效税率可能下降0.4个百分点左右。如果维持政府其他收入和支出力度不变,可以通过将赤字率提高0.4个百分点来实现政府收支平衡,也就是将赤字率从2018年的2.6%提高到2019年3%左右。

中长期,增值税税率向“三档并两档”方向调整,企业税负将进一步减轻。目前三档税率中,中间档税率10%可能并到6%,最高档税率也有可能进一步下调。出于债务可持续性考虑,预算赤字率可能会维持在3%以内。如果不扩大赤字,减税会带来政府收支如何平衡的问题。短期内,可以通过缩减政府开支或盘活存量实现政府资金平衡。从中长期看,如果进一步降低企业部门税负,居民部门承担的税负比重可能上升。

图:中国广义政府收入构成

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

数学物理学报(2022年3期)2022-05-25

中国中医急症(2019年10期)2019-05-21

数学年刊A辑(中文版)(2016年2期)2016-10-30

西夏学(2016年1期)2016-02-12

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

现代财经-天津财经大学学报(2014年12期)2014-02-28

现代营销·经营版(2011年2期)2011-05-14

常熟理工学院学报(2010年10期)2010-03-20