中国体育产业现状、问题及发展潜力

2018-11-14 08:33冯国有

浙江体育科学 2018年6期

冯国有

(首都体育学院,北京 100191)

2010年以来,在政府发展体育产业的政策推动下,中国体育产业发展开始进入“黄金”发展时期。就体育产业发展现状而言,虽然与发达国家体育产业相比还存在一定的差距和问题,但中国体育产业发展具有很大的潜力。

1 中国体育产业发展现状

1.1 中国体育产业发展历程

中国体育产业20世纪80年代开始起步,2014年,体育产业发展上升到国家发展战略。1995年,国家体育运动委员会颁布的《体育产业发展纲要1995-2010年》提出,“中国体育产业要用十五年时间、逐步建成适合社会主义市场经济体制,符合现代体育运动规律、门类齐全、结构合理、规范发展的现代体育产业体系。”[1]2010年,国务院办公厅颁布的《关于加快发展体育产业的指导意见》提出,“支持有条件的体育企业进入资本市场融资,拓宽了体育产业的融资渠道,积极鼓励民间和境外资本投资体育产业;鼓励金融机构适应体育产业发展需要,开发新产品,开拓新业务,促进了体育产业向多元化的方向发展。”[2]

2014年,国务院颁布的《关于加快发展体育产业、促进体育消费的若干意见》提出,“要把体育产业作为推动经济社会持续发展的重要力量,开发体育产业巨大的潜在市场空间,利用体育产业扩大内需,促进消费,到2025年体育产业规模达到5万亿”[3]。2015年是“中国体育产业元年”,政策的红利、云集的企业、翻滚的资本让这个原本稚嫩、生涩的体育产业散发出朝阳的光辉。2016年4月,国家发改委发布《关于印发促进消费带动转型升级行动方案的通知》,体育消费成为促进内需、拉动经济增长的引爆点;同年5月,国家体育总局发布的《国家体育发展“十三五”规划》提出,“调整体育产业结构、优化体育产业空间布局、培育体育市场主体、扩大体育产品供给、引导体育消费,2020年体育产业规模达到3万亿元”。一系列的政策使体育产业被赋予新兴产业、绿色产业、朝阳产业的“桂冠”,开始承担起未来中国经济发展新增长点的重任,逐渐凸显其在国家经济社会发展大格局中的战略地位。

1.2 中国体育产业发展现状

表1 2006-2016年中国体育产业增加值及增速

数据来源:2007-2016年国家体育总局体育产业发展公告数据

1.2.1 体育产业规模不断扩大。表1数据显示,中国体育产业规模不断扩大。体育产业增加值从2006年的983亿元扩大到2016年的6475亿元,体育产业增加值的增加幅度达到558.69%。2006-2015年,体育产业增加值的增长速度处于不断波动的态势。最高年份的2009年和2015年分别达到35.05%和34.95%,与2008年北京奥运会的成功举办和2014年国务院出台发展体育产业《意见》的政策刺激有明显的关联性;增速最低的2010年只有5.71%,与后奥运时期,奥运经济效用递减有关系。2012-2014年,体育产业增加值的增速基本保持相对平稳,但相比而言,增速明显放缓,应该与中国整个宏观经济增速放缓有一定的关系。总体来看,中国体育产业规模绝对值是不断增长,其增速的变化主要受政府政策刺激和宏观经济增速的影响。

1.2.2 体育产业结构不断优化。体育产业结构主要是指体育制造业与服务业之间的比例关系,合理的体育产业应该是体育制造业与服务业之间的比例关系相对平衡,成熟和体育产业发达国家的体育产业结构是服务业的产业比重明显高于制造业。2014年,中国体育产业结构中、体育用品占79%、体育赛事8%、体育健身6%、体育场馆5%。表2是国家体育总局、国家统计局联合发布的2016年国家体育产业总产出和增加值数据,相比2014年,中国体育产业结构得到了较大的优化。

表2 2016年中国体育产业总规模及增加值

数据来源:2016年国家体育产业数据发布,人民网.体育频道,2018-01-13

1.2.3 国家级体育产业基地数量不断增长。2017年,国家体育产业基地总数达70个(包含25个示范基地(见附1)、33个示范单位以及12个示范项目)。国家级体育产业基地数量的不断增长,标志着中国体育产业集群逐步形成,体育产业的规模经济效应开始显现。2015年,仅14个国家体育产业示范基地体育产业从业人员92.7万人,体育产业总规模达到2 888.2亿元,实现体育产业增加值897.7亿元,占当年全国体育产业增加值的比重达到16.3%;12家国家体育产业示范单位的营业收入达到86.69亿元 。(附1:25个国家体育产业基地名单(截止2016.12):1.深圳体育产业基地,2.温州体育产业基地,3.晋江体育产业基地4.龙潭湖体育产业基地,5.富阳体育产业基地,6.乐陵体育产业基地,7.苏南(区域)产业基地,8.平果体育产业基地,9.宁海体育产业基地,10.登封体育产业基地,11.荆门高新区体育产业基地,12.环青海湖体育产业基地,13.淳安体育产业基地,14.皖南(县域)体育产业基地,15.崇礼体育产业基地,16徐家汇体育产业基地,17.武进体育产业基地,18.团泊体育产业基地,19.乌鲁木齐体育产业基地,20.宜兴体育产业基地,21.河西走廊体育产业基地,22.万盛经开区体育产业基地,23.永康体育产业基地,24.日照经开区体育产业基地,25.北京奥园体育产业基地。〔资料来源:华奥星空.2016年国家体育产业基地评选结果经公示后全部批复,2017-02-10〕

1.2.4 体育产业融资规模快速膨胀。体育融资是体育产业市场化程度的主要体现,融资规模的扩大为体育产业的可持续发展奠定了社会资本基础。2013年,体育行业投融资0.4亿元、2014年为24.1亿元。2015年体育产业融资规模曾现井喷之势。证券市场“新三板”挂牌的体育企业从2014年的7家增长到2015年的54家,“A股资本市场”体育上市公司达到了60多家,海外体育标的收购金额总计超过200亿。相关数据显示,2015年,仅乐视体育、腾讯体育、体奥动力,在体育版权购买上投入就高达200多亿元。2016年上半年,A股市场49家体育公司盈利情况良好。体育上市企业中,体育俱乐部业务的盈利总额最高,盈利总额排名第2、3位的是体育彩票和体育金融业务,第4、5位分别是体育营销业务、体育装备/设备。在港股上市的6家体育企业主要布局了体育营销、体育培训、体育俱乐部、体育金融、体育装备/设备、体育传媒、赛事运营、电子竞技等8大业务。2015年被投资界称为“中国体育产业元年”,中国体育资本正“跑马圈地”,开始布局全业态的体育产业领域。

1.2.5 体育产业从业人员数量不断增长。由于国家统计局统计口径,体育产业从业人员没有单列,国家体育总局也没有公开的、专门的数据。体育产业从业人员数据采用国家统计局“文化、体育和娱乐业城镇单位就业人员”来分析。表3数据显示,2006-2015年,文化、体育和娱乐业城镇单位就业人员数量呈现不断增长的态势,从2006年的122.4万人增长到2015年的149.1万人,10年增加就业人员26.7万人,增幅21.81%,年平均增幅2.18%。与体育产业规模扩张相比,就业人员增加绝对量和增幅都处于较低水平。由此可以做出一些推测,体育产业是实体经济还是虚拟经济?是资本密集行业还是高科技行业?至少从吸纳就业来讲,与政府政策目标存在较大的差距。

表3 2006-2015年 文化、体育和娱乐业城镇单位就业人员 (万人)

数据来源:国家统计局.中国统计年鉴,2007-2016

2 中国体育产业发展面临的主要问题

总体来看,中国体育产业起步较晚,且羁绊重重。1995年,政府文件中首次出现“体育产业”一词,直到21世纪初,体育产业才开始与资本市场对接,2014年,国务院出台的《关于加快发展体育产业、促进体育消费的若干意见》标志着体育产业开始脱离行政色彩,进入市场化改革实质性阶段。在一定程度上讲,中国体育产业是在政府产业政策的催发下快速发展的,并未形成其发展的内在“自然秩序”,其发展模式、方式本身存在一定内在机理的缺陷。

中国体育产业发展的内在机理缺陷是纠结在政府与市场的作用界限之中。这是因为:一是,从公共政策学理论看,任何产业政策对产业发展的推动作用都存在边际递减效应。当政府对体育产业的政策支持、尤其是财政政策支持力度不能持续扩大、甚至降低时,体育消费市场并未真正发育成熟,体育产业发展能否可持续性?二是,目前,中国体育产业的发展背景是政府供给侧结构性改革寻找到的新经济增长点,而供给侧结构性改革的一个重点就是解决产能过剩的问题,当政府及社会资本对体育产业投入蜂拥而至时,会不会出现体育产业的产能过剩的问题。近年来,社会资本大量涌入体育产业,资本追逐利润的本质使传统的体育企业及新涌入的资本不断拓展地盘,出现“跑马圈地”的势头,而体育的本体产业却无实质性的进展。中国体育产业发展面临的主要问题是:

2.1 体育产业转型问题

从目前中国体育产业结构来看,体育制造业占比重仍然较高,体育本体产业发展尚需加快。尽管中国体育制造业市场规模比较大,但创新性新产品有限,产品的科技附加值并不高,导致体育制造企业盈利水平下降。相关数据显示:2012年,体育用品行业在快速扩张后,发展的疲态逐渐显现,体育用品行业的增速处于下降趋势。2007年体育用品行业增长率为29.08%,到了2012年已回落至16.64%。2013年以来,体育用品行业盈利能力下降越发明显,李宁、安踏、匹克、特步等四家的总资产平均回报率已从2007年的24.37%下降到2013年的5%。体育用品生产规模基本趋于饱和,价格战不可避免。

易凯资本研究报告显示:2016年,中国体育健身产业的市场规模接近1.5万元人民币,体育产品和装备的消费额占了近70%(见表4)。 在世界体育市场上,高端体育用品市场龙头仍然为外国体育公司占据。据美国高盛公司预测:美国耐克公司运动服装及鞋类2020年中国市场销售目标65亿美元,美国威富集团(VF Corp)旗下户外用品品牌2020年中国市场销售目标从2016年的6亿美元提升至10亿美元以上。

表4 2016年中国体育健身市场价值构成

资料来源:易凯资本、经济学人企业网络组织

总体而言,中国体育制造业国际竞争力处于低端水平,还没有从根本上摆脱模仿、加工的发展模式,科技创新和市场营销创新水平处于较低水平,未来体育产业发展必须摆脱过分依赖体育制造业的局面。一是要尽快体育制造业的技术和产品升级,扩大中高端体育产品的有效供给;二是拓展体育服务业规模,形成体育服务业占主导地位、以体育服务业带动体育用品制造业的体育产业结构。

2.2 互联网体育产业乱象问题

自互联网+概念提出以后,互联网体育产业也风生水起,全国涌现出大批的互联网体育产业融资平台、体育服务平台和体育APP。相关数据显示,截止到2015年12月,全国类似体育互联网平台达到4 576家,但到2016年12月,这些体育互联网平台的数量锐减,只有1 321家,具有一定运营规模和影响力的不足100家,其他平台处于苦苦支撑状况。互联网体育产业发展的“潮起潮落”,一方面反映了中国体育产业发展的“幼稚性”,跟风炒作互联网相关概念;另一方面也反映出,中国体育产业发展过程中体育消费和体育投资市场需求的“脆弱性”。客观分析中国互联网体育发展的现状可以看出,中国互联网体育产业的态势是“形式大于内容”,表面的轰轰烈烈掩盖不了实际的操作的乱象丛生,大部分互联网体育产业平台是在追捧互联网+的概念,缺乏实际的体育服务内容支撑,互联网体育产业的发展路径出现了偏差。

从根本上讲,互联网+体育核心是体育服务的内容,是体育+互联网,缺乏体育服务的支撑,互联网体育是难以持续的。对互联网体育产业而言,社会需求是存在的,技术进步可以提供服务的便捷和效率,但归根到底,技术是需要服务于体育产业的内容,丰富和有特色的体育服务内容才是互联网体育发展的根基。

2.3 体育产业社会资本非理性问题

资本是追逐利润的,为追逐利润资本有时候也会陷入疯狂和非理性的状态,目前中国体育产业社会资本就是这样。自2015年,在中央政府加快发展体育产业的政策刺激下,体育产业领域的社会资本蜂拥而至,资本规模非常惊人。各个体育主流媒体及体育微信公众平台披露的相关信息统计结果显示,到2016年12月,体育产业领域的社会资本融资规模已经达到4 000亿以上,相关投资机构预测,还有近万亿的社会资本蓄势待发。巨大的社会资本进入体育产业领域,为体育产业的发展注入了资本的活力,但有些现象必须引起关注。

一是,大量的社会资本热捧体育产业,动辄上百亿甚至千亿的融资规模,但体育企业拿到融资后,并不知道该往哪里去投资,有些体育企业融资后的新投资已经偏离甚至和体育产业根本不沾边的行业和领域,比如,乐视体育投资电动汽车(2017年5月,乐视体育投资的后果已经显现)。

二是体育产业领域的体育创业领域在经过第一轮融资后,后续的融资显然尴尬的境地,投资者不愿意继续扩大投资,体育创业企业能够存活时间超过2年的不足2%。据北京大学光华体育产业发展论坛上的数据统计显示,目前上市新三板中有41家和体育概念的公司,整个2015年的营业收入为40个亿,而每家公司平均的净利润亏损达到1 100万。

体育产业领域真的有这么大的投资需求?体育产业真的可能为投资者创造那么大的利润?本文认为,体育产业领域投资需求是客观存在的,但处于发展初期的中国体育产业的投资需求并没有这么大,那么社会资本为什么会如此的“青睐”体育产业呢?究其原因,一方面是在目前中国大部分行业存在产能过剩的背景下,社会资本一时找不到新的投资机会;二是中央政府加快发展体育产业的政策刺激,激活了社会资本投资体育产业的“兴奋点”,政策“红利”让投资者趋之若鹜,这其中不能完全排除一些投资者投资体育产业的初衷是套取政策红利。当政策效用逐渐递减时,社会资本抽身体育产业的可能性完全存在,留下的可能是“一地鸡毛”。

2.3 全民健身规模扩大问题

全民健身是体育产业发展的根基。2008年北京奥运会之后,全民健身热潮在全国兴起,中央政府“健康中国”、“幸福中国”、健康休闲产业发展规划、全民健身发展纲要规划等一系列政策的出台,助推了全民健身的发展。2014年,国家统计局20-69岁人群调研结果显示,全国有51%的人群进行健身运动,比2013年提高1.5个百分点。2009-2014年,全国经常参加体育锻炼的人数不断上升,2014年人数达到3.83亿人。据国家体育总局《2016年健身教练职业发展研究报告》显示,全国健身俱乐部数量一直保持较高的增长,从2009年2 959家增长到2015年的4 425家,2015年健身俱乐部会员数量达到663.77万人,同比增长21.3%。2016年,国家体育总局与国务院分别颁布《体育发展十三五规划》、《全民健身计划(2016-2020)》提出把全民健身打造成国家名片,到2020年,每周参加1次及以上体育锻炼的人数达7亿,经常参加体育锻炼的人数达4.35亿,体育消费总规模达1.5万亿元 。

但是,必须清楚的看到,全国范围内全民健身的发展水平存在明显的差异。相关数据显示,全国城乡之间、东中西部区域之间全民健身的差异非常明显,农村全民健身的规模还比较薄弱。导致这种差异的原因,一方面是城乡、区域之间经济发展水平、居民收入水平差异,另一方面是城乡、区域之间体育公共实施与公共服务水平存在差异,需要政府加大财政投入,促进全国体育公共服务均等化的实现,为体育产业的可持续发展夯实基础。

2.5 知名体育赛事品牌资源匮乏问题

体育赛事是体育本体产业,也是发展体育产业的核心。发达国家的体育产业主要依靠体育赛事产业拉动相关产业,推进体育产业的发展,形式体育产业链或全业态的体育产业。比如美国体育产业中NBA、橄榄球、棒球、美网是世界著名的赛事,世界六大马拉松赛中的美国有3个,其中波士顿马拉松是全世界最古老的马拉松赛事,也是全世界跑友心目中的殿堂级赛场。2016年全国在中国田径协会注册备案的马拉松及相关运动赛事达328场,147座城市举办了马拉松赛事,较2015年增加了194场,全国参加全程及半程马拉松项目的总人次达120.1万。2016年,中国各类自行车赛事活动多达3 400场,国际性赛事、业余赛事和群众赛事呈现井喷态势。 但中国在世界有影响力的品牌赛事并不多,中国网球公开赛、上海网球大师赛就属于知名度较高的品牌赛事。其他赛事资源主要靠购买国外体育知名赛事版权(比如,大连万达购买美国铁人三项赛版权)及邀请国外知名球队来中国比赛(比如、在北京鸟巢举办的英超冠军杯决赛)来实现品牌体育赛事资源的供给。在一定程度上讲,中国缺乏品牌体育赛事资源直接影响体育产业可持续发展。

2.6 政策刺激与体育产业可持续问题

客观而论,政府政策推动对中国体育产业的影响作用是不可忽视的,而且,可能起到较大的作用。对于任何产业而言,市场发育内在推动产业发展和政府政策外在推动产业发展的动力和机制是存在差异的。政策的推动作用具有边际递减效应,当政府对体育产业的政策支持力度降低时,而真正的体育消费市场并未真正形成,体育产业发展的可持续性就会受到较大的影响。另一方面,目前,中国体育产业的发展背景是政府供给侧结构性改革寻找到的经济增长点,而供给侧结构性改革的一个重点是解决产能过剩的问题,当政府及社会资本对体育产业投入蜂拥而至时,会不会出现体育产业的产能过剩的问题。因此,中国体育产业发展的政策刺激和可持续发展也是需要引起关注的问题。

3 中国体育产业发展潜力

中国体育产业发展潜力主要通过规模增长空间和结构优化的中美比较来分析。美国是世界上第一大经济体、也是体育产业最发达、体育市场机制最完善的国家。相对而言,欧美、日本、韩国体育产业的发展都是借鉴美国的经验。中国作为世界第二大经济体,通过比较中美体育产业规模和产业结构可以预测中国体育产业的未来发展潜力。

3.1 中国体育产业规模增长的空间

2015年,美国体育产业规模达到4 984亿美元; 2014年,中国体育及相关产业规模约合2 100亿美元,体育产业增加值约合630亿美元,其中扣除体育用品净出口后体育产业增加值为449亿美元。

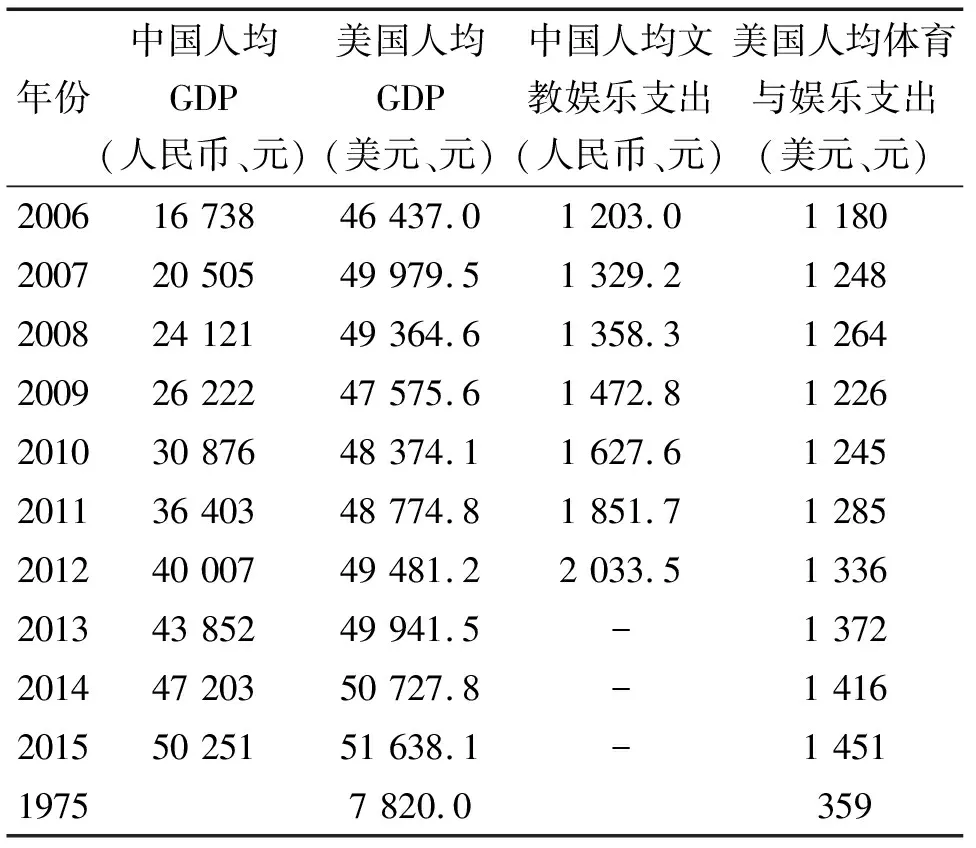

中国体育产业规模增长空间、可以通过中美人均GDP及体育消费支出变化的比较来分析。表5数据显示,随着人均GDP的增长,涉及体育消费支出的人均支出也基本实现同步增长。在中国国家统计局统计口径指标中没有专门的体育消费支出,只能通过与体育有关的“城镇人均文教娱乐支出”的数据来反映。

从中国居民消费偏好分析,在文化、教育、娱乐消费支出中,教育支出肯定是占比重最大的,其次是文化消费支出,娱乐消费支出再次之,体育消费支出包含在娱乐消费支出中。如果做一个经验性估计,体育消费支出的比重不超过文教娱乐总支出10%,以此计算人均体育消费支出占人均GDP比重,比较符合中国实际的。根据经验性的估计来计算,2006年,中国人均体育消费支出占人均GDP比重为0.71%,2012年为0.51%,比重是处于下降的趋势。

美国政府产业统计指标口径是将人均体育与娱乐消费支出合并。从美国居民这两个方面的消费偏好来分析,如果做一个经验性的估计,体育消费支出占70%是比较符合美国居民体育消费支出实际的(据统计,美国约有5 400万人参与马拉松运动,占总人口的18%,每位跑者平均每年参与97.4次 )。根据经验性的估计来计算,2006年,美国人均体育消费支出占人均GDP比重为1.78%,2012年为1.89%,2015年1.97%,基本保持稳定增长。

1975年,美国人均GDP为7 820美元,体育与娱乐消费支出为359美元。如果按上述计算方法计算,美国人均体育消费支出占人均GDP比重为3.21%。2015年,中国人均GDP达到7 952美元,如果不考虑汇率因素,取人均体育消费支出占人均GDP比重为3.21%,2015年,中国人均体育消费应该是1 608.03元人民币。即使按2015年,美国人均体育消费支出占人均GDP比重为1.97%,2015年,中国人均体育消费应该是人民币954.76元。

事实上,从2012年人均体育消费支出估计数据(人民币203元)来看,即使中国人均体育消费再增长也是不可能达到美国人均体育消费支出占人均GDP比重。国家体育总局公布的《2014年全民健身活动状况调查》数据显示,在被调查的20岁以上人群中,只有39.9%的人有过体育消费,全年人均消费926元,如果把体育消费调查人群扩大到13亿人口,人均体育消费支出数据基本是可以忽略不计的。

这些数据也基本佐证了本文经验性判断是符合实际的。因此可见,中国人均体育消费的提升空间是非常巨大的,按照线性回归分析,如果中国人均体育消费支出达到美国人均体育消费支出占人均GDP比重的30%,中国体育产业的规模增长的空间将是不可估量的。

表5 2006-2015年中美人均GDP及体育消费支出比较

数据来源:美国https://fred.stlouisfed.org、中国国家统计局、体育总局公开数据

表6数据显示,中美体育产业规模增幅的差异是巨大的。2006—2015年,美国体育产业规模从3 774亿美元增长到4 720亿元美元,增长946亿美元,增幅为250%;中国体育产业规模从983亿元人民币增长到5 494亿元人民币,增长4 505亿元人民币,增幅为4 582%,增幅远远超过美国。如果不考虑汇率因素,从中美体育产业规模增幅来看,未来中国体育产业规模增长的空间也是巨大的。

表6 2006-2015年中美体育产业规模比较 美国(美元、亿元),中国(人民币、亿元)

数据来源:美国https://fred.stlouisfed.org、中国国家统计局、体育总局公开数据

3.2 中国体育产业结构优化

表7数据显示,从产业结构看,美国体育产业增加值主要是体育消费的贡献。体育消费主要是围绕体育产品、体育赛事、休闲健身、场馆建设所展开。如果进一步细分,以2014年为例,体育用品占比42.0%;体育赛事占比18.6%;休闲健身占比15.0%;体育场馆占比12.1%。中国体育产业结构处于失衡状态,以体育用品制造为主,体育本体产业(体育服务业)的发展严重滞后。以2014年为例,在体育产业增加值的占比中,体育用品制造及销售占比79.1%,体育赛事组织占比7.8%,休闲健身占比5.7%,体育场馆建设与经营占比5.1%,体育彩票占比2.3%。

表7 2014年中美体育产业结构比较(%)

注:以体育产业增加值贡献率为依据;数据来源:美国体育产业统计机构、中国国家统计局、体育总局公开数据

从中美体育产业增加值贡献率的比较来看,中国体育产业结构优化的方向是不断提高体育本体产业在体育产业增加值的贡献率,大力发展体育服务业,提高居民在体育消费(体育赛事消费、健身休闲消费、体育彩票)支出规模,从而构建以体育服务业为主导,以居民体育消费为支撑、以体育服务业带动体育用品制造与销售的产业格局。

猜你喜欢

运动精品(2022年1期)2022-04-29

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

甘肃教育(2020年2期)2020-11-25

世界博览(2019年19期)2019-10-18

商周刊(2018年23期)2018-11-26

运动(2016年7期)2016-12-01

学苑创造·A版(2016年9期)2016-10-10

当代经济(2016年26期)2016-06-15

大社会(2016年6期)2016-05-04