考虑金融发展水平的人口老龄化对产业结构升级影响分析

2018-11-09 08:59

产经评论 2018年5期

一 引言及文献综述

随着国民经济生活水平提高和医疗技术进步,生育率和死亡率的下降使得我国人口老龄化程度进一步加深。20世纪90年代以来,我国60岁及以上人口占总人口的比例由1990年的5.57%上升到2017年末的17.3%①数据来源于中国国家统计局网站。,显现出老年型社会的特征。人口老龄化带来的人口红利的减弱,对经济发展方式提出了新要求,由劳动要素驱动向资本和技术要素驱动转变,也影响着产业结构的调整。一方面人口老龄化导致养老成本加重,增大了财政支出,地区对产业发展的金融支撑需求也在增强。另一方面劳动供给的减少促使企业转型升级,对金融发展水平提出了更高要求。从金融发展的视角来看,人口老龄化如何影响产业结构升级,具体到金融规模、金融效率和金融结构的作用机制如何?理清金融发展水平在人口老龄化对产业结构升级的影响,对于缓解人口老龄化负面作用,促进产业结构转型升级也有一定的实践意义。

国外学者较早开始进行人口老龄化方面的研究,主要关注人口老龄化、人口红利和经济发展之间的关系。Lewis(1954)[1]提出著名的“刘易斯拐点”现象,开始较为系统地分析人口老龄化和产业结构之间的关系,通过劳动力要素流动影响产业结构的调整,而后Ranis和Fei(1961)[2]在Lewis研究基础上,进一步完善并提出了著名的拉尼斯-费景汉模型,即“刘易斯拐点”到来时,产业之间的劳动力流动是产业结构调整的重要影响因素。此后众多学者在此基础上进行更为深入的研究,但是关于人口老龄化对产业结构影响的结论并不一致,一种观点认为人口老龄化对产业结构升级有正向促进作用,一方面人口老龄化通过减少劳动供给,影响劳动生产率,进而对产业结构升级产生影响(Roger和Wasmer,2012)[3]。此外老龄化还通过推动金融服务业和新兴产业发展而对产业结构也有正向影响(Thieben,2007[4];Silivrstovs et al.,2011[5])。还有一些学者得出了相反的结论,认为人口老龄化的加重削弱了人力资本的积累,同时也影响了就业结构,具体影响到劳动生产率和劳动投入,从而会对产业结构升级有负向作用(Leibfritz和Roeger,2007[6];Serban,2012[7])。

国内学者关于人口老龄化和产业结构升级的研究起步相对较晚,且结论并不一致。一方面认为,人口老龄化现象进一步促使企业由劳动要素驱动越来越向资金和技术要素驱动转变,此外,在技术、资金等对劳动的替代作用下,老龄化的倒逼机制反而促进了企业劳动生产率的提高,即劳动力规模的缩小,进一步使得劳动者获得教育培训的机会增多,提高了劳动要素的边际效益,从而促进劳动生产率的提高,这些都在一定程度上促进了产业结构的升级(寇聪姗,2013)[8]。楚永生等(2017)[9]基于省级制造业面板数据,分析老龄化倒逼产业结构升级的动态效应,发现老龄化促使企业通过资本或技术对劳动进行替代,从而促进了产业结构升级。另一方面,一些学者提出了相反的观点,认为人口老龄化对产业升级有阻碍作用,人口老龄化带来的劳动力供给减少,降低了劳动参与率,也加剧了“刘易斯拐点”的到来,对劳动密集型产业有较大冲击,进而对经济发展产生影响(王莹莹和童玉芬,2015[10];蔡昉,2010[11]),同时人口老龄化进一步降低劳动生产率和削弱人力资本存量,以及老龄人口消费偏好的不同,也对产业结构的升级有着较为明显的阻碍作用(蔡昉和王美艳,2012[12];杨道兵和陆杰华,2006[13];纪召涛,2012[14])。

此外还有学者考虑到不同途径的影响,汪伟等(2015)[15]研究表明,老龄化通过消费需求效应、人力资本累积效应和劳动力禀赋效应促进了产业结构的升级,也通过劳动生产率效应和老龄负担效应阻碍了产业结构的升级,整体上人口老龄化对产业结构升级的净效应为正,促进了产业结构的升级。钟水映和余远(2017)[16]以人力资本结构为视角,研究表明人力资本存量促进了产业结构升级,人力资本异质性则阻碍了产业结构升级,而在区域层面,对东中西的影响程度有所不同。

梳理已有文献发现,人口老龄化通过多种渠道对产业结构升级产生影响,对产业结构升级同时存在着正向阻碍和反向倒逼两种途径,一方面通过人口红利减弱和劳动供给减少直接影响产业结构升级,另一方面通过劳动力价格的上升和企业生产成本的提高间接促使企业以其他生产要素替代劳动要素,倒逼产业转型升级,已有研究多分析其直接的正向或负向影响,对于非线性的特征考虑不足。在我国当前经济发展方式转型的背景下,劳动密集型产业向资本和技术密集型产业转型升级,金融发展在其中起着至关重要的支撑和替代作用,因此基于金融发展这一视角,探析不同金融水平下人口老龄化对产业结构升级的动态影响,同时细化分析以银行等金融机构贷款余额表示的金融规模、以存贷比表示的金融转换效率,以及以地区股票市值等金融发展潜力表示的金融结构等具体维度在人口老龄化对产业结构升级影响中的作用,通过不同内涵的金融发展指标探讨人口老龄化对产业结构升级的推动作用,具有重要的理论和现实意义。

二 研究假设

已有研究发现,人口老龄化对产业结构的影响有多种途径,并非简单的正向或者负向作用,其影响因条件的改变而有所不同。有的学者也开始考虑可能存在的非线性特征,卓乘风和邓峰(2018)[17]考虑到创新能力的杠杆性作用,通过面板门槛模型研究表明提升创新能力能够减弱老龄化对产业结构升级的阻碍作用,并且随着创新能力的逐步增强,人口老龄化对产业结构升级越来越表现出促进作用。根据生命周期理论,储蓄率会随着老龄化程度加重而降低,老龄化可以改变储蓄率进而影响到区域金融发展水平(Poterba,2001)[18],而金融发展水平的提高,也为产业结构升级提供了较多的资本积累和技术创新方面的支持,并提高了资金配置效率和促进技术进步(Fisman和Love,2003)[19]。国内学者也从实证的角度证明了金融发展对产业结构升级的影响(董金玲,2009[20];钱水土和周永涛,2011[21]),部分学者考虑到人口老龄化对金融发展的影响,齐明珠(2017)[22]通过构建VAR模型研究发现人口老龄化对金融资产价格有负向冲击作用。而在金融发展这一视角下考虑到老龄化对产业结构升级影响的研究较少,劳动力价格的升高和低端产业的转型促使企业需要更多的金融资本,以支撑产业的转型升级和对劳动要素的替代,而较低的金融发展水平,使得老龄化背景下产业发展的压力剧增,可能不利于产业结构升级,较高的金融发展水平则可以通过资本替代作用、资金的配置效率以及技术进步支撑等途径,使得人口老龄化对产业结构升级有一定的促进作用。基于此,提出假设H1。

H1:当金融发展水平较低时,人口老龄化对产业结构升级的促进作用有限,当金融发展水平提高时,人口老龄化开始对产业升级有显著的促进作用。

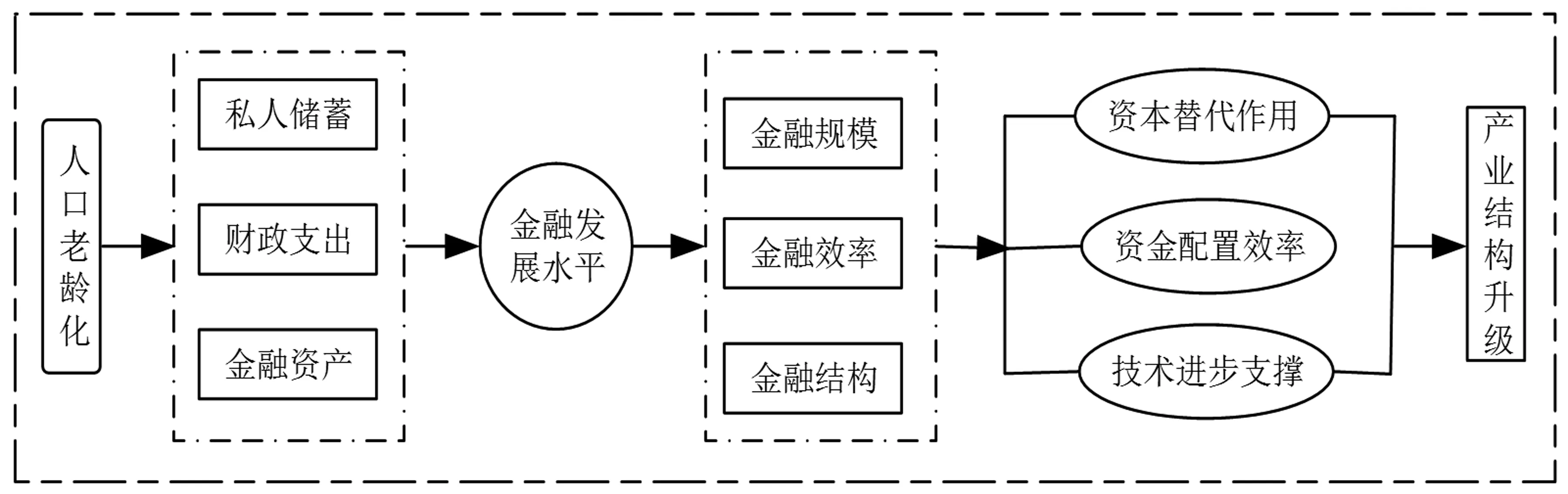

图1 人口老龄化通过金融发展对产业结构影响的作用路径

接下来从金融发展的三个维度来分析其在人口老龄化对产业结构升级影响中的作用。

以银行信贷规模为代表的金融相关比来表示的金融规模水平,在较大程度上影响着经济的发展,Cheng和Degryse(2010)[23]、Zhang et al.(2012)[24]研究表明金融规模水平与经济增长存在着正相关关系,周方召等(2013)[25]证明了银行信贷规模对产业结构的正向促进作用,较大的金融规模,对产业发展的支撑力度较强。人口老龄化程度的加重,对于资金方面的需求更大,一方面政府财政在养老方面的支出增加,另一方面,从企业的发展来看,劳动力供给的减少和劳动参与率的降低,使用工荒、用工难等现象更为突出,而较高的金融规模水平,能够为企业发展提供更多的资金支持,促进资本要素对劳动进行部分替代,并且企业可以通过提高劳动者待遇,吸引人才以提高其人力资本水平,从而促进产业转型升级。基于此,提出假设H2a。

H2a:当金融规模水平较低时,人口老龄化对产业结构升级有负向作用或促进作用不明显,当金融规模达到一定水平时,人口老龄化开始对产业结构升级有显著促进作用。

关于金融机构存贷款余额之比所表示的金融效率指标对经济增长的影响,王澎波等(2017)[26]证实了金融系统转换效率对经济增长有正向影响,金融机构贷款余额所占比重的提高,在一定程度上表示企业的间接融资水平,对经济增长有较为显著的促进作用。从金融机构存贷款的情况来看,区域内存款所占比重较大,固然在很大程度上体现了资金的灵活性,银行等金融机构有足够的金融流动性资源,但是具体到资金的运用则更多地体现在贷款的使用方面,一般来说,银行等金融机构贷款比重的高低,一定程度上体现了金融机构对区域发展提供的金融支撑,较高的贷款比重对产业转型升级过程中如技术替代劳动提供更好的支持,从而缓解老龄化带来的人口红利减弱的负面影响,倒逼企业转型升级。基于此,提出假设H2b。

H2b:当金融效率较低时,即存款比重较大,人口老龄化对产业结构升级影响较小,当贷款比重提高到一定水平时,人口老龄化开始对产业结构升级有显著促进作用。

以股票市值为代表的金融结构水平,在很大程度上反映了地区金融发展的市场潜力,Brown et al.(2009)[27]研究表明股票债券市场的发展对企业技术创新和产业结构转型升级有促进作用。周晓艳等(2015)[28]研究发现股票市场的完善能够促进产业结构升级,这也说明了地区股票市值的高低直接影响企业的市场竞争力与直接融资水平,并且影响区域和企业的资本配置效率,对产业结构产生影响,尤其是在人口老龄化背景下作用更为明显。基于此,提出假设H2c。

H2c:当金融结构水平较低时,人口老龄化对产业结构升级的促进作用不明显,当金融结构达到一定水平时,人口老龄化开始对产业结构升级有显著的促进作用。

三 模型选择、变量说明和数据来源

(一)模型选择

考虑到不同金融发展水平下,人口老龄化对产业结构升级的影响程度有所不同,且可能存在着非线性关系。由于传统门槛模型存在着离散型的影响,为了更精准地捕捉面板数据截面异质性的特点,本文采用面板平滑转换模型(PSTR),其一般形式为:

其中:i=1…N,t=1…T,分别表示时间和样本,μi、xit、εit分别表示截面固定效应、被解释变量和残差项。G(qit;γ,c)表示转换变量qit的连续有界函数。γ为平滑参数,决定转换速度,c为位置参数,决定转换发生的位置,G(qit;γ,c)的具体形式可表示为:

其中:γ>0,c1≤c2≤…≤cm。

估计模型前,首先要对PSTR模型进行截面异质性检验,存在非线性效应时,才可以继续使用模型,而后确定转换参数和模型估计,最后进行稳健性检验。

分析人口老龄化对产业结构升级的非线性影响,分别将金融发展水平、金融规模、金融效率和金融结构作为转换变量。构建以下含外生控制变量的PSTR模型:

模型1:IUit=μit+α1oldit+α2oldit·G(finit;γ,c)+β1opeit+β2invit+β3cityit+β4fdiit+β5infit+εit

模型2a:IUit=μit+α1oldit+α2oldit·G(fin1it;γ,c)+β1opeit+β2invit+β3cityit+β4fdiit+β5infit+εit

模型2b:IUit=μit+α1oldit+α2oldit·G(fin2it;γ,c)+β1opeit+β2invit+β3cityit+β4fdiit+β5infit+εit

模型2c:IUit=μit+α1oldit+α2oldit·G(fin3it;γ,c)+β1opeit+β2invit+β3cityit+β4fdiit+β5infit+εit

(二)变量说明和数据来源

1.变量说明

(1)被解释变量(IU)

借鉴徐敏和姜勇(2015)[29]的做法,以产业结构层次系数来反映产业结构的升级水平。

其中qi为第i产业占三大产业总产值的比重,产业结构层次系数越接近于3,说明产业结构的高度化水平越高。

(2)解释变量:人口老龄化(old)

参考已有研究的做法,人口老龄化(old)的指标采取通用的老年抚养比来表示,即用65岁以上人口占劳动人口的比重来衡量各个地区的老龄化程度。

(3) 转换变量:金融发展(fin)、金融规模(fin1)、金融效率(fin2)、金融结构(fin3)

金融发展(fin):为了较为全面衡量金融发展水平,从金融规模、金融效率和金融结构三个维度衡量金融发展,通过全局主成分分析法构造表示金融发展水平的综合指标。具体三个维度衡量指标有所不同:(1)金融规模指标,借鉴朱玉杰和倪骁然(2014)[30]的研究,用金融相关比率即金融机构贷款余额占GDP的比重来表示地区金融规模水平,数值越大,说明金融规模水平越高,地区间接融资能力越强;(2)金融效率指标,参考李文艳和吴书胜(2016)[31]的研究,对原指标取倒数,用金融机构存款余额与贷款余额之比来表示地区金融效率水平,数值越小,说明贷款所占比重越大,金融效率水平越高,金融转换效率也越高;(3)金融结构指标,借鉴柏玲和姜磊(2013)[32]的研究,用地区股票市值和银行信贷规模之比来表示地区金融结构水平,数值越大,说明金融结构水平越高,地区直接融资能力越强。

(4)控制变量

考虑到其他外生变量也可能对产业结构升级产生一定的影响,通过梳理文献,参考现有研究的一些做法,把以下几个指标作为控制变量。

①区域创新能力(inv):用衡量创新产出能力的发明专利申请授权量取对数来表示。

②贸易开放(ope):用进出口贸易额占GDP比重来表示。

③城镇化率(city):用城镇人口占总人口的比重来表示。

④外商直接投资(fdi):用各地区实际利用外资金额,并通过历年美元对人民币平均汇率折算成人民币来表示。

⑤基础设施(inf):用各地区公路里程数和区域面积之比来表示。

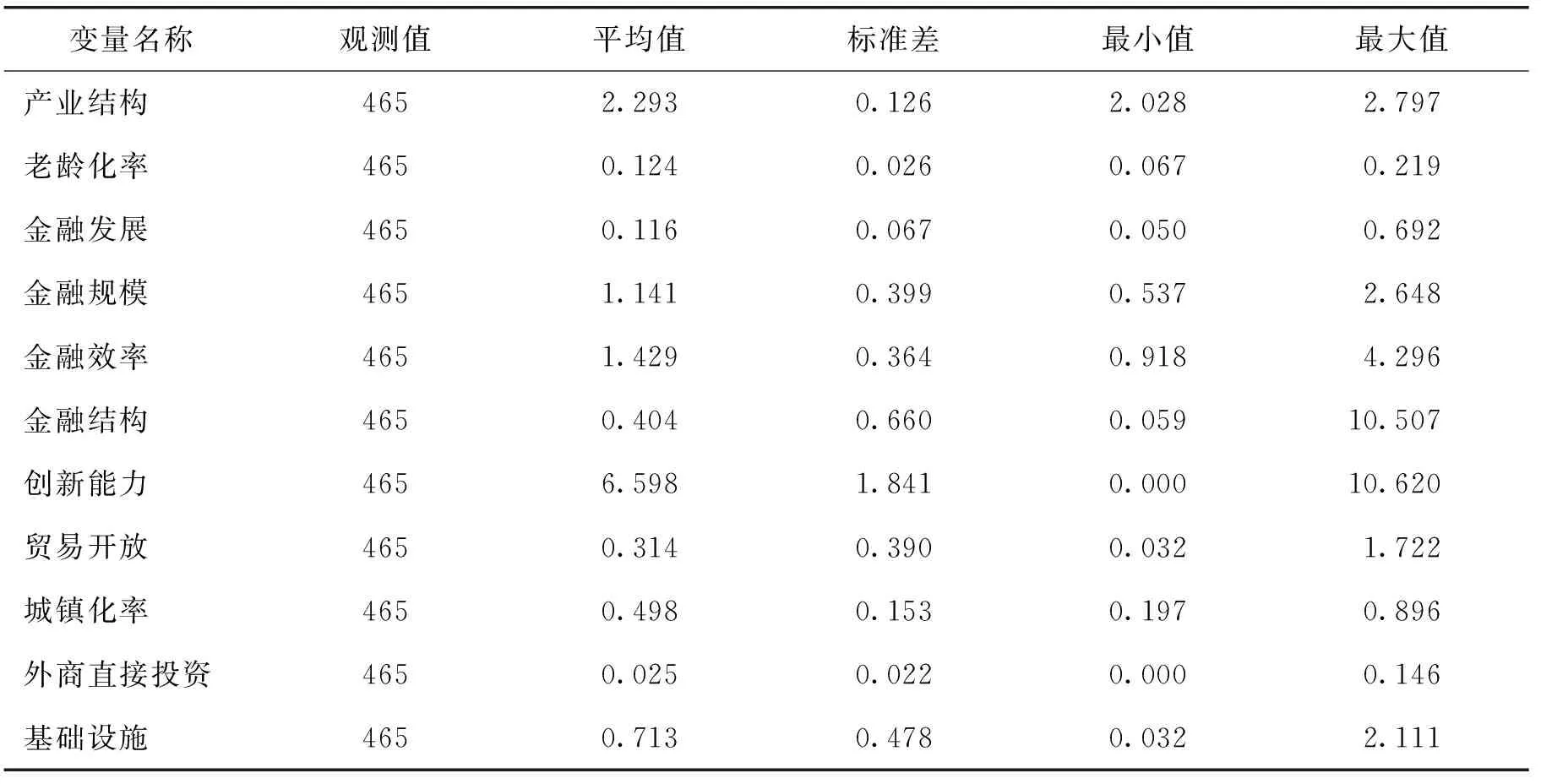

表1 变量的描述性统计

(三)数据来源及处理

由于部分变量个别年份数据存在严重缺漏的情况,考虑到整体数据的完整性,选取我国31个省、直辖市、自治区2002-2016年的相关统计数据,其中人口老龄化数据主要来源于《中国统计年鉴》和《中国人口统计年鉴》;金融发展数据中,金融规模和金融效率的相关指标数据来源于《中国金融数据库》和《中国金融统计年鉴》,金融规模的数据则来源于Wind数据库,通过筛选各区域下辖各市的股票市值,最后加总得到各个省、直辖市、自治区的股票市值指标;各个控制变量数据主要来源于EPS统计数据库、国家统计局官网以及各地区的统计年鉴和统计发展公报。此外,个别地区单一指标缺少的数据主要通过插值估算法补足。

四 实证分析

实证分析前,先通过LLC等方法对所有相关变量进行面板单位根检验,以避免伪回归,结果表明所有变量均平稳。因此,构建PSTR模型进行实证分析。

(一)模型的线性和剩余非线性检验

首先对PSTR模型进行线性和剩余非线性检验,构造LM和LMF统计量如下:

LM=TN(SSR0-SSR1)/SSR0,LMF=[(SSR0-SSR1)/Km]/[SSR0/(TN-N-mK)]

其中的SSR0和SSR1分别为在原假设(线性)和备择假设下的残差平方和,K为解释变量的个数。

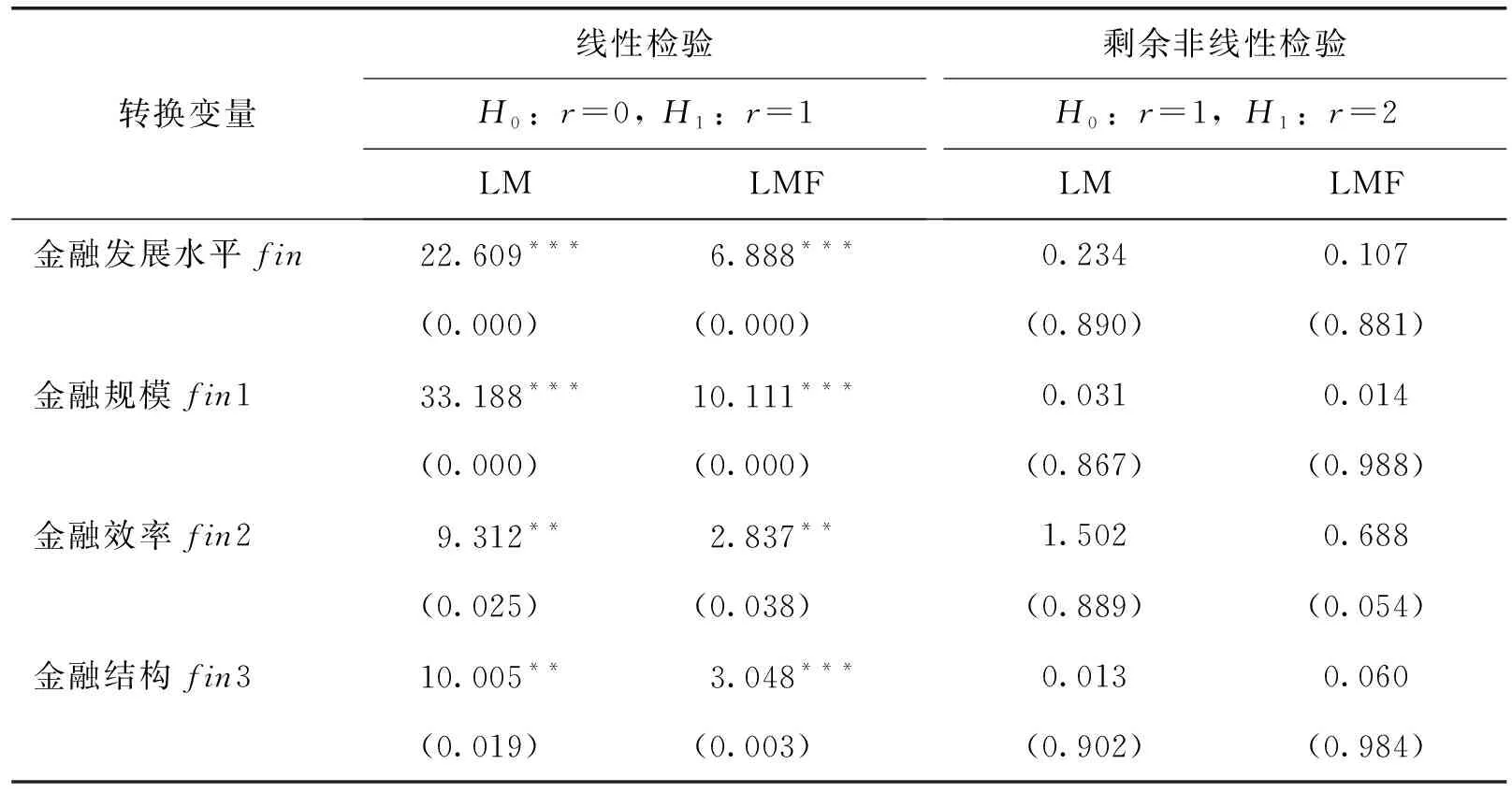

表2 模型的线性和剩余非线性检验结果

注:括号内为统计量对应的p值, 其中**、*** 分别表示为5%、1%的显著性水平。

结果如表2所示,分别以金融发展水平、金融规模、金融效率、金融结构为转换变量构建PSTR模型,通过LMF和LM统计量可以看出,模型均在5%显著水平下拒绝原假设,证实了模型间的非线性关系,进而通过剩余非线性检验,LM和LMF统计量均没有通过显著性检验,最终确定模型转换函数的个数为1。

(二)模型位置参数的检验

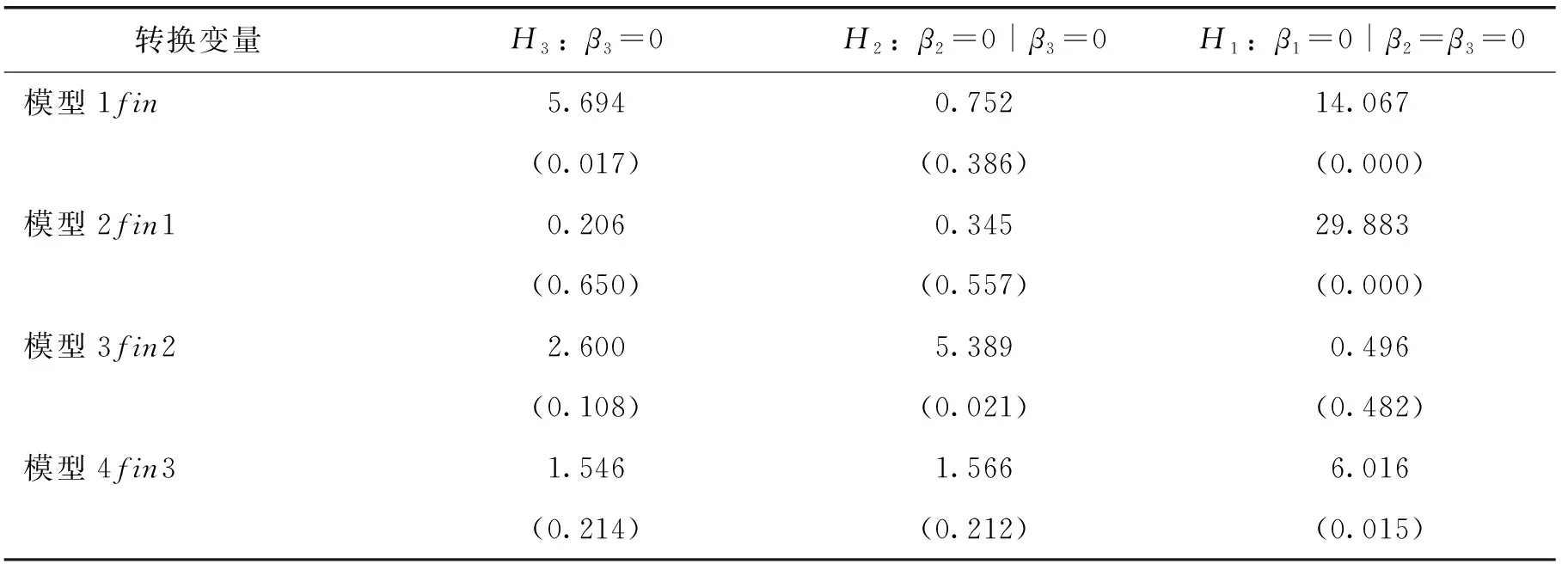

在确定转换函数以后,需要对模型的位置参数进行检验,以确定门槛值的个数,分别检验H3:β3=0,H2:β2=0|β3=0,H1:β1=0|β3=β2=0是否成立。通过表3可以看出,在不同的转换变量下,模型均没有最强拒绝H2,说明模型的位置参数个数为1,即m=1,具有一个转换函数。

表3 识别m值的序贯假设检验

注:括号内为统计量对应的p值。

(三)PSTR模型估计

在确定转换函数和位置参数之后,利用模拟退火算法[注]模拟退火算法是在搜索过程中引入随机因素,以一定的概率来接受一个比当前解要差的解,因此有可能会跳出这个局部的最优解,以达到全局的最优解。寻求全局最优解,采用非线性最小二乘估计(NLS)对模型进行估计,模型1和模型2a、2b、2c的估计结果如表4所示。

表4 模型估计结果

注:括号内为统计量对应的t值, 其中*、**、*** 分别表示为10%、5%、1%的显著性水平。

(四)结果分析

从模型的回归结果来看,四个模型的拟合优度均大于0.9,同时非线性回归系数均在1%水平下显著,说明该模型能够较好地反映人口老龄化对产业结构升级的非线性影响。具体来看,当金融发展水平为转换变量时,低体制下,较低金融发展水平下,人口老龄化对产业结构升级的促进作用不显著,随着金融发展水平的提高,逐步跨越门槛值(即位置参数0.264),模型迈入高体制(α2>0),人口老龄化开始显著促进产业结构升级,同时α1+α2>0,也说明了金融发展水平的提高推动了人口老龄化对产业结构升级的作用。

同理,金融规模为转换变量时,低体制下,当金融规模水平较低时,人口老龄化对产业结构升级的作用表现为不显著的负向影响,随着金融规模水平的提高,跨越门槛值,模型进入高体制,人口老龄化开始对产业结构升级有较为明显的促进作用。金融效率为转换变量时,贷款所占比重较高时,人口老龄化对产业结构升级有显著的正向影响,当存款比重上升、贷款比重下降时,人口老龄化开始对产业结构升级有一定的阻碍作用,贷款比重的下降制约了人口老龄化背景下的资本要素投入,企业缺少足够的流动资金,阻碍了人口老龄化对产业结构升级的作用。金融结构为转换变量时,低体制下,人口老龄化对产业结构升级的影响不显著,当模型进入高体制,较高的金融结构促进了人口老龄化对产业结构升级的作用,这是因为股票市值在一定程度上代表了经济发展水平,金融结构水平越高,股票市值所占的比重越大,金融潜力和金融发展能力也越强,为产业结构升级注入了更多的金融资本,在很大程度上缓解了人口老龄化带来的负面影响,从而促进产业结构升级。

从区域发展情况来看,31个地区2002-2016年的观测数据中,金融发展、金融规模和金融结构已经全部跨越门槛的只有北京和上海[注]根据表4,金融发展、金融规模、金融结构的门槛值分别为0.264、1.621、2.401,对比31个地区2002-2016年的观测数据,北京和上海均已跨过了门槛值。,这是因为北京和上海两地是我国金融发展较快也是较好的地区,作为政治中心和金融中心,有更好的金融环境和更高的金融水平,在金融规模和金融结构上也远远领先于其他地区,所以相对其他地区能够较早地跨越门槛值,同时资金对创新的支撑和劳动要素的替代能力也相对较高,能够更好地发挥人口老龄化过程中金融服务的作用,从而促进产业结构的升级。

关于控制变量的影响。创新能力、城市化水平以及基础设施水平的提高都直接和间接影响着产业的发展,创新驱动为产业发展提供了更多的技术支持,而城市化提供了更充足的人力资本和劳动供给,基础设施的完善则体现在产业发展的环境上,这些要素都在一定程度上促进了产业结构的升级。而FDI和贸易开放水平对产业结构升级则表现出了一定的抑制作用,这在很大程度上是因为FDI对我国产业的转移和投资还是以发达国家低端产业为主,加上国外对技术出口限制较为严格,整体上对我国产业结构升级的促进作用越来越弱,而我国在进出口贸易上存在严重的低端出口和高端进口依赖,出口产品的附加值较低,这也不利于整体产业结构水平的升级。

(五)稳健性检验

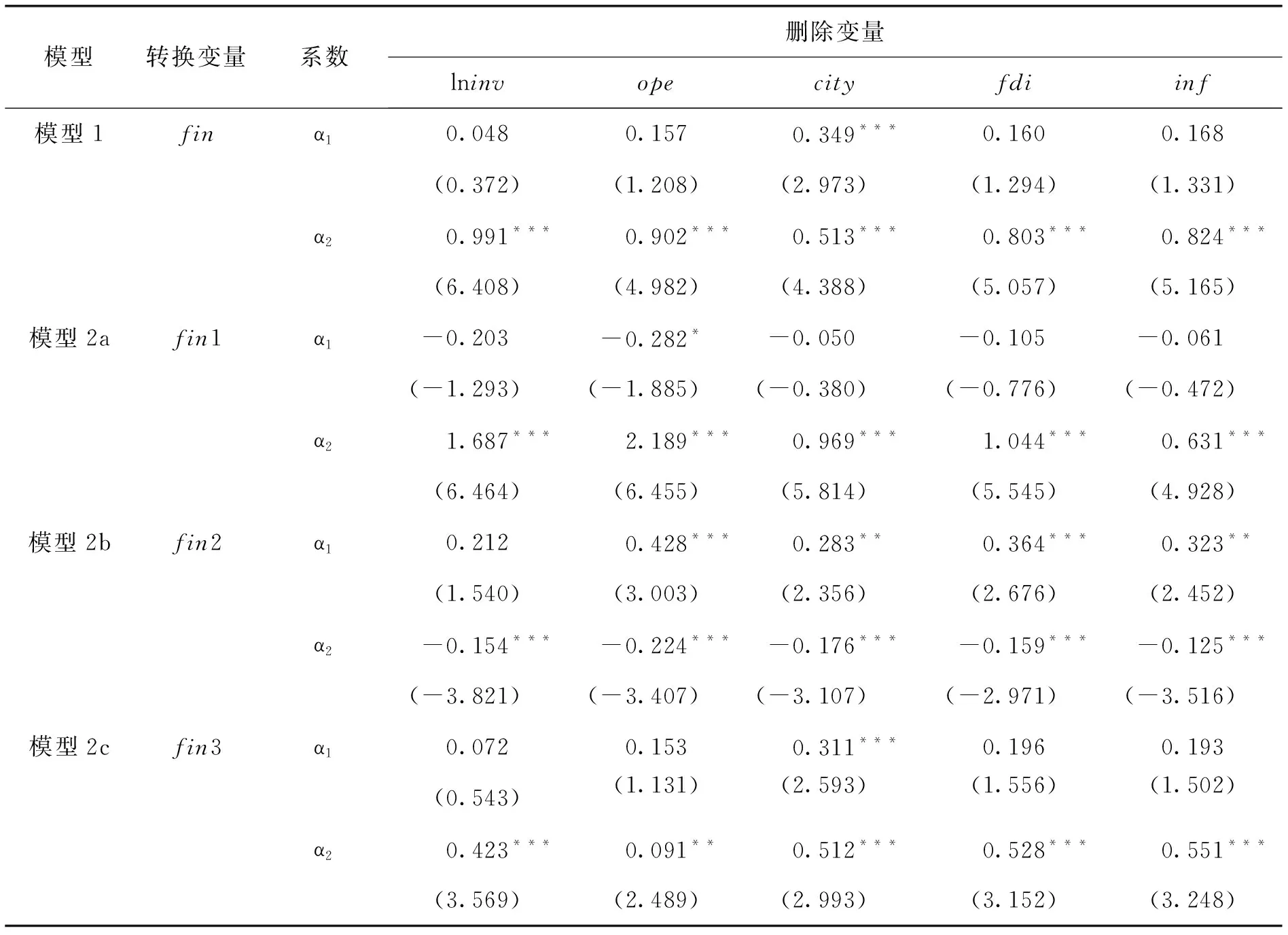

参考现有研究的做法,对模型进行稳健性检验。在每个具体的模型中分别删除一个控制变量,对模型重新进行估计,并与原模型的结果比较,一共形成20个PSTR模型,其中关于α1、α2系数的估计结果如表4所示,这与原模型的变化趋势一致,模型的线性和非线性影响以及其综合影响并没有明显变化,这说明上文估计结果是较为稳健的。

表5 稳健性检验

注:括号内为统计量对应的t值,其中*、**、*** 分别表示为10%、5%、1%的显著性水平。

五 结论与建议

从人口结构性变化与金融发展的关系出发,分别以金融发展水平、金融规模、金融效率和金融结构为转换变量构建PSTR模型,检验人口老龄化对产业结构升级的非线性影响,得出以下结论:(1)较高的金融发展水平能够显著促进人口老龄化对产业结构升级的影响;(2)以金融机构贷款余额为主的金融规模和以股票市值为主的金融结构水平的提高,显著增强了人口老龄化对产业结构升级的促进作用,而存款比重的上升有一定的阻碍作用;(3)从地区情况来说,北京和上海已经跨越了门槛值,充分发挥了金融发展水平的正向作用,其他地方则有待加强。此外人口老龄化对产业结构升级的作用还受到其他因素的影响。

基于如上结论的政策建议是:首先要结合人口结构性变化的趋势,稳步提升金融发展水平,通过多种方式拓宽金融发展渠道,为区域发展提供资金支持,以金融等资本要素缓解劳动力供给不足的现象,以高水平的金融资本推动产业发展。同时还要进一步提高金融集聚能力,拓展金融规模,为区域经济和产业的发展提供源源不断的金融支持,优化金融结构,提升金融的配置和发展效率,缓解企业发展过程中融资难等问题。各地区在提高金融发展水平的同时,应借鉴发达地区的经验,为金融业提供良好的运营环境,发挥政府的保障作用。此外,各区域在应对老龄化过程中也要积极提高创新能力和人力资本水平,促进以创新驱动对劳动等要素驱动的替代和优化,多策并举,在城镇化建设中完善相关的配套设施,提高基础设施建设水平,吸引和留住人才,缓解老龄化带来的负面压力,发挥人口老龄化的倒逼机制,提高区域经济发展水平,促进产业结构的优化升级。

猜你喜欢

客联(2022年4期)2022-07-06

清华金融评论(2022年4期)2022-04-13

家庭影院技术(2021年9期)2021-11-05

科学与财富(2021年34期)2021-05-10

大众投资指南(2021年35期)2021-02-16

金桥(2020年12期)2020-04-13

英语文摘(2019年11期)2019-05-21

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

小学科学(2015年8期)2015-09-06