ST类上市公司通过债务重组的盈余管理研究

2018-11-07 09:12李文秀戴振涛

中国乡镇企业会计 2018年10期

李文秀 孙 悦 戴振涛

一、前言

当前处于我国经济转型的关键时期。伴随我国经济的发展有许多上市公司因为连年亏损而成为ST类公司。这样的公司面临着庞大而难以为继的债务通常会选择债务重组复活上市。值得疑惑的是,当前我国ST类公司在利用债务重组后往往还要面临层出不穷的问题,这方面的研究在不断增多,笔者相信,不断丰富的理论研究将会为ST类公司提供一个更加安全的经济环境。

二、2006年新债务重组准则的颁布

2006年2月由我国财政部颁布的新会计准则体系面世,其中修改较大的是债务重组准则。债务重组准则的修订充分结合了我国的经济形式。与旧的债务重组准则相比,笔者归纳出了四个新变化:第一,新的债务重组准则赋予了债务重组新的内涵,新准则强调了债务重组的前提条件是债务人发生财务困难,也将债权人做出让步的实质内容做了规定;第二,新准则重新引入了公允价值计量属性;第三,账务处理发生了变化。新准则对于业务会计处理存在很大的差异,最显著的差异在于损益的形成及确认不同;第四,对信息披露的内容进行了微调,与旧准则相差不大。新债务重组准则是在充分考虑中国国情结合中国特有经济形式的基础之上进行修订的,具有较强的适用性。新债务重组准则的颁布对债务重组的上市公司的盈余管理提供了明确的指导,规范了其盈余管理的手段。

三、三家公司债务重组后的经营状况

(一)ST春晖公司

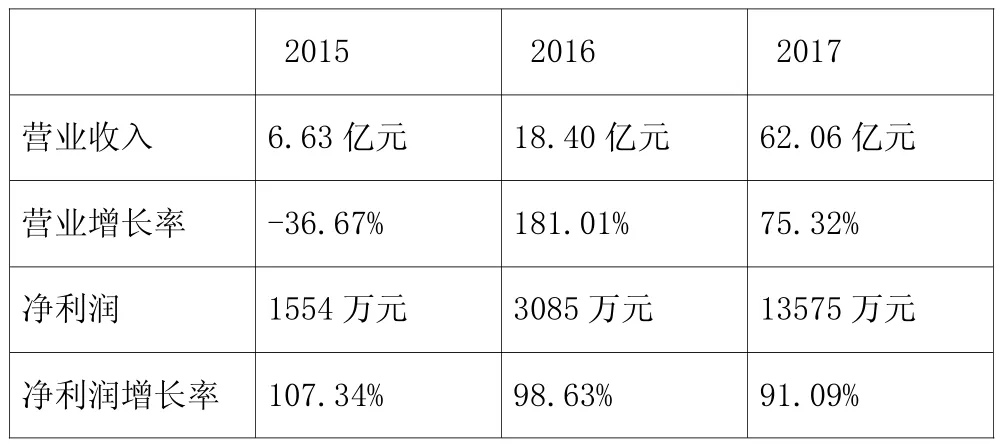

ST春晖于2000年上市。于2008年受到世界经济危机的影响其经营业绩开始下滑且连续在2008年、2009年出现亏损即将退市。2010年ST春晖调整了股权结构,成功的扭亏为盈。同年各项主营业务同比增长为30%。然而,才刚化险为夷的ST春晖次年再度亏损,2013至2014年业绩再度连续下滑,2015年成为ST春晖迎来盈利的关键年。ST春晖费劲心思保住了上市资格的情况下,2013年至2014年两年连年亏损,仅2013年业绩为123274.44万元,亏损9795.39元;年底清算总资产为94755.28万元,净资产为-434112.57万元。在ST制度之下,若春晖次年再次亏损,那么就要面临退市。2015年,ST春晖企业的管理层尽心竭力的展开公司营救,同年实现了净利润1554万的成绩,公司再度扭亏为盈。以下是该公司2015-2017年连续盈利的相关数据显示。

表1-1 春晖2015-2017年营业数据

(二)ST中绒公司

中绒公司于2000年上市,受全球宏观经济的影响公司的纺织品得以出口的机会大大增加。这一现象引发了同行市场激烈的竞争,该行业面临的激烈竞争来自发达国家与发展中国家。因此公司转型发展羊绒贸易与房地产开发。然而自2005年国家宏观调控抑制房价,加上同年国际贸易环境的不稳定因素,羊绒等原材料的成本上涨导致其在2005年到2006年连年亏损。2005年中绒公司亏损1.59186亿元,2006年亏损0.78504亿元。由于盈余管理得当,2007年中绒公司的营收达到了3.89058亿元,同年净利润达到0.98952亿元,公司扭亏为盈化解了退市风险。

(三)ST凤凰公司

ST凤凰公司于1993年上市,直到2013年受航运业持续走低的影响而出现了连续亏损,在2011-2013年凤凰公司出现了三年亏损,2014年年中被退市。公司2013年的业绩尤为惨淡,全年货运量仅仅只有4821万吨,比往年同期减少33.12%,当年的营收入仅仅只有13.54亿元,同期减少35.93%。管理层为恢复其为上市公司,实施了一系列的盈余管理。2015年凤凰公司扭亏为盈恢复上市。

ST春晖公司两度陷入退市风波中,是较为典型的债务重组后具有明显盈余管理的公司,本文以ST春晖为例进行深入分析,以剖析其2015年后是如何进行盈余管理的,并归纳整理出来。

四、以ST春晖公司为例进行盈余管理分析

(一)采取大量关联方交易行为

ST春晖公司债务重组后实行了大量的关联方交易。ST春晖的关联交易方包括了Tong Dai Control(HongKong)Limited、广东诚晖投资有限公司、广东海泰海洋产业投资有限公司、深圳市鸿晖汇智科技有限公司、湛江市海泰贸易有限公司。上述公司均为ST春晖的附属公司,其中有四家子公司与春晖在合并报表上有着密切联系。春晖公司为了防止股权结构的变化,在这过程中积极的运用了定增大额股份的方式,此其一。其二,春晖还利用这些有关联的子公司进行关联交易来实现营收的提升,从而实现盈余管理。事实上,经过研究笔者认为春晖采取的关联交易是应收票据手段,因为应收票据这一方式是关联方交易中使用最为有效与频繁的方式。春晖运用这一方式对于营收与净利润的增长有着积极的意义。因为,在两次危机时刻尤其是针对2015年的第三、四季度,该公司的年报并未针对如此集中、大额度的应收票据进行说明,这一点证明了春晖公司运用了应收票据来促进盈余管理。

(二)政府补助

2015年,春晖公司从政府处积极获取到了经济补助。从而大大缓解了春晖公司的不利局面。春晖公司在2015年上半年仍然处于亏损的局面,上半年春晖公司产生了2300万元的亏损。幸运的是其在下半年得到了1500万元来自当地政府的补助款项,除了补助以为,春晖公司从当地政府处获得了各种名目的补贴——职工安置补助、先进装备扶持补助。因此春晖公司大大小小获得补助达到3208万元。春晖公司将从政府处获得的三千多万补助认为当期损益,计入了当年营收。正是由于当地政府斥资补助,春晖才能够有效的扭亏为盈。因为,该笔补助金额巨大,有效的解决了春晖公司在经营中资金周转不灵的消极局面,全面提升了公司的当年营收为公司带来了十分积极的影响,这是其一。其二,春晖公司认为是当期损益,将其反馈在财务报表之中,大大抵消了当年的营业亏损。政府补助在春晖公司2015年转危为安的过程中起到了极其关键的作用。

五、总结

本文归纳了新债务重组准则增修的四大方面,进而列举了三个典型的ST类公司的债务重组之后,以ST春晖为例子进行详细的阐述,解析其在债务重组后运用了什么手段来进行盈余管理。实际上,ST春晖两次面临退市风险,第一次扭亏为盈的盈余管理没过多长时间就失去了效果,而历经第二次扭亏为盈的盈余管理及之后春晖公司开始摆脱经营厄运。公司应当如何在新准则的颁布之下在实务当中使其发挥应有的作用,笔者研究得出:第一,合理确定债务重组的对象和范围;第二,提高评估机构的独立性,确保公允价值真正公允;第三,加强监管,避免重蹈覆辙;第四,提高会计人员综合素质,尽快适应新准则。公司又是如何能够在重组之后实现盈余管理?从对春晖公司的研究得出:第一,积极的获取政府补助;第二积极进行关联方交易。但是归根结底,债务重组只是公司面临危机时的非常举措,最多也只能暂时性的避免危机,一个公司想要保持长久的盈利,最终还是要提高自身业务能力,保证经常性业务的盈利能力,这样才能在市场的洪流中站稳脚跟。

六、建议

(一)从实质上细分损益

从实质上细分损益是指区分“已经确认并实现的损益”和“已经确认并未实现的损益”。已经确认并实现的损益比如通过销售实现的营业收入,已经确认但未实现的损益则如资产重组产生的收益。已经确认并实现的损益应包含在利润表中,但不包括已经确认但未实现的损益,因此债务重组收益应该从利润表中剔除,而是记在其他收益中。这样操作使得债务重组收益一目了然,也有益于上市公司管理者和其他投资者更加清楚地看到公司的运营状况从而一定程度上避免因为债务重组而产生的错误抉择。

(二)从根本上提高公司竞争力

归根结底,债务重组只是公司面临危机时的非常举措,最多也只能暂时性的避免危机,一个公司想要保持长久的盈利,最终还是要提高自身业务能力,保证经常性业务的盈利能力,完善公司的内部控制制度,提高管理效率,同时要积极创新,跟上市场发展的步伐,这样才有可能使公司真正的在市场激烈的竞争中处于不败之地。

(三)引入第三方评估系统

由于新的债务重组准则引用的是公允价值计量属性,那么公允价值的确定就成了至关重要的一环。如果由上市公司自己确定公允价值,难免会有失偏颇,因此可以引入一个公正的第三方评估系统,为债务重组中的双方公司提供公正公允的价值计量属性,维护双方的利益。

猜你喜欢

中老年保健(2022年2期)2022-08-24

商品与质量(2021年43期)2022-01-18

鸭绿江(2021年17期)2021-11-11

中国注册会计师(2021年9期)2021-10-14

商情(2020年11期)2020-04-14

新世纪智能(语文备考)(2019年12期)2020-01-13

中国(俄文)(2019年12期)2019-12-31

美食(2017年10期)2017-11-22

商(2016年23期)2016-07-23

中国注册会计师(2015年6期)2015-04-10