广告费和业务宣传费在关联企业分摊的税前扣除方法解读

2018-11-07 09:12范雪芳

中国乡镇企业会计 2018年10期

范雪芳

财政部、国家税务总局财税〔2017〕41号《关于广告费和业务宣传费支出税前扣除政策的通知》规定:“对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。”该政策出台后,很多企业财务人员甚至社会上有些所谓专业财税培训机构在培训时都解读为:广告费和业务宣传费超出本企业当年所得税税前扣除限额的部分可以转移到关联企业扣除,认为可以利用这点做纳税筹划,轻松实现集团少纳企业所得税。接下来我们来看一下具体的案例:

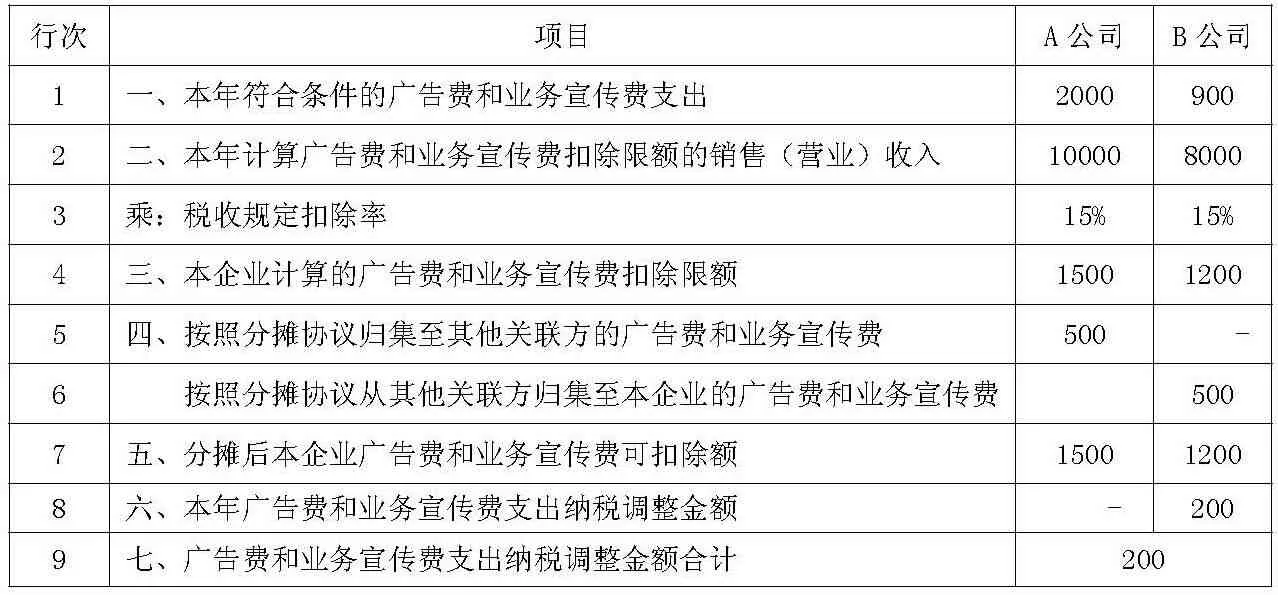

例1:假设A公司和B公司是关联企业,A公司当年的营业收入10000万元,发生广告费和业务宣传费2000万元,B公司当年的营业收入8000万元,发生广告费和业务宣传费900万元,在不作分摊的情况下税前扣除如表1所示:

表1 广告费和业务宣传费纳税调整明细表(不分摊情况下)单位:万元

从上表可明确得出:不作分摊时A公司和B公司的纳税调整金额合计为500万元。

但A公司和B公司间分摊广告费和业务宣传费后,很多企业就产生了误解。

例2:假设例1中A公司和B公司当年签定的分摊协议约定A公司把当年发生的广告费和业务宣传费归集500万元至B公司,很多企业错误地认为分摊后的税前扣除如表2所示:

表2 广告费和业务宣传费纳税调整明细表(分摊情况下)单位:万元

于是这些企业从以上两表得出结论:A公司把当年发生的广告费和业务宣传费归集500万元至B公司后,集团合计的企业所得税纳税调整金额从500万元降到200万元,少了300万元,按25%的所得税税率计算也就可以少交纳企业所得税300*25%=75万元。

那政策的实质确实是这样吗?这其实是对该政策的重大误解。该规定并不是新政策,它是财税[2012]48号的延续,正确运用该政策,要把握如下关键点:

一、不超过当年销售(营业)收入税前扣除限额比例内(这是该政策的非常重要的一点)

(一)销售(营业)收入

计算扣除限额的销售(营业)收入包含企业的主营业务收入和其他业务收入,等于企业所得税年度纳税申报表A101010一般企业收入明细表中第一行“营业收入”。

(二)扣除限额比例内

关联企业用于分摊的广告费和业务宣传费是在销售(营业)收入15%(部分特殊行业30%)范围内的,而不是广告费和业务宣传费总额减去销售(营业)收入15%(部分特殊行业30%)后的余额内,且分摊的广告费和业务宣传费在分摊企业应纳税调增。

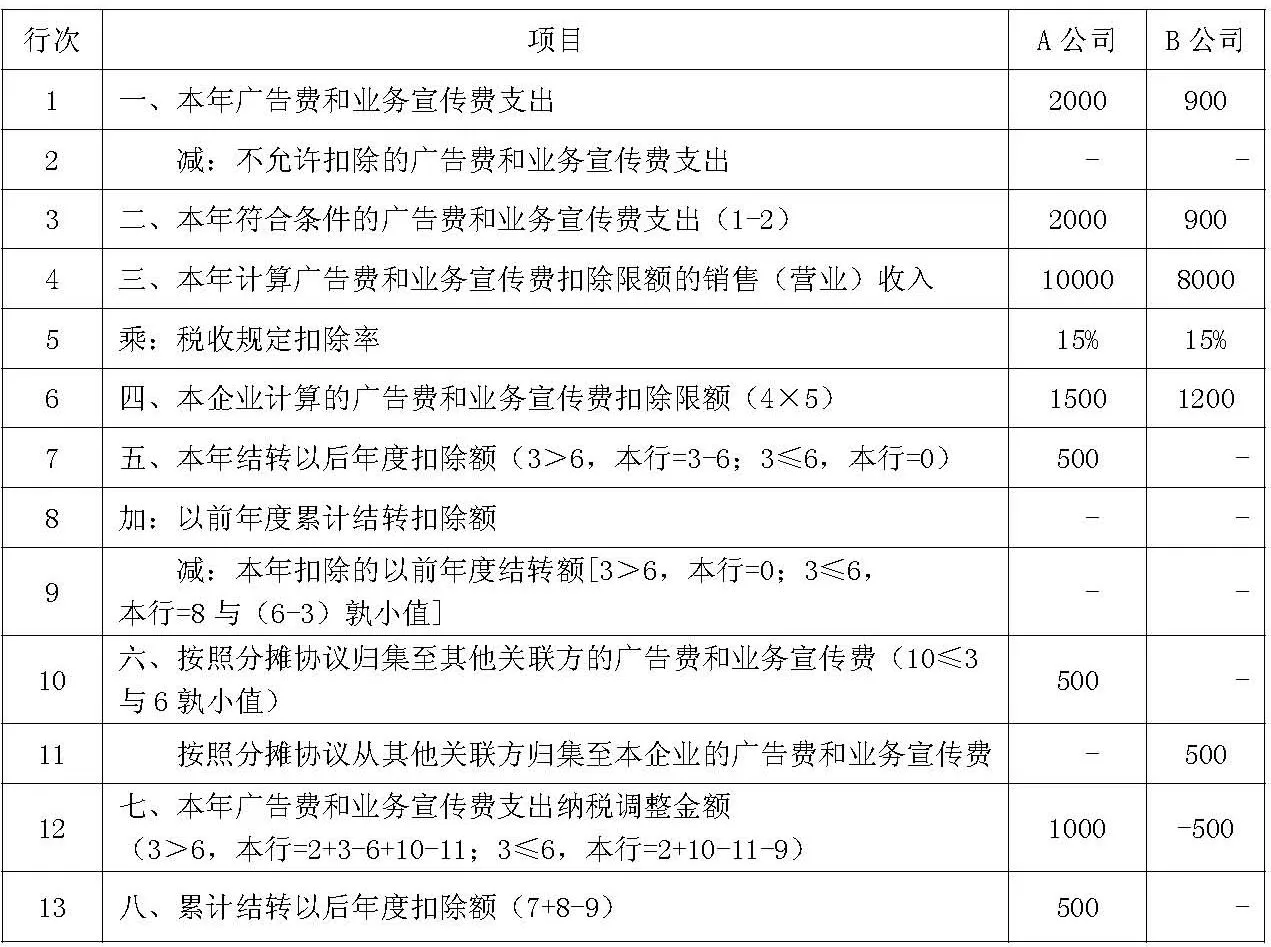

例3:接例2,A公司的广告费和业务宣传费在所得税税前可扣除的限额为10000X15%=1500万元,2000-1500=500万元,则超出扣除限额的500万元需结转以后年度扣除,并且在当年作纳税调增;归集至B公司500万元:1500-500=1000万元,1000万元在A公司所得税前列支,归集至B公司的500万元,在A公司同样应作纳税调增,则A公司当年纳税调增的广告费和业务宣传费为500+500=1000万元。

二、接受分摊归集的企业可将分摊归集的广告费和业务宣传费不计算在本企业的所得税税前扣除限额内,即可全额作纳税调减

例4:接例3,B公司的广告费和业务宣传费在企业所得税前可扣除的限额为8000X15%=1200万元,实际发生的仅900万元,所以B公司当年发生的广告费和业务宣传费可以全额在税前列支,另从A归集过来的500万元不占用B公司本身的扣除限额,在B公司可全额作纳税调减。

接下来,我们把相关的数据填列在企业年度所得税汇算清缴的A105060表中,以方便理解,具体如表3所示:

根据表3可得出结论:限额内的广告费和业务宣传费从一个企业分摊归集至另一企业时,关联企业一方作纳税调增,另一方等额作纳税调减,集团合计的纳税调整金额1000-500=500万元,与未采用分摊协议时一样,纳税调整金额并未出现增减。所以在两个关联企业所得税税率相同、盈亏状况一致时,不存在分摊能使集团少缴纳企业所得税的问题。

当然,关联企业间如果存在所得税税率差、盈亏状况不一的情况下,广告费和业务宣传费分摊的确存在一定的纳税筹划空间。

三、必须是关联企业

签订分摊协议的企业必须是具有关联关系的企业。

四、签订广告费和业务宣传费分摊协议

分摊必须以分摊协议及对应的费用明细为前提。

另分摊仅涉及两个关联企业应交纳的企业所得税,关联企业的广告费和业务宣传费不得因此而发生变动,企业应以实际发生的业务为基础,分摊归集的部分并不是企业本身发生的支出,企业也不会因此产生相关的债权债务。同时未实际发生的经营业务一律不得开具发票,所以该分摊也不得开具发票。

表3 A105060广告费和业务宣传费跨年度纳税调整明细表单位:万元

猜你喜欢

运筹与管理(2022年5期)2022-06-11

今日印刷(2019年10期)2019-11-11

今日印刷(2018年4期)2018-05-16

今日印刷(2017年11期)2017-12-12

天津造纸(2016年2期)2017-01-15

环球时报(2015-12-21)2015-12-21

中国科技信息(2015年18期)2015-11-10

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01

新闻前哨(2014年4期)2014-07-23

中国工程咨询(2014年10期)2014-02-16