企业会计的问题与管理措施

2018-11-07 02:54鲁进利

中小企业管理与科技 2018年23期

鲁进利

(中钢集团武汉安全环保研究院有限公司,武汉 430081)

1 引言

随着社会经济的向前发展,企业获得了越来越多的经济交流机会,也需要承担更多的财务风险。在实践中,财务问题是影响企业兴衰的关键性问题。优化企业财务会计管理,有利于保障企业的经济安全,需要引起相关人员的重视。

2 企业会计的问题

2.1 未完善内部控制制度

现阶段而言,企业财务管理部门在内部控制制度方面还有待完善。在实践中,由于企业内部控制人员一般是由财务部门组成,所以其内部监控制度的组织和形式常常不够严明。这种现象的存在会导致企业的投资决策方面缺乏全局观,具体而言,表现在以下几方面:

第一,在企业项目的实施阶段,如果内部控制人员对项目会计信息审查的不严格,那么后期相关负责人就难以对项目财务信息进行有效追踪,影响问责制度的实施。

第二,在收费、退费方面,如果相关工作人员缺乏责任意识,那么就会给存在侥幸心理的人以可乘之机,进而影响财务会计管理的公平性和客观性。

2.2 企业财务信息失真的问题

企业财务信息是影响企业做出项目决策的重要资料,为了保证企业重大决策的正确性,相关负责人必须保证财务会计信息的准确性。

在实践中,财务信息失真主要表现如下:

第一,为了掩饰实际经营水平或发展过程出现的问题,会计人员制作虚假会计报表,人为篡改数据。甚至在部分企业中存在用于内部流通和对外公开的两套会计报表。

第二,在成本花费、收入、固定和流动资产等信息方面最容易出现工作违纪。部分工作人员贪图个人与企业私利,进而导致财务账面截留、坐支、转移等问题。

第三,会计账目管理混乱。工作人员在财务会计信息核算、预算、监督等方面没能发挥职能作用,导致会计账簿、类别的管理系统缺乏可用性[2]。

3 企业会计的管理措施

3.1 优化财务会计管理信息系统

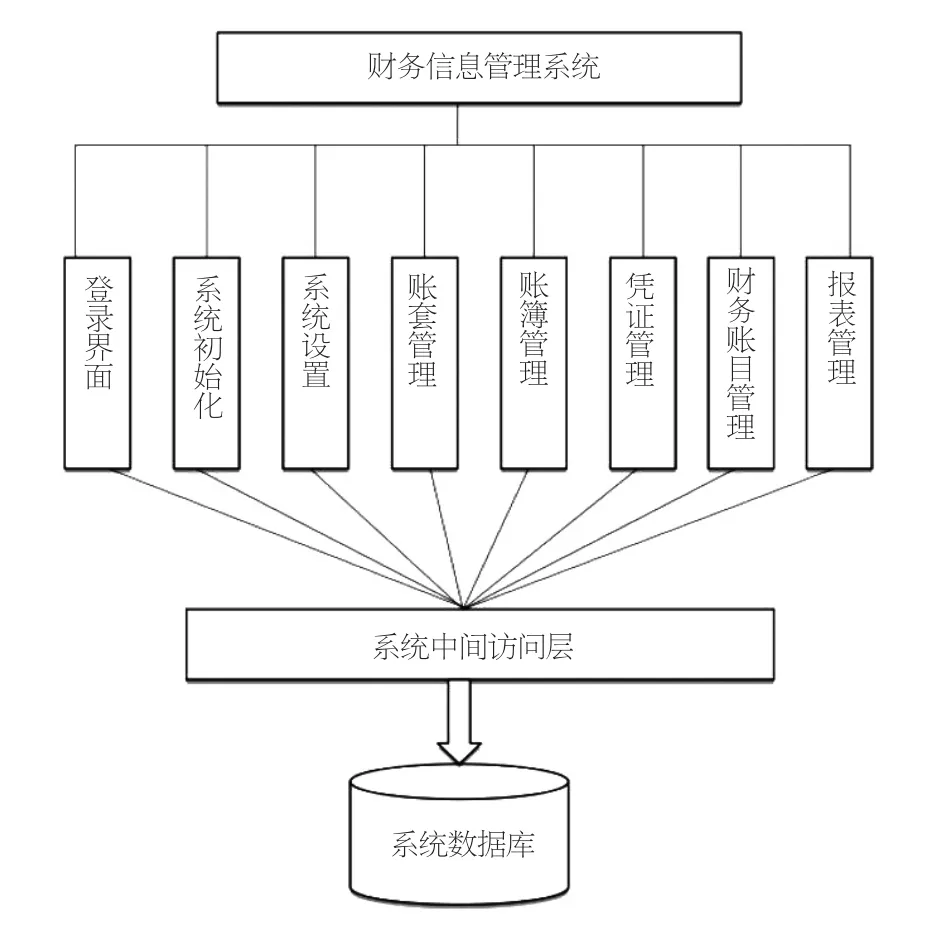

随着科技的发展,越来越多的现代化因素逐渐渗透到企业会计管理工作中。实践证明,信息化和网络化有利于企业会计管理的整体效率,有利于企业更高效地获取所需要的财务会计等信息。现阶段,企业提高财务会计信息管理水平的有效措施之一就是建立一体化和系统化的财务会计管理信息系统。具体而言,现代化财务会计信息系统是集电子计算机、财务会计管理软件、互联网为一体的综合性体系。具体而言,某企业的财务系统模型如图1所示。

图1 财务信息管理系统结构模型

由图1可知,财务信息管理系统结构模型采用的是B/S模式架构。具体而言,该企业的财务信息管理系统分为以下三个部分:

第一,表示层架构主要用于满足管理人员的日常操作,其包括财务数据管理模块、初始化模块、设置模块、凭证管理模块、账簿管理模块等诸多方面,对应着不同的系统功能。

第二,中间访问层的存在意义在于保障系统的维护升级和移植效率。在分布式网络环境下,中间访问层利用网络协议内容与异构操作,为企业会计管理提供信息交互服务。

第三,数据存储层的存在价值主要体现在储存财务数据信息,保障技术人员的工作效率。在数据存储层,工作人员主要解决确定数据库的类型、数据结构处理方式的选择、数据的删除和更新等操作问题。

3.2 明确会计基础构件职责

企业会计的基本要素包括很多方面,比如职责、技能、理论与文化、流程、人力、体制等。根据这些基本要素,我们可以确定会计基础建设的职责范围,包括会计信息报告、会计管理机制、财务管理体制等。在实践中,会计基础构件是保障管理会计工作顺利实施的必要措施。为此,相关人员应该完善企业治理和财务会计管理相结合的综合性工作平台。制度是会计基础构件职责的关键因素,因此,工作人员需要注重自身工作与企业会计体制的匹配性。另外,企业财务会计管理控制系统主要包含管理行为的奖惩、计划、策略。其中,管理行为是以环境管理与企业资源为基础的,内容包括业务规划、战略策划、绩效考核、薪酬激励、预算管理、经营计划等多个环节。现阶段,面对管理职能模块融合性越来越强的形势,企业管理会计需要采取管理方面的措施,及时发现经营管理中遇到的问题,融合管理系统和财务管理系统,并提出建设性的指导意见。

3.3 财务风险评估

在实践中,风险识别、风险评价、风险分析共同组成了财务风险控制的内容。其中,风险管理与风险评估技术包涵系列风险识别、分析、评价等具体内容。界定风险的判断标准是企业实施财务风险评估的基础性工作。一般来讲,界定企业风险高低的标准是企业过去的经验和行业平均值。同时,企业需要选用定性分析或定量分析、非统计方法或统计方法实施风险分析,来划分风险分析方法的大类别。例如,典型的非统计风险分析法是情景分析法与敏感度分析法,另外一方面,典型的定量分析风险的方法是VaR或信用风险度量模型,它是利用建立统计模型来分析风险的。在实践中,每种风险分析方法的最终风险分析结果的最终取向都是尽力实现最为精确地或最为可信地描述风险的影响程度和风险发生频度特征,即在对某种风险的分析过程中,该方法能给出确切的分析和描述。

4 结语

综上所述,在高速发展的市场环境下,会计管理在企业中的重要地位逐渐凸显出来。企业管理人员需要认识到加强财务会计管理对企业发展的实际意义,采取措施完善会计管理制度、创新会计人员的工作理念等,推动企业的可持续发展。

猜你喜欢

活力(2019年21期)2019-04-01

活力(2019年22期)2019-03-16

西部论丛(2018年6期)2018-08-31

消费导刊(2018年10期)2018-08-20

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

消费导刊(2017年24期)2018-01-31

终身教育与培训研究(2015年1期)2015-05-26

现代企业(2015年6期)2015-02-28

现代企业(2015年6期)2015-02-28