空分装置中原料空气压缩机不同驱动方案的投资估算动态指标对比

2018-11-06 06:59:58高小玲

浙江化工 2018年10期

高小玲,杨 唯

(杭州杭氧化医工程有限公司,浙江 杭州 310000)

空分装置主要包括:空气过滤系统、空气压缩系统、空气预冷系统、空气纯化系统、空气增压膨胀系统、冷箱内精馏塔及板式换热器系统、液体后备贮存气化系统及相应的仪控系统和电控系统。其中空气压缩系统即为动力系统,空分设备将空气经低温分离得到产品,从本质上是通过能量转换来完成的,而装置的能量主要是由原料空气压缩机输入的。相应的,空气分离所需的总能耗中绝大部分是原料空气压缩机的能耗。空分压缩机的驱动方式主要有电力驱动及蒸汽驱动。本文将以某2×40000 Nm3/h空分项目为例,分别以电力驱动和蒸汽驱动对空分装置的经济性进行比较分析,以期为空分装置项目的科学决策提供经济方面的依据。

1 项目概况及主要参数的选取

项目总投资51100万元 (其中35000万元为贷款),有效年利率5.88%(银行基准利率上浮20%),建设期1.5年,建设期利息2542.22万元。项目新增人员64人,装置年运行时间8400 h。

1.1 计算期

本项目建设期为1.5年,生产期为20年,计算期为21.5年。

1.2 财务基准收益率

本项目财务基准收益率取10%。

1.3 折旧费

折旧额采用直线法计算,装置设备折旧年限取10年,房屋建筑折旧年限取20年,固定资产残值率取5%。

1.4 大修费

参照空分行业并结合现有企业的实际情况确定。维护费率取车间固定资产原值(扣除建设期利息)的3%。

1.5 工资

本项目总定员为64人,人工工资及附加费按每年10.28万元/人。

1.6 摊销费

项目开办费、培训费等其他资产按5年平均摊销。

1.7 销售费用

销售费用取销售收入的4%。

1.8 企业管理费

按照100%工资费用计算。

1.9 原辅材料及外购燃料动力价格

主要原辅材料及外购燃料动力价格均以目前市场平均价格为基础,并预测到生产期初的市场价格,价格均以含税价计取。

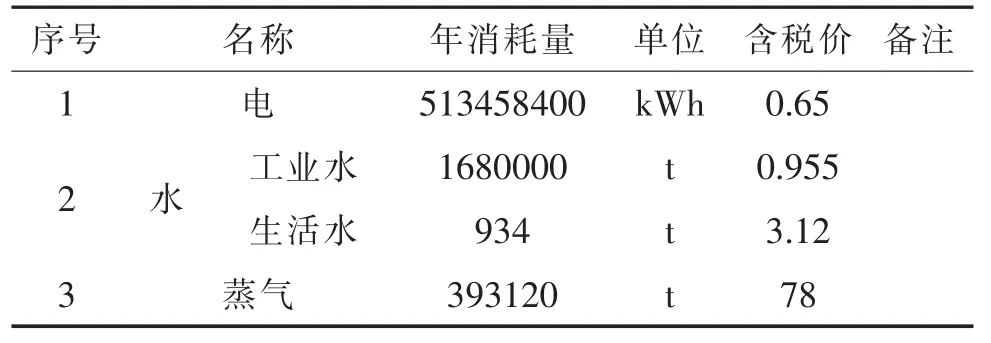

(1)电力驱动原料空压机的外购原材料及燃料动力价格

采用电力驱动的主要原辅材料及外购燃料动力价格如下。

表1 采用电力驱动压缩机动力消耗一览表

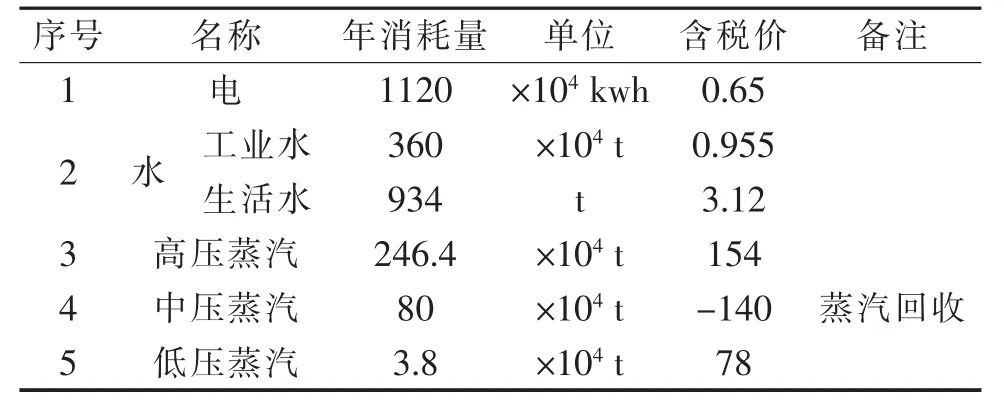

(2)蒸汽驱动原料空压机的外购原材料及燃料动力价格

若采用蒸汽透平驱动空气压缩机,可以大大减少电耗,动力消耗详见表2。

表2 采用蒸汽透平压缩机后动力消耗一览表

2 产品售价

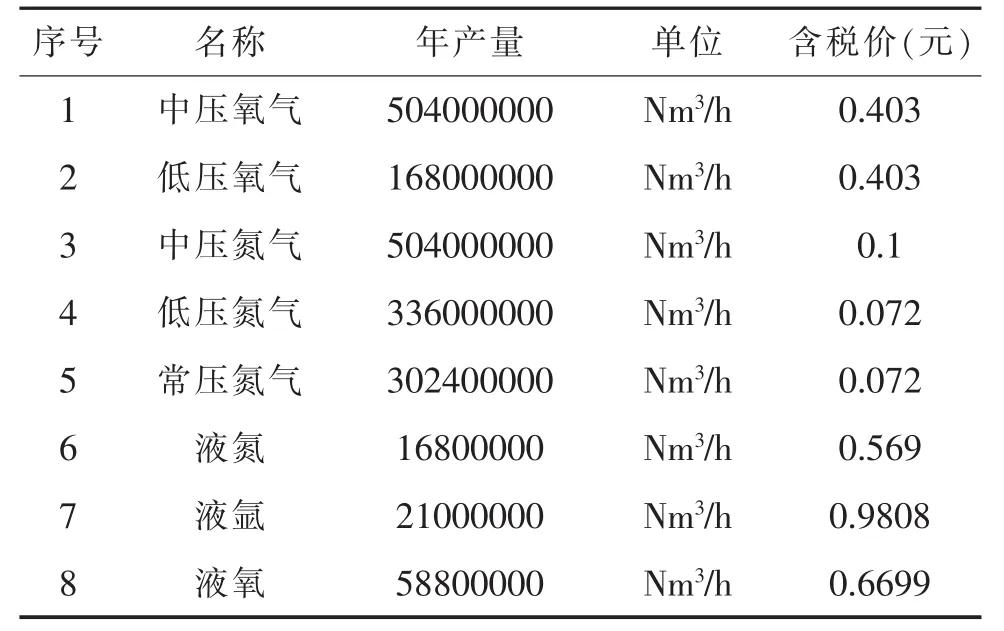

本项目产品销售价格以目前市场己实现的市场价格(含税价)为基础计价,产品价格见表3:

表3 产品规格及产量一览表

(1)产品销项税率:16%。

(2)原辅材料和燃料动力的进项税率:水为13%;其余均为16%。

(3)城市建设维护税:取增值税的7%。

(4)教育费附加:取增值税的3%。

(5)所得税:所得税按15%税率(高新企业)。

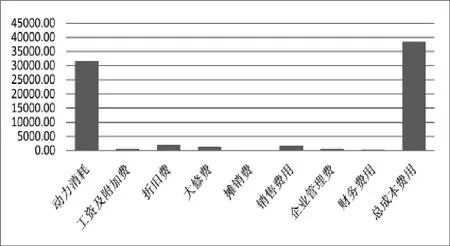

3 生产成本

空分装置的主要成本构成:原材料及动力消耗、工资及附加费、折旧费、大修费、摊销费、销售费用、企业管理费及财务费用等,由图1可知,空分装置运行过程中,占总成本费用比例最高的为动力消耗。

图1 空分装置成本构成

4 采用两种驱动方式的数据对比

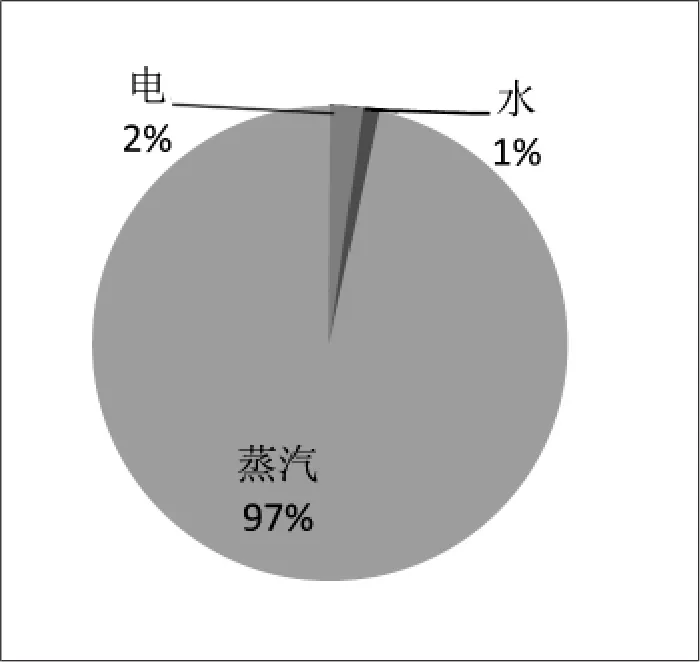

(1)若采用电力驱动原料空气压缩机,动力消耗中主要有电、水(生活用水及工业用水)、蒸汽等。电力成本是整个空分装置运行过程中最主要成本。同样,若采用蒸汽汽轮机驱动空气压缩机,则动力消耗中主要费用由电费变为蒸汽费用,详见下图 2、图 3。

图2 动力消耗组成

图3 采用蒸汽透平压缩机后动力消耗组成

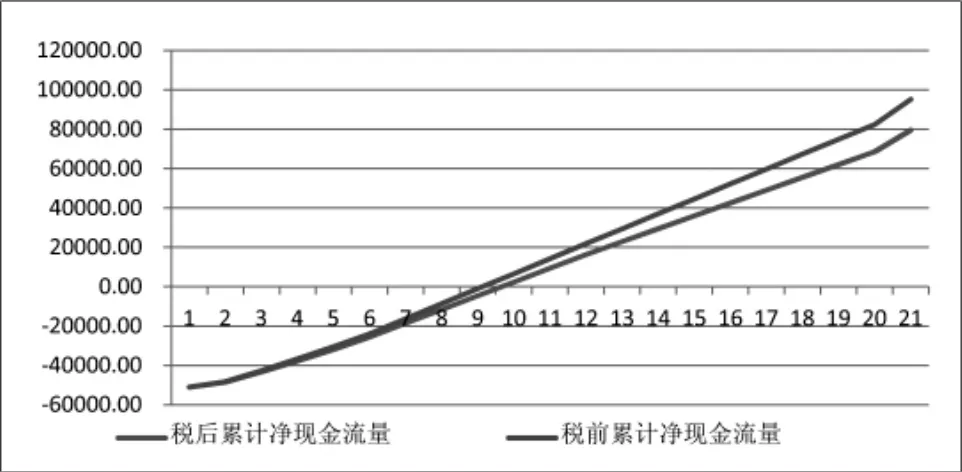

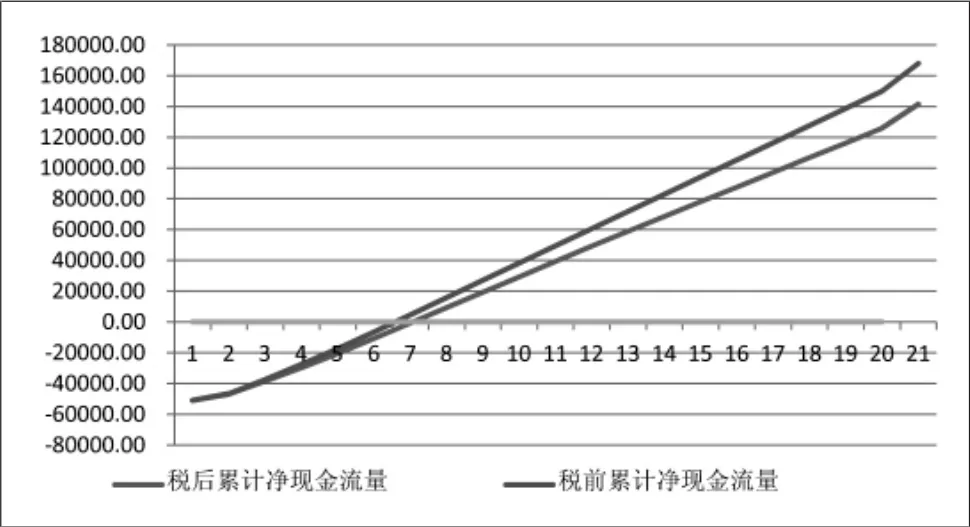

(2)将表1及表2两组动力消耗数据分别代入总成本费用估算表及财务现金流量表进行对比分析,详见图4、图5。

图4 电驱动空压机净现金流量趋势图

图5 蒸汽驱动空压机净现金流量趋势图

5 电力驱动方案和蒸汽驱动方案财务评价动态指标比较

进行财务分析时,对投资获利分析主要动态指标为财务内部收益率 (IRR)、财务净现值(NPV)及投资回收期(Pt)。

(1)IRR是净现金流量现值累计等于零时的折现率。它反映项目占用资金的盈利率,IRR≥ic(财务基准收益率为10%)时,盈利能力已满足最低要求。

其表达式为:

式中CI现金入量;CO─现金出量;

(CI-CO)t─第 t年的净现金流量;

IRR─计算期内全投资内部收益(所得税后)

采用电驱动空压机的IRR(税后)为10.11%,采用蒸汽驱动空压机的IRR(税后)为16.2%。因此采用蒸汽驱动空压机的盈利能力较强。

(2)NPV是计算期内净现值流量的现值之和,由表达式:

式中ic为设定的项目财务基准收益率10%。

采用电驱动空压机的NPV(税后)为388.01,采用蒸汽驱动空压机的NPV(税后)为23552.80。蒸汽驱动空压机方案盈利较好。

(3)投资回收期(Pt):指项目的净收益抵偿全部投资所需要时间,是考察项目在财务上的投资回收能力的主要评价指标,即累计净现金流量等于零时点,以年为单位。从图4、图5中可以得出投资回收期(税后且包含建设期)分别为9.66年、7.06年。即选用蒸汽驱动空压机投资回收期较短。

(4)从上述动态指标可以得出,采用蒸汽驱动空气原料压缩机方案的盈利能力优于电力驱动空气原料压缩机方案。因此,从经济性原则出发,应选用蒸汽驱动空气原料压缩机。

6 结论

无论选用电驱动空气原料压缩机方案还是高压蒸汽驱动压缩机方案,项目都是可行的。但是从项目的投资经济效益来看,蒸汽驱动压缩机方案要高于电驱动压缩机方案。因此,从经济性原则出发,应优先选用蒸汽驱动压缩机方案。当然,如果企业无法提供高压蒸汽作为动力,则可选用电驱动空气原料压缩机方案。

用总成本费用估算表及财务现金流量表对空分设备及其他类似工业项目进行投资经济性分析的方法可以优化投资。若项目概况中的一些条件发生改变,则可按上述的经济技术分析方法进行相应的计算,以确定项目的投资是否可行及优先选用的方案。

猜你喜欢

船舶标准化工程师(2019年4期)2019-07-24 07:21:12

石油化工建设(2018年3期)2018-11-30 02:03:12

石油化工自动化(2018年5期)2018-11-14 02:34:22

电子制作(2017年17期)2017-12-18 06:40:54

工业设计(2016年7期)2016-05-04 04:02:44

工业设计(2016年7期)2016-05-04 04:02:17

压缩机技术(2014年5期)2014-02-28 21:28:21

河南科技(2014年24期)2014-02-27 14:19:35

河南科技(2014年14期)2014-02-27 14:11:58

河南科技(2014年12期)2014-02-27 14:10:35