新形势下PPP项目运作及投融资案例浅析

2018-11-03 03:46:10徐振东

时代金融 2018年27期

徐振东

(云南能投基础设施投资开发建设有限公司,云南 昆明650000)

近年来,在化解债务、推动地方基础设施项目建设方面PPP项目蔚然兴起。现就大家最为关注的PPP模式运作流程及优势与风险简析如下:

一、在PPP模式中,由于政府和社会资本双方所处的位置不同,彼此所关注的重点也就有所差异,运作流程也不相同

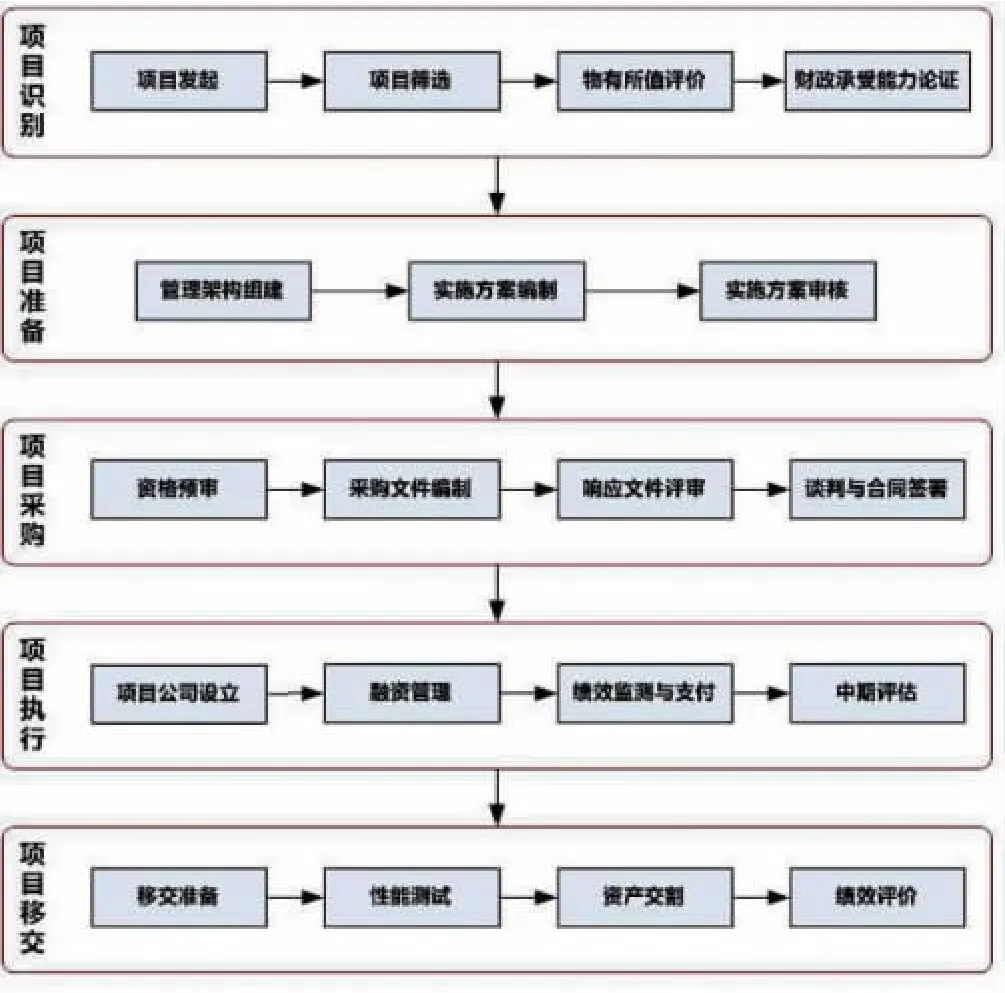

第一,站在政府方的角度,一个PPP项目从开始阶段到最后的实施完成,要经历项目识别、项目准备、项目采购、项目执行、项目移交五个步骤,其完整的操作流程图如下:

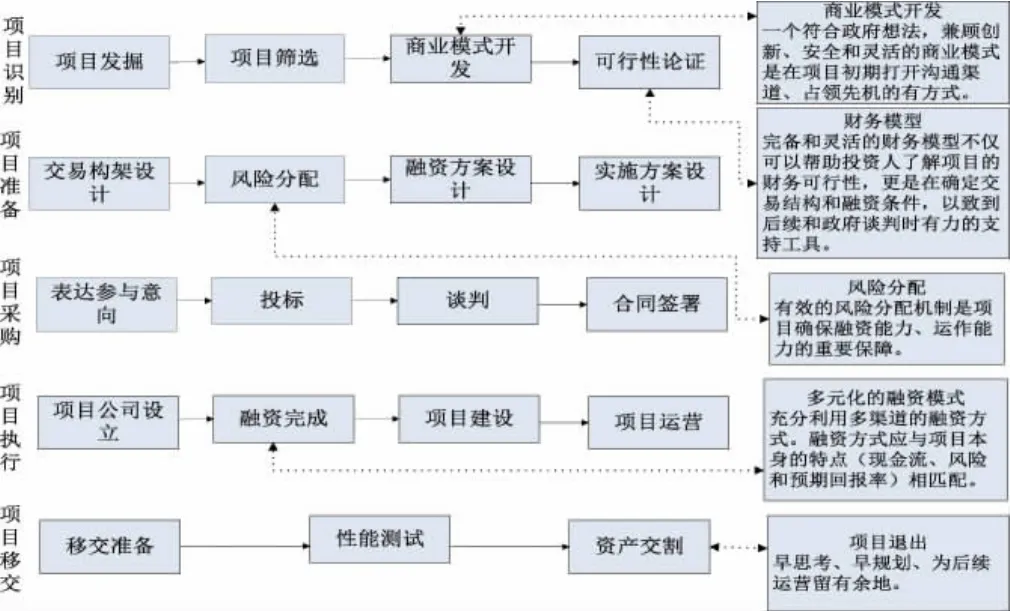

第二,站在社会资本的角度,一个PPP项目应该关注的关键流程和重点环节如下图所示:

二、社会资本如何选择PPP项目

(一)政府愿意与社会资本建立真正的“伙伴关系”

政府和企业长期合作提供公共产品,但政府应该按照商业规则,通过行业监管等措施来监督项目运作,以保证公众的利益,共担风险,共享收益,体现契约和商业精神。

(二)项目合作边界清晰

对于项目的关键要素,包括土地获取、特许期、定价和调价机制、产权归属、政府保证、风险分担、利益共享方式、产品/服务要求、争端解决方式要素必须要清晰、透明。

(三)建立限高兜底的回报机制

政府愿意推出一批具备合理回报能力的PPP项目,对于经营性现金流无法弥补投资成本的公益性项目,政府愿意向投资者支付合理的、保障投资者最低回报率的财政补助,超额收益部分政府分成。

(四)一定的优惠待遇

包括税收优惠、融资便利等要素

(五)风险共担措施

风险应该由最有能力承担的乙方承担,将各种风险分类,明确各自承担的部分。

三、PPP项目的优势

提供更加高效高质的服务,公众利益最大化,对政府方而言获利较大,主要体现在:

第一,转换政府职能,提高治理能力;

第二,提高管理绩效;

第三,减缓财政支出压力。

四、PPP项目在营改增后带来的税收风险

我国当下税改大趋势是“营改增”,其主要目的在于梳理清楚生产环节的税收问题,避免不同环节的重复征税,进而降低企业的税负。然而,PPP模式实质就是政府与社会资本合作,投资公共服务产品,包含了项目的设计、投融资、建设、运营和移交等阶段,为开展PPP所设立的项目公司承担了上述某个单一环节或者几个环节的组合,呈现出行业环节众多、涉税行为复杂的长期现状。营改增无疑会给PPP行业带来巨大影响。

如:PPP项目融资金额巨大和交易结构复杂,项目公司预期的经营收入远大于总投资,依据2016年营改增文件规定,企业购进贷款服务所支付的利息不可以抵扣所包含的进项税额,导致销项税额远远大于可抵扣进项税额,进而造成项目公司负税在营改增后增加。

五、PPP项目运营成功与否的关键在于投融资方案的设计,必须进行项目经济分析,现举例探讨

普洱市洗马湖全民健身广场项目作为进入云南省PPP示范库的项目经济评价较好,采用可行性缺口补助+使用者付费模式,最大程度保证了项目的投资回报,按照项目投标及中标指标,社会资本在概算基础上降造10%中标,社会资本投资内部收益率为5.44%,中标银行贷款利率为基准利率。

从中标及合同约定财务指标来看,该项目经济效益有以下几方面:

一是虽然根据行业经验市政工程实际实施费用的概算降造在15%以上,但该项目初步概算还未明确,需待后期详细测算具体细化价差比例,可以作为建设期利润回流视为投资回报补充;二是从前期公司与金融机构沟通来看,政府提供人大预算决议文件保障补贴足额按期到位的前提下,银行表达了积极参与的意愿;三是未来20年特许经营期内改变思路积极扩大经营范围、提高经营效益、控制经营成本以此来增加经营期收益;四是根据合同约定,社会资本投资内部收益率在5.44%以内其收益归社会资本方享有,超过5.44%部分,政府和社会资本方按照股比分配收益。

在融资方案考量与选取中,采取以项目公司作为融资主体,按照“成本可控、期限匹配、使用灵活,结构合理”的融资原则,兼顾未来资产证券化的长远考虑,采取以下融资方案:

第一,借款主体:SPV项目公司

第二,融资额度:不超过项目总投资的70%

第三,融资期限:与PPP期限匹配

第四,贷款利率:基准利率,视投放时市场价格而定。

第五,增信措施:PPP合同项下权益质押+阶段性担保。

在上述方案得以实施的前提下,确保项目公司投融资结构合理、债权债务期限相匹配,实现项目公司的可持续发展。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

小学生学习指导(高年级)(2021年3期)2021-04-06 08:49:40

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

今日农业(2019年16期)2019-09-10 08:01:32

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

学习月刊(2015年10期)2015-07-09 03:35:18