我国建筑工程用主要材料产业资源消耗和环境负荷现状分析

2018-11-02 12:59张忠伦王明铭贺静时红霞辛志军ZHANGZhonglunWANGMingmingHEJingSHIHongxiaXINZhijun

生态城市与绿色建筑 2018年1期

张忠伦 王明铭 贺静 时红霞 辛志军/ ZHANG Zhonglun, WANG Mingming, HE Jing, SHI Hongxia, XIN Zhijun

水泥、钢铁和铝,作为支撑建筑行业发展的主要基础原材料、结构材料和功能材料,为我国的产业化、现代化建设提供了有力保障,也促进了民生改善和社会发展。据统计,水泥、钢铁和铝这三大建筑工程用材料在2016年度产量就分别达到了24.10亿t,11.35亿t,0.58亿t。这些材料在生产阶段不仅消耗了大量的资源,同时也排放了大量的CO2、SO2、NOx等工业废气,远远高于施工阶段的能耗及排放量,使得这三大产业的生存和发展面临着严峻的资源能源和环境约束。本文主要通过分析我国现阶段水泥、钢铁和铝材产业生产阶段的资源、能源消耗及污染排放数据,从而深入了解我国建筑工程用主要材料产业的资源消耗和环境负荷现状,对我国建筑工程的绿色发展、循环发展和低碳发展具有重要意义。

1 主要材料产业资源消耗和环境负荷计算方法

本文数据计算均采用公式1~3,式中系数均根据《中国能源统计年鉴2017》(国家统计局能源统计司,2017)中各相关产业的资源、能源消耗量和污染气体排放量统计系数确定,从而深入了解我国建筑工程用主要材料产业资源消耗和环境负荷现状。公式如下所示:

式中,Q为材料年产量;R为材料生产阶段的资源消耗总量;E为材料生产阶段的能源消耗总量;L为材料生产阶段排放的CO2总量;Xr 为材料资源消耗系数;Xe为材料能源消耗系数;Xl为材料CO2排放系数;各材料的资源消耗系数、能源消耗系数、CO2排放系数均不同。其中,资源消耗是指材料在生产阶段消耗的主要矿物原料;能源消耗为生产阶段消耗的煤炭、石油、天然气、电力等各种能源全部折算成标准煤的消耗量;CO2排放包括生产阶段消耗能源产生的排放和原料化学反应产生的直接排放两部分。据研究,水泥、钢铁、铝材这三大材料的生产能耗占到建材总生产能耗的85%以上(林立身 等,2015)。因此,本文主要计算了这三大材料的资源消耗、能源消耗及CO2排放总量,以便掌握我国现阶段主要材料产业的资源消耗和环境负荷现状,为建筑工程用材料产业的绿色化发展提供理论基础。

2 水泥产业资源消耗、能源消耗及排放情况

根据《中国统计年鉴》和《中国水泥年鉴》(国家统计局,2017;中国水泥协会,2015),我国自改革开放以来水泥产业总产量连年递增,由1990年的2.1亿t上升至2017年的24.58亿t,增长了10余倍。从图1可以看出,“十二五”的前4年,水泥产量仍保持上涨的趋势,2015年在我国经济处于调整期和宏观经济增长继续下行的背景下,水泥产量呈现了25年来的首次负增长,进入“十三五”后我国水泥产业产量基本维持在24亿t缓慢增长的状态,但产能利用率仅达到70%左右,造成了资源的严重浪费并对环境产生了负面影响(董剑 等,2016)。

就我国目前水泥产业的生产状况来看,每生产1t水泥约需消耗石灰石等矿物原料1.6t,分解石灰石和燃烧煤排放的CO2共计约0.8t,则水泥产业的Xe值为1.6t/t,Xl为0.8t/t(中国建筑材料科学研究院,2003;中国建筑材料联合会,2016)。Xr值可采用中国能源统计年鉴公布的我国水泥产业历年来的水泥综合能耗数据。通过公式1~3计算,可推算出我国水泥产业在生产阶段消耗的资源总量、能源总量和CO2排放总量。

图1 2011~2017年我国水泥产业年产量

表1 我国水泥产业资源消耗、能源消耗总量及CO2排放情况

随着生产技术的提高,水泥综合能耗从2000年的172kgce/t下降至2015年的137kgce/t。但从表1数据可知,我国水泥产业近年来的资源能源消耗和污染物排放总量基本仍维持在同一数量级,能源资源消耗高、环境负荷重的局面尚未得到根本改变。其中,水泥产业的年能耗总量仍超过3亿tce,占全国能耗总量的7%~8%;“十二五”期间水泥年资源消耗量更是超过了33亿t,在2014年创纪录地达到39.87亿t。由于我国水泥生产利用的化石燃料主要为煤炭,替代能源使用率极低,水泥窑协同处置技术还需进一步完善,诸多原因致使我国水泥产业的CO2排放总量仍旧巨大,2011年以来排放总量均超过16亿t(中华人民共和国工业和信息化部原材料工业司,2017;《中国环境年鉴》编辑委员会,2015;国务院,2017)。我国水泥产业资源环境的高负荷缘于两方面,一是每年水泥产量巨大,二是水泥产业生产阶段资源消耗系数、能耗系数、CO2排放系数高。其中,资源消耗系数高是由于生活垃圾、工业固体废弃物、建筑垃圾等替代原料在水泥原料的占比低,一味依靠石灰石、粘土等传统的矿物原料。为有效降低水泥产业的能耗系数和CO2排放系数,我国应加大清洁能源的使用比例,同时通过提升水泥窑炉工艺装备、高效节能减排技术、余热利用技术、脱硫脱硝除尘末端治理技术等多种手段来解决我国水泥产业高资源环境负荷问题。

3 钢铁产业资源消耗、能源消耗及排放情况

“十二五”以来,在国内建筑业、交通运输业以及国外市场需求带动下,我国钢材产量由2011年的8.86亿t增加到2016年的11.35亿t,钢材国内市场占有率超过99%,但钢材实际消费量每年仅为6.6亿t左右,钢铁产能已转变为绝对过剩状态(中华人民共和国工业和信息化部,2015;中华人民共和国国家发展和改革委员会,2017)。作为高耗能、高污染、高排放的钢铁行业,近年来能源消耗总量、大气污染物排放量依然巨大。据统计,每生产1t钢,需要消耗1500kg的铁矿石、225kg的石灰石和750kg的焦煤,排放CO2约为2.0t(中国建筑材料科学研究院,2003),因此确定Xe和Xl值分别为1.8t/t和2.0t/t,其中Xr取值参考中国能源统计年鉴中钢可比能耗数据,从而推算出我国钢铁产业历年的资源消耗、能源消耗总量和CO2排放总量(表2)。

我国钢材产业在满足国民经济发展的同时每年也消耗了大量的铁矿石等矿物资源,自2013年以来年资源消耗总量已超过20亿t,且整体呈现上升趋势,消耗总量约占我国铁矿石总储量的10%,大气污染物的排放量也呈现逐年增长的态势,钢铁产业的高产量给我国资源与环境带来巨大压力。为减小钢铁产业带来的压力,首先应淘汰落后产能,为此我国在“十二五”期间,共淘汰炼铁产能9089万t、炼钢产能9486万t。同时,在此期间还在钢铁产业内广泛推广应用了以干熄焦、干法除尘、烧结脱硫、能源管控为代表的节能减排技术,钢可比能耗由675kgce/t下降到644kgce/t(图2)。虽然各工序能耗均有所下降,但钢铁产业能源消耗总量仍呈上升态势,总能耗量超过7亿tce。钢能耗、污染物排放量虽得到大幅改善,但无法抵消因钢铁产量增长导致的资源消耗、能源消耗和污染物总量增加,京津冀、长三角等钢铁产能集聚区的环境承载能力已达到极限(杜涛 等,2016;中华人民共和国工业和信息化部,2016),我国钢铁产业资源环境负荷形势不容乐观。因此,“十三五”期间我国应加速淘汰落后产能和装备,严禁钢铁新增产能,推广应用太阳能、风能等清洁能源技术,改变能源结构,大力推进废钢资源的利用,加快推广应用和全面普及先进适用以及成熟可靠的节能环保工艺技术装备,从而尽快实现钢铁产业的节能减排、低碳生产和可持续发展。

表2 我国钢铁产业资源消耗、能源消耗总量及CO2排放情况

图2 我国的钢可比能耗及钢铁产业能源消耗总量(董剑 等,2016)

图3 我国铝产业年产量及资源消耗情况

4 铝产业资源消耗、能源消耗及排放情况

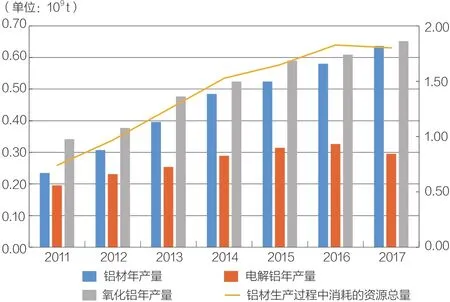

经过30多年的快速发展,至2012年我国的氧化铝、电解铝、铝材产量均居全球第一位,在“十二五”期间铝产业产量一直保持着15%的年增长率,中国铝材产量约占全球总产量的55%。近些年,随着我国大规模的基建投资和产业化进程的快速推进,铝产业发展势头迅猛。根据国家统计局数据,截止2017年底,我国电解铝产量达到2950万t,氧化铝产量为6520万t,铝材产量达到6356万t(图3),其中建筑铝材用量已占到铝材总产量的30%(郜学 等,2017)。铝产业作为一个高耗能产业,从矿石开采、熔炼到加工的每一个生产环节都会消耗大量的能源,据统计每生产1t铝材平均需要消耗4.05t的标准煤,包括原生铝和再生铝所消耗的能源,其中再生铝单位能耗仅为368kgce/t,环境负荷显著减小;同时每生产1t铝材会消耗4.50t的铝土矿,并释放9.5t的CO2。因此,确定我国铝材产业的Xr值为4.50tce/t,Xe值为4.05t/t,Xl值为9.50t/t,从而推算出我国铝产业2011~2017年的资源环境负荷基础数据(表3)。

表3 我国铝产业资源消耗、能源消耗总量及CO2排放情况

根据中国统计局数据,2015年我国铝土矿资源基础储量为9.9亿t,可见我国铝土矿资源储量非常有限,仅占全世界储量的3.5%。从表3可以看出,2017年我国铝材生产阶段消耗的资源总量已超过1.8亿t。随着我国铝材产量的增加,铝材生产消耗的资源总量从2011年的0.7亿t增长至2017年的1.8亿t。照此发展势头,我国铝土矿静态保障年限仅有6年左右,铝土矿资源将很快被开采殆尽。同时,我国铝产业也存在产能过剩的问题,产能利用率不足80%,对资源及环境造成较大影响,严重制约了铝产业的快速发展,国家已然认识到问题的严峻性并出台了相关的政策,如2011年国家九部委联合印发了《关于遏制电解铝产业产能过剩和重复建设引导产业健康发展的紧急通知》,提高了铝产业的门槛,加强了对铝产业的节能减排调整,有效地减少了资源和能源的浪费消耗。

铝材生产全过程的每一个工艺都需要大量的热能,从表3可以看出,“十二五”期间铝材能源消耗总量逐年增加,至2015年已超过2.0亿t。同原铝相比,再生铝具有耗能低、污染小、生产成本低等优点,但我国再生铝产量仅占30%,故能耗总量仍旧巨大。若加大再生铝产量比重,我国的铝产业总能耗将会有所降低。“十二五”期间,随着我国铝产业产能的增加,产业CO2排放量也随之增加,产生的CO2来源于冰晶石氟化物的熔化和煤炭的燃烧,CO2排放总量由2.2亿t增长至6.0余亿t,对我国环境造成了较大的压力。通过提高再生铝在铝产量中的比例,采用先进的生产设备、生产工艺和技术,以及清洁的原燃料和能源,从源头减少资源和能源的消耗量;同时在生产过程中通过提高资源和能源的综合利用效率、生态设计和先进的环保措施,在生产的每个环节做好污染控制和末端治理,可有效地缓解资源、能源及环境压力。我国铝产业应发展循环经济,走资源节约、综合利用的可持续发展道路。

5 结论

我国建筑工程用主要材料产业近年来虽取得了长足的进步,但资源消耗和污染物排放水平与世界先进国家相比仍然存在一定的差距,近年来我国水泥、钢铁和铝材三大产业的资源消耗、能源消耗总量和CO2排放总量依旧保持增长的趋势,导致我国环境承载和资源供给压力不断增大。虽然单位产品的综合能耗和CO2排放量有所下降,但不足以抵消因材料产量增长导致的消耗及排放总量的增加。因此,在满足建设需求的前提下,我国应严格控制各材料的生产总量,从而有效缓解资源环境负荷压力,同时通过淘汰落后产能,调整生产能源结构,大力推广应用除尘、脱硫、脱硝综合节能减排技术等多种途径,实现我国建筑工程用主要材料产业的绿色、循环、可持续发展。

猜你喜欢

轻合金加工技术(2021年12期)2021-12-31

今日农业(2021年3期)2021-12-05

今日农业(2021年10期)2021-11-27

中国品牌(2019年10期)2019-10-15

中国化肥信息(2019年1期)2019-01-17

消费导刊(2018年10期)2018-08-20

制造技术与机床(2017年2期)2017-05-04

现代财经-天津财经大学学报(2016年6期)2016-12-01

中国工程咨询(2015年11期)2015-02-14

中国设备工程(2014年1期)2014-02-28