我国西部地区政府审计揭示效率实证分析

——基于DEA和Malmquist指数模型的研究

2018-11-02 09:18:36贺宝成王家伟

财政监督 2018年20期

●贺宝成 王家伟

一、引言

审计揭示效率影响国家审计“免疫系统”揭示功能的发挥效果,审计全覆盖是充分发挥政府审计“免疫系统”作用的必要前提(迟国华,2016),对于审计揭示效率提出更高要求。我国西部地区是“西部大开发”和“一带一路”两个国家级战略叠加区,面临着前所未有的政策红利和发展机遇,是机遇同时也是挑战。西部大开发战略的实施使得新型、复杂的经济问题不断涌现,审计任务日益繁重,“一带一路”扩大和延伸了审计内容和范围,二者共同加剧了审计工作的难度和强度,对审计机关提出了严峻考验。西部地区面临经济发展基础薄弱与资源要素制约的双重困境,审计资源受限,审计力量捉襟见肘,审计全覆盖要求使得审计力量不足与审计工作量不断加大的矛盾更为突出。在审计资源短缺的背景下,提升政府审计效率才能从根本上解决审计资源短缺问题 (公彦德,2014)。地方审计机关作为经济发展的“护航员”,负有揭示问题、强化管理、防范风险的职责,然其审计揭示效率一直缺乏应有关注。新形势下,优化资源结构,合理配置资源,提高审计揭示效率已然成为解决矛盾问题、保障发展质量的重要突破口与着力点,因而,对于我国西部地区政府审计揭示效率的研究具有较强的理论和现实意义。

二、文献综述

审计效率的测度研究始于民间审计。较多研究采用数据包络分析方法(DEA)来测度会计师事务所的相对效率,如Dopuch 等 (2003)、Jeong-BonKim 等(2006)、曹强等(2008)、Knechel等(2009)、邱吉福等(2012)、卢太平等(2014),取得了丰富的研究成果。近年来,政府审计效率越来越受到学者的关注。张金男(2006)运用DEA方法对台湾审计机关的效率进行了测度和分析,作为国内较早对审计机关效率测度的研究,为后续研究开拓了思路和方法。从研究对象上看,或以地方省级审计机关为研究样本,运用DEA方法测度技术效率、规模效率,反映地方审计机关效率水平(喻采平,2010;刘爱东等,2014);或运用DEA研究审计署18个特派办的工作效率 (李璐等,2011;吴勋等,2016)。从研究方法上看,多以DEA方法为基础,差异主要体现在具体模型的选择和评价指标的选取上,汤小莉等(2016)采用灰色局势决策模型和DEA模型从效果和效率两个维度对地方审计机关绩效进行评价。

关于政府审计效率的研究主要停留在投入产出指标的选取、优化和DEA方法的改进上,多从静态视角考察审计效率,而对于效率的内在结构和持续变化关注不足,也鲜有单独研究我国西部这一独特区域的。鉴于此,本文基于生产率变化视角,选择我国西部地区政府审计机关为样本,聚焦政府审计效率的内在结构,研究审计效率的持续性发展变化。文章的主要贡献在于:一是丰富了研究视角,从静态与动态两个维度对政府审计揭示效率进行测度与分析,实现对审计揭示效率的全方位、多层次解析。二是针对我国西部这一特殊地区进行研究,特别是在现阶段“西部大开发”和“一带一路”战略政策效应不断显现,通过提高揭示效率,发挥审计保障经济社会健康发展的作用具有典型意义。三是基于实证分析结果,结合西部各省市自治区实际情况,具体提出了提升审计揭示效率的不同路径。

三、测度方法、模型和投入产出指标

(一)效率测度方法与模型

首先采用DEA—BCC模型测度西部各省市自治区静态效率值,然后运用Malmquist指数围绕效率变动进行分析和评价。BCC模型可以将综合效率(CE)分解成技术效率(TE)和规模效率(SE)之积。Malmquist指数是基于DEA提出的,在各个行业生产效率变动研究中运用较为成熟,在t期(基期)与t+1期的投入导向的Malmquist指数可以表示为:

在规模报酬不变(CRS)的情况下,Malmquist指数可以分解为技术效率指数(EC,EfficiencyChange,又称资源配置效率指数)和技术进步指数 (TC,TechnicalChange),Malmquist指数的分解公式如下所示:

在规模报酬可变(VRS)的假设下,技术效率指数(EC),可进一步分解为纯技术效率指数 (PEC)和规模效率指数(SE),则上式转变为:

根据以上公式Malmquist指数可以分解为:

Malmquist指数 =技术效率指数 (EC)×技术进步指数(TC) =纯技术效率指数(PEC)×规模效率指数(SE)×技术进步指数(TC)

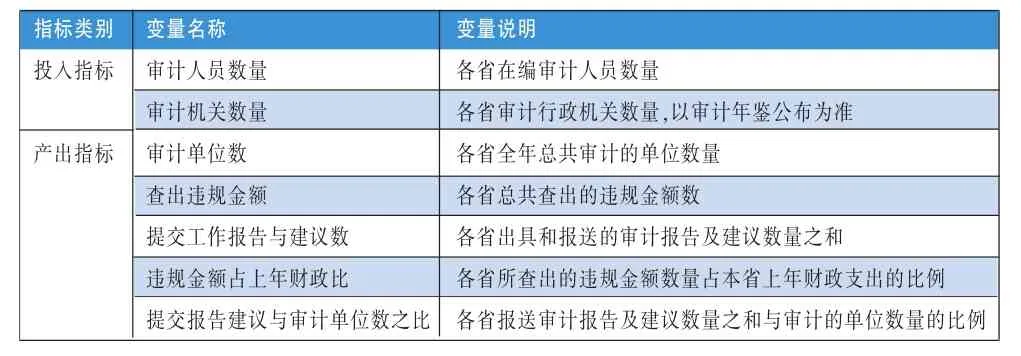

(二)审计投入产出指标选取

在投入产出指标选择方面,由于不易获取政府审计机关实际工时等劳动投入要素具体数据,故以各地省市区三级审计机关人员数量为劳动投入。鉴于审计年鉴及财政年鉴均未披露各个省用于审计事务的财政编制预算与决算数额,故选择各省三级审计行政单位数量作为替代指标,以衡量资本投入水平。借鉴刘爱东等(2014),以各省市自治区审计机关审计的单位数量、查出的违规金额、提交的工作报告与建议数、违规金额占上年财政比、提交报告建议数与审计单位数之比等五项指标作为产出指标,测度各地方审计机关的揭示效率。地方审计机关投入产出指标定义见表1。

(三)数据来源

选取我国西部地区11个省份(不含西藏)审计机关为研究样本,数据来源于2003—2013年《中国审计年鉴》,财政支出数据来源于《中国财政年鉴》,个别缺失数据用插值法补全。

表1 地方审计机关投入产出指标体系

四、实证结果分析

本文利用2002—2012年我国西部地区11个省份的面板数据,研究地方审计机关的揭示效率。根据表1中所示投入产出组合模型,利用DEAP2.1软件,运用DEA—BCC模型从静态视角测度了审计综合效率、技术效率和规模效率,同时采用Malmquist指数测算了审计效率的动态变化及生产率指数分解情况。

(一)西部地区政府审计揭示效率静态分析

1、西部地区审计揭示效率横向分析。2002—2012年间我国西部地区政府审计揭示效率均值为0.867,意味着在现有的审计资源投入下,审计产出还可以提高13.3%,审计效率存在较大提升空间。图1展示了西部各省11年间审计揭示效率的平均值,其中,重庆和宁夏达到效率前沿面;陕西、甘肃和青海均高于地区平均效率值,并且接近有效水平;内蒙古、广西、四川、贵州、云南和新疆6省效率值低于地区均值,其中贵州效率值最低,仅为0.603。进一步分析各地区效率的结构差异,将综合效率从技术效率和规模效率两个维度进行分解,并以地区均值为界,形成图2所示的2×2区域。在四个象限中:A表示技术效率较高,规模效率较高的地区;B表示技术效率较低,规模效率较高的地区;C表示技术效率较低,规模效率较低的地区;D表示技术效率较高,规模效率较低的地区。

重庆、宁夏、陕西、青海、甘肃位于A象限,重庆和宁夏技术效率与规模效率均实现了最优,陕西和青海技术效率达到前沿面,可进一步提升规模效率,甘肃规模效率达到理想状态,应进一步提升技术效率;内蒙古和云南位于B象限,应当以提升技术效率为重点;四川位于D象限,则应该主要提升规模效率;广西、新疆和贵州位于C象限,需同时从技术和规模两个方面着手。

图1 西部地区政府审计揭示综合效率对比图

图2 西部地区政府审计揭示综合效率分解图

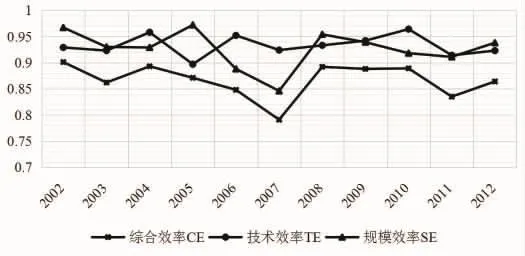

图32002 —2012年西部地区审计揭示效率变化折线图

2、西部地区审计揭示效率纵向分析。图3为2002—2012年西部地区审计揭示效率变化折线图,审计揭示综合效率值最高的一年为2002年,达到0.901;效率值最低的一年为2007年,值为0.791;其余年份效率均在0.83—0.9区间内,综合效率比较稳定。技术效率的均值为0.933,略大于规模效率的均值0.927;规模效率SE的变化与综合效率CE的变化较为一致,故可推测技术效率的变化幅度相对较小,技术效率相对稳定,与规模效率相比更接近于1。技术效率对于综合效率的贡献程度也略大于规模效率,即综合效率无效更大程度上来源于规模无效。可以发现:研究期内,效率变化整体呈现“V”字形,从2004年起综合效率出现下降趋势,持续到2007年,此后效率回升并趋于平稳,2007年成为效率“凹点”。分析可能的原因在于:我国于2006年对《中华人民共和国审计法》进行了修订,在健全审计监督机制、完善审计监督职责、加强审计监督手段、规范审计行为四个方面进行了修改,以更好地保障经济社会发展。2007年作为《审计法》修改后执行的第一年,审计机关的职责和权限、事业组织、项目建设审计监督的范围、建立内部审计制度的单位范围以及审计程序的调整和变化,给审计人员带来巨大挑战。新变化的出现必然需要一定的适应时间,审计人员对于新的审计程序和方式尚未熟悉,对新的审计对象和内容尚不了解,旧的观念做法还未更新,新的方式方法还未制度化,新的法律规定执行存在“滞后效应”,使得2007年审计综合效率最低,而后迅速回升。2004—2007年间效率持续下降也正是因为原有《审计法》相关规定与经济社会发展实际不相适应,例如审计数据采集仍旧使用“一步式”方法,审计机关独立性不强,审计权限受限等极大制约了审计效率提升。《审计法》修订的背景也正是审计效率持续下降的重要原因。

(二)基于Malmquist指数的政府审计揭示效率动态分析

利用DEAP2.1软件对2002—2012年西部11个省份的面板数据进行Malmquist指数计算,结果如表2所示。整体来看,西部地区审计生产率指数实现了年均6.9%的增长。增长主要源于技术进步,技术进步指数增长了7.5%,技术效率变动指数及其构成指标纯技术效率和规模效率均围绕1小幅度变动,总体呈现下降态势,制约了审计生产率指数变动,但并非影响Malmquist指数的主要因素。融入技术变动指数后,Malmquist指数较BCC模型综合效率指数值有较大提升,说明技术变动在推动审计生产率增长中具有突出作用,各省效率值的排名出现较大变化。

具体分析各个省份效率变化情况,重庆Malmquist指数依旧居于首位,说明重庆不仅效率值高,而且具有可持续增长实力。重庆位于图2第一象限(A区域),该区域其他省份宁夏、陕西、青海和甘肃生产率增长排名与综合效率排名相比均出现下降,意味着其较高效率的可持续能力不足,进一步提升Malmquist生产率特别是技术进步效率较为重要。位于第二象限(B区域)的内蒙古和云南技术进步指数均实现7.7%的增长,有力推动了生产率指数的提高,但受限于技术效率变动,内蒙古Malmquist指数仅增长了0.6%,而云南则实现11.8%的增长,排名第二,仅次于重庆。位于第三象限(C区域)的广西、新疆和贵州Malmquist指数分别增长了8%、7.7%、9.6%,均高于西部地区平均增速,排名较为靠前。位于第四象限(D区域)的四川技术变动效率处于西部地区平均水平,由于技术进步指数低于地区均值导致生产率不及平均增速,进一步实现技术进步对于四川省较为重要。

从时间上来看(见表3),研究期仅3个期间内审计生产率指数下降,分别是2002—2003年、2008—2009年、2011—2012年,其余年份均实现生产率指数增长,其中2007—2008年增长幅度较大,增长了34.1%,可能的原因在于我国于2006年对《审计法》进行了修订,摒弃了不合时宜的审计技术和方式,拓展了审计功能以应对新情况和新形势,调整了审计监督范围并严格了经济责任审计,在审计资源不变的情况下极大扩大了审计产出;并且新增了计算机审计的要求,提高了审计的信息化程度(秦荣生等,2006),故使得2007—2008年审计生产率指数出现大幅增长。总体来看,样本期间我国西部地区审计揭示效率生产率变化指数为1.069,其中年均技术效率指数、技术进步指数分别是0.995、1.075,构成技术效率指数的纯技术效率变化和规模效率变化指数分别为0.999、0.996,说明西部地区审计生产率的年均增长值为6.9%,其增长源于技术进步和技术效率提高两方面,但主要源于技术进步。同时也应该看到,规模效率的下降对技术效率变化造成了消极影响,使得技术效率变化对生产率变化的贡献相对较小。

表22002 —2012年西部各省审计揭示效率Malmquist指数变化及分解

表32002 —2012年西部地区审计揭示效率Malmquist指数变化及分解

五、结论及效率提升路径

本文运用DEA—BCC模型和Malmquist指数从静态与动态两个维度对2002—2012年我国西部地区政府审计揭示效率及其生产率变化状况进行了量化分析,研究发现2002—2012年间我国西部地区审计揭示效率平均值为0.867,技术效率和规模效率均未到达前沿面,综合效率仍有较大提升空间。整体审计生产率指数实现了年均6.9%的增长,主要由技术进步拉动,技术效率指数以及构成指标贡献为负,制约了生产率指数的提高;2007年审计揭示效率“低谷”和2007—2008年审计生产率指数的大幅增长可能与2006年《审计法》的修订有关。各省份审计揭示效率及其生产率指数变化存在较大差异,从静态效率和动态效率两个维度将西部省份划分成四种类型(图4),结合地区实际,分别提出效率提升路径。

图4 西部地区政府审计揭示效率分布图

(一)技术效率变动促进型提升路径

位于Ⅰ区域的重庆和甘肃在西部地区处于领头羊地位,审计揭示效率较高并且具有持续增长能力。尽管如此,重庆与甘肃在审计技术效率变动指数上呈现不增不减的“稳定”态势,相比其他省份,重庆和甘肃可以通过提高技术效率变动指数进一步实现效率的可持续性增长。具体而言,通过加强审计机关内部管理,改善审计机关规模,优化内部架构,提升审计管理水平;着力提高审计人员综合素质,保障审计专业化职业化水平,强化审计人员对审计技术、审计方式的熟练掌握程度和新技术的应用能力。

(二)静态技术效率推动型提升路径

位于Ⅱ区域的云南、贵州、广西和新疆四省尽管审计揭示效率较低,但是审计生产率增速较快,具备效率提升的持续性动力;要实现从Ⅱ→Ⅰ的转变,必须着力提高技术效率。结合图2,云南实现B→A的跨越,只需进一步提高技术效率;贵州、广西和新疆实现C→A的转型,可以通过C→B→A和C→D→A两条路径,但最重要的是要提高技术效率,因为相比于规模效率,审计技术效率对综合效率的贡献程度更高。通过技术层面提高审计效率,既要学习临近效率高的省份审计方法手段,又要注重学习东部地区,引进先进审计技术,并结合自身实际消化吸收再创新;充分利用信息化、网络化的技术运用,加快审计信息化建设,推广数字化审计方式,推动实现联网审计。

(三)技术效率与效率变动双向型提升路径

位于Ⅲ区域的四川和内蒙古,面临审计揭示效率低和生产率增长缓慢的双重压力,实现从Ⅲ→Ⅰ的转变,要从Ⅲ→Ⅱ→Ⅰ和Ⅲ→Ⅳ→Ⅰ两条路径同时实施,即从审计技术与效率两个方面同时着手。结合图2,内蒙古、四川均需要从技术与规模两方面实现综合效率的提升,并通过技术效率变动指数实现审计生产率指数的提升。四川与内蒙古要加强审计工作的统筹力度,积极推进市、县、区审计机关人财物管理改革;建立审计成果和信息共享机制,实现“一审多果、一果多用”,积极适应审计全覆盖要求。加强各级审计机关、各类审计项目的统筹与衔接,推动审计资源的跨级、跨区流动与优化配置,实现规模报酬,提高审计资源配置效率与审计管理水平,推动形成多部门、多类型、多专业审计力量共同参与、协作配合的大审计模式。例如,贵州省兴义市实行的“一拖三”审计模式:将不同类型、目标、项目审计实现整合;又如,江苏省南京市鼓楼区审计局通过公开招标建立审计中介机构资源库,科学整合优化社会审计力量,通过整合审计资源(徐向真等,2017),提高工作效率。同时,注重培养高端骨干人才,发挥审计骨干带动作用,提升审计的整体性效能;利用好中央“对西部地区送教上门”政策,推动审计干部“走出去”,积极参加审计项目,汲取经验,并将好的审计方式做法“引进来”。

(四)技术进步驱动型提升路径

位于Ⅳ区域的陕西、青海和宁夏,审计揭示的静态效率较高,但效率可持续增长能力不足,三省份审计技术效率变动指数保持相对稳定,审计技术进步指数低于地区平均增速,进而限制了审计生产率指数的提高。技术进步是西部地区审计生产率增长的源泉动力,更是陕西、青海和宁夏三省自治区亟需提高之处。继续加大技术创新力度,提升技术的开发与引进强度。审计大数据是国家审计实现全覆盖的必由之路(刘星等,2016),充分利用大数据技术,推动审计技术的跨越式发展,实现“弯道超车”。构建审计全覆盖大数据资源平台,对大数据分析技术集成运用,加大数据分析力度,最大限度挖掘数据价值,发挥大数据在提高审计效能、推动审计服务地区经济发展、政府治理中的重要价值。■

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

人大建设(2019年6期)2019-10-08 08:55:46

产业经济评论(2019年4期)2019-09-10 07:41:32

能源(2018年7期)2018-09-21 07:56:14

人大建设(2017年4期)2017-07-21 11:03:19

数学小灵通·3-4年级(2017年5期)2017-06-05 09:12:37

汽车零部件(2017年2期)2017-04-07 07:38:47

中国市场(2016年45期)2016-05-17 05:15:26

小说月刊(2015年4期)2015-04-18 13:55:18

现代企业(2015年5期)2015-02-28 18:50:09