审计任期与股价崩盘风险的实证研究

2018-10-26 02:13洪金明刘相儒

中国注册会计师 2018年10期

洪金明 刘相儒

一、引言

近年来,股价崩盘风险引起了国内外学术界的广泛关注。美国等发达国家和我国的股市都出现过股价暴跌的现象,探求股价崩盘风险的成因成为宏观金融和财务学领域的热点问题。目前,现有文献已从会计信息质量、公司避税、高管股票期权、分析师、机构投资者等方面展开了深入的研究。就其本质而言,如何防止管理层事前隐瞒公司重大风险是解决股价崩盘风险的重要机理。

作为资本市场一项重要的制度安排,独立审计在增强财务报告透明度、发现并揭露管理层所隐藏的负面信息等方面发挥着重要的作用。审计治理效果受到独立性和专业性的制约。在业务开展的初期,尽管审计师独立性较强,但因对客户业务缺乏深入了解,不能掌握必要的专业知识,不利于发现并揭示管理层隐匿的负面消息。随着业务合作期限的延长,审计师的专业能力增强,但审计师与客户的亲密程度增加会严重损害独立性,对管理层隐匿的负面信息会熟视无睹。安永事务所对雷曼兄弟公司审计失败的事件就是典型的案例。所以,研究审计任期对股价崩盘风险的影响具有较强的理论和现实意义。

基于此,本文以沪深A股2012-2016年制造业上市公司为样本,实证检验了审计任期对股价崩盘风险的影响。本文的研究首先丰富了审计任期和股价崩盘风险的文献,其次,使用无形资产占比作为工具变量,为解决审计任期的内生性提供了较好的方法;最后,为加强事务所监管防范股价崩盘风险提供了经验证据。

二、文献回顾和假设提出

随着股价崩盘风险研究的兴起,大量研究从不同角度考察其成因。审计的监督作用和保险作用能否降低股价崩盘风险也引起了国内外学者的关注。Callen and Fang(2012)研究发现,审计师任期越长,对客户坏消息囤积活动监管效果越好,未来股价崩盘的可能性越小。Callen et al.(2014)和Robin et al.(2015)研究发现,审计行业专长越强,审计质量越高,更加能够发现和阻止坏消息囤积活动,未来股价崩盘风险可能性越小。江轩宇和伊志宏(2013)、熊家财(2015)也得出相同的结论。万东灿(2015)研究发现审计收费与股价崩盘风险显著负相关。吴克平,黎来芳(2016)研究发现聘任高声誉的审计师会降低股价崩盘风险。尽管上述文献对股价崩盘风险影响因素的研究视角不同,但是影响的机理基本相同,主要是通过影响审计质量,进而对股价崩盘风险产生影响。现有的研究发现,审计任期是审计质量的重要影响因素,但国内尚缺乏审计任期对股价崩盘风险的研究。

作为独立的第三方,外部审计是现代公司治理机制的重要组成部分,在缓解代理问题方面发挥了至关重要的作用(Jensen and Meckling,1976)。外部审计对专业性和独立性都提出了较高的要求。审计师对客户的了解是高质量审计的重要条件。随着时间的推移,审计师会获得更多有关特定客户的专门知识,更有针对性地实施审计程序,从而更好地控制审计风险和提供更高质量的审计(管考磊,2016)。在这过程中,由于业务接触等原因,事务所可能会与客户建立更为密切的联系,影响审计的独立性和客观性,增加财务欺诈的可能性。而审计任期过短,也容易遭遇审计过失的诉讼,主要原因是审计人员缺乏识别客户特殊风险和存在问题的足够经验(Palmrose,1991)。

审计质量是财务报告质量的重要保证。审计质量越高,财务报告透明度越高,负面消息被及时披露,股价崩盘风险就会降低(万东灿,2015)。吴克平,黎来芳(2016)指出,上市公司聘任高质量、高声誉的会计事务所进行审计,能够充分发挥审计监督作用以实现降低股价崩盘风险的可能性。反之,一旦审计质量下降,财务报告的不透明程度增加,公司就有机会隐瞒相关的坏消息,当坏消息累积到一定程度会集中释放,引发大量投资者恐慌,从而导致股价崩盘(万东灿,2015)。所以,当审计任期在一定的期限内,随着审计任期的增加,审计质量的提升有助于发现坏消息,并阻止进一步的积累,降低股价崩盘风险;当审计任期超过一定的数值,继续增加将会降低审计质量,对客户所积累的坏消息失去警觉,从而增加股价崩盘的风险。基于此,本文提出如下假设:

H:在其他条件相同的情况下,审计任期与股价崩盘风险呈U型关系。

表1 主要变量定义

表2 主要变量的描述性统计

三、研究设计

(一)样本选择

本文以我国上市公司审计任期数据和公司股价变化数据为研究对象,财务数据来源于WIND和CSMAR数据库,审计任期数据通过年报手工收集。对于原始数据,本文进行以下处理:(1)剔除数据缺失样本;(2)剔除ST、*ST 和退市的上市公司数据;(3)剔除当年 IPO 的上市公司数据;(4)剔除年交易周数小于 30的样本数据。最后得到3538个样本数据,其中2015年1202个、2014年1129个、2013年1207个,并对所有的连续变量进行上下1%的缩尾处理。

(二)变量的选择和度量

1.股价崩盘风险

国内外对于股价崩盘风险的度量常用负收益偏态系数和收益上下波动率两个指标来衡量。第一步,计算i公司在t年度w周的特有收益率。先通过以下模型得到残差项 。

其中, 表示i股票t年度w周的股票收益率, 为经流通市值加权平均的市场周收益率。为校正股票非同步性交易产生的影响,加入市场收益的超前、滞后期项进行回归。再计算i股票在t年度第w周的公司特有收益率为:

第二步,用 构造两个变量来衡量股价崩盘风险。

(1)负收益偏态系数(NCSKEW)

模型1

其中,n为股票i在第t年的交易周数。NCSKEW数值越大,表示负偏态程度越严重,股价崩盘风险越大。

2.审计任期

审计任期数据从我国 A 股市场上市公司年报披露中获得,并对各年数据进行了逐一核对、修正。对审计任期的处理方法学界较为统一,即如果年报中披露的审计任期长于上市公司的上市年限,就把公司初次上市作为审计任期的第一年(IPO 审计),如果以后未发生事务所变更,那么审计任期按年累加;如果发生事务所变更,那么将变更当年作为新任事务所审计任期的第一年;如果发生事务所合并或者更名,那么合并前后或者更名的审计任期连续计算。

3.控制变量

根据现有的文献(J i n a n d Myers,2006;许年行等,2012;等等),在研究股价崩盘风险中控制了月均超额换手率DTURNi,t-1、公司特有收益标准差Sigmai,t-1、公司年收益率RETi,t-1、公司规模SIZEi,t-1、市账比PBi,t-1、财务杠杆LEVi,t-1、公司资产收益率ROAi,t-1、盈余管理程度EMi,t-1、加入年度哑变量。考虑到审计任期的相关影响变量,本文也将公司上市年限AGEi,t-1和高质量的事务所BIGFOURi,t-1。一并纳入。

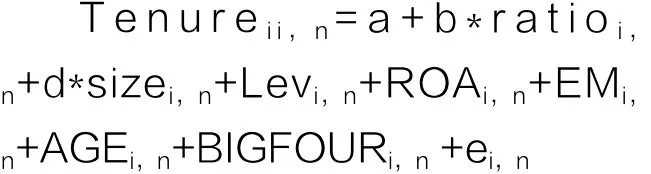

(三)研究模型

根据股价崩盘风险的经典模型(Jin and Myers,2006;许年行等,2012;等等),结合审计任期研究的相关文献,对本文假设检验的模型如下:

根据假设,笔者预期,b显著为负,c显著为正。

表3 主要变量相关性检验结果

表4 审计任期与股价崩盘风险

四、实证检验与分析

(一)描述性统计

表2列示了主要变量的描述性统计,NCSKEW和DUVOL的均值分别为-0.19和-0.66,中位数分别为-0.2和-0.24,呈现左偏的特点,其方向与现有文献基本一致(许年行等,2012),标准差分别为1.13和0.59,说明NCSKEW和DUVOL的波动性较小。tenure的均值为6.19年,表示样本中审计任期平均为6.19年,最小值为1,说明部分公司更换了事务所,部分为新上市的公司;最大值为23年,说明有公司自上市以来一直没有更换过会计事务所。

表5 内生性检验结果

表6 审计任期与股价崩盘风险

表7 审计任期与股价崩盘风险

(二)相关关系分析

表3是变量之间的相关性分析结果,NCSKEW、DUVOL与tenure的相关系数显著为负,与的相关系数都显著为正,说明在没有控制其他变量的情况下,审计任期与股价崩盘风险呈先下降后上升的关系,即U型关系。模型中变量的相关系数都小于0.5,没有存在多重共线性的关系。

(三)回归分析

表4列示了审计任期与股价崩盘风险的回归结果,因变量是股价崩盘风险,不论采用何种方式计量,审计任期的回归系数仍然显著为负,说明审计任期的延长可以降低股价崩盘风险。审计任期平方的回归系数均显著为正,说明审计任期的增加会提高股价崩盘风险。所以,当审计任期在一定的范围内,审计任期的增加会降低股价崩盘风险,当审计任期超过一定的范围,审计任期的增加会增加股价崩盘风险,审计任期与股价崩盘风险呈U型关系,验证了假设。运用数学知识,本文发现审计任期在7-8年,股价崩盘风险最小,即审计任期小于7年时,审计任期的增加会降低股价崩盘风险;当审计任期超过8年时,审计任期的增加会加大股价崩盘风险。

从控制变量看,RET与股价崩盘风险显著正相关,说明历史收益率越高,股价崩盘风险越高,这与Chen et al. (2001)、江轩宇和伊志宏(2013)等研究结果相一致;公司规模与股价崩盘风险显著负相关,说明规模越大的公司,股价崩盘风险的可能性越低。

根据理论分析和实证检验可知,审计任期对股价崩盘风险有影响。事实上,股价崩盘风险也会对审计任期产生影响。例如,股价崩盘风险越大的公司,可能面临的审计风险越大,越可能出现较短的审计任期;反之亦然。审计任期对股价崩盘风险存在内生性问题。为解决这一问题,本文采用两阶段回归法。工具变量的选取需要满足相关性和外生性。具体而言,工具变量与审计任期有相关性,但与股价崩盘风险不相关。DeFond和Zhang(2014)指出,审计风险与企业自身难以计量的特性(例如无形资产)高度正相关,公司拥有的无形资产越高越可能导致频繁的审计轮换。Jeffrey 和Xiaohua Fang(2012)将其作为审计任期的工具变量。在第一阶段模型中,将无形资产占比(ratio)作为自变量,代入如下模型进行回归:

将上述模型回归估计的审计任期,代入模型3进行回归,具体结果如下:

表5是采用工具变量法的回归结果,在第一阶段的回归结果中,无形资产占比(ratio)的回归系数显著为负,表明无形资产占比越高,审计任期越短,与DeFond和Zhang(2014)、Jeffrey 和Xiaohua Fang(2016)的研究结果基本一致。在第二阶段中,估计审计任期的回归系数都显著为负,而其平方的回归系数均显著为正,表明随着审计任期的增加,股价崩盘风险有所降低,但到了一定阶段后,审计任期的增加会提高股价崩盘风险,进一步验证了假设。

(四)稳健性分析

根据陈信元和夏立军(2006)的研究,考虑到审计任期为1年的公司都发生了审计师变更,故本文予以剔除。回归结果如下:

表6的回归结果显示,模型2和模型4中审计任期的回归系数显著为正,审计任期平方的回归系数显著为负。说明剔除审计师变更的样本后,审计任期与股价崩盘风险的U型关系没有受到影响,进一步验证了假设。

此外,根据Johnson、Khurana与 Reynolds(2010)的做法,本文分别设置short和long两个虚拟变量,当审计任期不足三年时,short取1,否则为0;当审计任期大于八年时,long取1,否则为0。

表7列示了审计任期长短和股价崩盘风险的影响。股价崩盘风险(NCSKEW和duvol)与短审计任期的回归系数分别为-0.103和-0.013,通过显著性检验,说明短审计任期有助于审计师了解客户的经营管理情况,对及时揭示坏消息,降低股价崩盘风险。股价崩盘风险和长审计任期的回归系数分别为0.044和0.011,通过显著性检验,说明审计任期过长,股价崩盘风险将升高,从侧面指出了审计任期与股价崩盘风险的U型关系。

五、研究结论

本文以沪深A股2012-2016年制造业上市公司为样本,实证检验了审计任期对股价崩盘风险的影响。研究发现审计任期与股价崩盘风险呈U型关系,即当审计任期小于7年时,审计任期的增加会降低股价崩盘风险,当审计任期大于8年,审计任期的增加会提高股价崩盘风险,通过内生性检验和稳健性检验,两者的关系仍然不变。当审计任期为7-8年时,股价崩盘风险最小。

本文从审计任期的视角考察了股价崩盘风险,对加强事务所监管和维护资本市场健康发展有着重要的意义。首先,监管层应该重点关注审计任期过长或者过短的会计师事务所,通过检查判断其是否提供高质量的审计服务;其次,加强事务所制度层面的建设,必要时制定事务所强制轮换的相关规定;最后,提高审计质量,加强审计治理的效果,有助于降低股价崩盘风险。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

大众投资指南(2021年35期)2021-02-16

青年生活(2020年30期)2020-08-16

四川党的建设(2018年18期)2018-10-17

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21