中国玉米种子市场供需分析

2018-10-23 05:52纪高洁

中国种业 2018年10期

高 云 纪高洁 矫 健

(1农业部规划设计研究院农业工程标准定额研究所,北京100125;2农业部规划设计研究院农业发展与投资研究所,北京100125)

我国是全球仅次于美国的第二大玉米生产国,约占全球玉米产量的25%。近30年来,世界玉米产量逐年提高,杂交种科技贡献率为30%~35%。玉米也是我国第二大粮食品种,玉米种子更是供给侧结构性改革的重要源头。我国玉米种业取得重大进步,玉米育种无论在遗传理论还是在育种实践上,都已达到世界先进水平。目前,国内玉米杂交种更新换代很快,杂交种覆盖率达到100%,玉米增产速度与美国相当。

从供需形势上看,国内玉米种子供给大于需求。随着以玉米为重点的种植业结构调整政策出台,玉米种植面积调减,加之种子单粒播技术推行,预计用种量不超过11.5亿kg。2017年我国玉米播种面积3546.67万hm2,每667m2平均用种量1.98kg,虽然西北地区制种基地遭授粉期高温、授粉后期蚜虫等病虫害较重,制种产量降低,但80万t的库存使得供种量仍达到180万t,平均超需70%。本文则是从最新的国内外玉米种业发展形势出发,以玉米种业供需分析为重点,提出对当前玉米种业发展的对策建议。

1 国内玉米种业研究文献概述

近年来,学者们对玉米种业发展十分重视,从多个角度对玉米种业进行剖析。董欢[1]指出我国玉米种业仍处于产业成长的初期阶段,种业主体多元但竞争力不强,在开放条件下,外资进入我国农业包括玉米种业将是一个不可逆的发展趋势。目前,中国玉米种业市场面临着需求相对稳定,供给过剩的发展形势[2-4],但优势品种结构性短缺[5],生产主体多元且相对弱小[2,6],种企不能迅速适应当前取消临储、价补分离、调减面积的政策调整[7],去库存成为当前玉米种业企业亟需解决的问题[8]。刘浏[9]指出国际跨国种企重视科研投入,并不断实施兼并、重组、合作的战略,并实施高度专业化和标准化的生产方式。戴晋等[10]提出玉米供给侧改革的发展思路,推进科研、生产、销售三大体系建设。赵文媛等[11]指出玉米种业发展应从产业规划、品种选育、品种需求、消费类型四个方面进行。

已有文献对阐述玉米种业发展现状与趋势方面具有重要的理论价值,对掌握玉米种业整体变化趋势及其与国内外重大差距具有重要的现实意义,为国内玉米种业健康稳定发展提供了理论依据和经验支撑。但是,仍存在深入探讨的空间。其一,目前已有文献采用的样本数据多为2012年以前数据,且近年来玉米产业与玉米种业发展政策多变,其研究结论显然已不能反映当前玉米种业变化的新规律。其二,已有对国内玉米种业变化特征宏观上整体上定性的概括与阐释,缺乏玉米种业供需视角的深入研判。其三,对玉米种业供需影响的主观因素较多,用数据科学测算过的不多,降低了研究结论的科学性与准确性。

2 国内玉米种业发展现状

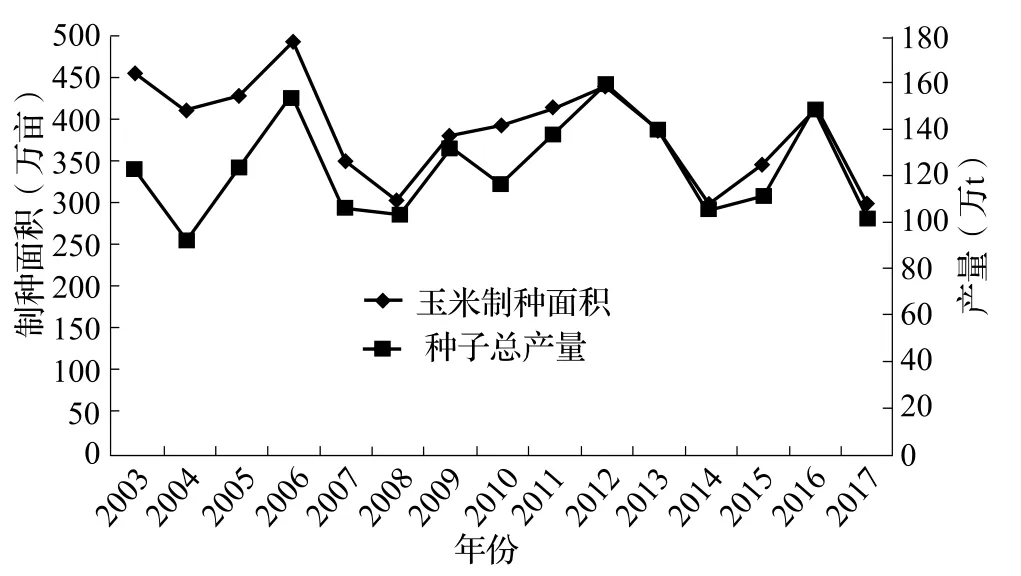

2.1 玉米制种量不断波动,制种区集中在西北地区近年来,随着国内玉米面积的逐期缩减,种子产量不断波动。2017年因受灾严重,全国有效杂交玉米制种面积295万亩,总产量为10亿kg(图1),按照玉米种子平均单价为30.43元/kg计算,玉米种子总产值为304.3亿元。制种区域主要集中在甘肃、新疆、宁夏、内蒙古、黑龙江、四川、云南等省区,其中甘肃和新疆制种面积合计为322万亩,约占全国玉米制种面积的78%,产量约为120万t,占全国总产量的80%以上。西北地区已成为全国最具优势的玉米种子生产基地,在农业部认定的26个国家级杂交玉米种子生产基地中有20个,占77%。

图1 2003-2017年国内玉米制种面积和产量变动图

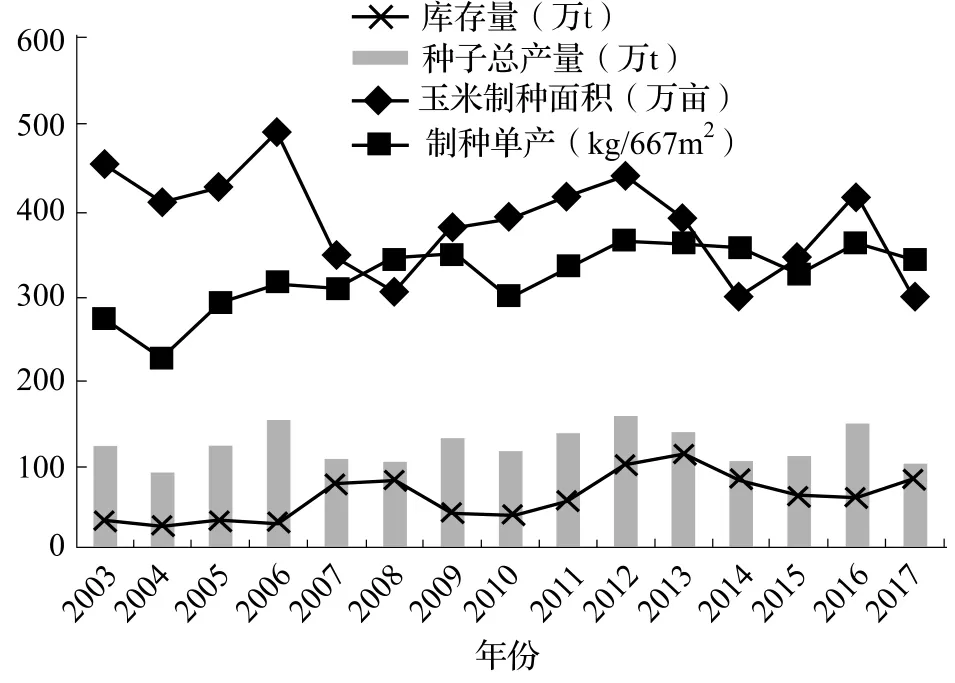

2.2 玉米种子库存仍居高位 库存量已经超过警戒线,一是因为库存成本低于制种成本,导致供给量中库存量占据重要份额,二是因为部分企业盲目扩大制种面积,导致制种量居高不下。2009-2017年玉米种子库存量平均为70万t,2013年最高为110万t,2010年最低为40万t。随着后续玉米种子推出速度的加快以及种子需求量的降低,预计短期内玉米种子高库存将成为一种常态。

2.3 农民种植意向降低 根据国家玉米产业技术体组织所属试验站和示范县调研显示,2017年农户玉米意向种植面积持续下降,降幅约10.9%,农民种植意愿的降低促使种子需求进一步降低。

2.4 玉米需求区域性强 种子生产受到光热、灌溉等自然条件的限制,并对仓储条件要求较高,目前主要集中在甘肃、新疆等西北优势区。东北地区玉米耕作是一熟制,田间生长脱水期长,时间充足,如先玉335等成熟早、脱水快、优质玉米品种成为主需品种。黄淮海玉米生产区耕作是两熟制,夏播玉米受冬小麦播种、收获期限制,田间生长期短,晚秋时节气温日渐降低、空气湿度较大,高产稳产、适于机械化耕种收。按照不同育种模式,可按照雄性不育制种技术、机械去雄、短日照玉米品种育种等方面分区域性展开,充分发挥当地自然和技术优势,保障不同区域玉米种子供应。

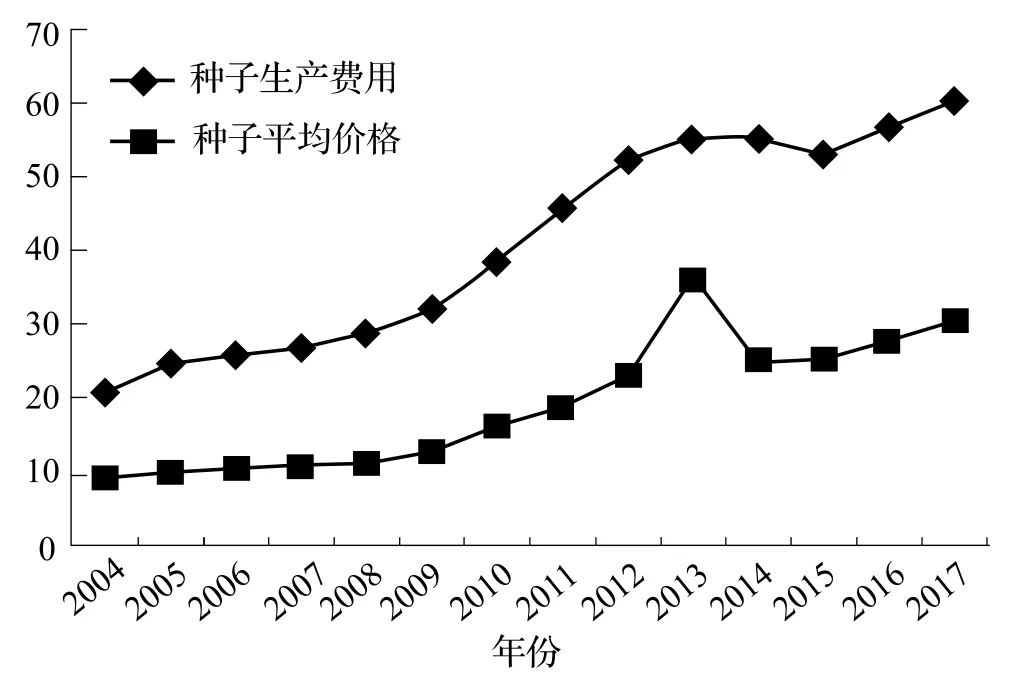

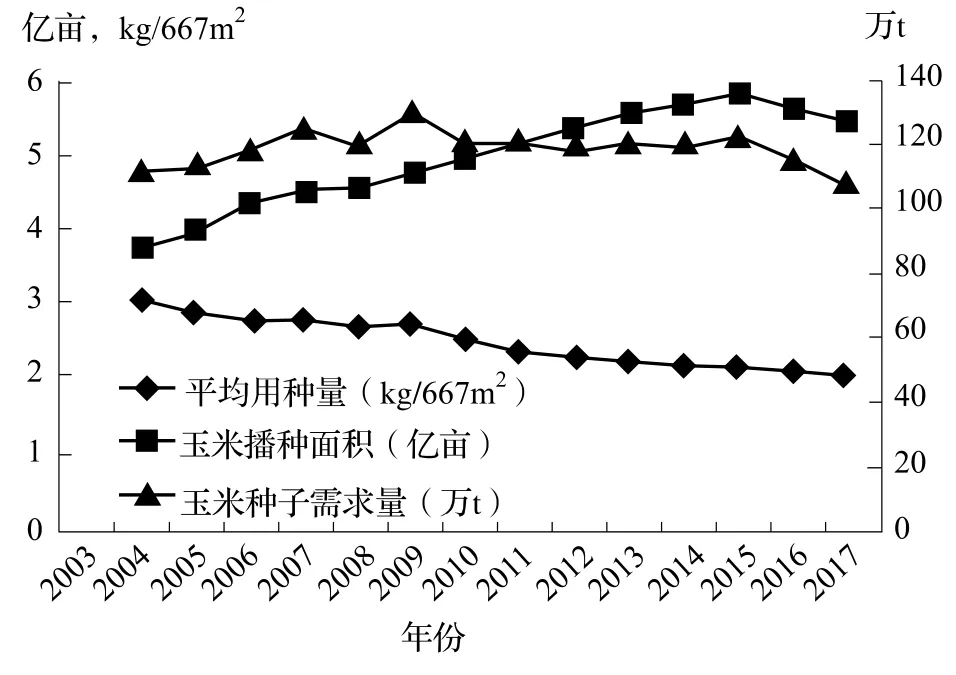

2.5 平均用种量减少,生产费用和价格稳步上升2004-2017年随着我国单粒种播种技术的推广,玉米平均用种量从2.99kg/667m2下降到1.98kg/667m2,降幅达51%。玉米种子平均生产费用持续增长,从20.81元/667m2增长到60.24元/667m2,涨幅达189.48%,种子价格由2004年的9.38元/kg增长到2017年30.43元/kg,增长224.41%(图2),种子生产费用的增加直接导致种子价格提升。但玉米种子生产费用与价格上涨速度减缓,近5年来玉米种子平均价格为28.89元/kg。受传统农业耕作方式和经营规模较小的影响,我国玉米生产成本和市场价格均高于美国等发达国家,因此,国内玉米种子仅有部分出口到中亚等国家。

图2 2003-2017年国内玉米制种费用与价格变动图

2.6 制种品种多,种植集中度较低 2016年通过国家审定的玉米新品种34个,推广面积在10万亩以上的玉米品种有992个,推广总面积47951万亩。单个品种推广面积超过1000万亩的有4个,郑单958的推广面积最大,占8.2%。前10位品种推广面积为14862万亩,占10万亩以上玉米品种推广总面积的30.99%。2016年前5位玉米品种种植集中度(前5位品种推广面积占10万亩以上品种推广总面积的比例,简称CR5)为24.0%。2000-2016年玉米品种CR5呈现显著的阶段性特征,2001年到2010年波动上升,10年平均集中度为32.4%,2010年达到最高36.2%,2011年以后CR5逐年小幅回落。

2.7 制种主体规模相对较小 杂交玉米生产周期一般为6~8年,投资期较长,投资额较大,再加上玉米产销不同期,所以种子生产经营者多规模较小,产业聚集度较低。我国玉米种子市场规模在全球排名第二,而国内玉米种子经营企业规模较小,竞争实力普遍较弱,产业整合尚有较大空间,产业组织结构亟待调整,市场集中度亟待提高。2016年全国经营玉米种子的企业数量为1578家,多数为中小企业。国内杂交玉米种子销售量前5、10、20名企业分别销售玉米种子1.74亿kg、2.68亿kg、4.13亿kg,占全国玉米商品种子使用量11.55亿kg的15.08%、23.20%、35.78%,与发达国家相比,总体上所占份额较小。

3 全球玉米种业生产形势

目前,据来自国内外种业界按终端零售价格估计,中国种业的市场规模略低于美国,大约有1000亿元,玉米种业产值为200多亿元,超过种业总产值的1/5。中国玉米种业市场对内已全部开放,但对外开放程度相对较低,目前还存在进口限制和对外商投资比例的限制。

3.1 全球玉米制种产业集中在专业化程度较高的发达国家 目前,世界上最为发达的制种产业主要集中在美国、德国、法国、英国、日本等国家。这些制种产业发达国家基本上有着较高的科技化、专业化、产业化、标准化、商品化程度。美国的玉米种植面积全球最大,产量最多,其制种技术也是全世界最先进的。世界著名的种植公司如先正达、先锋、孟山都等大型种子集团都在美国。这些种子企业研发历史悠久,研发人员和育种专家完备,企业经济实力较强,育种技术先进和种质资源丰富,并有着严格管理程序,基本控制着全世界玉米种子市场的发展方向,引领世界制种玉米的发展,

3.2 全球玉米种企实施“大企业”战略 “大企业战略”是国外大型种企为了巩固自己的垄断地位、增强自身竞争力而组建跨国集团,开展国际化营销和多元化经营,使得跨国种业公司在玉米品种研发上保持着非常强的竞争优势,最终的种子产品因为质量高而得到农民的认可。美国玉米杂交种种子市场中,孟山都与杜邦先锋两大公司控制了约90%的种子市场,并在国际市场上占有很大份额。欧洲发达国家种子公司大多实行跨国经营,其种子营销市场和营销体系是面向国际的。德国KWS种业公司在世界各地设立子公司、分公司和合资公司,40%的种子在国内销售,60%的种子出口到全球40个国家。

4 玉米种业供需模型分析

4.1 供给侧分析 目前,国内玉米种子市场供给主要来自当年国内制种产量和上年库存。种子总供给量可以满足明年需求,但部分中晚熟及晚熟的品种可能会出现结构性短缺。2003年以来,国内种子供给量主要维持在100万~120万t之间(图3),峰值在2012年的157万t,最低值出现在2004年的91万t,二者相差66万t。

图3 2003-2017年国内玉米种子总供给量柱状趋势图

玉米种子总产量主要受制种面积和制种单产的影响。二者均受到资源条件、自然灾害等条件的限制。如2017年玉米供种量因受灾严重,制种面积和单产都比2016年有不同程度的减少,制种量明显下降。

国家标准亟待提升。在玉米种子生产主体生产过程中,很多育种主体的种子发芽率已经达到98%~99%,而目前杂交玉米种子发芽率国家标准为不低于85%。于是在种子销售环节,企业就会将库存种子与新种混合后投入市场,这样既能使种子发芽率高于85%,又能达到去库存的目的,降低了种子质量与整体竞争力。目前,玉米种业生产企业仍有15%~20%的生产利润,准入门槛较低,这也成为玉米制种企业多元的重要原因。

4.2 需求侧分析 2004-2016年我国玉米种子总需求稳定中下降。高产、优质、抗病虫害、机械化推广容易的品种仍是需求重点。总需求量在110万t上下小幅波动,2009年达到顶峰,突破125万t,2017年最低点位于105万t(图4)。玉米种子需求量主要是由平均用种量和玉米播种面积决定。随着科技水平的提高、机械化程度的提升,玉米种子的平均需种量逐年下降,目前已经低于2kg/667m2。

图4 2003-2017年国内玉米种子总需求量趋势图

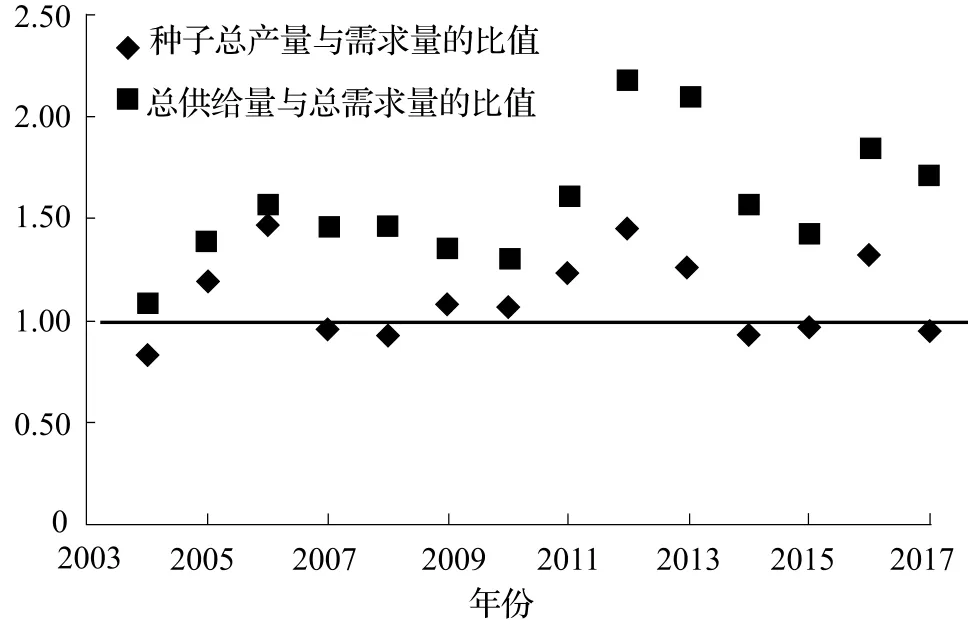

4.3 供需分析 一般来讲,供需平衡点为种子均衡价格,但由于玉米种子价格的需求弹性极小①即种子价格的变化对需求量没有显著影响,供给弹性极高②即玉米种子是必需的生产资料,具有不可替代性,短期内价格变化会导致种子生产面积变化(图5),导致玉米种业供需模型创建的特殊性。总体来看,我国玉米种子供大于需,供需比连续15年大于1,其中2012年供需比达到2.17,成为供需比峰值(图6)。按照周期性波动规律,供需比一直处于变化之中。

就地区玉米种业而言:东北、华北春玉米供过于求,黄淮海夏玉米严重供过于求,西南玉米略过于求,只有黑龙江省极早熟玉米区供种量不足,部分品种走俏,价格高企。就市场销售现状而言,高产、优质、耐密、脱水快的品种受欢迎,区域性新审定品种需求稳定,传统大路品种随季节推移销量逐渐减少。

图5 2004-2017年国内玉米种子供需曲线图

图6 2003-2017年国内玉米种子供给需求点状图

5 未来我国玉米种业供需预测

5.1 供需形势依旧严峻 随着国家进一步调减玉米种植面积,按照未来5年玉米种植面积维持在5亿亩、平均用种量1.95kg/667m2进行计算,玉米种子需求量将稳定在97.5万t,按照种子生产企业优胜劣汰的市场规律,玉米种子总产量将在100万t左右,库存量维持在50万t,玉米种子供给量为150万t,供需比高于1.5∶1,供需指数又回到供过于求警戒线以上。

5.2 玉米种粮比有较大提升空间 从玉米种子商品化率来看,中国为36%,发达国家则为95%[2],与国外差距很大。从种粮比③种粮比指的是种子和粮食价格之间的比例方面来看,国内种粮比近几年提高较快,2017年我国杂交玉米种子平均售价在30.43元/kg,玉米平均价格约1.98元/kg,种粮比约为15∶1。对比美国20~30∶1的种粮比,还有1~2倍的提升空间。

6 结论与建议

6.1 玉米制种基地建设应分散 按照分散风险、优势互补的发展特点,欧美跨国企业已经采取行动抢占西昌和新疆的制种基地,所以综合考虑玉米种子生产基地建设,应在甘肃与新疆制种基地的基础上,发展四川等优势省份,以分散风险和发挥各自的资源优势。

6.2 玉米制种主体创建优胜劣汰机制 积极引导小中型企业通过兼并、收购、并购等方式融合各主体优势,创建国际一流的玉米种业企业,掌握技术、人才、装备等要素,提升国内玉米制种产业竞争力,掌握玉米制种产业定价权。

6.3 进口玉米种子可以区域为试点放开 试点放开可以根据区域内的玉米种子需求量、需求品种、供给主体、供给量等重要因素进行测算,科学指导国内外玉米种子的有序竞争,尝试采取政府适当干预、稍加干预、过度干预进行测算,对国内其他区域全面放开奠定基础。

6.4 建设完善的玉米种业体系 种业体系涉及到的主体包括科研院所、加工企业、小农户、合作社等,生产环节包括新品种的选育、生产加工以及销售推广等,不同环节行为主体不同。种业体系建设需要整合不同主体、不同环节的人才、资金、政策等,集中力量建设中国玉米种业航母。

猜你喜欢

农业知识(2022年9期)2022-10-13

煤气与热力(2021年11期)2021-12-21

今日农业(2021年16期)2021-11-26

今日农业(2020年20期)2020-12-15

今日农业(2020年17期)2020-12-15

今日农业(2020年15期)2020-12-15

探索科学(学术版)(2020年12期)2020-03-29

中国外汇(2019年9期)2019-07-13

种子科技(2018年11期)2018-09-10

农家顾问(2016年7期)2016-05-14