关于建立采矿排水水资源税费三阶段征收新机制的思考

2018-10-21 01:48:30柳长顺贾仰文曹国亮

中国水利 2018年18期

柳长顺,贾仰文,曹国亮

(中国水利水电科学研究院,100038,北京)

目前,全国每年矿井水排放量超过80亿m3,利用量超过60亿m3,与城市再生水利用量持平。管好用好矿井水是保护地下水、缓解能源基地水资源短缺的有效举措,也是落实节水优先方针的重要内容,这些均要求基于矿山开发对水资源的影响,实施更具针对性的管制措施。矿山开发全过程可分为三个阶段,分别为井田开拓阶段、正常开采阶段与停产闭矿阶段。三个阶段都有排水,但排水的影响与破坏机理、程度不同。现行统计的矿井水规模主要指正常开采阶段排放的矿井水,征收水资源税费仅仅适用于此阶段,“一头 (井田开拓阶段)一尾(停产闭矿阶段)”成为实行水资源有偿使用制度的盲区。从绿色发展高度与全生命周期视角,亟待建立采矿排水水资源税费分阶段征收新机制,切实保障宝贵的地下水资源。

一、井田开拓阶段按排水量征收水资源税费

1.排水机理

井田开拓阶段主要工作是组织开展矿山基建,疏干含水层中地下水静储量。此阶段初期含水层处于自然饱和状态,随着含水层破坏面积的增大,矿井逐步发生顶板冒落,导水裂隙带导通含水层,含水层地下水渗入矿井,出现大量涌水。

以山西省娄烦A煤矿为例,原设计生产能力500万t/a,2009年7月1日开工建设,2013年12月31日开始联合试运转。A煤矿2014年产煤332万t,2015年1月开始停产,2016年11月28日取得安全生产许可证,同年12月20日山西省煤炭工业厅对煤矿相关生产要素信息进行了公告,标志着煤矿进入正常开采阶段。据调查,矿井2012年涌水量105.06万m3, 2013年涌水量 152.59万 m3,2014年涌水量181.35万 m3,2015年涌水量217.28万m3,2016 年涌水量 219 万 m3。A 煤矿井田开拓阶段累计涌水量875.28万m3。

2.征收水资源税费的必要性㈦可行方案

井田开拓阶段排水量大而集中,短时间内造成地下含水层疏干、机井干枯、河流径流减少甚至断流等一系列问题。《中华人民共和国水法》(以下简称《水法》)第 31条规定,开采矿藏或者建设地下工程,因疏干排水导致地下水水位下降、水源枯竭或者地面塌陷,采矿单位或者建设单位应当采取补救措施;对他人生活和生产造成损失的,依法给予补偿。目前,煤矿生产企业对机井等给予了补偿,但对破坏的水资源没有给予补偿。井田开拓阶段排水不属于为保障矿井等地下工程施工安全和生产安全必须进行的临时应急取(排)水,也不属于不需要申请领取取水许可证的情形。借鉴北京核发地铁施工期取水许可证、四川核发施工期取水许可证的做法,井田开拓阶段排水也应当按 《水法》《取水许可和水资源费征收管理条例》有关规定,办理施工期取水许可手续,取得取水许可证,并按排水量与相应的水资源费征收标准缴纳水资源税费,作为对破坏水资源的一种补偿。

二、开采阶段按排水量或采矿量征收水资源税费

1.排水规律

矿井达产后,在采煤初期,随矿井开采面积的增大和煤炭产量的增加,含水层水位逐渐下降,地下水破坏量逐渐增加。在矿井开采中期,以矿井为中心地下水降落漏斗逐渐稳定,部分含水层发生层间疏干,由承压状态转为无压状态,矿井排水量主要来自含水层的补给量。如山西古交B煤矿,1992年建成投产,1992—1996年随煤炭产量逐渐增大,矿井涌水量也呈增大状态;1997—2003年间,煤炭产量变化不大,矿井涌水量基本稳定,这段时间内采煤对地下水的破坏量主要来自含水层对矿区的补给量。

2.按排水量或采矿量征收水资源税费

长期以来对煤矿生产企业生产阶段采矿排水征收水资源费得到了认同,但按排水量还是按采矿量征收水资源费始终存在争议,做法不一。

(1)各地按排水量或采矿量征收水资源费并存

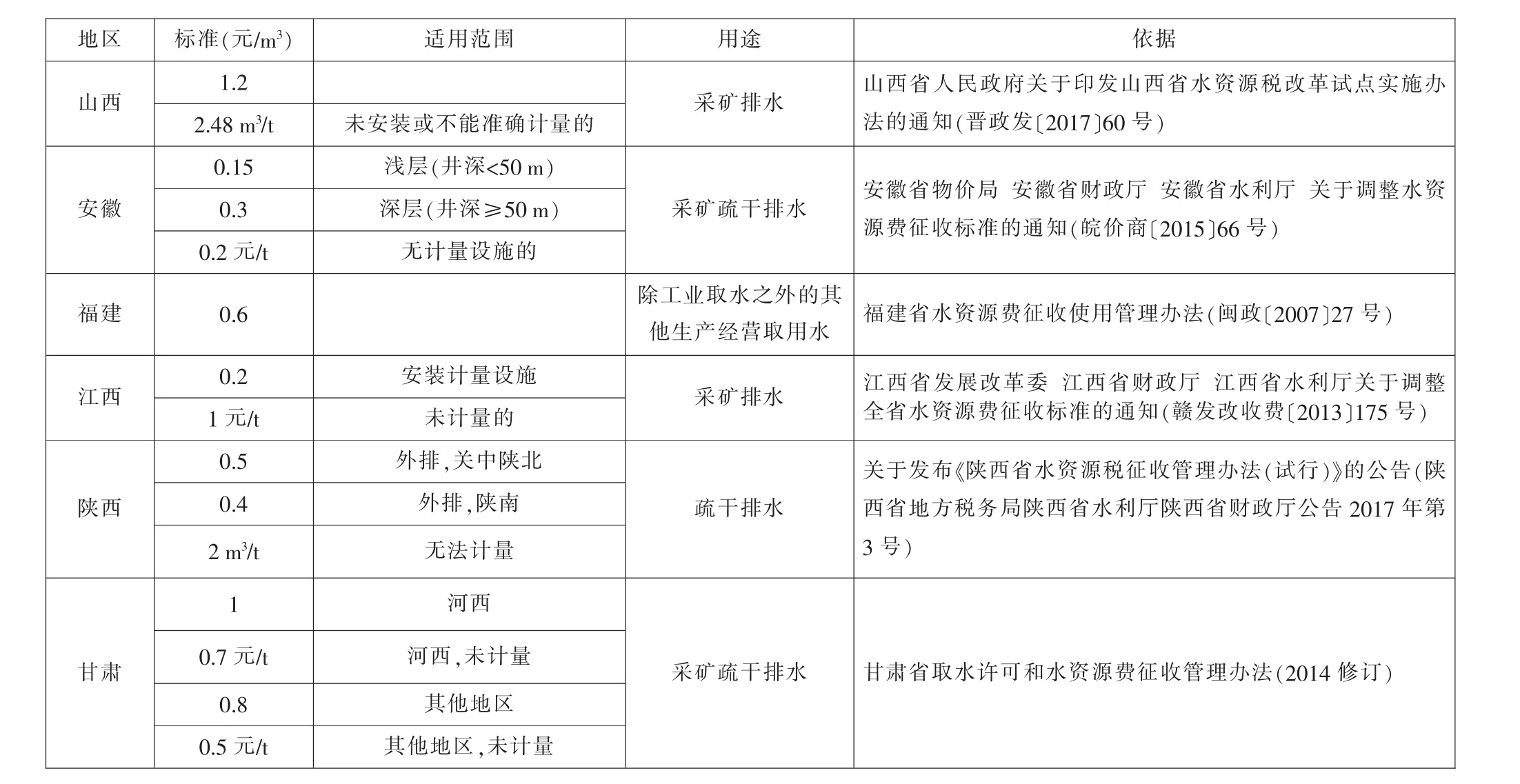

2008年财政部、国家发展改革委、水利部联合发的《水资源费征收使用管理办法》第9条规定,对开采矿产资源用水,不得按矿产品开采量计征水资源费。在此之前,山西、陕西等地认为采矿排水计量困难,实际上按原煤或原矿产量征收水资源费。目前,全国30个省(自治区、直辖市)开征了采矿排水水资源费(上海没有矿山除外),其中23个省(自治区、直辖市)明确按排水量征收水资源税费,其中山西、安徽、江西、陕西、甘肃同时明确未计量的或不能准确计量的,按采矿量收费或核定排水量 (表1),折算标准山西2.48 m3/t,安徽0.2元/t、江西1元/t、陕西2 m3/t,甘肃 0.7元(河西地区)、0.5 元/t(其他地区)。

(2)水资源税改革试点允许按产量征收水资源税

表1 采矿排水水资源税费征收方式与标准情况表

2017年财政部、税务总局、水利部印发的《扩大水资源税改革试点实施办法》(以下简称办法)考虑了排水量计量困难的现实情况,给按采矿量等核定水量留有出口。办法第23条规定,纳税人应当安装取用水计量设施;纳税人未按规定安装取用水计量设施或者计量设施不能准确计量取用水量的,按照最大取水(排水)能力或者省级财政、税务、水行政主管部门确定的其他方法核定取用水量。水利部门要督促指导煤矿生产企业安装计量设施,确实无法安装计量设施或者计量设施不能准确计量取用水量的,可以按采矿量核定取用水量。

(3)按产量征收水资源税费有利于提高实收率。

2015年全国煤矿矿井水排放量71亿 m3,回收利用 54亿 m3,按外排水量算术平均水资源费征收标准1.37元/m3、回用平均征收标准0.82元/m3估算,全国每年可征收采矿排水水资源费67.57亿元。如果按产矿量征收,明确可以按产量征收的山西、陕西、甘肃、安徽、江西5省,2015年煤炭产量16.94亿t,可征收水资源费34.5亿元,同年其他省份产煤20.56亿t,如果按上述5省平均收费标准,可以征收水资源费41.87亿元,全国合计76.37亿元。据水利部统计,2015年山西省按原煤征收水资源费,当年共征收采矿排水水资源费29亿元,其他地区征收其他水源(含采矿排水)水资源费8.11亿元,不及山西28%;全国合计征收采矿排水水资源费不超过37.11亿元,仅占上述估算可征收额的48.59%~54.92%。同期,全国水资源费实收率为81.14%,采矿排水实收率比平均水平低26~33个百分点。按产量征收水资源费可以推广山西经验,在煤炭交易环节一并征收水资源税费可大幅度提高实收率。

三、停产闭矿阶段提取老窑水治理保证金或基金

1.老窑水的形成过程

闭矿后矿山对水资源的影响还将持续。矿井开采形成大量采空区,停产后含水层地下水流入老空区,形成老空水,在一定条件下排出地面。如山西西山煤电C煤矿,始建于1934年,生产量由建矿时每年万余吨,达到20世纪80年代初期的每年200余万t,之后随着资源的枯竭,产量减少,2008年减至每年86万t,2016年正式停产闭矿。据调查,C煤矿2010—2015年矿井涌水量略微减小,2016年矿井停产后矿井涌水量仍维持在每年25.5万m3。

老空水长期贮存在处于封闭状态的井下,水循环交替缓慢,逐渐形成了不同于一般矿井涌水的、具有特殊化学成分的老窑水。老窑水化学成分复杂,取决于老窑水的补给与排泄条件,老窑的深度,老窑所开采煤层的煤质及顶、底板岩性和气候条件等。采空区围岩中无碳酸盐岩类时,在强烈的氧化条件下,二价铁将氧化为三价铁,黄铁矿氧化后形成的硫酸不能得到中和,老空水pH值降低,形成酸性老窑水,危害十分严重。随着全国每年采空区增加,闭矿后的老窑水水量也会逐年增加。

2.关于提取老窑水治理保证金或基金的建议

借鉴土地复垦、地质环境治理的做法与经验,在煤矿投入运行时由政府征收,或由企业自行决定提取老窑水治理保证金或基金,由政府授权部门监管,专项用于闭矿后老窑水治理。目前,精确测算老窑水治理投资标准尚有难度,建议暂按当地污水处理费标准提取老窑水治理保证金。以山西为例,据估算开采1 t煤将形成0.72 m3的老窑水,山西每年将形成6.49亿m3老窑水,按当地污水处理费标准1.4元/t计算,每年可提取9.09亿元治理保证金。据此推算,全国每年可提取38亿元左右的保证金,可为解决老窑水问题提供资金保障。

四、结论与建议

采矿全过程对水资源都有影响与破坏,尤其是“一头一尾”对水资源的破坏极其严重,地质历史时期积累形成的地下水储量资源被疏干排放殆尽,闭矿后产生的老窑水则可能祸害千年。目前,“一头一尾”是水资源管理的盲区,中间正常开采阶段征收水资源税费政策尚不完善,从绿色发展高度与全生命周期视角,亟待建立采矿排水水资源税费三阶段征收机制。为此提出以下建议:

①财政部、水利部、国家发展改革委、税务总局等有关部门组织技术力量,深入研究全国不同地区采矿全过程对水资源的影响与破坏,以及相应的补偿机制,尤其关注“一头一尾”的影响。

②及时跟踪水资源税改革试点地区采矿排水资源税征收情况,尤其关注山西省改革前后水资源税费征收规模变化情况、计量设施安装情况及计量精度,及时总结提炼现实可行的采矿排水水资源税费征收方式。

③创新采矿排水取水许可模式,把井田开拓阶段纳入取水许可管理,核发施工期取水许可证,并安装计量设施,征收水资源税费。组织在建煤矿补办施工期取水许可手续,并依法缴纳水资源税费。

④组织开展山西老窑水治理试点。在煤矿正常开采阶段有序提取老窑水治理保证金或基金,专项用于老窑水防治。煤矿闭矿后有条件的作放顶处理,未形成老窑水的,全额退还或解除监管提取的资金;不处理的,由政府有关部门使用提取的资金进行治理。

猜你喜欢

土木建筑与环境工程(2020年4期)2020-09-02 06:41:35

中国科技纵横(2019年5期)2019-04-24 03:23:14

水利规划与设计(2017年6期)2017-07-18 10:56:27

工业设计(2016年10期)2016-04-16 02:44:13

上海企业(2014年9期)2014-09-22 08:25:01

石油工程建设(2014年5期)2014-03-20 15:24:43

地质找矿论丛(2014年2期)2014-02-27 09:31:38

金属矿山(2013年12期)2013-03-11 16:55:30

21世纪商业评论(2012年8期)2012-04-29 00:44:03

海外星云 (2012年19期)2012-04-29 00:44:03