互联网金融发展能缓解中小企业的融资约束吗?

2018-10-17 12:13:16赵子铱张馨月

东岳论丛 2018年10期

赵子铱,张馨月

(1.中国社会科学院 数量经济与技术经济研究所,北京 100732;2.贵州财经大学 大数据金融研究院,贵州 贵阳 550004)

一、引 言

中小企业作为国家经济的重要活力部分,在融资上依然存在着较多阻碍,由于其自身治理结构不完善,往往容易陷入融资约束的困境,成为制约国家经济发展的重要障碍。融资约束是中小企业广泛存在的问题(邓可斌,2014)[注]邓可斌,曾海舰:《中国企业的融资约束:特征现象与成因检验》,《经济研究》,2014年第2期。,具体表现为:在资本市场不完善的情况下,企业内外部融资成本存在较大差异,支付的外部融资成本高而过度依赖内部现金流造成融资渠道不畅的现象。在“互联网+”时代下兴起的互联网金融逐渐成为中小企业融资新途径。通过为中小企业提供更多的融资模式可以降低融资过程中的信息不对称程度,从而降低中小企业面临的融资约束。因此我们有必要探究互联网金融对中小企业融资约束的影响及途径,同时近年来大量民营企业都选择上市,相对于传统国有转型上市企业,此类公司尤其存在更为明显的融资约束,为揭示我国特有国情下国有、民营企业所受互联网金融效应差异,本文进一步将选取样本分不同产权性质进行了分析。本文研究有助于厘清互联网金融发展水平和金融结构之间的关系,为中国互联网金融改革发展和中小企业投融资决策提供有益启迪。

二、理论基础

(一)融资约束的研究

Modigliani & Miller(1958)[注]Modigliani,Franco,and M.H.Miller. “The Cost of Capital,Corporation Finance,and the Theory of Investment: Reply”,American Economic Review 49.4(1959):655-669.基于有效市场假说提出:公司能够以内部与外部相同的成本筹集到资金,且企业的投资决策与资本结构、融资决策无关,因此不存在融资约束问题。但是现实资本市场并不能满足有效市场假说的假设条件,Myers & Majluf(1984)[注]Myers,Stewart C.,and N.S.Majluf.“Corporate Financing and Investment Decisions When Firms have Information that Investors do not have ☆”,Social Science Electronic Publishing 13.2(1984):187-221.指出,信息不对称问题增加企业交易成本,高成本会导致外部融资成本高于内部融资成本,因此企业会将未来的现金保留用于更好的投资机会。至此之后越来越多的研究开始关注影响企业融资约束的原因。Bernanke & Gertler(1989)[注]Bernanke B,Gertler M.,“Agency Costs,Net Worth,and Business Fluctuations”,American Economic Review,1989,79(1):14-31.从委托代理问题角度出发,认为债务人和债券者之间的利益冲突会增加代理成本问题,代理成本问题也会使得公司外部融资成本高于内部融资成本。Fazzari,Hubbard,Peterson(FHP,1988)[注]Fazzari,Steven M.,et al.“Financing Constraints and Corporate Investment”,Brookings Papers on Economic Activity,1988.1(1988):141-206.提出投资-现金流敏感性(简称FHP模型)来度量企业的融资约束程度,并且将企业分成受融资约束和不受融资约束的两组,实证检验了企业投资与内部现金流的关系,融资约束较严重的企业的投资-现金敏感性相对较高,即投资对其现金流的敏感性较强,反之亦成立。Hoshi,Kashyap,Scharfstein(1989)[注]Hoshi T,Kashyap A,Scharfstein D.,“Corporate Structure,Liquidity,and Investment:Evidence from Japanese Industrial Groups”,Quarterly Journal of Economics,1989,106(1):33-60.,Calomiris,Himmelberg,Wachted(1994)[注]Calomiris C W,Himmelberg C P,Wachtel P.,“Commercial Paper,Corporate Finance,and the Business Cycle:A,Microeconomic Perspective”,Nber Working Papers,1994,42(1):203-250.分别用不同的融资约束指标和不同的研究样本进一步验证了(FHP)的结论。尽管如此,在后来的研究中,越来越多的学者逐渐意识到该模型面临着未来的投资机会(托宾Q)的测量偏误(Alti,2003)[注]Alti A.,“How Sensitive Is Investment to Cash Flow When Financing Is Frictionless?”,The Journal of Finance,2003,58(2):707-722.、投资-现金流敏感性动因识别问题(Cleary,1999)[注]Cleary,Sean.“The Relationship between Firm Investment and Financial Status”,Journal of Finance 54.2(2010):673-692.、管理层代理问题(连玉君和程建,2007)[注]连玉君,程建:《投资—现金流敏感性:融资约束还是代理成本?》,《财经研究》,2007年第2期。等问题的困扰。针对FHP模型存在的问题,Almeida et.al(2004)[注]Almeida,Heitor,M.Campello,and M.S.Weisbach,“The Cash Flow Sensitivity of Cash,”Journal of Finance 59.4(2010):1777-1804.提出现金-现金流敏感性模型(ACW), Khurana et.al(2006)[注]Khurana,Inder K.,X.Martin,and R.Pereira,“Financial Development and the Cash Flow Sensitivity of Cash,”Journal of Financial & Quantitative Analysis 41.4(2006):787-807.对其进行了扩展, ACW及其扩展模型的得到了(Sufi,2009[注]Sufi A.,“Bank Lines of Credit in Corporate Finance:An Empirical Analysis,”Review of Financial Studies,2009,22(3):1057-1088.; Charles

& Joshua,2010[注]Hadlock C J,Pierce J R.,“New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index”,Review of Financial Studies,2010,23(5):1909-1940.)等学者的广泛的理论实证支持。

我国关于企业融资约束的研究起步较晚,目前的研究成果主要借鉴国外研究方法为基础,从不同视角展开对中国企业的融资约束问题研究。冯巍(1999)[注]冯巍:《内部现金流和企业投资——来自我国股票市场上市公司财务报告的证据》,《经济科学》,1999年第1期。根据FHP模型(1988)将样本公司分为存在融资约束和不存在融资约束两组进行研究;魏锋和孔煜(2005)[注]魏锋,孔煜:《融资约束、不确定性与公司投资行为——基于我国制造业上市公司的实证分析》,《中国软科学》,2005年第3期。以股利支付率、logistic回归方法确定的回归值以及公司规模作为分类标准度量公司所受融资约束程度;连玉君、苏治和丁志国(2008)[注]连玉君,苏治,丁志国:《现金—现金流敏感性能检验融资约束假说吗?》,《统计研究》,2008年第10期。以国内上市公司为样本,借鉴Almeida等(2004)提出的模型度量企业融资约束,结果支持融资约束假说。在金融发展与公司外部融资约束关系的实证研究中,赵岩(2013)[注]赵岩:《企业社会资本、融资约束与投资——现金流敏感性研究》,《湖南财政经济学院学报》,2013年第2期。的研究表明,金融发展能够缓解融资约束企业的投资-现金流敏感性;姚耀军和董钢锋(2014)[注]姚耀军,董钢锋:《中小银行发展与中小企业融资约束》,《财经研究》,2014年第1期。在基于最优金融结构理论,考察现金-现金流敏感性之后,发现金融发展水平提高并不能显著缓解中小企业融资约束,他认为其原因在于快速扩张的金融总量与金融结构不相适应。而实际上,我国对于融资约束的分类标准可能有别于发达国家,由于我国股利支付连续性较差,并且本文选取的样本都是规模较大的上市公司,因此股利支付率和企业规模难以衡量我国中小企业受到融资约束的程度,故本文在样本分类标准方面选取股权性质作为判断融资约束是否存在的先验条件。同时从现有文献来看,由于互联网发展时间较短,从互联网金融视角分析的中小企业融资约束问题的研究较少。

(二)互联网金融的研究

Shahrokhi(2013)[注]Shahrokhi,Manuchehr,“E-finance:Status,Innovations,Resources and Future Challenges”,Managerial Finance,34.6(2013):365-398.认为互联网金融超越了直接融资和间接融资,在解决中小企业融资方面具有极大优势,提高了金融机构的效率。Agarwal & Hauswald(2010)[注]Agarwal S,Hauswald R.,“Distance and Private Information in Lending”,Review of Financial Studies,2010,23(7):2757-2788.认为以网络融资为特色的互联网金融模式,较之传统金融模式,在信用审核上相对宽松,降低了中小企业的融资门槛。谢平(2012)[注]谢平,邹传伟:《互联网金融模式研究》,《金融研究》,2012年第12期。的研究表明,互联网金融在降低交易成本中具有特别显著的优势,通过大数据和云计算技术可以提高获取和处理信息的能力,降低交易成本。Borello,Crescenzo,Pichler(2015)[注]Borello,G.,V.D.Crescenzo,and F.Pichler,“The Funding Gap and the Role of Financial Return Crowdfunding:Some Evidence from European Platforms”,Journal of Internet Banking & Commerce,20.1(2015).研究了欧洲针对中小企业及初创企业集资的金融回报型网络众筹平台,力图从这些平台的商业模式和组织结构中探索金融回报型众筹形式能否替代传统金融方式。王馨(2015)[注]王馨:《互联网金融助解“长尾”小微企业融资难问题研究》,《金融研究》,2015年第9期。基于Anderson提出的“长尾”理论,对作用于“长尾”市场的互联网金融效应进行分析,研究发现互联网金融对解决小微企业融资具有可行性。王海军等(2015)[注]王海军,张海亮,王念:《互联网金融理论建构:本质、缘起与逻辑》,《经济与管理评论》,2015年第6期。从传统金融中介理论的角度,构建了一个完整互联网金融的理论框架,包括动因理论、模型理论和风险理论。范香梅(2016)[注]范香梅,邓宇:《互联网金融的信息优势与中小企业融资难的破解途径》,《湖南财政经济学院学报》,2016年第5期。研究认为信息不对称是造成中小企业融资约束的主要原因,互联网金融利用其获取信息的优势,解决对信息不对称和信贷配给的问题来影响融资约束。刘曦子(2017)[注]刘曦子,王彦博,陈进:《互联网金融生态圈发展评价研究——以蚂蚁金服和京东金融为例》,《经济与管理评论》,2017年第3期。在商业生态系统理论的基础上,以互联网金融生态系统为对象,从平台性能、价值管理、发展能力和风险防范四个维度建立了互联网金融生态系统发展评价指标体系,进一步使用AHP层次分析法和模糊综合评价法构建互联网金融生态系统发展综合评价模型,和蚂蚁金服和京东金融的数据进行实证分析。略为遗憾的是,这些研究多数是从理论层面对互联网金融发展进行论述,缺乏实证数据分析的支持,并且少有构建较为完善的互联网金融发展综合评价指标,结果可能会存在偏差。

(三)研究假设

Myers & Majiuf(1984),Khurana et.al(2006)的研究均表明,存在“融资约束”的企业会有更高的现金-现金流敏感性,尤其进入资本市场门槛较高、存在融资约束较大的的中小企业,会从经营活动现金流中留存更多的现金用于更好的投资机会。基于以上分析,我们提出假设1:

H1:中小企业存在明显的融资约束,即具有强烈的现金-现金流敏感性。

由谢平(2012)[注]谢平,邹传伟:《互联网金融模式研究》,《金融研究》,2012年第12期。提出的“交易可能性集合”概念和建立的模型可知,企业融资约束的程度主要取决于企业面临的信息不对称程度。随着互联网金融的发展,互联网成为沟通投融资双方的新方式,双方能够通过互联网快速获得自身需要的有用信息,使得信息不对称程度大幅度降低,同时互联网金融通过其获取和处理信息的独有优势来达到降低交易成本的作用。基于以上分析,我们提出假设2:

H2:互联网金融发展能缓解中小企业的融资约束程度。

互联网金融对不同股权性质中小企业融资约束的影响主要体现在:首先国有中小企业存在“预算软约束”,扭曲了真实的融资约束(朱红军,2006)[注]朱红军,何贤杰,陈信元:《金融发展、预算软约束与企业投资》,《会计研究》,2006年第10期。,从而制约互联网金融发展对企业的影响;其次由于国家政策等因素民营中小企业和国有中小企业二者信息不对称的程度存在差异(沈红波,2010)[注]沈红波,寇宏,张川:《金融发展、融资约束与企业投资的实证研究》,《中国工业经济》,2010年第6期。,国有中小企业由于国家政策等原因能从传统金融机构中获得较高的贷款份额,因此民营中小企业的信息不对称程度通常高于国有中小企业,而互联网金融主要是通过改善信息不对称程度来缓解中小企业的融资约束,这必然导致互联网金融对两者融资约束影响不同;最后民营中小企业由于未受到政府直接干预,在金融工具的选择上有更多的灵活性和自主性。基于以上分析,我们提出假设3:

H3:相比国有中小企业,互联网金融对融资约束的缓解作用主要体现在民营中小企业上。

三、研究设计

(一)数据来源和模型构建

本文所使用的数据包括中小企业上市公司财务数据、互联网金融发展基本情况数据,其中中小企业上市公司数据取自国泰安CSMAR数据库,互联网金融发展基本情况数据取自艾瑞网、网贷之家和中国人民银行网站。由于2013年是互联网发展的元年,因此我们选择2011-2015年5年的数据,可以反映互联网金融在2013年爆发式增长前后两年的数据,由于对相应变量进行了标准化处理,实际的数据年限为2010-2015年。为克服测算的不稳定性和偏差,在样本选取过程中,样本的选取遵循下列原则:剔除金融类上市公司;剔除异常数据、数据不全的公司;剔除流动性约束较为严重的ST类、*ST类公司,经过以上筛选,最终得到在中小板上市的541家企业2705个观察值。

本文选择ACW及其扩展模型来进行研究。为了控制可能的公司规模和离群值的影响,本文用企业期初资产总额Ait-1对相应变量进行了标准化,并进行相应估计。具体模型设定如下:

表1 互联网金融发展指标体系

(1)

模型(1)中,ΔCashit表示企业现金及现金等价物变动;CFit表示企业现金流,是我们重点关注的对象,其系数α0是判断企业是否存在融资约束的关键,现金持有量就会较高,则企业的现金-现金流敏感系数就会较强,说明企业存在融资约束,因此本文预计α0的系数显著为正;Sizeit表示企业规模;ΔNWCit表示营运资本变动;ΔSTDit表示短期负债变动,企业一般会把短期负债作为现金替代,因此本文预计α4系数为负;GROWit表示企业成长性,高成长性的企业未来具有较高的投资机会;Expendit表示企业资本支出;μ为误差项;i是企业标识;t表示时间。加入以上这些变量,实际上进一步控制了其他因素对现金持有的影响,使得现金流CFit的系数更准确地反应融资约束对现金持有的影响。

对基准模型(1)进行估计之后,为了验证假设2,我们将企业现金流指标与互联网金融发展水平指标相乘构建交互项,然后再将交互项纳入基准模型以构建扩展模型(2)。具体模型设定如下:

(2)

模型(2)中,FDit是互联网金融发展水平综合测度指标,CFit×FDit为企业现金流指标与互联网金融发展水平指标相乘构建交互项,α7用来反映互联网金融发展对企业融资约束的影响程度,如果互联网金融的发展能够缓解企业所受到的融资约束,那么企业对于现金的依赖程度就会降低,因此本文预计α7系数为负。

(二)变量选择

为了科学准确评价互联网金融发展的水平,本文试图在总结现有对互联网、电子商务平台等发展水平进行评价的指标体系及相关评价模型基础上,考虑到数据的可得性,本文选取了6个可以代表互联网金融发展程度的指标,通过构建如下(表1)互联网金融发展水平评价指标体系,并用熵值法对不同影响因素的重要性进行衡量。

由于互联网金融的发展时间较短,各方面的重要程度难以从理论角度判定,因此有必要客观量化不同因素对互联网金融发展的重要程度。熵值法是基于信息熵计算具体指标的方法,根据对系统整体影响的相对变化程度确定指标权重,从少量信息中找出规律性,因而具有客观性强的优势,所以本文选用熵值法对互联网金融的影响因素进行实证分析。

第一,设有m个评价对象,n项评价指标,形成初始指标数据矩阵:

其中,Xij为第i个对象的第j项指标数值,i=1,2,……,n;j=1,2,…,n

第二,由于评价指标计量单位不统一,为了剔除不同量纲对指数测算的影响,在进行数据分析时要对数据进行标准化处理,首先必须将指标作同质化处理,即指标正向化Xij=|Xij|,并转化为0-1之间的数,无量纲处理方法如下:

其中,Xmax表示第j项指标最大值,Xmin表示第j项指标最小值

第三,在对初始指标数据进行标准化处理后,得到新的数据矩阵X=(Xij)m×n,那么可以定义ej为第j项指标的熵值,其中:

(1)

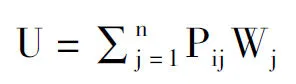

第四,定义权重Wj表示第j项指标的权重:

(2)

第五,采用线性加权求和方式测算评价对象的评价值:

(3)

由此我们构建出一个关于互联网金融发展水平的综合测度指标。变量定义如下:

表2 变量定义表

为了进一步研究国有中小企业和民营中小企业融资约束程度的差异,以及互联网金融发展对这两类企业融资约束和现金-现金流敏感性的不同影响程度,对样本公司股权性质进行分类后的相关变量的描述性统计如下:

表3 主要变量描述性统计

表4 多元回归结果

注:***,**,*分别表示系数在1%,5%,10%水平上显著

全体样本中企业现金及现金等价物出现明显的差异,最大值高达2.7481,最小值仅为-0.4512,其标准差17.97%,为均值的23.64倍,这表明企业的现金持有量差异显著,于是为现金流管理留下了操作空间。现金流无论是从全体样本还是区分民营中小企业和国有中小企业来看,其均值在0.05-0.06左右,全体样本最小值-0.507,最大值4.4526,其标准差12.71%,与其均值相比变化幅度不大,表明我国中小企业现金流相对波动较小,存在一定程度上的融资约束。

四、实证检验

首先我们对选择混合回归还是固定效应模型进行了检验,其p值为0.0000,故我们认为固定效应模型明显优于混合回归。继而对应选择固定效应模型还是随机效应模型进行了hasman检验,检验结果在1%显著性水平下拒绝随机固定模型的原假设,所以本文选择固定效应模型进行回归。

从模型(1)来看,现金流(CFit)在1%水平上显著为正,回归系数0.222说明中小企业的现金流增加一个单位就会有0.222单位留作企业的自有现金,企业持有现金的一个重要原因是外源融资成本高于内源融资成本,也就是说我国中小企业存在明显的现金-现金流敏感性,检验结果在一定程度上说明中小企业受到融资约束,结果验证了假设1。Sizeit,ΔNWCit所对应的回归系数显著为正,表明随着资产规模和净营运资本的增加,中小企业将持有更多的现金类资产;ΔSTDit所对应的回归系数为负,与预期一致;GROWit回归系数为正表明越具有成长性的中小企业,投资机会越多,企业将持有更多的现金资产以备未来投资项目的需要。

就扩展模型(2)的估计来看,回归结果显示,交互项CFit×FDit回归系数为-1.150并且在1%水平上显著,这说明互联网金融的发展减轻了中小企业投资对于现金流的依赖程度,在一定程度上缓解了中小企业所面临的融资约束,与本文假设2一致。本文认为是互联网金融通过云计算、大数据等独有优势降低了信息不对称和交易成本,缩小了内外部融资成本的差距,因此可以在一定程度上减轻中小企业的融资约束程度,从而使得企业投资对内部现金流的依赖性下降。

进一步从不同性质的企业来看,回归结果(3)(4)显示,民营中小企业现金流(CFit)的系数0.564比国有中小企业0.450的系数更大一些,说明民营中小企业的融资约束程度高于国有中小企业,这是由于国有中小企业一直受到政府对企业融资政策支持和信用介入,使国有中小企业保持充足的外部资金在企业内进行配置。民营中小企业的交互项CFit×FDit回归系数为-2.892且在5%水平上显著,然而国有中小企业的交互项CFit×FDit的回归系数为-0.473但不显著,表明互联网金融对中小企业融资约束的缓解更多地体现在民营中小企业上, 对国有中小企业融资约束的缓解力度不大,假设3得到支持。

表5 差分GMM估计结果

注:***,**,*分别表示系数在1%,5%,10%水平上显著,差分GMM估计是在stata14.0中嵌入“xtabond2”程序进行的,内生变量滞后期选择lag(1 2)

原因可能是以下三个方面造成的,首先国有中小企业相对资金需求量大,管理上缺乏弹性自主性,往往难以适应互联网金融体量小却灵活的特点,然而对于资金需求量小、频率高、制度更加灵活的民营中小企业,互联网金融能提供更多的资金来缓解融资约束;其次信息不对称导致的民营中小企业经营活动对银行的依赖程度较低,更多地依赖企业自有资金(内源融资)和非正规金融,国有中小企业由于长期以来受到国家财政和信贷的大力支持,传统金融机构基本可以满足其融资需求,对于互联网金融渠道的资金需求并不是十分强烈,这就削弱了互联网金融对国有中小企业融资约束的缓解作用;最后互联网金融投资者对国有中小企业的经营业绩预期较差,投资者对投资国有中小企业的踊跃程度较低。

五、稳定性检验

(一)内生性问题

由于企业现金流(CFit)和成长性(GROWit)两者可能分别反映了当期投资机会和远期投资机会(Gomes,2001[注]Gomes,Joao F.,“Financing Investment”,American Economic Review,91.5(2001):1263-1285.;Alti,2003[注]②“How Sensitive Is Investment to Cash Flow When Financing Is Frictionless?”,Journal of Finance,58.2(2003):707-722.),因此这两个变量之间可能会存在内生性问题。为了保证检验结果的稳定性,本文采用Arellano & Bond提出的一阶差分GMM法对模型(2)-(4)进行重新估计(表5),这里我们选用CFit和GROWit这两个变量的1-2阶滞后项作为其工具变量。将表(4)和表(5)进行对比,可以发现,交互项CFit×FDit的系数仍然为负,这表明互联网金融发展对缓解中小企业融资约束的积极作用依旧是稳健的。遗憾的是,交互项CFit×FDit的显著性依旧不高,从经济意义来说,互联网金融发展对中小企业融资约束的缓解作用较为有限。原因一方面可能是与传统融资方式相比,互联网金融既不能迫使中小企业事前主动解释自身的风险,也无法通过专业的方式对企业事后贷款运用进行有效监督,因而互联网金融发展对逆向选择和大的风险问题的解决效果并不显著。另一方面可能是,我国互联网金融的发展正处于起步阶段,大部分中小企业和银行对互联网金融的认识并不深入,重视程度和投入力度也不够,从而限制了互联网金融的发展。

(二)Tobin’sQ的衡量偏误

由于我国金融市场的发展不完善,金融市场处于抑制状态,很可能导致Tobin’sQ存在衡量偏误(Alti,2003[注]Alti A.,“How Sensitive Is Investment to Cash Flow When Financing Is Frictionless?”,The Journal of Finance,2003,58(2):707-722.;连玉君,2008[注]连玉君,苏治,丁志国:《现金—现金流敏感性能检验融资约束假说吗?》,《统计研究》,2008年第10期。),即使是现金流对现金持有行为没有任何影响,Tobin’sQ系数仍可能高度显著。因此本文采用主营业务收入增长率作为Tobin’sQ的替代变量,重新估计模型重新检验假设1、假设2、假设3,发现现金流(CFit)和交互项CFit×FDit的系数仍然高度显著[注]此处限于篇幅不再报告稳健性测试结果。,表明本文的结论仍然成立。

六、结论及政策建议

本文从现金-现金流敏感性角度出发并通过熵值法构建互联网金融发展水平综合测度指标,提出互联网金融发展对我国中小企业融资约束的有影响的观点,利用2011-2015年中小企业板上市公司样本数据进行实证分析,得到结论如下:

第一,中小企业表现出显著的现金-现金流敏感性,具体来说,在我国金融市场发展不完善的情况下,公司内外融资成本存在较大差别,即使拥有股票市场融资渠道,我国上市中小企业仍面临外部融资障碍,较高的外部融资成本使得公司更加依赖于使用廉价的内部现金流。中小企业普遍存在融资约束。

第二,以上实证证明互联网金融发展对缓解中小企业的融资约束有一定作用,互联网金融发展可以通过有效降低双方的信息搜寻成本和交易成本,在扩大资金供给,在降低中小企业融资成本方面起到了积极的作用。但是互联网金融发展也存在着,无法及时对贷款资金运用风险进行有效监督管理,以及中小企业和银行对互联网金融的重视程度不够等问题。

第三,互联网金融对中小企业融资约束的缓解作用主要体现在受融资约束可能性较大的民营中小企业上,且作用更强,显著性更高。我们认为,互联网金融发展只是有限地改善了民营中小企业的融资约束,对缓解受融资约束可能性较小的国有企业融资约束意义不大。在传统金融仍旧占据主导地位的情况下,互联网金融体系还需加快自身的改革才能充分发挥其功能。

基于以上研究结果,本文有针对性地提出如下政策建议:首先,应当继续支持互联网金融的发展,加强互联网基础设施建设投入力度,为进一步发展互联网金融提供技术支持,利用大数据、云计算技术增强处理信息的速度,降低信息搜寻成本和交易成本,健全中小企业信用信息数据库,更好地顺应互联网金融发展的要求;其次,开展中小企业互联网金融融资教育,通过多种方式对中小企业进行互联网和金融知识的普及,鼓励中小企业与互联网金融企业合作进行多渠道融资,促进金融创新,由此拓宽融资渠道,改善融资环境,提高资本配置效率,满足中小企业融资需求;再次,应加强互联网监管力度为互联网金融的发展营造一个良好的制度环境,建立完善的互联网金融行业准入标准和监管机制,促使中小企业在良好的基础上进一步扩大生产,把握投资机会,减少投融资风险,以增强投资的稳定性和持续性,实现中小企业成长,最终推动经济增长;最后,无论是传统的融资方式还是新兴的互联网融资方式,信息对于金融机构、投资者、企业都有着至关重要的作用,因此民营中小企业要加强信息披露,才能帮助金融机构了解企业状况、评估业务风险,而民营中小企业也能打开融资渠道,降低资金成本,抓住发展机会。

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

中国外汇(2019年18期)2019-11-25 01:41:50

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

商周刊(2017年23期)2017-11-24 03:23:53

人生十六七(2015年6期)2015-02-28 13:08:38