政府补助、市场化进程与过度投资

——来自沪深A股的经验数据

2018-10-15 09:35:12郭关科屈雯

西安电子科技大学学报(社会科学版) 2018年3期

郭关科,屈雯

政府补助、市场化进程与过度投资——来自沪深A股的经验数据

郭关科,屈雯

(西安交通大学城市学院,陕西 西安 710018)

宏观经济政策影响微观企业行为,尤其体现在政府补助的政策效果上。本文基于企业投资的视角,选取沪深A股2012-2015年间573家上市公司的相关数据加以研究,借以探寻政府补助对企业过度投资行为的影响。研究结果表明:政府补助尽管具有显著地投资刺激效应,但容易诱发企业过度投资;考虑到企业行为受制度环境的影响,将市场化程度纳入研究发现,市场化程度越低,政府补助越容易引发企业过度投资,即在政府补助加剧企业过度投资的过程中,市场化进程发挥了部分中介作用。

政府补助;市场化进程;过度投资

新古典经济学认为,单纯的完全竞争市场环境是不存在的,也就无法达到帕累托最优。政府干预这只“看得见的手”此时就显得尤为必要。政府通过出台一系列财政政策与货币政策达到引导定向投资、调整产业结构、促进经济发展的宏观调控目的,这其中尤以政府补助较为普遍。据相关资料统计显示,2016年A股企业共获得政府补助1655.65亿元,所有3222家上市企业中,有2893家企业均获得过政府补助,占比达九成之多。那么,研究这1650余亿的“免费午餐”于企业行为所产生的影响对深度理解政府补助的政策效果就具有深远的意义。

作为企业运营的三大活动之一,投资直接关系着企业的兴衰存亡,是企业价值提升的根本驱动力。十九大报告更是指出,要深化投融资体制改革,发挥投资对优化供给结构的关键性作用。尽管投资决策属于企业内部决策,但受普遍存在的外部性的影响,这样的决策行为与宏观制度环境不可分割。政府补助作为一大重要外部影响因素直接掌握着资源的配置,这就势必会对企业的投资行为产生影响。同时,处于经济转轨时期的中国,由于分权化改革等历史因素,导致企业投资行为不仅受政府的干预,还与所处地区的市场环境紧密相关。那么,政府补助与市场化进程是否会成为企业进行投资决策所考虑的因素?在市场化程度不均衡的当前,政府补助与企业投资行为的关系是否会受市场化程度的影响,这些问题都亟待解决。

一、文献回顾

(一)政府补助行为动机

对于政府补助的研究,最早可追溯到经济学家庇古。他在《福利经济学》中指出,外部性问题的存在使得理想的社会福利最大化无法实现,这时就需要政府干预通过发放补贴的形式刺激生产者扩大再生产。此后对政府补助,尤其是补助动机的研究日益广泛。事实上,政府提供补助无外乎基于两大目标,经济目标与政治目标。经济目标体现在促进产业升级、鼓励研究开发方面。学者Eric Strobl、Sourafel Girma和Holger Gorg选取爱尔兰为研究对象发现,政府补助对于帮助企业摆脱财务困境、研发新技术、提升创新能力以及经济效益具有显著的正向促进作用;Liu等学者经过研究指出政府补助虽能够显著提升企业当年的投资,但容易造成资源配置不均的现象[1];政治目标则体现在稳定就业、保壳、融资等盈余管理方面。学者Wren和Waterson就指出,政府向企业提供政府补助在很大程度上是为了通过企业创造就业机会,但结果显示这一预期效果并不明显;学者Harris经过对爱尔兰企业的实证研究也得出了相同的结论;学者唐清泉、罗党论研究发现地方政府为了避免上市公司被ST,会以各种名义向该类上市公司发放政府补助[2];学者田笑丰也指出政府对陷入财务困境的上市公司提供财政补助是一种普遍的救助行为[3];学者申香华发现政府在进行财政补助时倾向于成长性较好的公司,同时在补助面上对亏损上市公司也有照顾[4]。

(二)政府补助与过度投资的关系

国外对于政府补助的研究主要基于其所产生的社会效应及与政治联系的关系方面,国内则侧重于政府补助的动机、对企业绩效及技术创新方面的影响上。关于政府补助与投资效率的研究现有文献并不多,且目前学术界并未形成统一的结论。学者Van Tongeren指出政府通过补助金额影响企业的偿债能力进而达到影响其投资决策的目的[5];学者邵敏、包群采用广义倾向评分匹配方法,刻画了不同补贴收入水平对企业生产率及经济增长的影响差异。研究结论表明,当政府对企业的补贴力度小于某一临界值时,政府补贴能够显著地促进企业生产率水平的提高,并使得地区经济增长率得到显著提升[6];张功富等学者从现金流的角度以2004-2009年间701家上市公司为样本分析发现:政府干预一方面会加剧有自由现金流量公司的过度投资,对国有企业过度投资的影响更为严重;另一方面可以有效地缓解融资约束企业的投资不足,尤其是国有企业的投资不足,并为政府“掠夺之手理论”和“支持之手理论”提供了实证支持[7];李延喜、陈克兢、龙静认为在将企业所在地的市场发育情况考虑在内后,政府干预显著影响着企业的投资效率,具体而言,政府干预导致了企业投资过度行为[8];黄能丽以沪深两市民营上市公司2007-2011年近五年的数据为研究样本,实证检验了政府补助与非效率投资的关系,发现政府补助容易引发企业过度投资,抑制投资不足[9];许罡、朱卫东等学者通过研究指出政府补助与企业固定资产投资正向相关,与无形资产投资则显著负相关,这与固定资产投资的特点息息相关[10]。

(三)市场化进程与过度投资

樊纲、王小鲁认为市场化是我国特定的制度背景下,由计划经济向市场经济转化的过程。这一过程是以市场需求为导向,以完全市场竞争为手段,以资源优化配置为目的。其在《中国分省分市场化指数报告(2016)》一书中采用特定的方法,从政府与市场的关系、非国有经济的发展、产品市场的发展程度、要素市场的发展程度、市场中介组织的发育和法律制度环境五方面为各省份的市场化程度赋值,并最终得出市场化总指数评分[11]。由于欧美等发达国家的经济自由化程度较高,其对市场化进程的研究相对较少,但依然可以从仅有的文献中获得一些参考。Becker等学者发现当企业处于较高发展水平的金融市场中,其过度投资行为会得到显著的抑制;学者Claessens和Laeven从融资约束的角度验证了Becker的结论。我国对于市场化进程的研究主要是结合资本配置效率进行的。学者罗付岩使用我国非金融类上市公司2002-2010年的数据为样本实证检验了市场化进程与投资效率的关系,研究发现在市场化程度较高的区域,关联交易的净流入促进了过度投资;在市场化程度较低的区域,关联交易的净流入抑制了投资不足,净流出加重了投资不足,即市场化进程越不均衡的地方,企业非效率投资现象越显著[12]。

二、理论分析与研究假设

非效率投资问题已成为普遍存在的问题。经济全球化的到来使得企业的投资行为日趋活跃并多样化,资本市场的急速发展也为企业的盲目投资埋下了隐患,非效率投资就是其最终结果。在我国,非效率投资尤其表现为过度投资。

目前对于过度投资的研究主要基于委托代理理论与信息不对称理论,然而这些理论均是建立在高度市场化的基础之上。考虑到我国正处于经济转轨期,特有的制度环境就决定着资源配置在受市场机制发生作用的同时,其他制度层面的因素对企业投资决策的影响更大。经济要发展,就必须承担政策性负担,也就意味着企业必须为经济发展买单,接受政府指导与干预借以换取自身的发展壮大。为了有效降低交易成本,显著提升办事效率,企业不得不与政府建立“良好的关系”,这表现在经济活动层面就是在接受补助的同时不断扩大投资规模,进而引发过度投资;此外,从官员政治晋升的角度来看,学者周黎安指出地方政府官员为了在其政治生涯中的“政治锦标赛”中表现优异,势必会对拉动地方GDP短期高速上升产生强烈的动机。出口、消费、投资是GDP的重要组成部分,出口取决于市场需求,投资取决于居民收入,相较而言只有投资能够通过政府干预在短时间内对经济产生巨大波动,故而成为政府干预最严重的部分。就这个层面而言,“唯GDP论”使得政府寻求提供补助的手段干预企业的投资,并最终引发过度投资行为。基于此,提出以下假设:

假设1:政府补助与企业过度投资行为正相关。

市场化程度就是企业竞争的公平程度以及产权机制的完善程度。由于我国幅员辽阔,地区发展不均衡,市场化程度也存在较大差异。对于现代企业而言,投资活动是较为重要的运营活动,其不仅会受到企业自身的影响,还容易受到政府的干预。在地方保护主义浓重的地区,金融发展水平较低,企业的信贷资金压力会由于政府干预而增大,在内源融资受到约束的情况下,为了获得正常生产经营所需资金,企业只能通过接受政府补助弥补资金缺口。此时,过多的现金流入企业便催生了高管的过度自信,使得其盲目扩张并最终导致资本投资的无效扩张。另一方面,市场化程度较低的地区,外部与内部治理机制的监督及约束作用不足,使得企业在进行投资决策时容易忽略决策对企业价值的影响。正常情况下,企业总是投资净现值为正的项目以实现企业价值的最大化。然而,当企业所处地区市场化发展相对缓慢时,地方政府更倾向于通过分权化改革赋予其的权利对企业投资加以干涉以达到财政与经济双增长的政治目的。此时企业被迫扩大投资就会出现盲目建设、重复建设等过度投资现象。基于此,提出以下假设:

假设2:随着市场化进程的提高,企业投资过度行为将得到抑制。

根据信息不对称理论,当资本市场不完善,市场化程度较低时,外部投资者与内部经营者之间存在信息的不对称,此时外部投资者往往通过要求内部经营者支付超额溢余来抵消信息不对称所带来的损失,超额溢余显然大大提高了外部融资成本。鉴于此,管理者总是优先考虑内源融资。在内源融资存在约束的企业,投资规模极易受现金流的影响,企业此时为了获得自由现金流便会向政府寻求帮助。当政府以补助的形式为企业注入大量现金流后,管理者不会将其以股利的形式分派给股东,而是出于自身利益最大化的考量选择扩大规模再投资,导致出现资源浪费,损害股东利益的过度投资行为。从当前的经济发展形势来看,政府干预的降低有赖于完备的市场与外部环境,即市场机制的完善与否直接影响着政府干预程度,随着市场化进程的提高,政府补助与过度投资之间的相关性将减弱。基于此,提出以下假设:

假设3:市场化进程在政府补助影响过度投资的过程中发挥中介作用。

三、研究方法与设计

(一)样本选取与数据来源

本文选取2012-2015年沪深A股上市公司作为研究对象,剔除掉金融类上市公司、样本年间被ST、*ST的上市公司以及财务数据不全的上市公司之后,最终选取了573家上市公司为样本数据。所有数据均来自CSMAR数据库,部分缺失数据手工摘自巨潮资讯网。数据的统计和处理均通过Excel和SPSS19.0软件实现。同时,为了消除极端值得影响,对连续变量均做了winsorize缩尾处理。

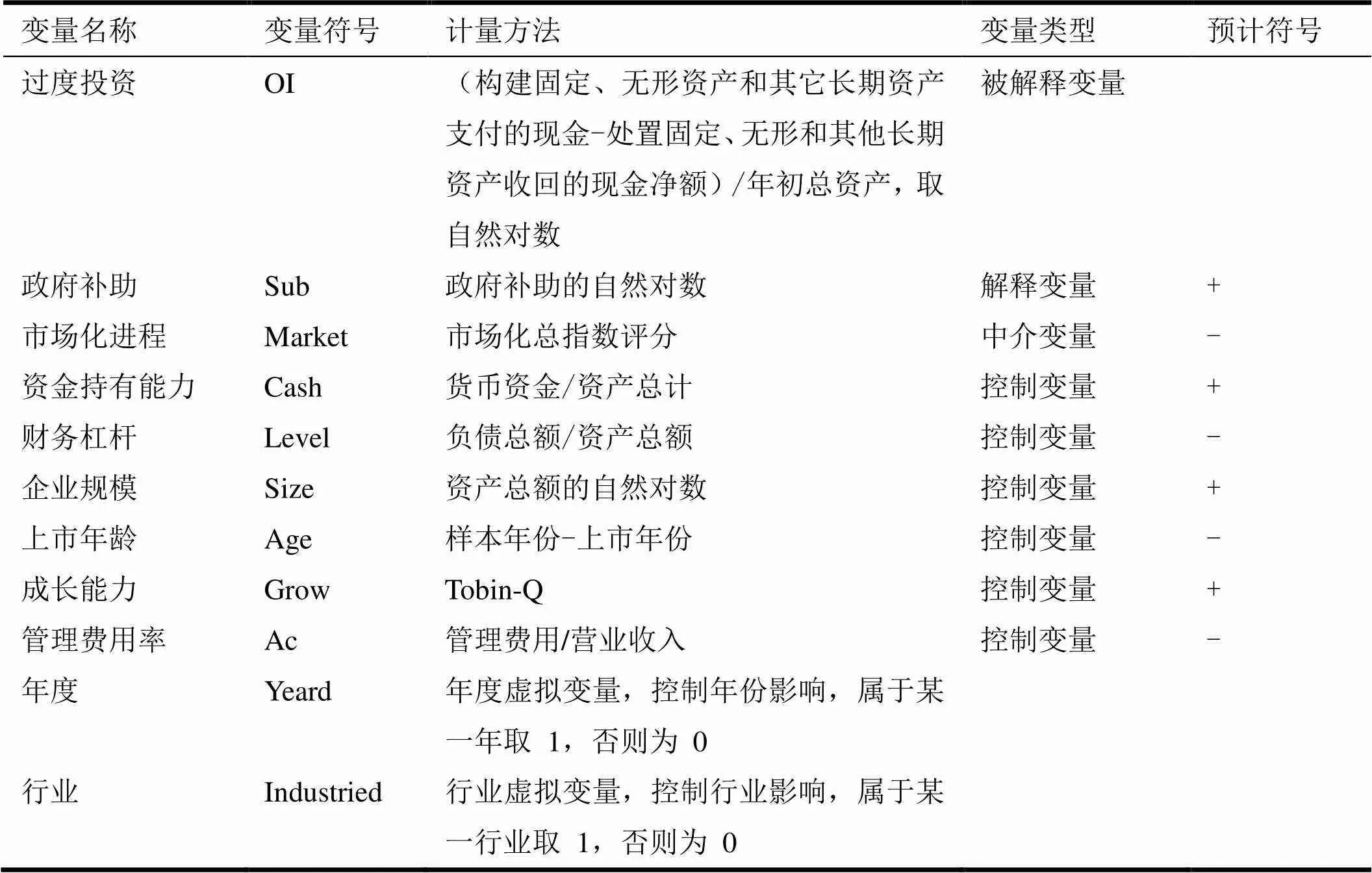

(二)变量定义

1.被解释变量。本文研究的重点是政府补助对企业过度投资行为的影响,企业投资行为按投资结果可分为效率投资与非效率投资,非效率投资中投资于净现值小于零项目的产生投资过度,放弃投资净现值大于零项目的产生投资不足。对于非效率投资的衡量,本文借鉴Richardson、辛清泉的经典残差模型来测度,即:INVt=ao+a1Growt-1+a2Levelt-1+a3Casht-1++a4Aget-1+a5Sizet-1+a6INVt-1+∑Industry+∑Year+εi(其中,INVt表示第t年的现金流量表中企业“构建固定、无形资产和其它长期资产支付的现金”减去“处置固定、无形和其它长期资产收到的现金净额”,然后再除以年初总资产;其它变量均做滞后一期处理)。该模型认为企业预期投资与实际投资的差值就是企业当年的投资效率,用残差εi表示,若残差大于零,则存在过度投资;反之则表示投资不足。将模型中εi大于零的数据筛选出来并对INVt取自然对数(LnINVt)作为被解释变量。

2.解释变量。本文用政府补助的自然对数(LnSub)作为解释变量。

3.中介变量。本文采用王小鲁、樊纲、余静文《中国分省分市场化指数报告(2016)》中的各省份市场化总指数评分(Market)作为市场化进程的替代变量。由于该报告以2008年的数据为基期,只统计到2014年各省份的市场化总指数评分,缺少2015的市场化指数,故本文根据2008-2014年披露的市场化指数计算出年平均增长率,进而估算出2015年的市场化指数。该指标的值越大,反映企业的外部治理环境越好。

4.控制变量。

(1)资金持有能力。自由现金流假说与融资优序理论均指出企业的自由现金流量制约着企业的投资决策。内部资金对企业投资的影响很大:当资金充足时,企业倾向于对外投资;当资金受到约束时,投资活动便会相应减少。

(2)财务杠杆。资产负债率反应了企业的融资约束状况。该比率较高意味着企业的债务融资成本较高,此时企业的投资规模就会被大大抑制以降低投资风险。

(3)企业规模。相关研究指出,企业的规模越大越容易享受规模效应带来的优势,即规模越大越容易获得银行等金融机构的贷款,投资机会也就越多。

(4)上市年龄。处于不同生命周期的企业投资战略具有较大的差异,上市时间越长,企业越成熟,越容易减少投资以规避风险。

(5)成长能力。成长能力反应了企业的价值以及核心竞争能力,成长性越好,越容易抓住投资机遇以使企业价值最大化。

(6)管理费用率。管理费用率体现了高管的在职消费水平,较高的管理费用率意味着企业的现金流未得到有效投资利用,不利于企业的成长扩张。

(7)年度和行业虚拟变量。本文设立年度和行业两个虚拟变量以控制其产生的固定效应。

表1:变量定义

(三)模型构建

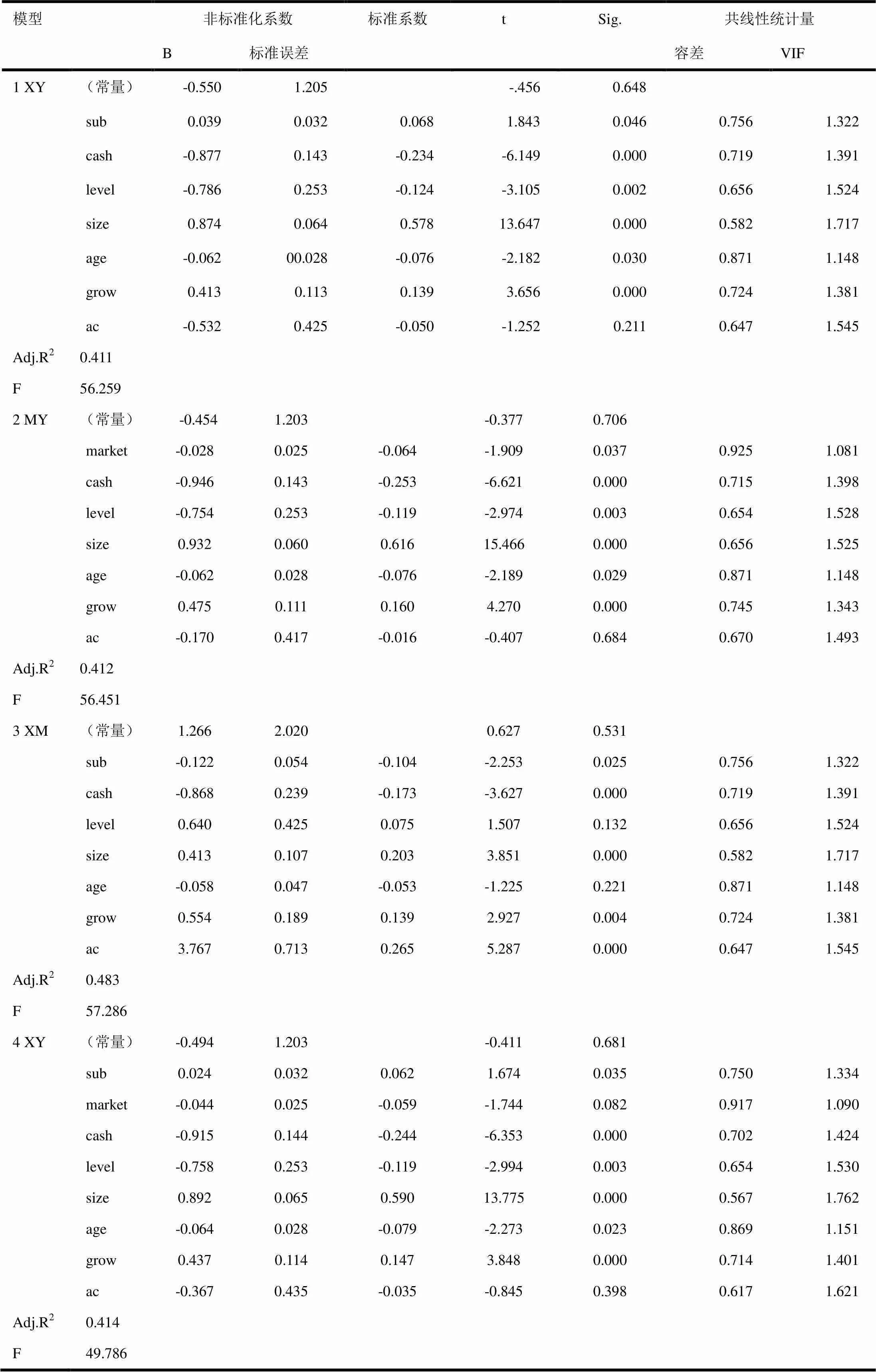

为了探寻市场化进程是否在政府补助影响过度投资的过程中发挥中介作用,本文借鉴学者Baron和Kenny提出的三步骤法加以检验。该方法在解释变量(政府补助)对被解释变量(过度投资)影响显著的基础上,考察加入中介变量(市场化进程)后解释变量对被解释变量的显著性是否发生变化。若未通过显著性检验,但不改变中介变量对被解释变量的显著性,则具有完全中介效应;若显著性未改变,β系数的绝对值有明显的下降,则具有部分中介效应。基于此,本文构建以下模型:

LnOI=βo+β1LnSub+β2Grow+β3Level+β4Cash+β5Age+β6Size+β7Ac+∑Industry+∑Year+εi(1)

LnOI=βo+β1Market+β2Grow+β3Level+β4Cash+β5Age+β6Size+β7Ac+∑Industry+∑Year+εi(2)

Market=βo+β1LnSub+β2Grow+β3Level+β4Cash+β5Age+β6Size+β7Ac+∑Industry+∑Year+εi(3)

LnOI=βo+β1LnSub+β2market+β3Grow+β4Level+β5Cash+β6Age+β7Size+β8Ac+∑Industry+∑Year+εi(4)

其中,β为回归系数,ε为残差。模型1为投资效率模型,借以验证假设1;模型2用来检验市场化进程与过度投资的关系,借以验证假设2;模型2、3、4为中介效应模型,共同验证假设3。

四、实证分析

(一) 描述性统计

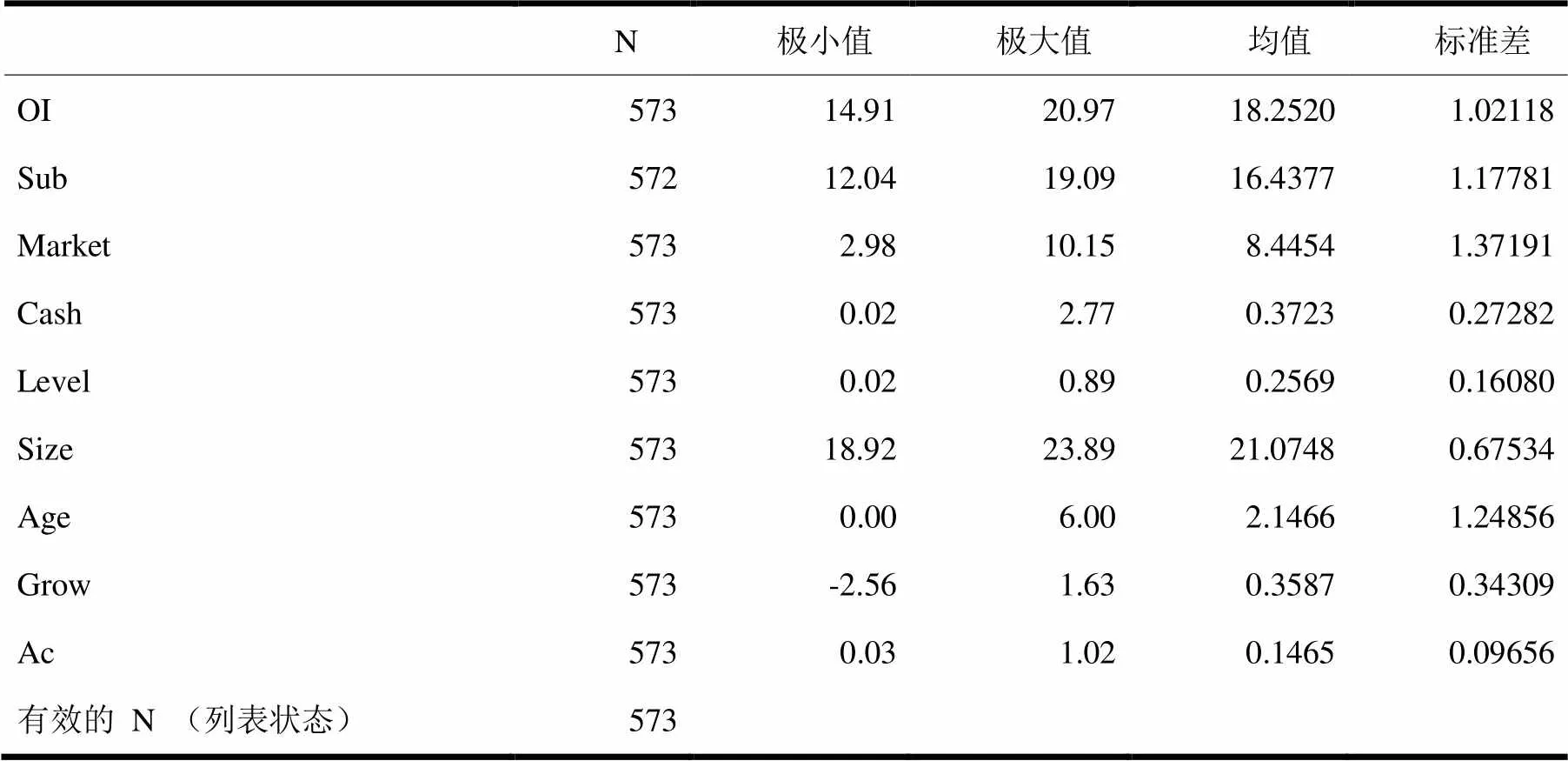

表2:描述性统计分析

由表2描述性统计结果可知,过度投资的均值为18.2520,取值区间为14.91-20.97,表明企业过度投资的差异额比较小。政府补助的均值为16.4377,取值区间为12.04-19.09,表明政府干预企业情况较普遍。市场化进程的均值为8.4454,取值区间为2.98-10.15,表明地区市场化发展极不均衡,各地区差异较大。资金持有比率的均值为0.3732,标准差为0.27282,表明企业的现金流持有水平相当。资产负债率的取值区间为0.02-0.89,方差为0.16080,表明企业的融资渠道各异。企业规模的均值为21.0748,标准差为0.67543,表明企业规模差异明显。上市年龄的取值区间为0-6,均值为2.1466,表明企业处于不同的生命周期。成长性的取值区间为-2.56-1.63,标准差为0.34309,表明企业的经营发展能力存在显著差异。管理费用率的极小值为0.03,极大值为1.02,表明不同企业高管在职消费的情况差异较大。

(二)相关性分析

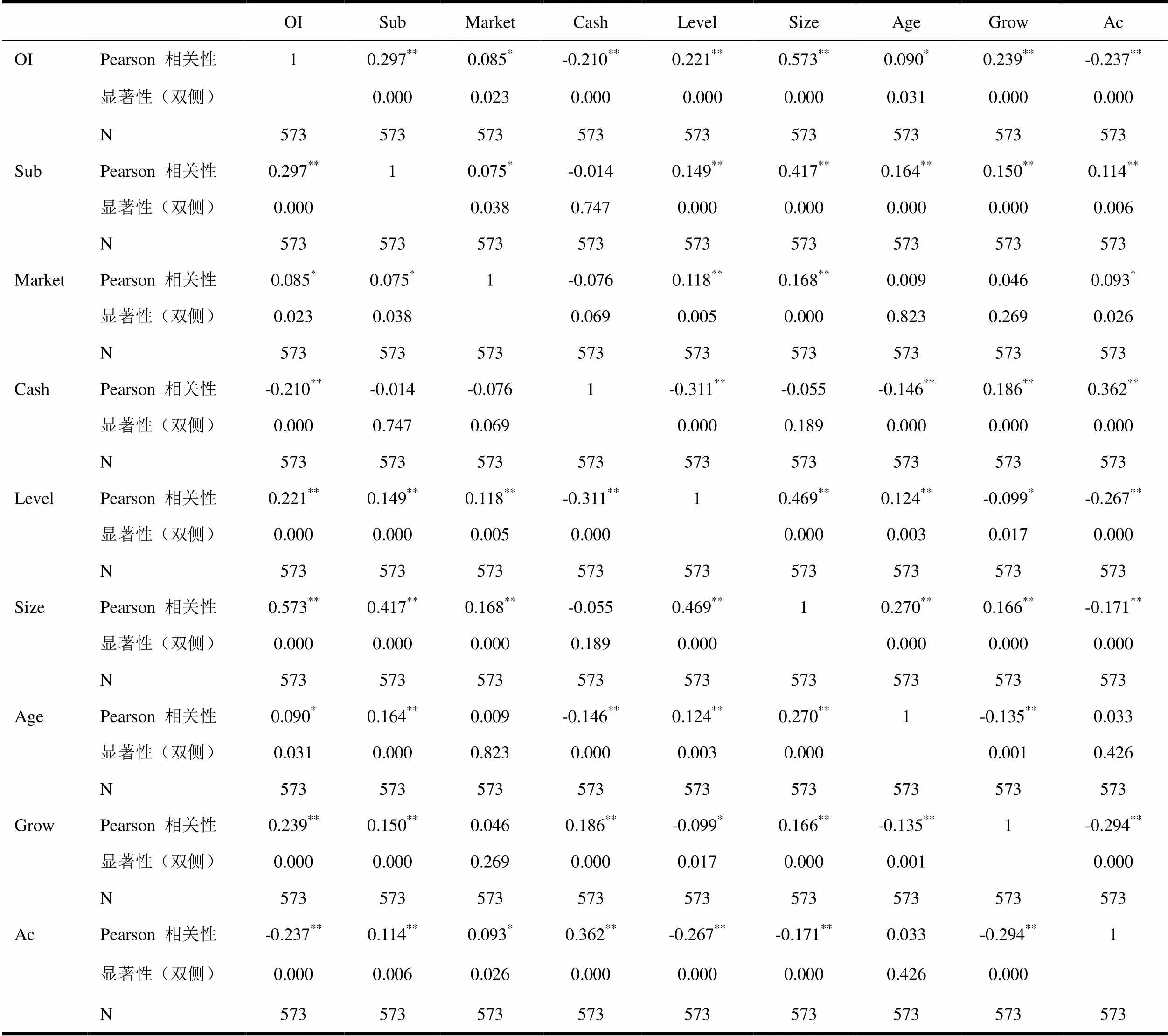

由表3相关性分析结果可以看出,过度投资(OI)与政府补助(Sub)、资金持有能力(Cash)、财务杠杆(Level)、企业规模(Size)、成长性(Grow)以及管理费用率(Ac)在1%的水平上相关,与市场化进程(Market)和上市年龄(Age)在5%的水平上相关,且相关系数的绝对值未超过0.9,证明变量间不存在严重的共线性,模型设定合理。

表3:相关性分析结果

*. 在 0.05 水平(双侧)上显著相关。 **. 在 .01 水平(双侧)上显著相关。

(三)回归分析

由表4回归分析结果可知,模型1的整体拟合度为0.411,说明企业的过度投资的决策行为中有41%可以有上述变量加以解释,模型整体基本显著,且方差膨胀因子均小于10,变量间不存在多重共线性。其中政府补助与过度投资之间的相关性系数为0.039且在5%的水平上显著相关,意味着政府补助与过度投资之间显著正向相关,假设1得以验证。模型2中市场化进程与过度投资在5%的水平上显著负相关,支持了假设2。另外,纵观各变量的回归系数,资金持有量与过度投资在1%的置信水平上显著负相关,与预计符号相反,且管理费用率的回归系数也为-0.532,这说明在资金流相对充盈的企业里,管理者相比对外投资更愿意将资金保留在手上,以方便其在职消费。资产负债率的回归系数为-0.786,说明企业的财务杠杆越高,投资决策越谨慎,与预期相符。企业规模的回归系数在1%的水平上显著为正,表明企业规模的扩张往往伴随着投资量的扩张。上市年龄的回归系数为-0.062,意味着上市时间越短,企业越急于通过投资扩张企业,进而引发投资过度。成长性的回归系数在1%的水平上显著正相关,与预期相符,证明高的成长性会催生企业盲目投资的信心。

表4:回归分析

综合模型1、2、3、4的回归结果发现,在不考虑市场化进程时,政府补助对企业过度投资行为具有显著的正向作用(β=0.039,sig=0.046<0.05),对市场化进程的发展具有显著的负向作用(β=-0.122,sig=0.025<0.05),且市场化进程的提高能够抑制过度投资行为(β=-0.028,sig=0.037<0.05)。在将市场化进程考虑在内后,政府补助对过度投资的显著性并未发生改变(β=0.024,sig=0.035<0.05),但是β系数出现了较为明显的下降。由此证明在政府补助对过度投资行为施加影响的过程中,市场化进程发挥了部分中介作用。

(四)稳健性检验

考虑到对于三者之间相关关系的解读,学术界普遍以两个自变量的乘积作为交互项加以研究。故本文以政府补助与市场化进程的乘积作为交互项加入模型4中,重新带入进行回归,结果与上文基本保持一致,证明了本文所得结论1的稳健性。

五、结论

本文以2012-2015年沪深A股为研究样本,考察了政府补助与企业过度投资之间的关系,并在此基础上深入探究政府补助、市场化进程与过度投资三者之间的关系。经过分析得出以下结论:

(1)政府补助与过度投资之间存在显著的正相关关系。这意味着意在调控市场的政府补助在实际操作中容易产生扭曲企业投资行为的结果,政府补助并未最大化发挥其应有的政策效应,政府政治目标与高管个人追求的双重压力使得政府补助更多的以“干预”的形态出现在企业投资决策中,以至于导致最终的非效率投资。

(2)市场化进程与过度投资之间存在显著的负相关关系。随着资本市场与制度环境的逐步完善,市场化进程将不断加快,这势必会抑制地方政府的干预行为,为企业创造较为自由的投资环境,使企业真正掌握投资的主动权,进而减少过度投资行为,达到资源优化利用。

(3)引入市场化进程来考察政府补助与过度投资之间的关系发现,市场化进程能够通过抑制政府干预行为达到降低非效率投资的目的,即:市场化进程在政府补助影响过度投资的过程中发挥了部分中介作用。

综上,以政府补助和市场化进程来对企业过度投资行为进行揭示,于企业而言,有利于激发其对自身投资决策的重视;于政府而言,有利于重新审视其调控手段的政策效应。此外,对于加强外部监管,健全制度环境也具有一定的启发意义。

[1] LIU JUSTIN Y,GAI FANG,LI ZHOU.Competition,policy burdens,and state-owned enterprise reform[J].American Economic Review,1998,88(2):422-427.

[2] 唐清泉,罗党论.政府补贴动机及其效果的实证研究来自中国上市公司的经验证据[J].金融研究,2007(6):149-163.

[3] 田笑丰,肖安娜.政府补助对财务困境上市公司获利能力影响的实证研究[J].财会研究,2012(19):49-52.

[4] 申香华.营利性组织财政补贴的成长性倾向及其反哺效应-基于2003年-2006年河南省上市公司的研究[J].经济经纬,2010(5):115-119.

[5] VAN TONGEREN F W.Microsimulation of Corporate Response to Investment Subsidies[J].Journal of Policy Modeling, 1998,20(1):55-75.

[6] 邵敏,包群.政府补贴与企业生产率——基于我国工业企业的经验分析[J].中国工业经济,2012(7):70-82.

[7] 张功富.政府干预、政治关联与企业非效率投资证研究基于中国上市公司面板数据的实证研究[J].财经理论与实践,2011(3):24-30.

[8] 李延喜,陈克兢,龙静.制度环境与过度投资——来自中国上市公司的经验证据[J].当代经济管理,2010(8):83-88.

[9] 黄能丽.财政政策、政府干预与政府财政补贴有效性分析——来自我国民营上市公司的经验数据[J].会计之友, 2014(28):88-93.

[10] 许罡,朱卫东,孙慧倩.政府补助的政策效应研究——基于上市公司投资视角的检验[J].经济学动态,2014(6):87-95.

[11] 王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017:214-224.

[12] 罗付岩.市场化进程、关联交易与投资效率[J].中南财经政法大学学报,2013(1):115-121.

Government Grants, Marketization and Over-investment —an Empirical Data from Shanghai and Shenzhen A Shares

GUO GUANKE, QU WEN

Macroeconomic policies affect the behavior of micro-enterprises, especially in the policy effect of government subsidies. Based on the perspective of business investment, the paper chooses the data of 573 listed companies in Shanghai and Shenzhen A shares from 2012 to 2015 to study the influence of government subsidies on over-investment. The results show that although government subsidies have significant investment stimulus effects, they are likely to induce over-investment in enterprises. Taking into account the influence of institutional environment on the behavior of enterprises, we know that the lower the degree of marketization was, the more easily the government subsidies will be triggered over-investment in enterprises, that is, the marketization has played a part of the intermediary role in the process of exacerbating over-investment in enterprises which caused by government subsidies.

government subsidies; marketization process; over-investment

本文推荐专家:

王增涛,西安交通大学金融与经济学院,教授,研究方向:现代企业管理.

魏修建,西安交通大学金融与经济学院,教授,研究方向:市场组织与产业发展.

2018-02-14

陕西省社科基金项目(2015D027)

郭关科(1963-),男,陕西西安人,西安交通大学城市学院管理系,副教授,研究方向:市场营销;

屈 雯(1991-),女,陕西西安人,西安交通大学城市学院管理系,助教,研究方向:企业财务理论与实践。

F830.59

A

1008-472X(2018)02-0012-09

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

基层中医药(2020年7期)2020-09-11 06:37:50

中国外汇(2019年20期)2019-11-25 09:54:58

草原歌声(2019年3期)2019-10-17 02:20:08

中国石油石化(2019年14期)2019-08-27 09:41:02

英语文摘(2019年2期)2019-03-30 01:48:32

新农业(2017年2期)2017-11-06 01:02:23

公民与法治(2016年14期)2016-05-17 04:14:58

天津商业大学学报(2015年4期)2015-02-28 17:02:54

民主与科学(2014年3期)2014-02-28 11:23:03