管理层业绩预告精确性与投资者异质信念调整

2018-10-11 06:03:58王英允高敬忠

财经论丛 2018年10期

王英允, 高敬忠

(1.中央财经大学会计学院,北京 100081;2.天津财经大学商学院,天津 300071)

一、引 言

管理层业绩预告作为重要的信息来源,为投资者提供了关于公司未来前景的信息,改变了投资者预期(Ajinkya 和 Gift,1984)[1],最终影响了投资者的交易行为(Schoenfeld,2017)[2]及公司资本成本(Kumar等,2016[3];操巍,2017[4]),从而受到资本市场参与者的极大关注。Miller(1977)[5]提出投资者异质信念理论,后续关于投资者异质信念的研究表明,投资者高异质信念易导致对信息的反应不足(Ottaviani和Sørensen,2015)[6]、预期收益降低(尹慧和赵国庆,2013)[7]、股价波动(Steven等,2016[8];孟庆斌和黄清华,2018[9])、甚至个股暴跌(陈国进和张贻军,2009)[10],最终影响了资源分配效率,以上研究主要集中于讨论异质信念对投资者行为的影响,而对投资者异质信念形成的研究相对较少。Hong和Stein(2007)[11]认为异质信念的形成机制包括渐进信息流动、有限注意以及先验的异质性三个方面。根据这一观点,投资者异质信念既受到个人先天因素的影响,也与其获取与处理信息的方式有关。

现有研究更多关注业绩预告、投资者异质信念对资源配置的影响,很少关注业绩预告的方式选择如何影响了投资者异质信念形成,进而影响其投资决策。我们认为,管理层在业绩预告过程中可能通过业绩预告方式的选择影响投资者的异质信念形成,最终影响资源配置。本文以我国A股上市公司管理层业绩预告精确性作为业绩预告方式选择的替代变量,理论分析并实证检验业绩预告精确性如何影响了投资者对业绩预告信息的获取与利用,并最终影响其异质信念调整。理论分析的结果表明,当投资者根据所观察到的业绩预告对公司业绩形成的预期趋近真实业绩时,投资者异质信念趋于降低;实证结果发现,高精确性的管理层业绩预告导致了更高的投资者异质信念调整,并最终有利于降低投资者初始的异质信念;根据业绩预告消息好坏以及公司是否发生兼并或重组分组后的检验结果均支持了这一结果。

本文的研究贡献如下:首先,以业绩预告精确性为例理论分析并实证检验了自愿性披露方式选择对投资者异质信念调整的作用。从信息披露的角度探讨了异质信念形成过程中的影响因素,补充了关于投资者异质信念形成的研究文献。其次,根据现有研究成果,投资者异质信念可能导致资源分配有效性降低,以影响投资者异质信念形成的因素为出发点,通过提高信息披露质量以改善投资者异质信念,是改善异质信念对资源有效分配影响的有效途径之一,本文的研究为这一思路提供了理论与实践依据。

二、文献回顾与理论假说

(一)文献回顾

管理层业绩预告提供了关于公司未来潜在价值的信息,管理层也往往希望通过业绩预告调整投资者对公司的未来预期与判断,最终影响投资者的交易与定价。首先,在业绩预告中,精确性选择是管理层影响投资者预期的重要途径之一,Baginski et al.(1993)[12]的研究支持了预告精确性对定价的期望调整假说及预测理论,表明预告精确性与管理层业绩预告对证券价格重要性的直接关系,Hirst等(1999)[13]证明了预告形式的精确性影响到投资者对预期的信心。其次,业绩预告的精确性直接影响到投资者对信息的反应,具有较高精确性的预告可以减轻投资者对当前盈余的反应不足以及盈余宣告后的漂移(Zhang,2012)[14],而当预告不精确时,反应不足则更明显(Ng等,2013)[15]。第三,投资者对预告信息的判断也受到精确性的影响,Nelson和Rupar(2015)[16]提供的证据表明,投资者风险判断受到会计披露中用于描述结果的数字格式的影响,Han和Tan(2007)[17]发现对于投资者在实际盈余宣告后重新估计盈余,数字及基准类型与指导形式有关,对盈余及投资相关的判断受到投资头寸、消息价值,以及指导模糊程度的共同影响(Han和Tan,2010)[18]。第四,分类的预告由于提供的更为具体的信息而提高了信息对投资者的价值。Merkley等(2013)[19]发现分类指导提高了证券分析师对消息的敏感性,指导更可信,可以减轻投资者对盈余信息的锁定(Elliott等,2011)[20]。

以上研究表明,更精确的预告有利于投资者形成更清晰的预期与判断,并最终形成定价与交易决策,而投资者决策结果可能会影响到公司市场价值,并最终影响管理层自身利益,因此,管理层为了自身利益目的可能策略性地选择预告精确性(Cheng等,2013)[21]。Rogers和Stocken(2005)[22]发现,管理层歪曲前瞻性信息的意愿是他们随市场发现歪曲能力对其激励作用变化的函数。市场随着预测偏差改变其反应,反应系数随着预告消息改变。

根据Hong和Stein(2007)[11]的观点,投资者异质信念既受到个人先天因素的影响,也与信息流动与接收方式有关。Morse等(1991)[23]建立模型分析后认为,投资者共识的下降是信号意外量与所感知到的信号精确性离差的正函数。根据以上观点,当管理层发布更为精确的预告时,更有利于投资者以精确预告信息为基础调整信念,从而使不同投资者的信念更趋于一致,降低了投资者异质信念程度。戎晓畅和常国珍(2016)[24]、Peng等(2016)[25]的研究表明会计应计作为关键决定因素,通过影响投资者信念异质性影响未来股票回报。

(二)理论模型构建

业绩预告会影响投资者对公司的未来预期与判断的实质,这一影响会在一定程度上取决于业绩预告信息在其传递过程中存在的噪声大小,即:

(1)

(2)

(3)

(三)理论假说

根据本文构建的理论模型分析以及以前文献研究结果,本文认为,管理层为了自身利益可能对业绩预告精确性进行选择,而投资者根据所接受的信息进行信念调整,经历初始信念—信息接受—信念调整—最终信念。当管理层选择精确的预告方式(误差较小),信息弹性相对较小,从而使得结果的可能性较少,投资者以精确预告为基础调整自身信念后,不同投资者的共识程度较高,也即意味着其异质信念程度低。这一过程说明,精确的预告更有利于降低不同投资者异质信念,基于精确预告信息形成的信念更趋于一致;而当管理层选择相对不精确的预告方式(较大误差),信息弹性增大,使得结果的可能性增多,投资者的认知分歧也会较大,基于不精确信息对初始信念的调整也很难形成一致。因此,我们预期:

当管理层发布更高精确性的业绩预告时,投资者将根据精确的信息进行更大的信念调整,最终投资者异质信念将趋于降低。

三、研究设计

(一)样本选取

本文选取了2007年1季度至2015年4季度我国A股上市公司以点值、范围值方式发布业绩预告的31933个样本为研究对象[注]选择以点值、范围值预告的样本便于计算预告误差。,讨论管理层业绩预告精确性对投资者异质信念形成的影响。在实证研究中,我们删除金融行业样本及变量异常样本,每个模型实证检验时的样本量为剔除变量缺失后的最终样本量(具体见每个模型的结果列示)。本文所选取的样本数据及财务数据来自Wind数据库,投资者超额换手率的数据来自CCER数据库。

(二)变量定义与度量

1.业绩预告精确性。本文主要采用业绩预告误差度量精确性(用Forecast_Error表示)。当管理层业绩预告与实际宣告存在的差异较小时,业绩预告精确性较高,反之,则精确性较低,即Forecast_Error值越小,业绩预告精确性越高。本文以业绩预告误差的绝对值来表示,具体计算如公式(4)所示:

Forecast_Error=|[业绩预告点值、范围值中值-实际盈余宣告值]/期初总资产价值×100|

(4)

2.投资者异质信念调整。借鉴Garfinkel 和 Sokobin(2006)[26]、邓路和廖明情(2013)[27]的研究,用公式(5)计算的经市场调整的超额换手率作为投资者异质信念调整的度量:

(5)

公式(5)中,Turnover(0,n)表示0至n天平均超额换手率,Voli,t为业绩预告公司i在第t天的交易量,Shsi,t为业绩预告公司i在第t天发行在外的全部流通股,Volm,t为市场组合在第Shsm,t天的总交易量,Shsm,t为市场组合第t天发行在外的全部流通股。将样本公司每天换手率对市场整体换手率进行调整,剔除市场整体状况的影响。公式(5)中Turnover(0,n)变量越大,表明投资者在接收到信息后的调整量越大,在调整后基于信息形成的异质信念程度越低,即接收到的信息更有利于降低投资者异质信念。研究中将分别用Turnover(0,1)、Turnover(0,3)、Turnover(0,15)、Turnover(0,30)表示业绩预告后0至1天、0至3天、0至15天、0至30天的经市场调整的超额换手率,来度量公司业绩预告中投资者所接受信息对其短期与长期异质信念调整。

3.控制变量。根据Peng等(2016)[25]、李维安等(2012)[28]的研究,本文用总资产的自然对数(Size)控制公司规模;用市账比(MB)控制了公司市场前景;用年初股东权益回报率(Roe)控制了预告公司的经营业绩。根据本文研究需要,本文还控制了预告当期是否发生兼并或重组(Acq);用分析师预测每股收益的标准差(Af_SE)控制信息不对称程度;用当年净营运资产/前年末总销售额(Big)来控制资产负债表夸大程度;用高管持股比例(Bonus)控制管理层持股激励的影响;用计算的业绩预告当期Z值(Z_Score)控制预告公司的财务状况;用销售收入占同行业总销售收入比例计算的公司市场占有率(Market_Rate)控制预告公司的经营情况;用业绩预告季度前五季的净利润标准差(Eps_SE)来控制公司业绩的波动情况。

(三)模型构建

为检验本文的研究假设,我们构建如公式(6)所示的多元回归模型,检验业绩预告误差精确性对投资者异质信念调整的作用。

Turnover(0,n)=α0+α1Forecast_Error+α2Acq+α3Af_SE+α4MB+α5Big+α6Bonus+

α7Z_Score+α8Market_Rate+α9Roe+α10Size+α11Eps_SE+εi

(6)

其中,Turnover(0,n)表示投资者异质信念调整;Forecast_Error表示业绩预告误差精确性;其他控制变量的定义与度量详见上文的控制变量定义。

四、实证结果

(一)变量均值检验

本文以业绩预告误差精确性变量Forecast_Error的均值作为分组依据进行分组,低于均值的样本划归为HIGH组,高于均值的样本则划归为LOW组,并对两组各因变量的均值差异进行了t检验,检验结果见表1。表1的结果显示,发布低误差(高精确性)业绩预告的公司,其业绩预告后0至1天、0至3天、0至15天及0至30天的投资者异质信念调整程度均显著高于发布高误差(低精确性)业绩预告的公司。结果表明,业绩预告精确性高的公司拥有更高的投资者异质信念调整。

表1 按自变量分组的主要变量均值检验

注:表中所有结果均由Stata13软件计算而得; *、** 、*** 分别表示在10%、5%、1%的水平上显著。下同。

(二)Pearson相关系数检验

表2列示了业绩预告精确性变量与投资者异质信念调整变量之间的Pearson相关系数。由表2中的结果可以看出,业绩预告精确性变量Forecast_Error与业绩预告后至0至1天、0至3天、0至15天及0至30天的投资者异质信念调整变量均显著负相关,这一结果表明,业绩预告误差越小,投资者异质信念调整越大。以上结果与本文预期一致,即高精确性的业绩预告将带来更高的投资者异质信念调整,最终降低了投资者异质信念。

表2 主要变量Pearson相关系数及显著性检验

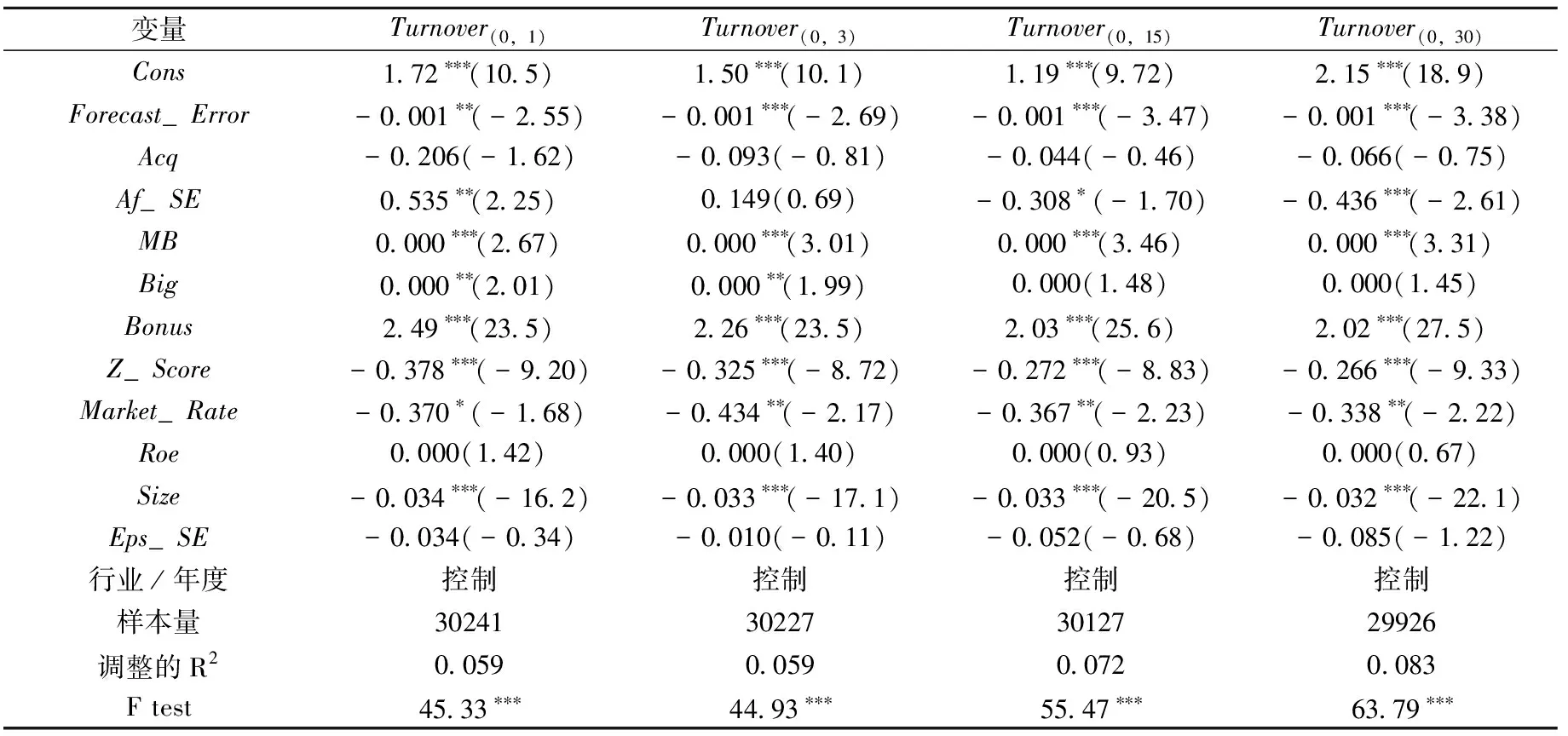

(三)业绩预告误差精确性与投资者异质信念调整多元回归检验

利用本文选取的样本及模型(6),本文检验了业绩预告误差精确性对投资者异质信念调整的作用,结果如表3所示。

表3 业绩预告误差精确性对投资者异质信念调整作用多元回归检验

表3中的结果显示,在控制了其他因素的影响后,管理层业绩预告误差精确性变量与业绩预告后0至1天的投资者异质信念调整变量在5%水平下显著负相关,与0至3天、0至15天及0至30天的投资者异质信念调整变量均在1%水平下显著负相关。与本文预期假设一致,这一结果表明管理层业绩预告误差越小,即预告精确性越高,则投资者异质信念调整幅度越大。与本文前述观点一致,当接受到小误差的高精确性业绩预告信息后,相对于大误差的低精确性业绩预告,投资者基于高精确性的业绩预告信息对初始异质信念进行了更大幅度的调整,共识程度增加,最终异质信念程度降低。因此,小误差的业绩预告由于传递了更高精确性的信息而更有利于降低投资者的异质信念。

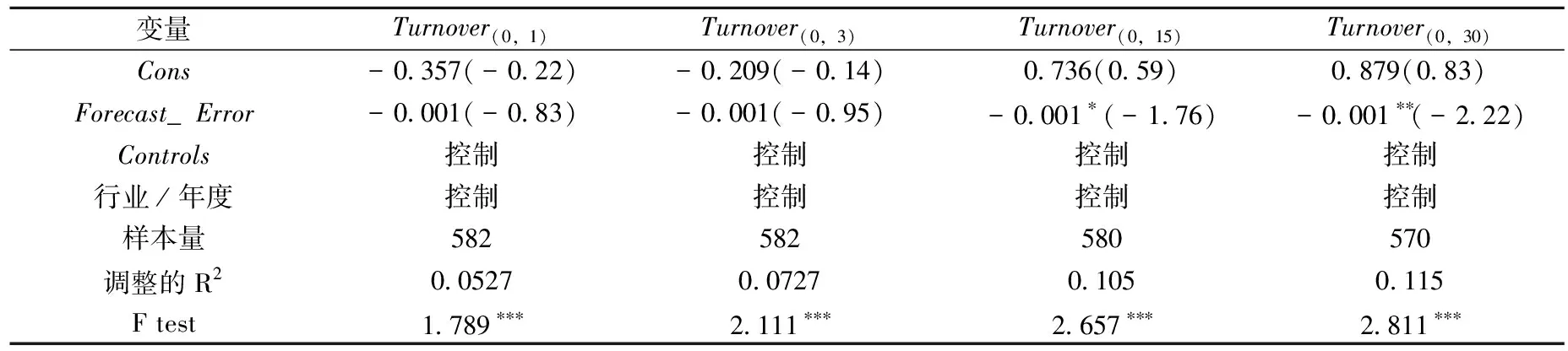

(四)基于业绩预告消息性质分组的进一步检验

为了检验管理层所发布业绩预告消息的性质的影响,本文基于预告消息性质对样本进行了划分。当业绩预告为略增、扭亏、续盈、预增时,划归为好消息样本,而当业绩预告为不确定、略减、首亏、续亏、预减时,划归为坏消息样本,分别利用好消息与坏消息样本重新对模型(6)进行多元回归检验,结果如表4、表5所示。

表4、表5中结果显示,在好消息样本中,管理层业绩预告误差精确性变量与业绩预告后0至1天、0至3天、0至15 天及至30天的投资者异质信念调整变量均显著负相关,而在坏消息样本中,管理层业绩预告误差精确性变量与业绩预告后0至1天、0至3天、0至15、0至30天的投资者异质信念调整变量均显著负相关,以上结果表明,对于好消息与坏消息预告,管理层小误差的高精确性业绩预告,相对于大误差的低精确性业绩预告,均显著提高了投资者对初始异质信念的调整幅度,从而最终降低了投资者异质信念。这一结果进一步支持了本文预期,即小误差的高精确性业绩预告更有利于促进投资者异质信念调整,降低投资者异质信念。

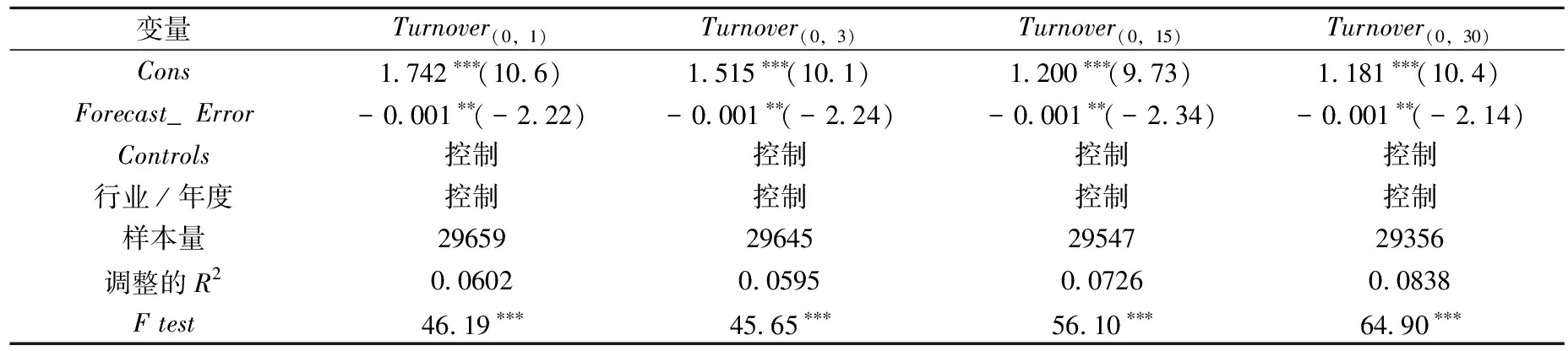

(五)基于预告当期是否发生兼并或重组分组的进一步检验

根据预告当期公司是否发生兼并或重组,对样本进行划分。当业绩预告当期公司发生兼并或重组时,划归为兼并或重组样本;未发生兼并或重组时,划归为未发生兼并或重组样本。分别利用两组样本重新对模型(6)进行多元回归检验,进一步讨论兼并或重组情况下,管理层业绩预告误差精确性对投资者异质信念调整的作用,检验结果如表6、表7所示。

表6 预告期公司发生兼并或重组回归检验

注:Controls为系列控制变量,限于篇幅,未报告控制变量结果。下同。

表7 预告期公司未发生兼并或重组回归检验

表6、表7中结果显示,在预告期发生兼并或重组的样本中,管理层业绩预告误差精确性变量与业绩预告后投资者异质信念调整变量均负相关,但是,只有与0至15 天及0至30天的投资者异质信念调整在10%、5%水平下显著;而在预告期未发生兼并或重组的样本中,管理层业绩预告误差精确性变量与业绩预告后0至1天、0至3天、0至15、0至30天的投资者异质信念调整变量均在<5%水平下显著负相关,以上结果表明,无论业绩预告期公司是否发生兼并或重组,管理层业绩预告精确性越高,投资者对初始异质信念的调整幅度越大,从而最终降低了投资者异质信念。这一结果也进一步支持了本文预期,即高精确性业绩预告更有利于促进投资者异质信念调整,从而降低投资者异质信念。

(六)稳健性检验

1.业绩预告精确性指标敏感性测试。本文采用其他业绩预告精确性的度量方法对自变量的稳健性进行测试。用业绩预告表达形式度量精确性(用Forecast_Type表示)。我国上市公司主要采用上限值、下限值、范围值、点值以及定性形式预告。在以上表达形式中,点值与范围值形式存在确定的两端边界,精确性较高,本文对Forecast_Type取值0表示;而上限或下限值、定性形式只有一端边界或无边界,精确性较低,本文对Forecast_Type取值为1表示。具体回归结果显示,在控制了其他因素的影响后,业绩预告表达形式精确性变量Forecast_Type与业绩预告后0至1天、0至3天、0至15天及0至30天的投资者异质信念调整变量Turnover均在<1%水平下显著负相关,这一结果支持了本文的假设。划分好消息与坏消息样本重新检验,以上关系也同样成立,进一步支持本文预期假设。

2.变量样本缩尾稳健性检验。考虑到样本异常值的影响,本文对所有连续变量样本进行了1% 和 99%的Winsorize处理,利用处理后的样本对本文的实证检验模型重新进行多元回归检验,得出的结论基本一致。限于篇幅,以上稳健性结果不再报告。

五、结论与启示

本文构建理论模型并以我国A股上市公司2007年1季度至2015年4季度管理层业绩预告为例,实证检验了业绩预告精确性对投资者异质信念调整的作用。本文从业绩预告误差角度,证明了高精确性的管理层业绩预告导致了更高的投资者异质信念调整,并最终有利于降低投资者初始的异质信念;进一步的检验发现,对于好消息以及坏消息的业绩预告,投资者异质信念的调整幅度均随着业绩预告精确性的调高而增大,高精确性的业绩预告能有效降低投资者异质信念;对于业绩预告当期公司是否发生兼并或重组分组后进一步检验发现,两组结果总体均表现为业绩预告越精确,投资者异质信念调整幅度越大,调整后的投资者异质信念越低。交易波动是影响资本市场有效性的重要原因,而投资者异质信念是影响资本市场交易波动的重要因素之一。本文的研究发现为稳定资本市场交易波动提供了思路,即通过提高上市公司信息披露的精确性,以有利于投资者异质信念调整,降低投资者异质信念,提高对公司投资价值的共识,从而最终降低资本市场交易波动。

猜你喜欢

劳动保护(2019年7期)2019-08-27 00:41:22

心理学报(2019年7期)2019-07-06 07:10:54

中国高新技术企业(2016年30期)2016-12-20 04:04:59

云南师范大学学报(自然科学版)(2015年5期)2015-12-26 12:46:16

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

科技与创新(2015年12期)2015-07-21 06:58:41

中央民族大学学报(自然科学版)(2015年2期)2015-06-09 08:45:26

物理实验(2015年10期)2015-02-28 17:36:52

公务员文萃(2013年5期)2013-03-11 16:08:34