中华人民共和国资源税法

2018-09-26 08:36

江西建材 2018年11期

(征求意见稿)

第一条在中华人民共和国领域和管辖的其他海域开采矿产品或者生产盐的单位和个人,为资源税的纳税人,应当依照本法规定缴纳资源税。

第二条资源税的应税产品为矿产品和盐。

本法所称矿产品,是指原矿和选矿产品。

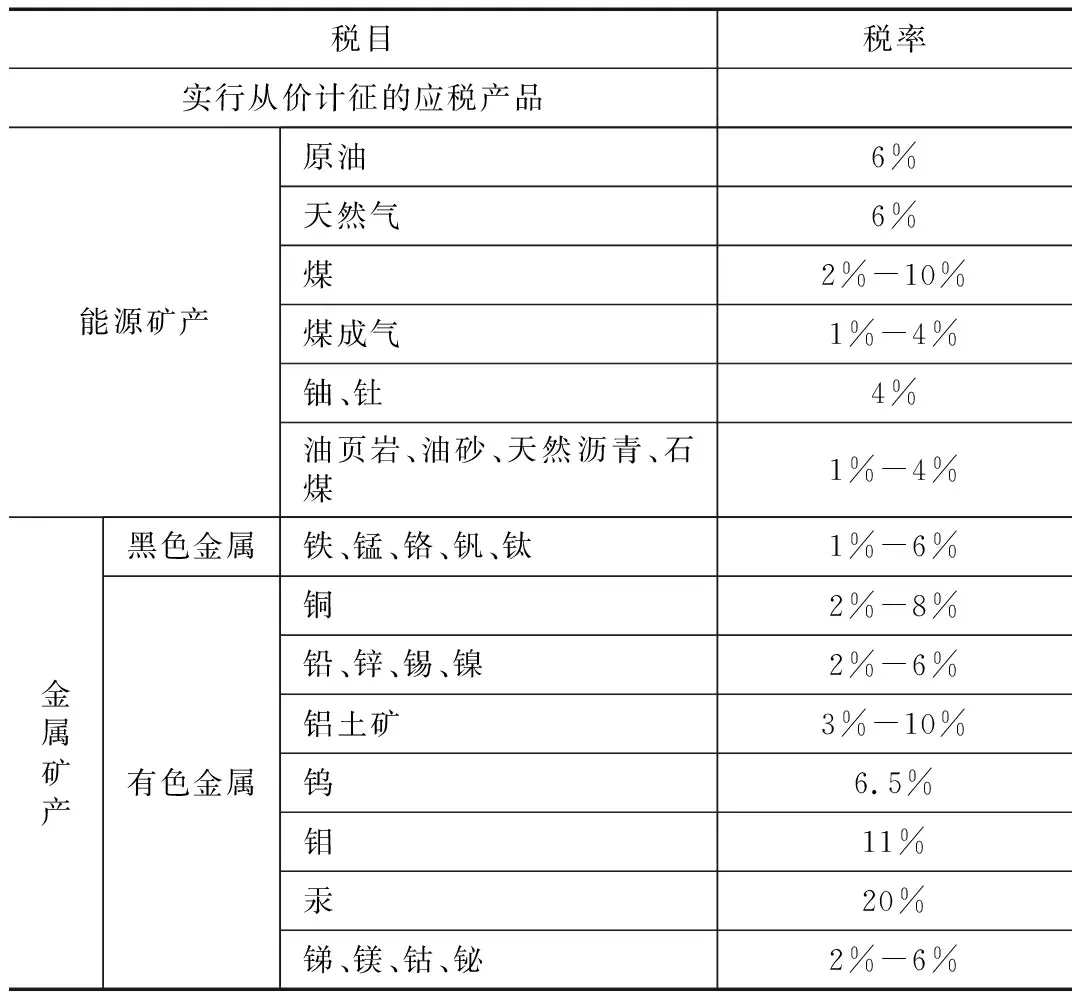

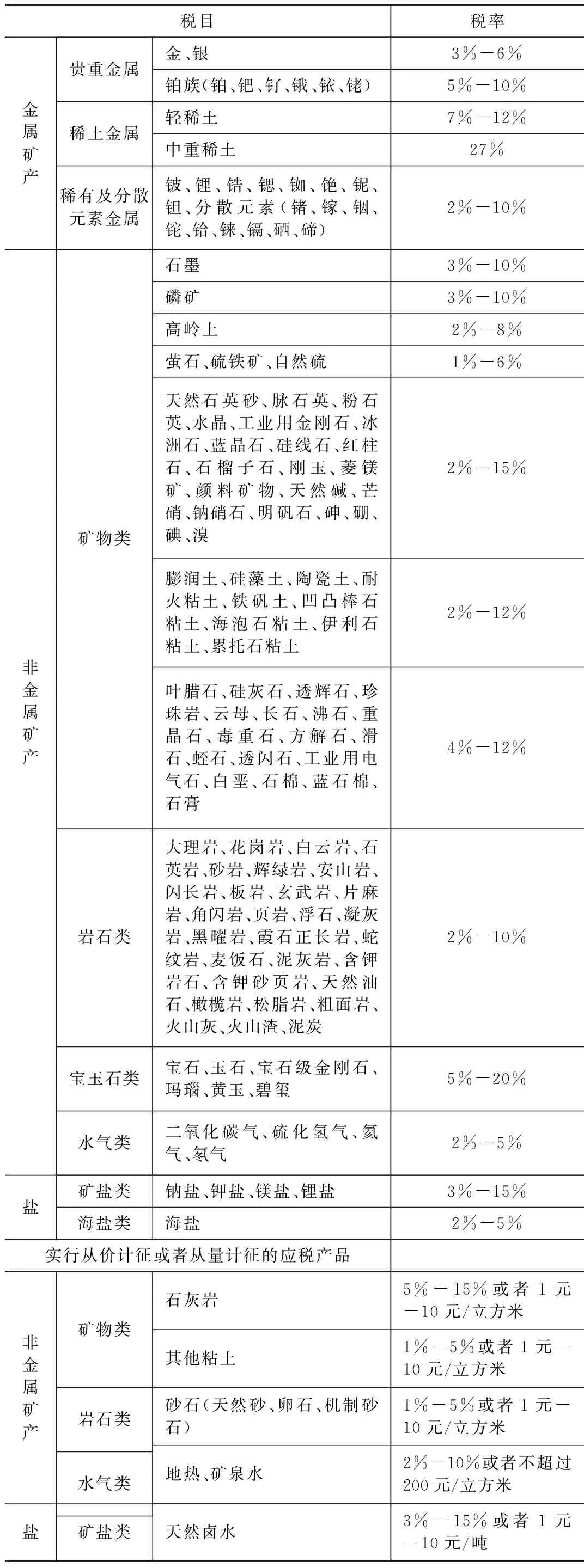

第三条资源税的税目、税率,依照本法所附《资源税税目税率表》执行。

本法所附《资源税税目税率表》规定幅度税率的应税产品的具体适用税率,由省、自治区、直辖市人民政府统筹考虑本地区应税产品的资源品位、开采条件等情况,在本法所附《资源税税目税率表》规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

对本法所附《资源税税目税率表》未列举名称的新探明的矿产品,由国务院提出税目、税率建议,报全国人民代表大会常务委员会决定。

第四条资源税一般实行从价计征。

对本法所附《资源税税目税率表》规定实行从价计征的应税产品,应纳税额按照应税产品的销售额乘以具体适用的比例税率计算。

第五条对本法所附《资源税税目税率表》规定实行从价计征或者从量计征的应税产品,由省、自治区、直辖市人民政府提出具体计征方式建议,报同级人民代表大会常务委员会决定。

对实行从量计征的应税产品,应纳税额按照应税产品的销售数量乘以具体适用的定额税率计算。

第六条本法第四条所称应税产品的销售额和第五条所称应税产品的销售数量,按照下列方法确定:

(一)纳税人销售原矿的,按照原矿的销售额或者销售数量确定;

(二)纳税人销售选矿产品的,按照选矿产品的销售额或者销售数量确定;

(三)纳税人销售盐的,按照盐的销售额或者销售数量确定。

第七条纳税人开采或者生产不同税目应税产品的,应当分别核算不同税目应税产品的销售额或者销售数量;未分别核算或者不能准确提供不同税目应税产品的销售额或者销售数量的,从高适用税率。

第八条纳税人将应税产品用于投资、分配、抵债、赠与、以物易物以及连续生产非应税产品等方面的,视同销售,依照本法缴纳资源税。

第九条下列情形,免征或者减征资源税:

(一)对开采原油以及油田范围内运输原油过程中用于加热的原油、天然气,免征资源税;

(二)从深水油气田开采的原油、天然气,减征30%资源税;

(三)从衰竭期矿山开采的矿产品,经国土资源等主管部门认定,减征30%资源税;

(四)从低丰度油气田、低品位矿、尾矿、废石中采选的矿产品,经国土资源等主管部门认定,减征20%资源税。

第十条国务院可以根据国民经济和社会发展的需要规定其他免征或者减征资源税情形,报全国人民代表大会常务委员会备案。

第十一条纳税人的减税、免税项目,应当单独核算销售额或者销售数量;未单独核算或者不能准确提供销售额或者销售数量的,不予减税或者免税。

第十二条资源税由税务机关依照《中华人民共和国税收征收管理法》和本法的有关规定征收管理。

第十三条纳税人销售应税产品,纳税义务发生时间为收讫销售款或者取得索取销售款凭据的当日;自产自用的应税产品,纳税义务发生时间为移送使用的当日。

第十四条纳税人应当向矿产品开采地或者盐生产地的税务机关申报缴纳资源税。

第十五条资源税按季申报缴纳。不能按固定期限计算缴纳的,可以按次申报缴纳。

纳税人按季申报缴纳的,应当自季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款。纳税人按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

第十六条纳税人和税务机关及其工作人员违反本法规定,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。

第十七条国务院可以组织开展水等资源税改革试点。待立法条件成熟后,再通过法律予以规定。

第十八条自本法施行之日起,中外合作开采原油、天然气并缴纳矿区使用费的中国企业和外国企业,依照本法规定缴纳资源税,不再缴纳矿区使用费。

第十九条本法自 年 月 日起施行。1993年12月25日国务院发布的《中华人民共和国资源税暂行条例》同时废止。

附:

资源税税目税率表

税目税率金属矿产贵重金属稀土金属稀有及分散元素金属金、银3%-6%铂族(铂、钯、钌、锇、铱、铑)5%-10%轻稀土7%-12%中重稀土27%铍、锂、锆、锶、铷、铯、铌、钽、分散元素(锗、镓、铟、铊、铪、铼、镉、硒、碲)2%-10%非金属矿产 矿物类岩石类宝玉石类水气类石墨3%-10%磷矿3%-10%高岭土2%-8%萤石、硫铁矿、自然硫1%-6%天然石英砂、脉石英、粉石英、水晶、工业用金刚石、冰洲石、蓝晶石、硅线石、红柱石、石榴子石、刚玉、菱镁矿、颜料矿物、天然碱、芒硝、钠硝石、明矾石、砷、硼、碘、溴2%-15%膨润土、硅藻土、陶瓷土、耐火粘土、铁矾土、凹凸棒石粘土、海泡石粘土、伊利石粘土、累托石粘土2%-12%叶腊石、硅灰石、透辉石、珍珠岩、云母、长石、沸石、重晶石、毒重石、方解石、滑石、蛭石、透闪石、工业用电气石、白垩、石棉、蓝石棉、石膏4%-12%大理岩、花岗岩、白云岩、石英岩、砂岩、辉绿岩、安山岩、闪长岩、板岩、玄武岩、片麻岩、角闪岩、页岩、浮石、凝灰岩、黑曜岩、霞石正长岩、蛇纹岩、麦饭石、泥灰岩、含钾岩石、含钾砂页岩、天然油石、橄榄岩、松脂岩、粗面岩、火山灰、火山渣、泥炭2%-10%宝石、玉石、宝石级金刚石、玛瑙、黄玉、碧玺5%-20%二氧化碳气、硫化氢气、氦气、氡气2%-5%盐矿盐类钠盐、钾盐、镁盐、锂盐3%-15%海盐类海盐2%-5%实行从价计征或者从量计征的应税产品非金属矿产矿物类岩石类水气类石灰岩5%-15%或者1元-10元/立方米其他粘土1%-5%或者1元-10元/立方米砂石(天然砂、卵石、机制砂石)1%-5%或者1元-10元/立方米地热、矿泉水2%-10%或者不超过200元/立方米盐矿盐类天然卤水3%-15%或者1元-10元/吨

猜你喜欢

铁军·国防(2021年5期)2021-09-10

中国建筑金属结构(2019年6期)2019-07-08

现代商贸工业(2017年24期)2017-09-12

课程教育研究·新教师教学(2016年18期)2017-04-12

能源研究与利用(2014年3期)2014-05-29

中华环境(2014年3期)2014-03-09

中医研究(2013年5期)2013-03-11

中国工人(2012年9期)2012-08-15

中国水利(2011年15期)2011-02-14

中国海关(2009年9期)2009-12-10