寡头垄断市场下国际铁矿石价格波动的动因分析

2018-09-26 13:13:46洪水峰孙园园

中国国土资源经济 2018年9期

■ 洪水峰/孙园园

(1.中国地质大学(武汉)经济管理学院,湖北 武汉 430074;2.中国地质大学(武汉)资源环境经济研究中心,湖北 武汉 430074)

0 引言

铁矿石作为钢铁工业的基础生产原料,是仅次于石油的大宗矿产品。进入21世纪以来,我国铁矿石需求量激增,作为铁矿石第一进口大国,我国却未能掌握铁矿石的国际定价权,四大矿山寡头垄断了国际铁矿石市场的供给,导致我国铁矿石对外依存度长期维持高位。我国2017年铁矿石进口10.75亿吨,比2016年增长5%,对外依存度近80%。近年来国际铁矿石价格剧烈波动,最高位187.16美元/吨(2011年2月)、最低39.6美元/吨(2015年12月)。铁矿石价格的波动不仅对国内矿山和钢企造成了巨大压力,而且制约了我国钢铁工业的稳定发展。因此科学化研究国际铁矿石市场价格的影响因素,不仅可以推动我国钢铁行业供给侧结构性改革,而且有助于增强我国资源安全保障程度。

1 研究综述

随着“中国需求”的快速增长,国际大宗矿产品价格波动动因越来越受到国内外学者的重视。Jaeger(2008)[1]、Kirk(2004)[2]认为铁矿石价格上升是中国需求拉动的结果,供给和需求是影响铁矿石价格变化的主要因素。Masters(2008)[3]、Tang等(2012)[4]分析了机构投资者大量涉入商品期货市场后,受游资和对冲基金的追捧,造成了大宗商品价格波动对基本面的偏离。彭颖等(2013)[7]认为除国际宏观经济状况、矿产品市场供需状况和矿产品市场结构等传统因素外,新兴经济体工业化进程和期货市场的投机行为是影响国际矿产品价格波动的新兴因素。卢锋等 (2009)[8]观察了近年大宗商品价格波动基本事实和特征,分析了2002—2007年前后价格空前飙升的根源,考察了中国因素的直接和间接影响。孙晓华等(2010)[9]、丁永建等(2011)[10]从中外铁矿石价格谈判中买卖双方博弈的视角,指出国内分割的市场结构特征和政策等因素导致中国在价格谈判中的劣势地位,无法争取到合理的价格。

韩立岩等(2012)[11]通过构建因素增强型向量自回归模型,从投机行为和实际需求的视角,对国际大宗商品价格影响因素进行了实证分析;叶海燕等(2012)[12]构建动态回归模型,认为铁矿石的定价机制影响了国际市场价格的形成;邓超等(2016)[13]应用VAR模型,研究了大连商品交易所铁矿石期货、上海商品期货交易所螺纹钢期货、新加坡交易所铁矿石掉期与普氏铁矿石指数之间的价格溢出关系,认为中国商品期货市场的建设有利于提高我国铁矿石市场的话语权。

2 VAR向量自回归模型的构建

2.1 模型构建

VAR向量自回归模型可以捕捉全部内生变量间的动态关系,将系统中每一个内生变量作为所有内生变量的滞后项的函数:

式(1)中,yt是k维内生变量向量,yt-i(i=1,2,…,p) 是滞后内生变量向量,(c1,c2,c3)T是VAR模型的截距向量,AI为待估计的各阶滞后项的参数矩阵,ut为简化式残差项向量。

本文铁矿石现货价格选取铁矿石普氏价格指数(P)、澳矿出口量(E)、中国进口量(I)、力拓、必和必拓平均股价(S)和美元指数(U)、四大矿商的开采成本(C)、波罗的海干散货指数(F)作为内生变量,运用ADF 平稳性检验、格兰杰因果关系检验以及协整检验对这两个变量之间的计量关系进行全面分析,在此基础上构建铁矿石普氏价格指数(P)与出口量(E)、进口量(I)、平均股价(S)、美元指数(U)、开采成本(C)、波罗的海干散货指数(F)的7个变量的向量自回归模型(VAR),对变量之间的动态关系进行实证分析。此外,借鉴相关文献的通常做法,对已有的时间序列数据取对数,一来不会改变时间序列的性质和关系,二来可以消除异方差的影响,数据会更加平稳,因此在后续的实证检验中,对上述两个内生变量均采用了对数化处理LP(价格)、LE(出口)、LI(进口)、LS(金融资本)、LU(美元汇率)、LF(海运费)、LC(成本),如公式(2)所示:

在VAR模型中,LP、LE、LI、LS、LU、LF、LC这7个变量互为解释变量和被解释变量, yt是LP(价格)、LE(出口)、LI(进口)、LS(金融资本)、LU(美元汇率)、LF(海运费)、LC(成本)在第t期的值,yt-i是这7个变量在滞后 i期时的值,滞后期数与随机误差项是不相关的。

2.2 变量选取

国际贸易中铁矿石市场需求、供给、开采成本、海运、美元汇率、金融资本等因素直接或者间接影响铁矿石价格,尤其是2010年以来,铁矿石普氏价格指数(IODEX)的推出,使得国际铁矿石价格的波动性显著增强。本文选取2010年1月—2016年12月以来72个月度的相关数据进行分析:

价格方面:铁矿石现货价格选取铁矿石普氏价格指数(62%,CIF青岛港);

供需方面:2016年中国进口澳矿6.39亿吨,占总进口量的62.49%,我国是澳大利亚铁矿石的主要进口国之一,因此采用澳矿出口量、中国进口量分别代表铁矿石市场供给和需求;

金融方面:西澳集中了力拓、必和必拓两大矿商,因此采用这两家上市公司的平均股价和美元指数来衡量金融资本等因素;

成本方面:全球铁矿石市场属于寡头垄断市场,2016年四大矿商(BHP、RIO、VALE、FMG)产量合计10.25亿吨,占全球总产量的51.10%,因此选用四大矿商的开采成本代表主流矿山的平均生产成本;

海运方面:波罗的海干散货指数(BDI)①BDI由三个部分组成:波罗的海灵便型指数(BSI),波罗的海巴拿马指数(BPI),波罗的海海岬型指数(BCI)。是反映海运成本的重要指标,这里选用BDI指数来衡量海运费;

铁矿石价格数据来源于穆迪指数,铁矿石进出口量来源于世界钢铁统计年鉴,矿商股价来源于新浪财经,美元指数、BDI指数来自西本新干线,铁矿石成本来源于矿山公司年报。

2.2.1 供需是影响价格波动的重要原因

2000—2016 年,世界铁矿石需求疲软,供给新增产能不断释放,供需格局出现严重错配。供需余额从2000年-0.08亿吨上升到2016年的1.13亿吨,同期铁矿石价格快速下跌,价格下降幅度达到42.8%(图1)。

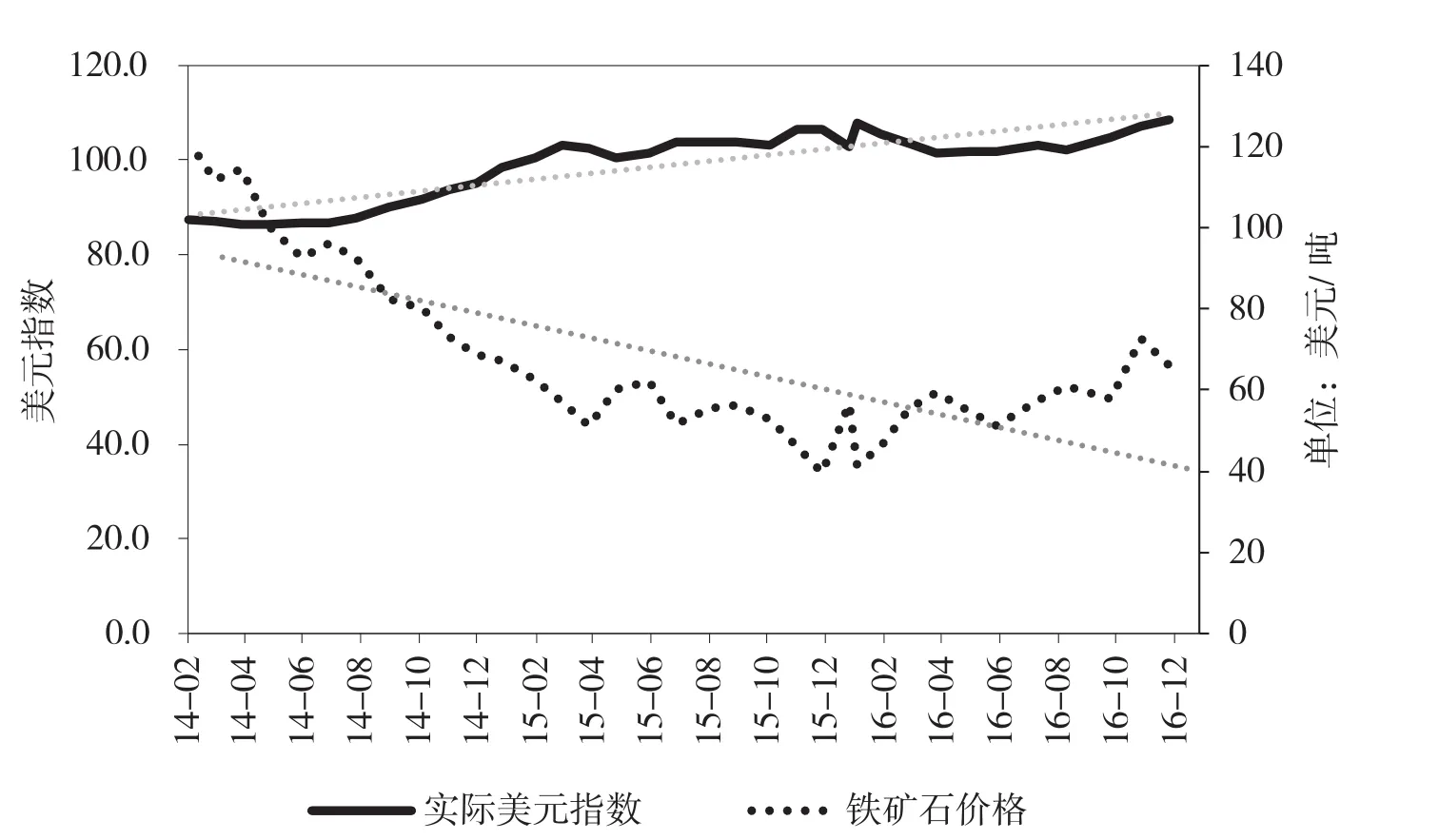

2.2.2 美元指数与铁矿石价格负相关

美元作为国际贸易中主要交易货币,美元走强降低了以美元标价的铁矿石结算价。2014—2016年美元对铁矿石的价格影响逐渐减弱(参见图2)。

图1 2000—2016年铁矿石价格与供需平衡

图2 2014—2016年美元指数与铁矿石价格

2009年,铁矿石年度协议定价机制瓦解,以普氏价格指数为代表的指数定价模式逐步推出。普氏价格指数的制定方式、样本的选择、数据的来源,尤其编制和发布指数的普氏能源资讯公司与矿业巨头交叉持股等问题,均受到行业内外的质疑。这些都表明了金融资本是真正主导铁矿石市场博弈的黑手。

2.2.3 生产成本是铁矿石价格的支撑价位

从2014年起,铁矿石价格开始下跌,四大矿业公司通过优化矿井计划和采用OPF装置、采取灵活的外汇政策和有效的采购和库存管理措施,提高劳动生产率和利用率、降低劳动力成本和能源使用成本,部分抵消了价格下跌的影响。2016年四大矿商开采成本在13~15美元/吨(图3)。

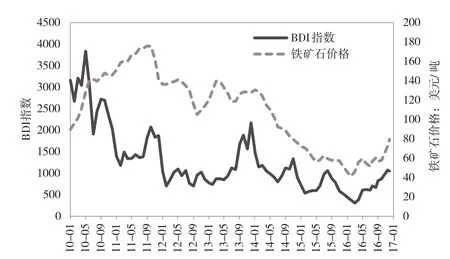

海运贸易已成为国际铁矿贸易的主要模式,通过铁路运输和其他方式运输的比重不足10%,中国进口巴西矿的海运费成本大约是进口澳矿的2倍(参见图4)。

图3 2016年四大矿商开采成本

图4 2010—2016年铁矿石价格与BDI指数

3 实证结果与分析

3.1 平稳性检验

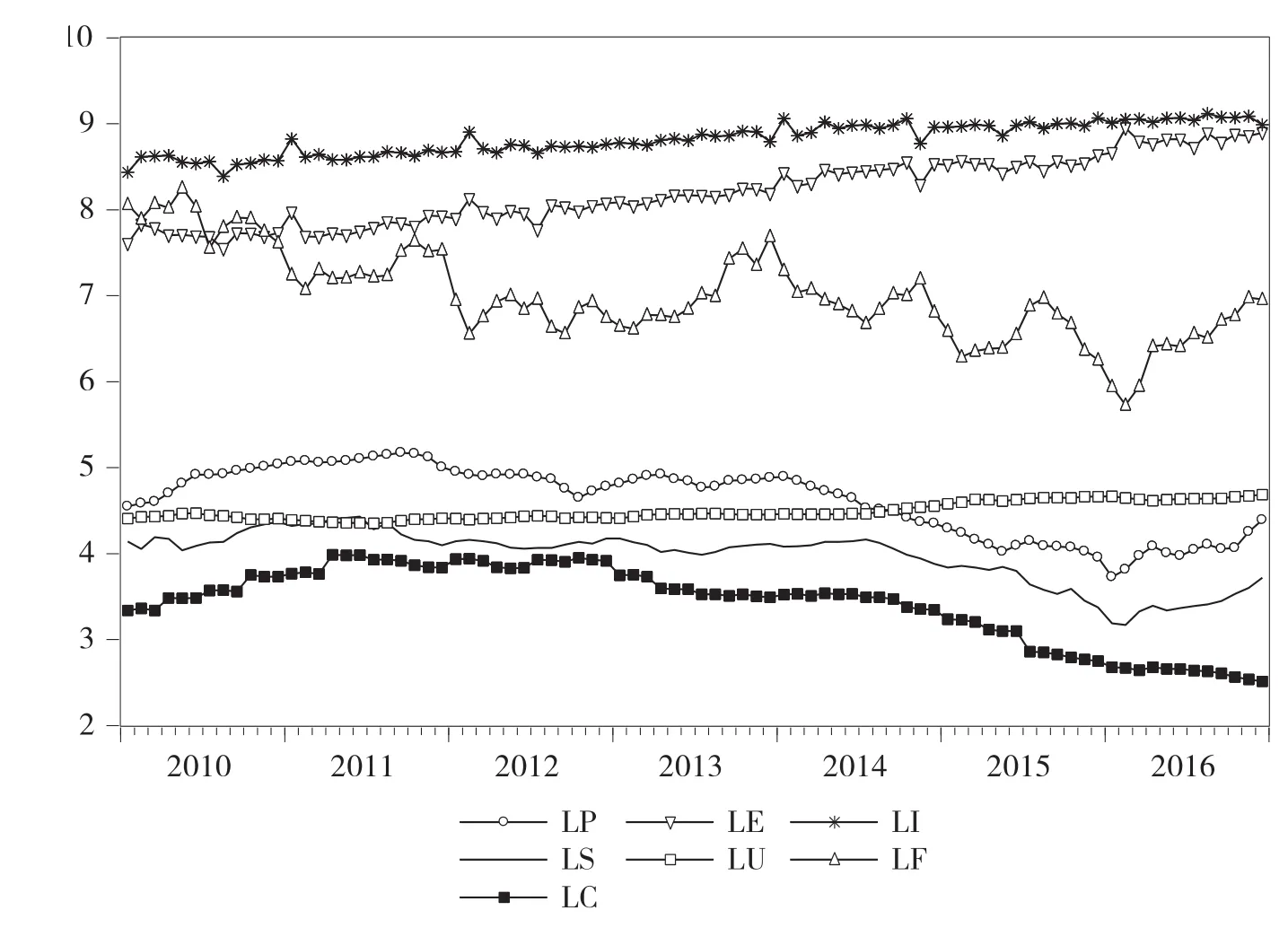

本文采用时序图和ADF单位根检验来判断序列平稳性。为了避免时间序列数据中的异方差影响,所有变量均取实际值的自然对数形式,并对数据做了季度处理,分别记为LP(价格)、LE(出口)、LI(进口)、LS(金融资本)、LU(美元汇率)、LF(海运费)、LC(成本),变量序列数据含有明显的截距项,有明显趋势变化(图5)。

在绝对值小于5%显著水平下,7个变量的时间序列ADF统计量临界值的绝对值,均不具有良好的平稳性;但在一阶差分后ADF统计量绝对值均大于在5%显著水平下临界值的绝对值,即不存在单位根,均具有良好的平稳性。价格、出口、进口、美元汇率、金融资本、成本和海运分别记为DLP、DLE、DLI、DLU、DLS、DLC和DLF(表1)。

3.2 向量自回归模型(VAR)的构建

基于选择的变量构建向量自回归模型VAR,按照似然比LR值确定P值。本文VAR模型的滞后阶数P=2,即建立VAR(2)模型。同时通过验证AR特征多项式发现,特征多项式根的倒数全部位于单位圆内,表明所建立的VAR(2) 模型是稳定的(图6)。

协整检验和Granger因果检验:

Johansen协整检验表明:95%置信区间内拒绝无协整关系的假设;最大特征值检验结构表明:DLP、DLE、DLI、DLU、DLS、DLC、DLF变量之间最多存在5个协整关系。

2011—2016 年,需求、成本、海运费正向作用铁矿石价格,这与铁矿石市场垄断寡头的特征相一致。而供给、美元汇率以及股价的变动,长期来看会负向作用于铁矿石价格。

图5 时序图

表1 ADF检验

图6 VAR(2)的AR特征多项式逆根

变量间的长期均衡关系见式(4):

LP=-5.846346DLE+7.432238DLI-9.540602DLU-2.116670DLS+4.170051DLC+0.32 2577DLF (4)

进行Granger因果分析,发现供给、海运费、美元汇率和金融等因素会直接作用于铁矿石价格。在10%的显著性水平下,分别接受DLE、 DLF、 DLU和 DLS是DLP的Granger原因,即这些因素的变动会直接引起铁矿石价格的波动,是价格波动的应变量;DLI不是DLP的Granger原因,但是DLI是DLE的Granger原因,DLE不是DLI的Granger原因,说明中国的进口量不会直接引起铁矿石价格波动,而是通过影响澳矿出口进而影响国际铁矿石价格。同时,在10%的显著性水平下DLC是DLS的Granger原因,但DLS不是DLC的Granger原因。说明成本通过直接引起股价的变动带动国际铁矿石价格的涨跌。滞后阶数为2阶时,抽取与本文研究有关的Granger因果检验结果见表2。

3.3 脉冲响应和方差分解

3.3.1 脉冲响应

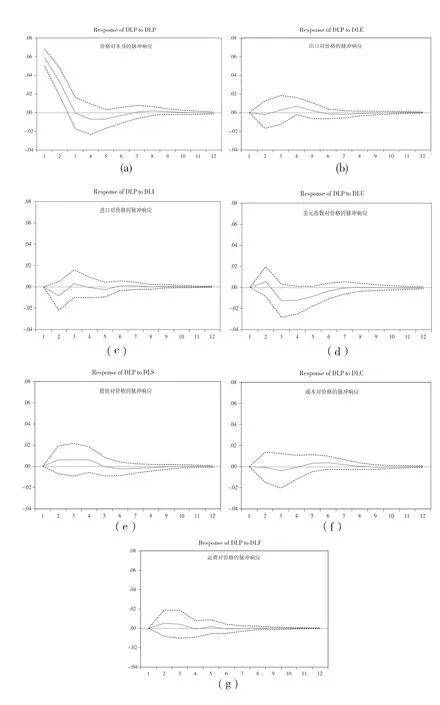

VAR模型的脉冲响应函数是分析随机扰动项一个标准差的冲击对内生变量的影响。我们将响应函数的追踪期数设定为12期,计算结果见图7。

(1)价格本身一个正向冲击后,价格在1~3期产生正向响应后,3~6期开始产生负向响应。价格本身在第1期(每月为1期)的脉冲响应最大。价格对其本身的波动有一个由大到小的影响,本期价格受到上期价格的影响较大,6期后响应归于0,说明价格对本身的影响会受到外部贸易环境的影响,如果外部贸易和市场参与者对价格有一个看涨的导向会使价格本身先上涨后下跌(图7(a))。

表2 Granger因果关系检验

(2)本期澳矿出口给予价格一个正向冲击后,1~2期会有较小幅度的负向响应,说明短期内供给会与价格呈反向关系,即澳矿出口量越多,市场供给压力增加,价格会有短期的下跌。3~6期正向响应居多,6期后响应归于0,说明世界铁矿石市场上货源紧缺,下游钢企需求力度大,目前市场价格存在被中国需求抬高的可能(图7(b))。

(3)本期铁矿石进口给予价格一个正向冲击后,1~2期和4~6期产生负向响应。第3期产生正向响应,但幅度不大。说明国际铁矿石市场目前正在向卖方市场转变,中国的铁矿石需求量和话语权的影响,使得四大矿商在定价时考虑到买方的因素(图7(c))。

(4)本期美元指数给予价格一个正向冲击后,1~2期对价格会产生正向响应,3~6期是负向响应。说明美元指数与价格呈负相关关系,由于铁矿石价格是以美元标价,美元的强弱都会对铁矿石价格存在反向影响(图7(d))。

(5)本期西澳两大矿商的股价给予价格一个正向冲击后,1~5期会产生正向响应,说明短期内矿商股价的上涨会带动铁矿石价格上涨。5~8期,股价对价格的响应呈负向的态势。这是受到投资者的预期心理因素制约,短期内铁矿石价格跟涨股价,但股价长期过热,会使得投资者预计股价峰值即将到来,进而抛售手中持股,股票的大量抛售使得股价下跌,铁矿石受金融因素影响开始下行(图7(e))。

(6)本期铁矿石生产成本对价格一个正向冲击后,2期后开始有负向响应,4~8期为正向响应。说明成本对价格的影响有滞后性,且滞后2期。正向响应居多,说明铁矿石成本上涨促使铁矿石价格上升,且影响时间长达8期 (图7(f))。

(7)本期海运费给予价格一个正向冲击后,1~6期为正向响应,6期后响应归于0。铁矿石价格构成中的海运费的浮动性较大,若海运费上涨,铁矿石价格必定会上升(图7(g))。

3.3.2 方差分解

方差分解可以量化各影响因素对铁矿石价格的影响度。方差分解表明:铁矿石价格变动受自身(DLP)影响较大,其次是金融因素(DLU和DLS),其对价格的影响远远大于供需基本面(DLI和DLE);海运费(DLF)的影响长期稳定;成本(DLC)贡献率虽然是逐渐增加,但占比最小(表3)。

时期 S.E. DLP DLU DLI DLS DLC DLE DLF 1 0.070151 100.0000 100.0000 100.0000 100.0000 100.0000 100.0000 100.0000 2 0.090538 66.86979 21.75371 0.555738 0.220913 5.870724 2.710769 2.018355 3 0.094242 64.73934 21.73244 0.970561 0.236868 5.477008 2.532667 4.312118 4 0.095753 64.01227 21.13140 1.725343 0.353818 6.063013 2.491648 4.222502 5 0.096173 63.61123 20.95201 1.995109 0.350755 6.078361 2.547432 4.465100 6 0.096424 63.57398 21.05899 1.986593 0.349375 6.051474 2.535550 4.440446 7 0.096525 63.45246 21.09060 1.999472 0.361050 6.040515 2.531106 4.524797 8 0.096599 63.47746 21.06029 1.998502 0.369658 6.047857 2.555675 4.520566 9 0.096608 63.43674 21.05857 1.998152 0.370220 6.050071 2.557917 4.528335 10 0.096617 63.43796 21.05625 1.999062 0.371282 6.049127 2.557465 4.528855 11 0.096619 63.43572 21.05760 1.999251 0.371609 6.048910 2.557411 4.529507 12 0.096621 63.43595 21.05680 1.999279 0.371916 6.048715 2.557709 4.529630

(1)铁矿石价格波动受本身的影响程度稳定在63.4%(第12期)。价格粘性使得价格变化受自身上期影响较大,随着价格粘性作用减小,价格本身的影响力度也会降低。

图7 DLE、DLI、DLS、DLU 、DLC、DLF对DLP脉冲响应

(2)金融因素(DLU和DLS)对铁矿石价格波动的总影响度较大,为21.5%(第12期)。以普氏价格指数为代表的铁矿石指数定价机制,买卖双方可通过期货交易、交叉持股等手段来控制价格的涨跌,导致金融因素对铁矿石价格影响力度逐渐加大。

(3)供需态势(DLI、DLE)的总影响度为4.6%(第12期)。主要由于供需对价格的调节需要通过市场一系列的传导机制来完成,存在滞后性,所以铁矿石的供需态势对价格的调节力度大大减弱。

(4)成本(DLC)影响度为6%(第12期),因为四大矿商的铁矿石成本已经远远低于市场价格,铁矿石开采成本对铁矿石价格变动产生的影响不大。

(5)海运费(DLF)影响度长期稳定在4.5%(第12期)。因为海运费与铁矿石价格呈现正相关关系,对铁矿石价格波动影响较为明显,海运费上涨直接促成铁矿石价格的攀升。

4 研究结论

本文基于向量自回归VAR模型,从供需态势、金融因素、海运费和生产成本4个维度、6个变量,分析研究了2010年1月—2016年12月铁矿石价格变动的因素,全面系统考察其对铁矿石价格波动的影响,并且量化每个因素对铁矿石价格变动的影响度。

研究结论如下:

(1)2008年普氏价格指数推出,2010年被四大矿商选为铁矿石定价依据。铁矿石商品金融化趋势明显,其价格波动不能再简单归因于矿山开采成本、海运费等因素的影响,金融因素的影响程度逐步加大。

(2)长期来看,由于价格粘性,铁矿石价格波动受自身的影响度最大,稳定在63.4%左右;由于供需对价格的调节需要通过市场一系列的传导机制来完成,存在一定的滞后性,供需基本面对价格的影响度基本稳定在4.6%,说明“中国因素”不是国际铁矿石价格剧烈波动的主导力量。

(3)金融资本是影响国际铁矿石价格波动的主要因素。国际铁矿石市场长期处于寡头垄断市场结构,主流矿商和国际投行相互勾结,通过指数定价机制、将投机性需求和金融性需求变成了需求增量的主导,借助“中国因素”操纵国际铁矿石价格。

猜你喜欢

矿山安全信息(2022年17期)2022-11-25 17:25:23

资源导刊(2021年10期)2021-11-05 13:12:53

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

中国非金属矿工业导刊(2015年5期)2015-12-22 06:26:12

金属矿山(2013年7期)2013-03-11 16:54:15

金属矿山(2013年4期)2013-03-11 16:53:30