股权结构、薪酬激励与债务资本成本

2018-09-21 10:54危思琦黄晓波

现代商贸工业 2018年24期

危思琦 黄晓波

摘 要:债务资本成本是影响公司外部融资的重要因素。完善公司治理机制,是控制债务资本成本的重要途径。以2007—2016年上海证券交易所和深圳证券交易所A股制造业上市公司为样本,对股权结构和薪酬激励如何影响债务资本成本进行理论分析和实证检验。结果发现,股权集中度越高,债务资本成本越低,大股东能有效降低债务资本成本;股权制衡度越高,债务资本成本越低;薪酬激励强度越大,债务资本成本越低;企业规模、成长性、资本结构都能对债务资本成本产生显著影响。

关键词:股权集中度;股权制衡度;薪酬激励;债务资本成本

中图分类号:F23 文献标识码:Adoi:10.19311/j.cnki.1672-3198.2018.24.039

1 引言

成本领先是企业取得竞争优势的一种重要战略,成本控制是企业经营管理的永恒主题。成本不仅包括生产成本,也包括融资成本。其中,债务资本成本是影响公司外部融资的重要因素。过高的债务资本成本不仅影响企业的融资效率,还会在很大程度上影响企业业绩增长,不利于企业稳定发展。完善公司治理机制,是控制债务资本成本的重要途径。但国内外文献集中于研究公司治理机制对权益资本成本的影响,而有关公司治理机制如何影响债务资本成本的理论研究和经验证据都较少。

股权结构和薪酬激励是两种重要的内部治理机制。不管是股权结构还是薪酬激励,都会对公司的业绩产生影响,从而影响公司在资本市场上的表现,影响公司的融资成本。本文以2007—2016年上海证券交易所和深圳证券交易所制造业上市公司为研究对象,对股权结构、薪酬激励如何影响企业债务资本成本进行实证检验。

2 研究设计

2.1 股权结构、薪酬激励与债务资本成本的计量

2.1.1 股权结构的计量

把股权结构分为股权集中度(SHARE)与股权制衡度(ERR)。股权集中度用“公司第一大股东持股比例”来计量;股权制衡度用“公司第二、三大股东持股比例之和/公司第一大股东持股比例”来计量。

2.1.2 薪酬激励的计量

薪酬激励(LNPAY)用“薪酬最高的前三位高级管理人员的薪酬总和取自然对数”来计量。

2.1.3 債务资本成本的计量

债务资本成本(KD)用“财务费用/负债总额 ”来计量。

2.2 样本选择与数据来源

本文以2007年至2016年中国沪深两市制造业上市公司为样本,数据来源于国泰安数据库(CSMAR)和锐思数据库(RESSET)。初选样本数据同时满足以下条件:(1)“股票市场分类”选择“上证A股”和“深证A股”,即不包括“创业板、中小企业板”和B股。(2)行业分类以2012年最新版的行业分类为准,选择制造业。(3)所有样本公司均为正常上市的公司,即不包括“ST、*ST、暂停上市、退市、三板市场”。(4)“条件筛选”中“截止日期”选择“包含12-31”,即年度数据;(5)“条件筛选”中“报表类型编码”选择“等于A”,即合并财务报表数据。

2.3 数据处理

利用EXCEL2007和STATA13.1对下载的原始数据进行以下处理:(1)导出原始数据后,利用EXCEL计算变量值。(2)利用STATA13.1对连续变量进行5%的缩尾处理。(3)把含有缺失值的样本从总样本中剔除。(4)对于债务资本成本,删除样本量小于或等于0的数据。

3 股权结构、薪酬激励与债务资本成本分年度统计分析

从表1和图1中可以发现:(1)2007-2016年股权结构与债务资本成本的变化趋势有较大的不同。股权集中度(SHARE)呈现先上升再下降趋势,股权制衡度(ERR)总体上呈下降趋势,而债务资本成本(KD)有升有降,波动不大。(2)从变化趋势可以推测,股权集中度与债务资本成本同方向变动,股权制衡度与债务资本成本反方向变动。

从表1和图2中可以发现:(1)2007-2016年薪酬激励与债务资本成本总体呈现不同的变化趋势。薪酬激励(LNPAY)呈现先上升趋势,而债务资本成本(KD)整体呈现下降趋势。(2)从总体上看,股权集中度与债务资本成本反方向变动,由此可推测薪酬激励与债务资本成本可能负相关。

4 股权结构、薪酬激励对债务资本成本的影响

4.1 理论分析与研究假设

4.1.1 关于股权结构与债务资本成本

在股权集中的情况下,一方面,大股东能有效监督管理层,缓解管理层与债权人之间的代理问题,有利于降低债务资本成本;另一方面,拥有绝对控制权的大股东也可能为了追求私人收益而损害债权人利益,加剧股东与债权人之间的代理问题。鉴于股权集中的这种双重影响,提出假设1a:

假设1a:在其它条件不变的情况下,股权集中度对债务资本成本具有显著影响,但影响方向不确定。

如果股权制衡度较高,其它股东能对大股东进行有效的监督,可以限制大股东损害其它股东和债权人利益的动机和行为,债务的违约风险降低,债权人会要求较低的风险溢价,会降低债务资本成本。因此,提出假设1b:

假设1b:在其它条件不变的情况下,股权制衡度与债务成本显著负相关。

4.1.2 薪酬激励与债务资本成本

降低上市公司代理成本,不仅需要对管理层进行有效监督,也需要对管理层进行适当激励。高管薪酬水平的增加将使管理者和股东的利益趋于一致,从而激励管理者按照股东利益行动,减少代理成本。良好的公司经营绩效提高了公司偿还债务的能力,违约风险降低,有助于降低债务资本成本。因此,提出假设2:

假设2:在其它情况不变的情况下,薪酬激励与债务资本成本显著负相关。

4.2 回归模型

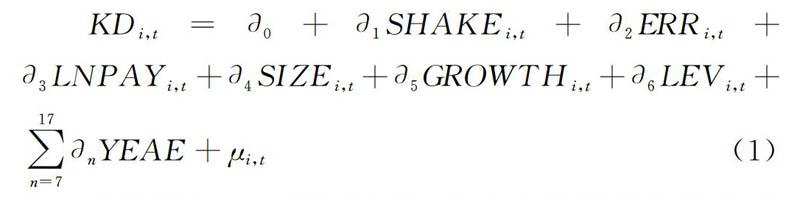

在模型中,KD是因变量,表示企业的债务资本成本;SHARE、 ERR以及LNPAY是自变量,SHARE为股权集中度,ERR为股权制衡度,二者共同表示企业股权结构;LNPAY表示高管薪酬;SIZE、GROWTH和LEV是控制变量,SIZE表示企业规模,GROWTH表示企业成长性,LEV表示资产负债率。变量的类型、名称以及计量方法,见表2。

4.3 描述性統计分析

从表3中可以发现:(1)债务资本成本(KD)的平均值为0.0257,中位数为0.0248,标准差为0.0148,最小值接近于0,最大值为0.0520;(2)第一大股东平均持股比例 (SHARE) 为 34.05%(0.3405),第二大股东与第三大股东持股比例之和占第一大股东持股比例(ERR)的平均值为46.45%(0.4645);(3)高管薪酬的平均值为13.9097,中位数为13.9288,最小值为12.6568,最大值为15.1864,标准差为0.6790;(4)企业规模的平均值为21.8766,中位数为21.7806,最小值为20.1838,最大值为23.9715,标准差为1.0306;(5)企业成长性的平均值为0.1483,最小值为-0.2505;(5)资产负债率(LEV)平均值为0.4868。

4.4 相关分析

变量之间的相关系数,见表4。

从表中可以看出:(1)股权集中度与债务资本成本的相关系数为-0.0260,但不显著;(2)股权制衡度与债务资本成本的相关系数为-0.0649,在1%的显著性水平下显著负相关;(3)薪酬激励与债务资本成本的相关系数为-0.2052,且在1%的显著性水平上显著;(4)企业规模、企业成长性与债务资本成本的相关系数分别为-0.0640、-0.1168,且在1%的显著性水平上显著;资产负债率与债务资本成本的相关系数为0.1948,且在1%的显著性水平上显著。

4.5 回归分析项目

从表中可以看出:(1)股权集中度的回归系数为负,且显著,说明股权集中度越高,债务资本成本越低,大股东能有效降低债务资本成本。在债权人看来,大股东对管理层的监督比大股东可能的利益侵害更重要。 假设1a得到验证。(2)股权制衡度的回归系数为负,且显著,说明股权制衡度越高,债务资本成本越低,假设1b得到验证。(3)薪酬激励的回归系数为负,且显著,说明薪酬激励强度越大,债务资本成本越低,假设2得到验证。(4)企业规模、企业成长性与债务资本成本显著负相关,资产负债率与债务资本成本显著正相关。

5 研究结论

以2007—2016年上海证券交易所和深圳证券交易所A股制造业上市公司为样本,对股权结构和薪酬激励如何影响债务资本成本进行理论分析和实证检验。结果发现,股权集中度越高,债务资本成本越低,大股东能有效降低债务资本成本;股权制衡度越高,债务资本成本越低;薪酬激励强度越大,债务资本成本越低。

参考文献

[1]陈少华,陈菡,陈爱华.债务资本成本与资本结构动态调整——基于市场化程度差异视角[J].审计与经济研究,2013,(06):44-53.

[2]汪平,邹颖,黄丽凤.高管薪酬激励的核心重构:资本成本约束观[J].中国工业经济,2014,(05):109-121.

[3]盛明泉,车鑫.管理层权力、高管薪酬与公司绩效[J].中央财经大学学报,2016,(05):97-104.

[4]王蕾、孙仲谋、杜栋.中小企业股权激励机制对债务资本成本的影响研究[J].财经理论研究,2017,(04):86-93.

[5]Bhojraj,S.,Sengupta,P.,Effect of Corporate Governance on Bond Ratings and Yields:the Role of Institutional Investors and Outside Directors[J].The Journal of Business,2003,76(3):455-476.

[6]Anderson,R.(C),Mansi,S.(A),and Reeb,(D)M.,Board Characteristics,Accounting Report Integrity,and the Cost of Debt[J].Journal of Accounting and Economics,2004,37(3):315-342.

猜你喜欢

商业研究(2016年8期)2016-12-20

商业会计(2016年1期)2016-02-18