刍议营改增政策对轨道交通融资租赁业务的影响

2018-09-19 11:44冷晓燕

价值工程 2018年30期

冷晓燕

摘要:伴随着营改增的全面实施,在轨道交通融资租赁业务体系内,要践行营改增的新政策,积极整合管理流程和要点,健全完整的服务机制,确保相关税款管理工作能按照标准化流程有序开展,从根本上提高项目的实际价值。本文集中分析了营改增关于轨道交通融资租赁业务的具体要求,并对其产生的影响予以讨论,仅供参考。

Abstract: With the full implementation of the policy of replacing business tax with value-added tax, in the rail transit financial leasing business system, it is necessary to implement the new policy, actively integrate the management processes and key points, and improve the complete service mechanism so as to ensure the relevant tax management work can carry out the orderly process in accordance with the standardization process and fundamentally improve the actual value of the project. This paper focuses on the specific requirements of the policy of replacing business tax with value-added tax for the rail transit finance leasing business, and discusses its impact, for reference only.

关键词:营改增;轨道交通;融资租赁业务;影响

Key words: to replace business tax with value-added tax;rail transit;financial leasing business;influence

中图分类号:F810.42 文献标识码:A 文章编号:1006-4311(2018)30-0093-02

0 引言

在营改增体系内,对扩围剩余行业增值税相关政策进行了描述,并且从2016年5月1日正式生效运行。在营改增体系内,融资租赁服务税务范围也呈现出差异化趋势,为了有效搭建完整的税收抵扣体系和运行机制,要整合管理路径和管理措施,保证融资性售后回租业务本金不必征税。

1 营改增关于轨道交通融资租赁业务的要求

第一,针对不动产租赁服务以及有形动产租赁服务的要求。一方面,对于不动产租赁服务的税率要控制在11%左右,主要的计税销售额确认机制就是在扣除利息后分析购置税后差额,需要被承租人进行进项抵扣处理。另一方面,对于有形动产租赁服务项目,税率要控制在17%左右,主要的计税销售额确认机制就是在扣除利息后分析购置税后差额,也能被承租人进行进项抵扣。尤其是在文件中,对提供交通运输、基础性电信产业、建筑行业、销售不动产等项目予以探讨和分析,有效将不动产租赁项目和不动产销售项目予以税率统一处理,有效开拓了不动产的业务市场,也为政策管理工作的全面落实奠定了基础[1]。

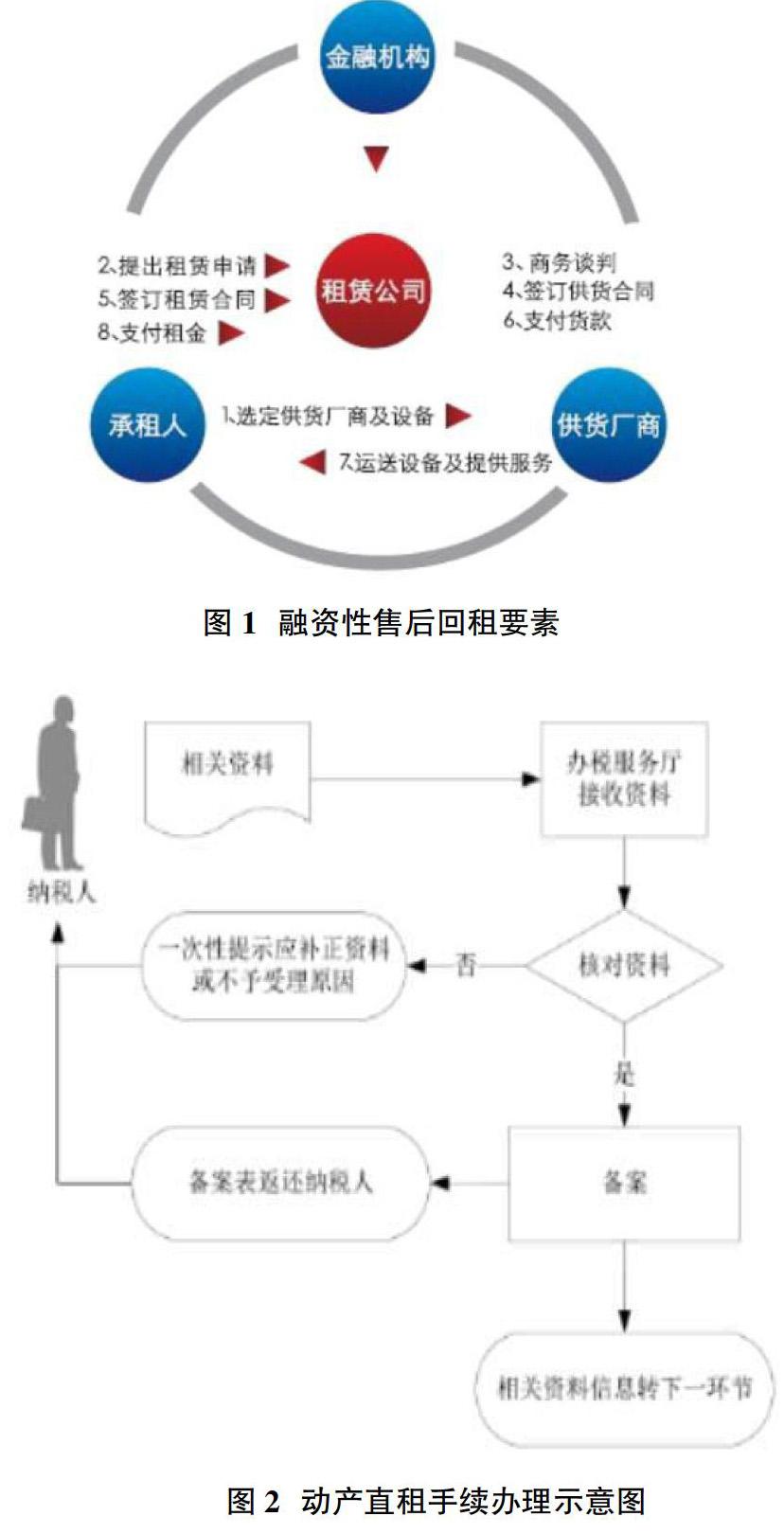

第二,融资性售后回租工作,要求贷款服务项目的税率要控制在6%,主要的计税销售额确认机制就是在扣除本金、利息以及车辆购置税后的基础差额,并不会被承租人予以进项抵扣处理。这种方式不仅有效还原了融资性售后回租業务资金融资服务,也能将相应的税目直接转为贷款服务项,能有效减少融资租赁体系内各个企业之间举债能力不均衡的问题,具体环节见图1。

也正是基于营改增的相关政策要求,为政策连续性以及有形动产融资性售后回租处理效果的优化提供可良好的保障。

第三,出口租赁业务退免税,在营改增项目落实前,财税文件对于飞机、飞机发动机以及铁道机车等方面以融资租赁方式进行出口管理的项目试行了一段时间增值税以及消费税出口退税政策,相应的政策运行结构和整体效果较好。

2 营改增政策对轨道交通融资租赁业务的影响

在营改增政策运行进程中,其本身对轨道交通融资租赁业务产生了一定的影响,使得相关部门在落实具体管理机制和政策体系的过程中,要结合实际需求进行统筹监督,完善管控机制的基础上,确保业务维护项目的时效性。

2.1 判定融资性售后回租

在财税相关文件中对具体内容进行了明确的标注和分析,尤其是在确定销售额的过程中,要将融资租赁业务进行合理性表述,有形动产融资性售后回租工作以及相应的服务项目,都是以有形动产融资租赁服务为根本的。但是,在36号文件中,要求企业在确定销售额度后,要对融资租赁服务和融资性售后回租业务等进行集中约束和管控,能从根本上判定融资租赁业务的实质。融资租赁服务项目主要是指除了融资性售后回租意外的融资租赁服务项目,这种说法并不是将其直接排除在外,而是有效划定了相应的范畴。

直接融资租赁业务体系内,正是因为租赁公司会购买租赁物,出卖人则直接要给予企业相应的发票,在这种交易过程中,就能形成增值税抵扣的经济链条,要想有效保证销售或者是进口货物管理工作的时效性,就要对基本税率进行合理性约束和管理。售后回租的基本目标就是融资,承租人要将基本资产在出售非租赁公司后租回,这就使得融资租赁交易的特性尤为明显[2]。

除此之外,在文件中也规定了,融资性售后回租并不需要完全按照税目的相关要求缴纳增值税,这就表明融资性售后项目的回租依旧处于融资租赁服务体系内,相关部门或者是组织只需要对税负予以系统化考量即可。

2.2 完善增值税抵扣链条

在法律体系内,禁止将不动产作为融资租赁标的物,在实践操作体系内,商业地产、厂房以及桥梁等都是融资租赁业务的关键。然而,在营改增政策体系内,其相应政策要点和管理机制都是围规范性要求开展。在文件中对具体要点进行了描述,不仅要结合交易形式进行区别化分析,也要将融资租赁服务项目进行系统化划分,区分有形动产融资租赁和不动产融资租赁,结合标的物的差异进行区分。将不动产融资租赁服务和销售不动产服务进行统一,都能适应11%的税率参数,从而解决从事不动产融资租赁业务的增值税抵扣问题,确保能按照服务进行合理性征税,以保证相应业务管理工作能顺利开展。

值得一提的是,房地产行业中,售后回租交易过户环节中,相应的税费问题依旧需要引起相关部门的高度关注,合理性管控相应业务的同时,有效发挥融资租赁体系的价值,确保其能房地产去库存方面能发挥实际价值和优势,一定程度上顺应营改增的管理需求。

2.3 界定政策体系

在营改增政策体系运行后,相关文件规定,一些没有经过人民银行或者是银监会、商务部批准的从事融资租赁业务的融资租赁公司都要对资本进行重新整合,尤其是在2016年8月1日之后,资金没有达到1.7亿元,在开展直接租赁或者是售后回租业务的过程中不能落实差额纳税的政策机制。基于此,在落实相应管理机制的同时,要确保注册资本管理效果,将差额纳税项目的条件设置为实收资本,能在规范相应政策体系的基础上,防范风险问题,为企业经营融资租赁业务的实现创设了良好的空间,也能一定程度上推动社会经济的和谐化发展。

2.4 明确即征即退政策

在营改增相关文件中还指出,在实际运营体系中,增值税的实际税负若是超出3%,相应的部分要建立即征即退的政策流程,但是,这种处理机制只是针对有形动产融资租赁项目和售后回租项目,相关部门要从事不动产融资租赁服务工作中,并不适用即征即退政策。也就是说,一部分没有经过人民银行、银监会或者是商务部批准的融资租赁业务要进行合理性整合和管控,积极完善管理路径和管控机制[3]。

需要注意的是,即征即退政策的运行和管理工作要结合实际要求和具体情况进行分析,其本身就是一项过渡性政策的延续,但是,内部设定享受的限制条件就是为了合理化约束相关企业的具体行为,以保证管控工作经营效益最优化。

2.5 售后回租业务

在融资性售后回租工作项目中,回租业务要按照贷款服务项目进行税目征税,合理性判定相应情况后,有效对进项税额进行抵扣和分析,确保业务管理工作的时效性,也为租赁業务发展模式的全面进步奠定基础。

2.6 动产直租业务

在融资租赁直租业务体系建立的过程中,为了顺应营改增政策相关文件的内容和要求,要结合政策执行口径进行统筹分析,合理性完善行业政策稳定性,并且对现有业务进行约束和监督。基本流程见图2。

尤其是在轨道交通行业内,承租方获得的抵扣优势较大,轨道交通装备融资租赁业务无论是出租房还是相应的承租方,都要强化对直租业务的关注度,确保相应工作流程的完整性。并且,结合直租融资租赁的方式,要解决购买方融资的问题,确保能顺应政策管理趋势,合理性优化相应工作的基本水平,在降低税负的基础上,实现利润最大化。

3 结束语

总而言之,在轨道交通融资租赁业务运行过程中,要顺应营改增的相关规定,切实提高具体工作的管理水平,推进不动产直租业务的运行进程,完善业务管理水平,确保利润收益最大化,也为满足市场需求奠定坚实基础。

参考文献:

[1]曹永.全面营改增政策对轨道交通业的影响及对策[J].都市快轨交通,2017,30(4)):24-27,34.

[2]魏敏.轨道交通企业财务适应“营改增”政策初探[J].西部财会,2014(9):19-20.

[3]章强.“营改增”对企业的税负影响及税务筹划重点 ——以房地产企业为例[J].中国商论,2017(9):97-98.

猜你喜欢

机械工业标准化与质量(2022年3期)2022-08-12

装备制造技术(2020年3期)2020-12-25

妈妈宝宝(2017年3期)2017-02-21

中国塑料(2016年3期)2016-06-15

通信电源技术(2016年3期)2016-03-26

智能建筑电气技术(2015年5期)2015-12-10

铁路通信信号工程技术(2014年6期)2014-02-28