人口结构对货币需求的异质性影响

——以老龄化和城镇化为例

2018-09-18 00:39王镱乔

山东财政学院学报 2018年5期

王 艳,王镱乔

(曲阜师范大学经济学院,山东日照 276825)

进入新世纪,我国老龄化程度、城镇化水平不断提高引起了政府部门和学术界的广泛关注和深入研究。然而关于人口结构变化对货币需求影响的研究少之又少。人是经济社会的主体,人口结构的变化必然引起主体收入及财富配置的变化进而会对一国的货币需求产生影响。老龄化程度、城镇化水平是经济社会发展阶段的产物,那么老龄化和城镇化是否会对处于不同社会发展阶段的国家或地区的货币需求产生不同的影响?一方面,改革开放以来我国经济社会快速发展,根据世界银行的标准,我国已经迈入上中等收入国家行列。2020年全面建成小康社会、本世纪中叶基本实现现代化是我国的既定战略方针,届时,我国经济社会将更上一层楼,迈入高收入国家行列;另一方面,我国目前的货币政策工具以数量型为主,理清各变量对货币需求的影响方向和影响程度关系到货币政策的制定和有效性。所以,在我国老龄化程度、城镇化水平不断提高、经济社会快速发展且将要迈上新台阶的转折时刻,研究老龄化程度和城镇化水平对不同社会发展阶段的国家或地区的货币需求是否具有异质性影响具有重大的理论和实践意义。

一、文献回顾和问题提出

国内外学者就老龄化对货币需求的影响进行了大量研究,但研究结果在不同年代、不同国家差异很大甚至相反。Fair and Dominguez(1987)、Fair and Dominguez(1991)分别研究了1954—1987年和1954—1988年美国人口年龄结构对货币需求的影响,结果表明:青壮年人口比例与货币需求正相关,老年人口比例与货币需求负相关。具体来说,20~55岁人口有正的货币需求,并且39岁人口对货币需求最大,随后开始递减,55岁以后对货币需求为负[1-2]。然而,Kenny[3]研究了20世纪60年代88个国家和20世纪70年代105个国家老龄化对货币需求的影响:无论是混合回归还是按时间分段回归,结果都表明老龄化比率提高了各个口径的货币需求。Heer and Mcnelis[4]也对此问题进行了研究:虽然不同的估计方法结果有所不同,但是总体来说,货币需求随着年龄的增加而增加,尤其是40岁以后这种趋势更明显,这与Fair and Dominguez(1987)、Fair and Dominguez(1991)的研究形成鲜明对比。几乎同一时间,贺书伟[5]研究了我国人口年龄结构对货币需求的影响,认为老龄化的增加减少了货币需求。胡翠和许召元[6]的研究则表明,老龄化对我国城乡储蓄(货币需求的一种)存在异质性影响。李建英[7]认为养老保险覆盖率的提高对我国城镇居民消费有正向影响。王平权[8]指出,老龄化对货币需求的影响在不同国家影响不同,这与养老模式有关:中国以家庭养老为主,老龄化减少了货币需求;美国以储蓄养老为主,老龄化增加了货币需求。

国内外学者对城镇化水平对货币需求影响的研究结果也不尽相同。Gravess[9]研究表明,城镇人口比例与货币需求正相关。Kreinin[10]在分析流动性资产决定因素时也认为城镇人口增加了流动性资产需求。Bordo and Jonung[11]对美国、加拿大、英国、挪威和瑞典1870—1975货币流通速度的研究也意味着城镇化的发展提高了货币需求。Kenny[3]认为,由于农业部门以交换为目的的产量比工业部门低,农业部门存在物物交换,所以农业经济越发达,货币需求越低。然而20世纪70年代开始,美国和欧洲相继出现了逆城镇化现象。逆城镇化现象的出现客观上导致和说明城乡差异逐渐缩小,这就动摇了城乡对货币需求异质性影响的理论基础。欧美逆城镇化出现的同时,我国学者熊丘谷[12]、何平[13]、赵留彦[14]、王平权[8]、王曦和杨华阳[15]、涂永红和任倩[16]、谢利平[17]等开始从城乡市场化程度、收入差异、收入形式、金融发展程度、投资需求等方面论证了我国城镇化导致货币需求增加。

人口结构变化是经济社会发展的产物,反过来又可能对处在不同社会发展阶段的国家或地区产生不同的影响。所以,以下两个方面均会导致对该问题的研究出现偏差:(1)时间序列选取过长。在过去的几十年间,很多国家的经济社会状况发生了巨大改变,但是人口结构对经济社会在不同社会发展阶段可能产生不同的影响。此时,时间维度的选取就有可能影响结论;(2)空间维度单一或简单的混合。在特定的某个时间,不同国家处在不同的经济社会发展阶段。所以对具体国家或地区的研究结论就有片面性,简单的混合多个国家也不会得出可靠的结论。基于以上认识,本文将选取较短时间内尽量多的国家或地区,按照一定规则将之分组,以减轻或解决时空维度对结论的影响。目前国内对人口结构与货币需求的研究还相对较少,仅有的探讨主要集中在理论方面。本文拟从经济社会发展的动态视角研究人口结构对货币需求的异质性影响,以拓展和深化该领域的研究。

二、经济社会发展视角下的人口老龄化与城镇化

(一)经济社会发展视角下的人口老龄化

人口年龄结构随人口再生产类型变化而变化。一般而言,人口再生产类型按照出生率、死亡率和自然增长率的不同组合分为3种,不同的人口再生产类型与不同的社会生产力发展水平相适应。原始人口再生产类型的特征是高出生率、高死亡率和低自然增长率,是落后生产力水平的产物。此时,由于温饱和医疗等问题并未解决,人口老龄化问题不会出现;随着社会生产力的进步,人口再生产向高出生率、较低死亡率和高自然增长率转变,这就是传统人口再生产类型。此时,由于温饱等问题基本解决,人口预期寿命开始延长,老龄化问题初现端倪;最后转变为以低出生率、低死亡率和低自然增长率为特征的现代人口再生产类型。此时,由于温饱、医疗等问题基本,虽然出生率降低,但是人口预期寿命大幅度延长,老龄化问题开始受到广泛关注。可以看出,人口老龄化程度随着生产力的发展而提高。以人均收入来衡量生产力水平,可以直观、形象的展现这种关系(见图1)。老龄化比率是指65岁以上老人占总人口的比重。高、中、低收入国家平均老龄化比率是指2010—2015年人均GDP在1万美元以上、2500~10000美元、2500美元以下的56、57、56个国家的平均老龄化比率。从图1可以看出:(1)人均收入越高,老龄化程度越严重;(2)低收入国家老龄化程度提高最慢、中等收入国家次之、高收入国家最快。

图1 高中低等收入国家平均老龄化比率(%)

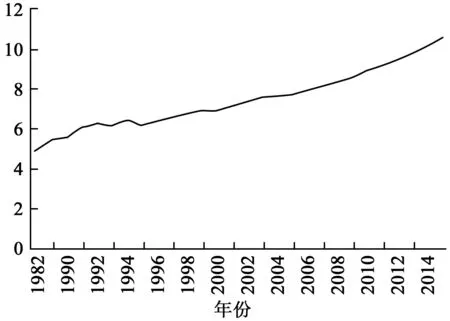

我国的人口再生产类型亦经历了以上3个阶段,从建国伊始的原始人口再生产类型逐步过渡到目前的现代人口再生产类型。20世纪90年代以后,低出生率和低死亡率的双重作用使我国逐渐进入老年型社会。2001年,我国65周岁以上人口占总人口的比例达到7.1%,开始步入老龄化社会。图2显示了我国历年老龄化比率变化情况。与图1相比,我国的老龄化有以下几个特点:(1)老龄化速度快。高收入国家平均老龄化比率25年提高了3.6个百分点、中等收入国家提高了2.4个百分点、低收入国家提高了2.4个百分点,而我国提高了将近5.0个百分点;(2)老龄化程度高。以2015年为例,中等收入国家平均老龄化水平为7.4%,我国却达到了10.5%。

图2 我国1982—2014年老龄化比率(%)

(二)经济社会发展视角下的人口城镇化

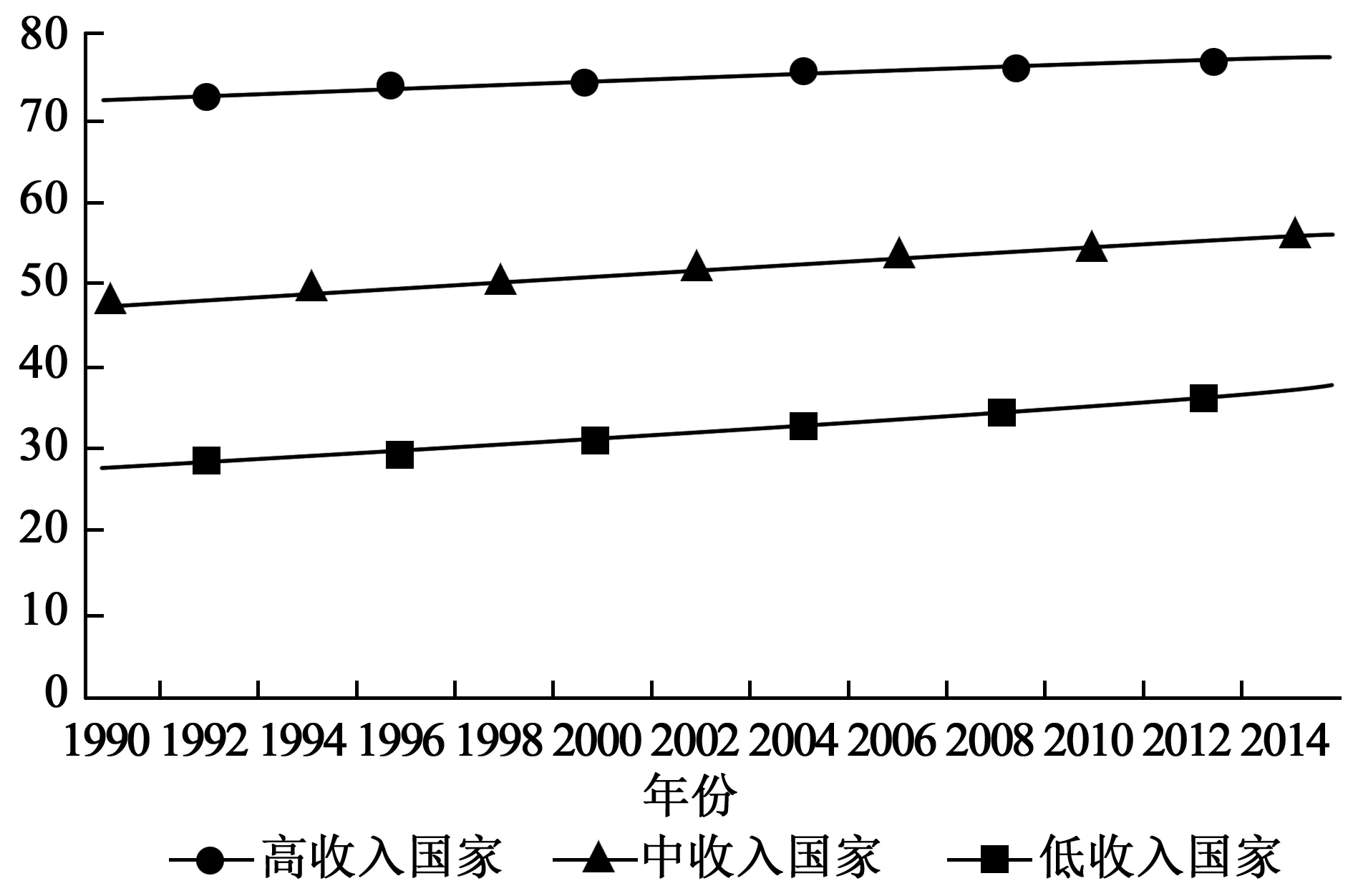

城镇化与老龄化类似。一般而言,经济社会发展水平越高,城镇人口比例越大。同样以人均收入衡量生产力发展水平,高、中、低收入国家的平均城镇化水平见图3。由图3可知,平均收入水平越高,城镇人口比例越大。图4显示了我国历年城镇人口比率。与图3相比,我国城镇人口在比重上与中等收入国家平均水平相当,这与我国的经济社会发展水平相适应。但是,我国城镇人口比率提高迅速:从1990年到2015年提高了30.0个百分点,而同期城镇化最快的低收入国家平均提高了10.0个百分点。

图3 高中低收入国家平均城镇人口比率(%)

图4 我国1978—2014年城镇人口比率(%)

由以上的分析可以看出,人口结构的转变与经济社会发展水平息息相关,人均收入越高,一般来说老龄化、城镇化水平越高。一定的人口结构与一定的社会发展阶段相适应,一定的人口结构对处在不同发展阶段国家的货币需求可能产生不同的影响。所谓货币需求就是人们以货币形式持有的个人财富,个人财富是财富配置的源泉而货币需求是财富配置的结果。人口结构之所以可能会对不同国家的货币需求产生不同影响,是因为不同国家处在不同的经济社会发展阶段,而不同的社会发展阶段会影响个人财富及财富配置方式。从本文的研究目的来讲,不同的社会保障水平、城乡差异程度等都可能会对不同国家经济个体的财富及财富配置方式产生不同影响,进而导致人口结构对不同国家的货币需求产生异质性影响[19-21]。以下本文用定量分析揭示这种异质性是否客观存在。

三、数据选取、模型构建与实证检验

(一)数据选取与描述性统计

人口结构、社会保障水平和城乡差异都与一定的经济社会发展阶段,特别是收入水平相关。故本文将不同国家按照人均收入水平分成高、中、低三组。具体来说:为防止极端情况,本文的人均收入指2010—2014年各国的平均国民收入。借鉴世界银行对高中低收入水平划分标准的同时,为使各组的差距更加明显,本文的高、中、低收入标准分别为12000美元以上、4000~10000美元、1000美元以下。剔除数据严重缺失的样本后,三组分别有25、32、24个国家(地区)。在时期选择方面,鉴于2007年源于美国的次贷危机深刻地影响了个体的财富配置方式以及数据完整性,本文的样本期为2007—2014年。

指标选择方面:本文选取65岁以上人口占总人口的比例作为老龄化指标;城镇人口占总人口的比例作为城镇化水平变量;根据凯恩斯主义货币需求理论,利率和国民收入是影响一国货币需求的重要变量,故本文分别选取存款利率和GDP作为控制变量。本文所有数据来源于世界银行网站。各收入水平国家的数据描述见表1。由表1可知:(1)从GDP来看,各组的均值差距在4倍左右,高中低收入组的差距非常明显;(2)从老龄化程度来看,随着收入水平的提高,老龄化程度也在提高。这与第二部分的分析一致。其中,中等收入国家的老龄化均值已达到7.12%,整体上进入老龄化社会。低收入国家的老龄化程度较低,最大值为5.58%,没有老龄化问题;(3)与第二部分的分析一致,城镇化水平随着收入的提高而提高。其中高收入国家的城镇化平均水平已达76.9%。中低收入国家城镇化水平较低,还有很大的上升空间。

表1 组别国家(地区)数据描述

(二)模型构建

根据以上分析,本文所建模型如下:

其中,M表示广义货币总量;I表示利率;aging表示老龄化程度;cp表示城镇化水平。

一般对时间序列的计量分析需要检验数据的平稳性,宏观面板数据也不例外。本文采用相同根单位根LLC检验与不同根单位Fisher-ADF检验方法分别对3组15个变量进行平稳性检验。除了中等收入国家的log(aging)和log(cp)不能拒绝原假设外,其余变量均在相应的显著性水平上通过检验。为了避免伪回归,本文又用Kao Residual Cointegration Test方法分别对3组国家进行协整检验(见表2),结果表明变量间是协整的,可以直接进行回归分析。

表2 组别国家(地区)数据平稳性与协整检验

(三)实证检验

对面板数据的分析一般包括混合回归、固定效用模型和随机效用模型三种方法。本文使用似然比检验和豪斯曼检验对其进行两两比较,以鉴别最适合本文研究的方法。检验过程及结果见表3。由表3可知,3个组别的似然比检验均拒绝固定效应冗余的原假设,所以在混合回归与固定效应模型之间应该选择固定效应模型;豪斯曼检验均拒绝应该选择随机效应模型的原假设,所以在固定效应模型与随机效应模型之间应该选择固定效应模型。

表3 模型估计结果

由表3可知,GDP对3个组别的货币需求均有显著影响且估计值都在1左右,符合经验估计的结果;城镇化水平对高收入国家没有显著影响,但是对中低收入国家影响显著,且估计值都在1左右。这意味城镇化水平每提高1个百分点,中低收入国家的货币需求就提高1%;老龄化水平对低收入国家没有显著影响,但对高、中收入国家影响显著,且影响的方向截然相反——高收入国家老龄化水平每提高1%,其货币需求就提高约0.42%,中等收入国家老龄化水平每提高1%,其货币需求就降低约0.39%。

最后,本文分别以人均GDP小于2000美元、3000~9000美元、大于20000美元为标准重新分组,对计量结果进行了稳健性检验。结果表明,适当的扩大或缩小收入水平并不会影响本文的基本结论。

所以老龄化程度和城镇化水平对不同国家的货币需求具有异质性影响。如果把一国经济社会发展的过程简单地看成是人均GDP不断提高的过程,那么以上分组可以看作是一国从落后走向现代化的历程。所以以上结论同样可以解释老龄化和城镇化对一国货币需求在不同阶段的异质性影响。这尤其要引起经济社会转型时期国家的注意。

四、老龄化、城镇化对货币需求异质性影响的解释

老龄化程度和城镇化水平之所以对不同国家的货币需求具有异质性影响,可能是由于不同收入国家在社会保障水平和城乡差异上存在差距。

社会保障水平与一定的经济社会发展水平相适应。收入水平越高,社会保障覆盖面及保障程度一般也就越高。社会保障水平的差异在一定程度上决定了主体的资产配置方式进而影响货币需求。在高收入国家,良好的社会保障机制让年轻人敢于消费,所以居民储蓄率一般较低。将个人财富以非货币的形式进行配置必然减少货币需求。然而退休以后,个人工资性收入消失或大幅度减少:一方面,老年人会将养老金和个人养老储蓄变现;另一方面,老年人出于交易动机和预防动机节约开支,倾向于流动性高、收益稳定的资产,会增加持有流动性较强的货币,这些都将增加货币需求。所以,高收入国家老龄化程度与货币需求正相关。但对于中等收入国家而言,居民退休或年老以后并没有或者仅有少量的养老保险,这样老年人会:(1)重新配置财富,将货币财富转化为消费品;(2)依赖子女养老,子女由于赡养老人导致的未来支出不确定性,会一定程度压缩当期消费,这就减少了子女的货币需求。所以中等收入国家老年人口比例上升会减少货币需求。可见,人口年龄结构对货币需求的影响与社会保障程度有关:高收入国家社会保障程度较高,人口老龄化增加货币需求;中等收入国家社会保障程度较低,人口老龄化降低货币需求。

城乡二元结构也是经济社会发展阶段的产物。它伴随着生产力适度发展而来,也将随着生产力高度发展而消失。发展中国家一般表现出明显的城乡二元结构。此时,城乡货币需求也就存在着二元结构。熊丘谷[12]、何平[13]、赵留彦[14]、贺书伟[5]、王曦和杨华阳[15]、涂永红和任倩[16]、谢利平[17]、朱勤[18]从城乡收入水平、收入形式、金融发展程度、市场化程度、投资需求、消费模式等方面讨论过该问题。但是随着刘易斯拐点的越过,城乡货币需求的二元结构趋于统一,此时虽然城镇化还在进行,但是不会对货币需求产生影响。中低收入国家城乡货币需求存在着二元结构而高收入国家城乡货币需求趋于统一。所以虽然平均城镇化水平都在提高,但是城镇化与中低收入国家的货币需求正相关而不会对高收入国家的货币需求产生显著影响。

五、结论及政策建议

本文借鉴世界银行对国家收入层次的划分标准并充分考虑组别间的差距,以2010—2014年的人均GDP为标准,将各国划分为高收入、中等收入和低收入三组,研究了人口老龄化和城镇化对处于不同经济社会发展阶段的国家(地区)的货币需求的影响。结果表明,人口老龄化和城镇化对不同国家的货币需求的影响具有异质性:人口老龄化对低收入国家的货币需求没有显著影响、对中等收入国家的货币需求有负影响、对高收入的货币需求有正影响;城镇化对中低收入水平国家的货币需求有正向影响,但对高收入国家的货币需求并无显著影响。本文从社会保障水平和城乡差异两方面对以上结论进行了解释,认为这是经济社会发展不同阶段的结果。

对于我国而言,2015年人均GDP已达7925美元,根据世界银行的标准,我国现在属于上中等收入国家水平。按照本文的收入划分标准,我国也属于上中等收入水平。在此阶段,城镇化进程带动我国货币需求增长、老龄化程度降低了我国的货币需求。但是我国人均GDP增速很快,2020年全面建成小康社会、本世纪中叶基本实现现代化是我国的既定发展战略,届时,我国经济社会发展将更上一层楼,进入高收入国家行列。我国人口老龄化的问题会更加凸显,城乡差异进一步缩小。老龄化和城镇化对我国货币需求的影响也将随之发生变化。

目前我国货币政策工具以数量型为主,理清各变量对货币需求的影响方向和影响程度,关系到货币政策的制定和有效性。所以在经济社会发展阶段的转型时期要充分考虑人口结构变化对我国货币需求的影响。基于以上分析,本文提出如下对策建议:第一,货币政策的科学决策要系统考量多种影响因素。在制定和推行货币政策时,要充分考虑我国经济社会发展的阶段,认识到人口结构对货币需求影响的异质性,综合考虑国民收入水平、人口结构、区域及城乡差异、社会保障体系、金融发展程度等因素。中国国情的差异性决定了其自身特定的发展规律,不能照搬既有理论和其他国家宏观调控的经验,要权衡我国社会经济发展的具体情况,适时调整货币政策;第二,提高货币政策的有效性。货币政策的效力在经济发展的不同阶段,受到经济社会特征的影响也不同。在中国,老龄化、城镇化进程带来人口结构的持续变化,伴随国民经济发展,社会保障水平逐渐提高,经济金融体系不断完善,城乡居民消费结构和资产配置随之发生改变。提高政策有效性,需要厘清对货币政策有效性影响的关键因素,审时度势调整政策,并优化货币政策传导机制;第三,完善货币政策框架。在我国经济转型时期,丰富货币政策工具,从数量型调控为主,向兼顾数量型和价格型的混合型货币工具转变,并注重与财税等其他政策的协调作用。

猜你喜欢

临床肝胆病杂志(2022年8期)2022-11-23

中老年保健(2022年2期)2022-08-24

中国临床医学影像杂志(2022年6期)2022-07-26

肝博士(2022年3期)2022-06-30

现代企业(2021年2期)2021-07-20

铁道学报(2018年5期)2018-06-21

当代贵州(2018年4期)2018-01-26

中国市场(2016年12期)2016-05-17

廉政瞭望(2015年7期)2015-09-10

中国卫生(2014年10期)2014-11-12