商业银行个人理财业务发展问题研究

——以鹰潭市为例

2018-09-18 11:49

金融经济 2018年16期

近10年以来,鹰潭城乡居民储蓄存款呈高速增长状态,预计2017年鹰潭城乡居民储蓄存款可突破400亿元。居民储蓄存款大幅增长,风险承受能力也相应地提高,导致银行传统的定期存款业务逐渐无法满足居民的金融需求。此外,随着利率市场化基本完成和互联网金融对银行传统存贷业务的冲击,发展新业务、寻求新利润增长点成为银行的迫切需求。个人理财业务对商业银行拓宽市场、提高竞争力具有重要作用,逐渐成为其新的利润增长业务。本文首先分析鹰潭地区商业银行个人理财业务发展现状及其存在的问题,最后针对监管机构、银行、投资者三方面提出相应的建议。

一、鹰潭商业银行个人理财业务发展现状

目前,鹰潭地区共有9家商业银行分支机构和3家地方法人银行机构,法人银行机构只有鹰潭农商银行具有发行理财产品的权限,其余商业银行分支机构没有发行权限,是代理销售其总行发行的理财产品。

(一)从规模及收入来看,个人理财业务呈不断增长趋势

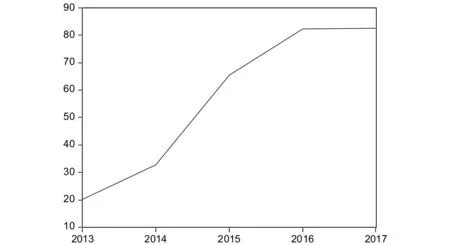

鹰潭城镇居民可支配收入由2007年11290元上涨到2016年29116元。越来越多的居民开始追求资产的保值、增值,这大大地促进了商业银行个人理财业务的发展。自2013年以来,银行发行和代理销售理财产品期数不断增加,2017年全年鹰潭辖内全部商业银行发行和代理销售的理财产品已经突破了5000期。个人理财产品余额不断攀升,商业银行理财产品规模从2013年的20.11亿元上升到2017年的82.65亿元,具体如图1所示,个人理财业务保持持续良好地增长趋势。此外,理财产品产生的中间业务收入也在逐年递增,以工商银行鹰潭市分行为例,2017年工商银行鹰潭市分行个人理财业务产生的中间业务收入达到了750.08万元,占总中间业务收入的9.72%,较2013年增加了597.77万元,如表一所示。

图1 鹰潭辖内商业银行个人理财业务规模

时间理财产品余额总中间业务收入理财产品产生的中间业务收入20137338912313.99152.31201410611212324.03219.3320151282299408.63526.1820161512308894.31487.552017202810.187713.44750.08

(二)从收益类型来看,非保本浮动收益型理财产品占比较高

从统计数据上来看,目前鹰潭地区商业银行发行或代理销售的理财产品主要是“非保本浮动收益型理财产品”,截止2017年12月末,“非保本浮动收益型理财产品”的规模已经达到75.08亿元,占比高达90.84%,比2013年12月末的6.32亿元规模扩大了10倍以上。相较于“保本型理财产品”,其资本金损失风险由客户自行承担,银行通常将其列入表外资产,受到监管较少,银行可以通过拓宽投资范围以获得更高的收益率,所以越来越受到银行的青睐,但面临的风险程度也更大。

图2 2017年末鹰潭辖内商业银行发行或代理销售的理财产品结构

(三)从运作模式来看,以中短期封闭式理财产品为主

目前,商业银行发行或代理销售的理财产品多数为封闭式理财产品,相较于开放式理财产品,封闭式理财产品无论在募集数量和规模上都占据绝对优势地位。从募集数量上看,封闭式理财产品期数占每年总募集期数的95%以上,虽然封闭式理财产品余额近年来占比不断下降但仍然在70%以上。封闭式理财产品期限普遍较短,主要是1个月-3个月的短期理财产品和3个月-1年的中期理财产品,1个月以下超短理财产品和1年以上长期理财产品比较少见。90%以上理财产品期限在一年以内,但是他们投资的资产剩余期限大多数都超过一年。

(四)从客户类型来看,个人理财业务中高端客户占比较高

随着商业银行个人理财业务逐渐普及,个人理财客户数量越来越多。以工商银行鹰潭市分行为例,截止2017年12月末,理财产品客户持有人数为23446人,比2016年末新增客户人数3621户,增长率为18.26%。在持有理财产品的客户群体中,五星级及以上星级客户数量占比超过80%。持有理财产品客户主要集中在30-50岁年龄段,约占理财产品总销量的70%,此类型客户具有良好的经济基础和较高的风险承受能力,对资产的保值和增值也具有更高的意愿。

二、商业银行个人理财业务存在的问题

(一)银行理财产品同质化严重,竞争优势不明显

目前,鹰潭除2家村镇银行外,其他商业银行都已推出各自的理财产品,例如建设银行的“乾元系列”、上饶银行的“保利系列”、鹰潭农商银行的“福临门系列”等。虽然理财产品名称有所不同,但各理财产品具有非常相似的产品期限与风险特征描述,投资标的物也无外乎是由证券、外汇、保险等金融资产组成的投资组合。不同银行理财产品的差异化程度很低,并没有根据客户个性化需求与实际需要来设计理财产品。银行理财产品较网络平台理财产品缺乏明显竞争优势,例如腾讯推出的理财通,货币基金T+0模式,平均年化率高达4.3%,且还推出了工资理财、梦想计划等个性化理财服务,有的年平均收益率高达5%。

(二)对客户风险提示及信息披露不充分

大部分商业银行在营销、宣传理财产品时,着重对理财产品的投资金额、投资期限、预期收益率等事项进行说明,风险提示仅仅只是一种形式,例如“本人已经阅读风险揭示,愿意承担投资风险”等,而没有详细客观地向客户介绍理财产品的投资标的、运营机制以及存在的风险。理财产品运作期间,商业银行也没有适时向客户进行产品跟踪信息披露,客户无法查询所持有理财产品在兑付前的运行状况,基本上是处于投资盲区。随着商业银行理财产品刚性兑付逐渐被打破,一旦出现无法兑付的情况时,银行并没有明确规定相应的处理措施。

(三)个人理财业务从业人员综合素质不高

经调查发现,鹰潭地区商业银行的理财经理多数是从前台转岗而来的,甚至存在刚从学校毕业的学生,往往只是经过简单的理财知识培训就直接上岗,而没有相应的从业人员资格认证,这部分从业人员很大程度上只是理财产品销售人员,距离真正意义上的理财经理还有很大的差距。此外,商业银行追求人力资源最大化利用,近年来鹰潭地区商业银行正在实施“减员增效”战略,导致“一人多岗”的现象在银行网点普遍存在。岗位分工不明确,大堂经理、网点柜员和客户经理都能够销售理财产品,导致商业银行不能对理财产品销售进行有效管理。

(四)投资者风险防范意识淡薄

鹰潭属于中部地区欠发达城市,大部分投资者缺乏必要的金融知识,对商业银行理财产品更是不甚了解,甚至有人认为理财产品是储蓄存款的替代品,将理财产品的预期收益率误认为是最终收益率。经调查统计发现,70%的理财产品持有人集中在30-50岁年龄段,然而他们在购买理财产品时,仅是通过商业银行工作人员推荐,风险测评大部分是由理财经理代理,风险防范意识不强,对于理财产品风险揭示书中的各项条款也没有认真仔细阅读。同时也不会认真评估自己的风险承受能力,对理财产品的投资抱有一种投机侥幸的心理。

三、促进商业银行个人理财业务健康发展的建议

(一)银行理财产品逐步向开放式净值型转化

当前,鹰潭地区商业银行个人理财产品多为中短期封闭式浮动收益型产品,这种产品灵活性较差,到期后商业银行按照事前约定的收益兑付给理财产品持有客户,在市场波动的情况下银行方面容易面临流动性风险及利率风险等。而开放式净值型理财产品的投资期限较长,投资客户也可以随时赎回,产品的收益是根据资金的实际投资运作情况而确定,盈亏由客户自行承担,这种产品可以打破商业银行理财产品兑付的惯例。同时,这种理财产品不仅满足了银行流动性的需求,也能提高客户的风险防范意识。

(二)创新个人理财业务服务模式,规范信息披露

一是创新个人理财业务服务模式。为客户提供多样化、差异化的理财综合性产品及其相应的理财方案等服务。商业银行应充分发挥自身优势,最大程度上满足客户的差异化需求,进而有效开发新的优质客户。如设计出代发工资户理财套餐、个体工商户理财套餐、个人定期储蓄理财套餐、助学理财等。二是对理财产品进行全面信息披露,商业银行应当对其发行或代理销售的理财产品进行详细全面的信息披露。一方面理财销售人员要充分了解理财产品的风险,并在营销时准确、清晰地向客户揭示产品存在的风险。另一方面在理财产品运作期间,向客户提供其市场表现情况报告、收益情况报告、理财产品账单等产品运营情况,要充分保障客户的信息知情权。银行方面不得发出任何误导客户、夸大理财产品收益率的言论。

(三)提高商业银行理财从业人员素质

商业银行个人理财业务要想发展得越来越好就必须要培养一批高素质的专业化理财团队,不仅要精通理财方面的知识,还要掌握保险、证券以及基金等方面的知识,为客户设计出完善的理财计划。一是定期组织员工培训,充分提升员工服务意识和服务能力,使其在实际工作过程中能够根据客户的差异化需求为其提供全面性、高质量的理财服务。二是商业银行应建立理财从业人员资格管理体系,要求从业人员必须通过专业认证考试,具备丰富的工作经验。三是建立理财从业人员问责机制和考核评价,对违规操作的人员取消资格,并承担相应的处罚。

(四)强化投资者的风险防范意识

一是金融监管机构联合金融机构持续开展金融知识宣传工作,加大对居民的投资风险教育,提高居民金融知识水平、风险识别能力和反金融欺诈能力。二是投资者自身要主动学习理财方面的金融知识,对理财业务的风险和收益属性有清晰的认知,能够根据自身的风险偏好程度进行理性投资,树立正确的理财观念。三是监管部门引入第三方评测市场,提高风险预警质量。一方面对商业银行形形色色的理财产品作出综合评级,另一方面针对不同客户的风险偏好及承受能力提出相应购买建议,逐步专业化、制度化,使投资者在投资之前充分了解自身所面临的风险。

(五)加大对银行个人理财业务的监管力度

一是做好个人理财业务的统计分析工作,要求商业银行定期报送相关的业务指标数据,密切关注商业银行个人理财业务的发展变化情况,及早发现问题,并采取相应的纠正措施。二是出台并完善针对个人理财产品的信息披露制度,要求商业银行在个人理财产品的销售环节向客户履行详细的告知义务,充分揭示产品存在的风险,避免由于风险提示不足而导致的损失和纠纷。同时要求银行方面充分披露理财资金投向,确保理财资金投资符合国家宏观经济政策。三是完善个人理财业务的相关法律法规,为商业银行发展个人理财业务提供法律依据,促进其健康发展。

猜你喜欢

速读·上旬(2021年11期)2021-10-12

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21