房地产金融市场的发展挤走了制造业?

——基于长三角地区的分析

2018-09-18 11:50

金融经济 2018年16期

一、 房地产金融市场与制造业发展关系的经验事实

自90年代以来,随着住房货币化推广,中国房地产金融市场发展迅猛,无疑其创新和健康发展有十分重要的意义,特别是作为国民经济支柱的房地产业,能利用金融工具使资金供求双方达到双赢,实现资源的高效配置。但若本末倒置,房地产金融市场的存在只是过度信贷扩张,将用于实体经济发展的资金剥离转投虚拟经济,其发展必然会畸形,次贷危机的戏码会再次上演。且在四万亿的影响下信贷政策放开,高杠杆的热钱涌入房地产市场,房子的功能已不局限于住房而是以投机为目的,房地产市场过度金融化易导致房价过高而形成坚硬泡沫。与此同时,金融危机爆发导致制造业出口下降,一些制造业大省接连传来工厂倒闭的消息引起不少关注。近年来,金融机构对房地产业贷款规模剧增,对制造业放款却是急剧下降。资本涌入利润高的房地产行业,房企高杠杆率无法保障整个实体经济平稳运行,将使房地产业进一步偏离民生属性,放大其金融投资属性。而制造业又缺乏资金,丧失创新升级的动力。像制造业巨头雅戈尔成为杭州“地王”的例子数不胜数,这不仅会加剧房地产金融市场的火热,也挤走了制造业。从长远来看,这将对中国经济的持续健康发展产生巨大的威胁。基于以上背景,本文探究房地产金融市场发展对制造业到底是挤出还是促进效应。它又是如何相互影响的?我们又应该如何调控?

二、 文献综述

房地产投资占固定资产投资的 26.2%,郭颖,李畅,梁云芳认为房地产金融市场健康发展对优化资源配置,使资金直接或间接投入房地产开发、经营管理和消费,对促进经济增长有不可忽视的作用。罗知实证表明房地产金融市场发展畸形会导致杠杆过高、投资过热和资源错配,降低资源再配置效率和制造业全要素生产率。林嵩认为房地产业的高杠杆率,导致信贷资金错配,减少制造业创业活动与生产率。李梓泉认为市场风险和信用风险贯穿于房地产金融市场的各个环节,如何加强房地产金融市场管理是我们亟待解决的问题。本文贡献在于:1.选用特殊的长三角地区作为样本。2.对房地产开发资金来源的总量和结构分析,从而衡量房地产金融市场的发展,探究其对制造业的影响机制,从金融市场解决经济问题。3.运用固定效应混合系数模型,协整检验和格兰杰检验进行数据分析理、估计参数和检验显著性。由此优化投资决策并给予政策制定者理论支持。

三、 基于省级面板数据的房地产金融市场与制造业发展的匹配性计量

(一) 选用2001-2016年的浙江、上海、江苏面板数据,来源:房地产统计年鉴,国家统计局,制造业统计年鉴。被解释变量:制造业产值。地区房地产金融市场的发展程度可用房地产开发资金来源中银行及非银行金融机构贷款,个人抵押贷款,外资等总量及增量来衡量。因为这些融资方式属于房地产金融市场范畴。利用房地产金融工具筹得资金越多,说明该地房地产金融市场越繁荣。

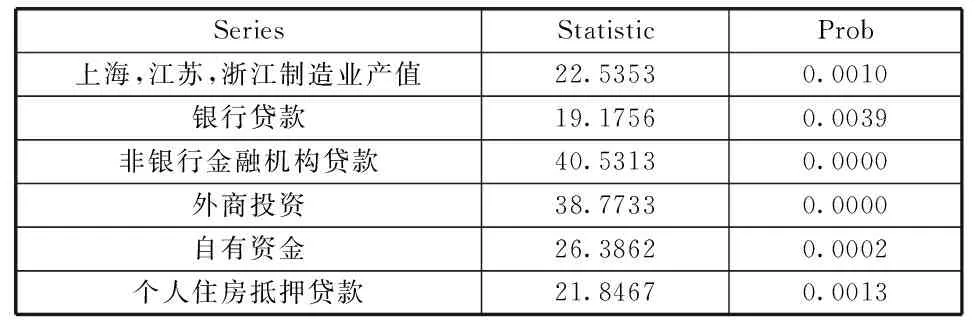

(二) ADF单位根检验:在二阶差分的情况下,两省一市的各变量不存在单位根,序列二阶平稳。

表1

(三) 协整检验:时间序列为二阶平稳,检验分两步进行。1.协整回归,用OLS法估计残差方程。2.对残差序列进行单位根检验,结果显示残差序列是平稳序列,表明三个地区各变量之间分别存在协整意义上的长期均衡关系。

(四) 格兰杰因果检验:模型是时间序列,有滞后变量,需用格兰杰因果检验两个变量因果性方向。检验表明,三省的解释变量和各解释变量均不存在格兰杰双向因果关系,即两者不互相产生影响。

用统计量 F=(RRSS-URSS)(NT-N-K+1)/(N-1)URSS~F((N-1,N(T-1)-K+1)) 选择混合效应模型或固定效应模型,模型(Daniel J. )URSS为固定效应模型残差平方和=3550.RRSS为混合回归模型残差平方和=1167.N为个体数,T为时间,K是解释变量个数。原假设为建立混合回归模型。 F=25.5248>F(2,11 ),拒绝原假设,选择多元线性固定效应模型如下:

Yi=α1+β2x1i+β3x2i+β4x3i+β5x4i+β6x5i+β7x6i+ei (i=1,2,3,表示上海,江苏,浙江,x1,x2,x3,x4,x5,分别指银行贷款总额、非银行金融机构贷款总额、个人住房抵押贷款、外资、自有资金)

利用怀特检验异方差,对模型一阶差分和加权,结果显示,模型拟合优度高、不存在自相关。怀特检验显示P=0.039,已无异方差。

上海:Y

(4.69) (4.02) (0.859) (32.79) (0.987)

t=(0.994)(-2.29) (0.445)(-2.06)(3.593)

江苏:Y

(2.005) (5.020) (0.322)(9.756)(0.739)

t=(-2.067) (-2.567) (16.489) (0.357) (6.948)

R2=0.998569 F=896.9175 DW=1.96631

四、 结论

地区经济发展状况,房地产金融市场发展程度,产业特征和贸易政策不同决定了其影响机制。值得关注的是,两省一市的个人住房抵押贷款发展都对制造业产值有明显促进作用。而江苏银行贷款和非银行金融机构贷款用于房地产开发越多,制造业越会受挤压。浙江的非银行金融机构和外商投资对房地产提供资金越多,会挤走制造业。而在上海都表现出促进效应。原因在于上海外资充足和金融市场更加发达,制造业不存在资金不足的发展问题。且上海制造业发展涉及出口贸易等国民经济命脉,由中央政府支持与监控和雄厚的资金支持,制造业发展必然不会落后。完整的金融产业链充分发挥了“先发优势”和“规模优势”。但是浙江、江苏不同于 作为“金融中心”的上海,稚嫩的房地产金融市场必然成为泡沫的温床和投机者的利刃,击垮羸弱的制造业。为了宏观经济两大支柱性产业健康发展,提出政策建议如下:1.加快金融体制深化改革,建立统一开放的房地产金融体系,抑制虚拟资本运作的套利行为。2. 坚持“房子是用来住的,不是用来炒的”定位,着力推进国民经济均衡和协调可持续发展,制定差异化的房价政策,化解局部地区楼市潜在的泡沫危机3.以技术为引导,创新驱动发展,加快推进制造业转型升级,从而有效的回避或缓解挤出效应。

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

网络安全与数据管理(2022年3期)2022-05-23

北京航空航天大学学报(2020年10期)2020-11-14

自动化学报(2019年6期)2019-07-23

西安工程大学学报(2016年3期)2016-06-05

电子科技(2015年8期)2015-12-18

河南科技(2015年8期)2015-03-11

中国外汇(2015年11期)2015-02-02