2017年新能源和可再生能源发展现状及趋势研究

2018-09-13 01:57中电能源情报研究中心封红丽

电器工业 2018年8期

/ 中电能源情报研究中心 封红丽/

2017年,新能源和可再生能源投资继续大幅下滑,特别是风电投资继续保持投资骤降模式;

新能源和可再生能源累计装机占比不断提高;光伏新增装机规模创历年新高,火电、核电和风电新增装机均下降。2017年,新能源和可再生能源发电量19461亿千瓦时,约占全部发电量的30%;可再生能源利用水平不断提高。

一、总体发展概况

(一)新能源和可再生能源投资放缓

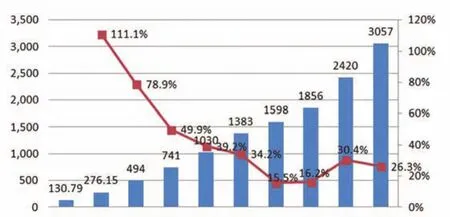

2017年,新能源和可再生能源投资继续大幅下滑,特别是风电投资继续保持投资骤降模式。中电联数据显示,2017年,风电投资643亿元,同比下降30.6%;水电投资618亿元,与上年基本持平;核电投资395亿元,同比下降21.6%。

从趋势上看,水电投资在经历四连降后,2017年趋于平稳,且受水资源及地理选址限制,今后的水电投资空间将继续压缩。风电投资规模继续保持大幅缩减态势,主要受2020年5%弃风率目标的约束以及风电价格大幅下降的影响。核电投资也保持持续下跌态势,主要是由于2016年和2017年核电没有新核准项目。太阳能投资连续四年持续增加,受光伏新政约束,预计2018年太阳能投资有可能下滑。

(二)新能源和可再生能源累计装机大幅增加

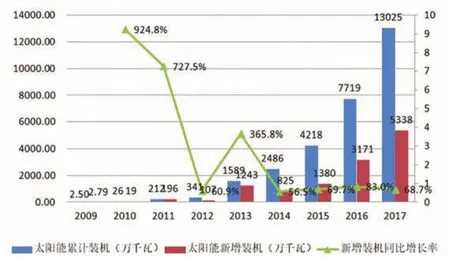

新能源和可再生能源累计装机占比不断提高。中电联数据显示,2017年,新能源和可再生能源累计装机占比达38%,同比增加2个百分点。其中,水电累计装机34119万千瓦(其中抽水蓄能发电2869万千瓦、增长7.5%),同比增长2.7%;并网风电累计装机16367万千瓦,同比增长10.5%;并网太阳能发电累计装机13025万千瓦(其中分布式光伏发电2966万千瓦),同比增长68.7%;核电累计装机3582万千瓦,同比增长6.5%。

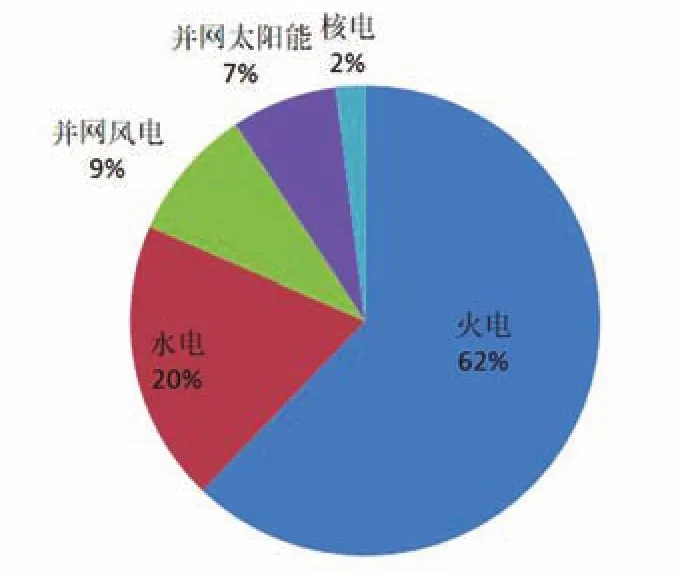

从电源装机结构上看,新能源和可再生能源装机占比增量几乎全部来自太阳能占比增量。2017年,火电装机占比62%,水电、风电、太阳能发电、核电装机分别占19.2%、9.21%、7.33%和2.02%。其中,2017年新能源和可再生能源占比同比增加2个百分点,主要是由于太阳能发电装机同比增加了2个百分点。

(三)新能源和可再生能源新增装机呈现“两增三降”局面

光伏新增装机规模创历年新高,火电、核电和风电新增装机均下降。2017年是光伏新增装机规模最大的一年,并首次超过火电新增规模,主要是光伏扶贫、光伏领跑者、光伏发电上网电价调整等政策促进太阳能发电装机容量新增5338万千瓦,同比增加2167万千瓦。其次,新增水电1287万千瓦,同比增加了108万千瓦。火电和核电新增规模均大幅减少,风电新增规模较上年也有所缩减。其中,新增火电4578万千瓦(其中新增煤电3504万千瓦),同比减少470万千瓦,国家化解煤电产能过剩措施初见成效,火电及煤电新增规模连续三年缩小。新增并网风电1952万千瓦,同比减少72万千瓦。新增核电218万千瓦,同比减少502万千瓦,是5年来核电新增规模最小的一年。

图1 2009~2017年新能源和可再生能源投资情况

图2 2009~2017年新能源和可再生能源累计装机

图3 2017年全国电源装机结构

新增装机的结构和地区布局进一步优化。东、中部地区新增新能源发电装机容量占全国新增新能源发电装机的76.0%,比上年提高18.1个百分点,新能源发电布局继续向东中部转移。

(四)新能源和可再生能源发电量占比30%

2017年,新能源和可再生能源发电量19461亿千瓦时,约占全部发电量的30%。其中,水电发电量11945亿千瓦时,占全部发电量的18.6%,同比增长1.7%;风电发电量3057亿千瓦时,占全部发电量的4.7%,同比增长26.3%;核电发电量2483亿千瓦时,占全部发电量的3.9%,同比增长16.5%;太阳能发电量1182亿千瓦时,占全部发电量的1.8%,同比增长78.6%。

(五)弃风弃光情况有所改善

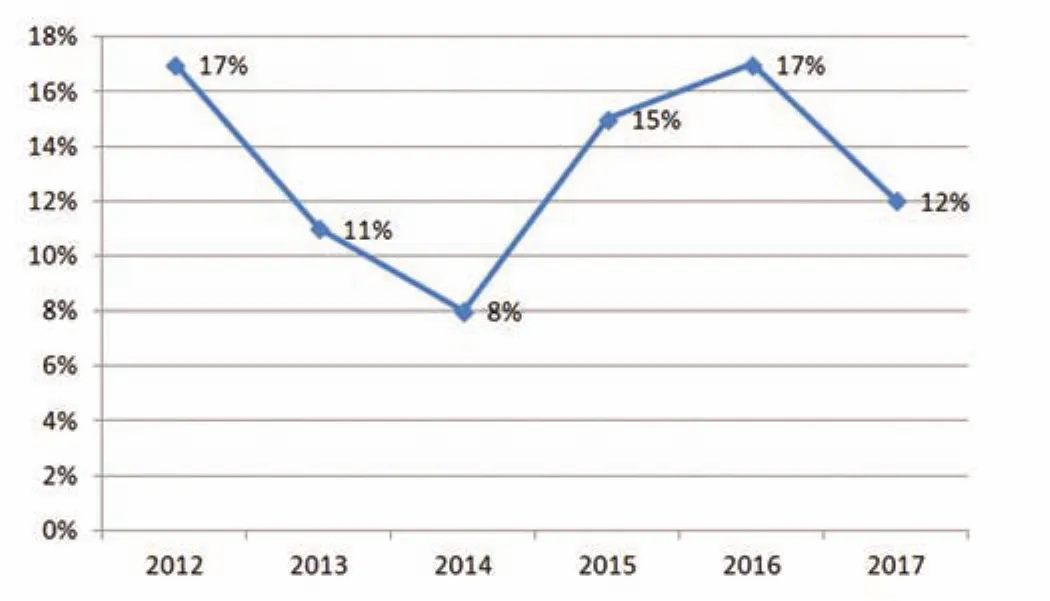

可再生能源利用水平不断提高。国家能源局数据显示,2017年,全国水能利用率达到96%左右;弃风电量419亿千瓦时,同比减少78亿千瓦时,弃风率12%、同比下降5.2个百分点,是三年来首次弃风电量和弃风率“双降”;弃光电量73亿千瓦时,弃光率6%,同比下降4.3个百分点。大部分弃风限电严重地区的形势有所好转,其中甘肃弃风率下降超过10个百分点,吉林、新疆、宁夏、内蒙古、辽宁弃风率下降超过5个百分点,黑龙江弃风率下降接近5个百分点。

二、水电

(一)水电发展持续放缓

水电累计装机规模持续增加,但增速持续放缓。2017年,水电累计装机34119万千瓦,同比增长仅2.7%,这是自2013年以来连续四年增速下滑;水电新增装机1287万千瓦,较上年同期略有增加,也是自2013年连续三年下降后的首次上升。新增装机较多的省份是四川(458万千瓦)、江苏(150万千瓦)和云南(98万千瓦),占全部新增装机的78.5%。2017年,全国新开工建设白鹤滩、巴塘等2座重点水电站,总装机约1675万千瓦。

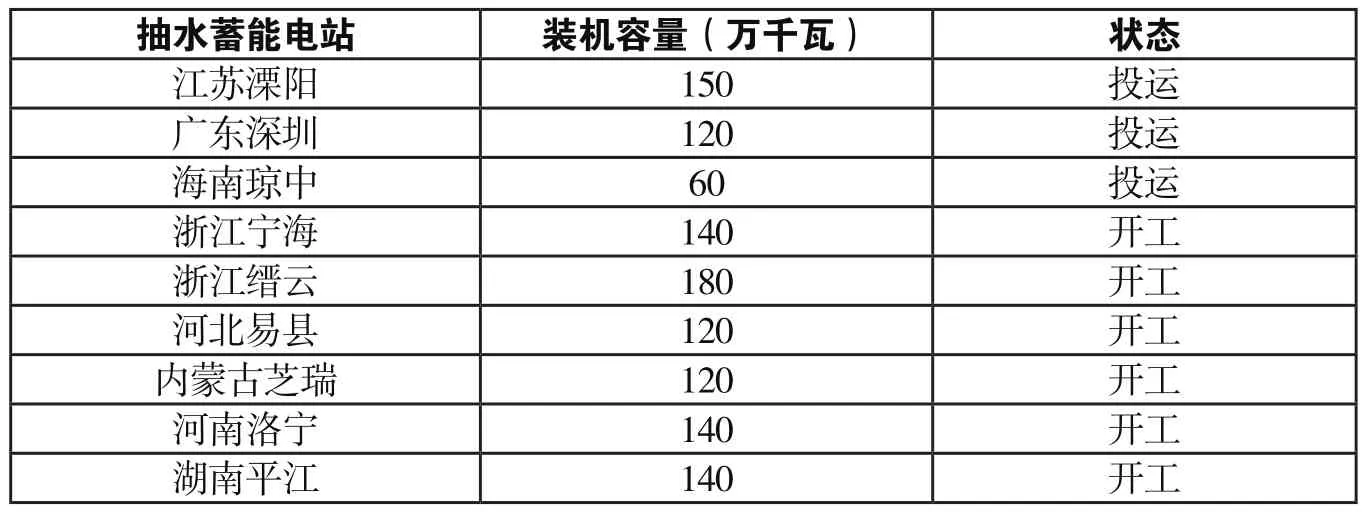

2017年,全国新增抽水蓄能发电装机容量200万千瓦,江苏溧阳、广东深圳、海南琼中3座抽水蓄能电站投运。北方地区累计完成10个电厂、共计725万千瓦火电机组灵活性改造项目,对电网调节能力和新能源消纳能力提升起到了积极作用。

图4 2017年各类电源新增装机情况

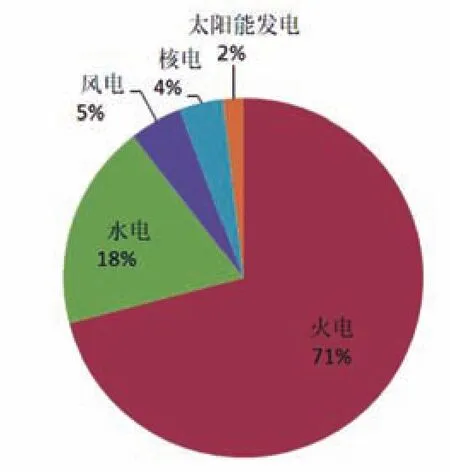

图5 2017年能源发电结构

图6 2008~2017年水电装机容量增长情况

(二)水电发电量基本保持平稳

2017年,全国水电发电量11945亿千瓦时,同比增长仅1.7%,较上年同期下降近4个百分点。这与水电利用小时数下降有关。

(三)水电利用小时数相对比较平稳

2017年,6000千瓦及以上水电利用小时数为3579小时,同比降低40小时。近三年水电利用小时数相对比较平稳,基本维持在3600小时左右。

(四)西南地区调峰弃水现象有所缓解

2017年,调峰弃水主要发生在四川、云南、广西三省区,地域范围较2016年增加了广西,调峰弃水总电量较2016年略有减少。四川调峰弃水电量约140亿千瓦时,与2016年相比基本持平,主要得益于川渝电网第三通道投产,增加了外送能力。云南2017年弃水电量约80~100亿千瓦时,在没有新增外送通道的情况下,调峰弃水电量较2016年下降约40%,一方面是2017年投产的水电较少,更重要的是提高了现有外送通道的利用率。广西2017年弃水电量约45亿千瓦时,汛期与2016年汛期相比,增加1台核电机组,水电来水情况较好,是产生较多弃水电量的主要原因。

表1 2017年全国新投运及核准重点抽水蓄能电站

图7 2008~2017年水电发电量

图8 2008~2017年6000千瓦及以上水电电厂利用小时数

三、风电

(一)风电增速持续放缓,新增装机亦稳步持续减缓

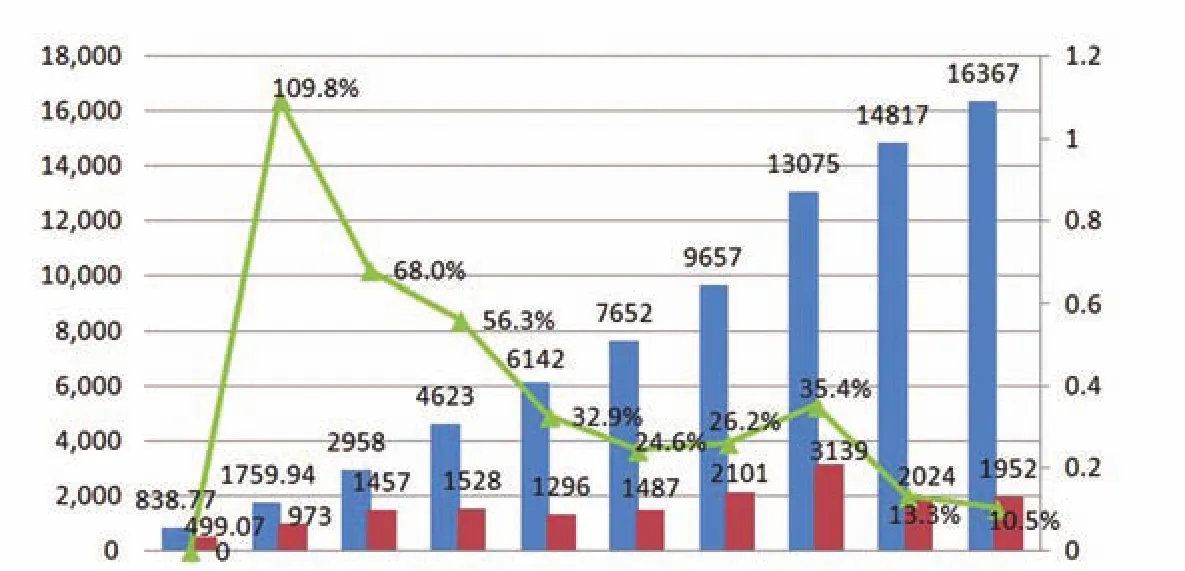

2017年,全国风电累计装机16367万千瓦,同比增长10.5%,较上年同期下降1.8个百分点。其中,中东部和南方地区占25.6%,“三北”地区占74.4%;全国风电新增装机1550万千瓦,自2015年后连续两年放缓。这是继水电之后又一持续放缓的新能源。新增规模重心向中东部和南方地区倾斜,中东部和南方地区占比50%,风电开发布局进一步优化,山东、河南、陕西、山西新增装机均超过100万千瓦。

海上风电发展起步。2017年中国海上风电新增装机容量为116.4万千瓦,累计装机容量达到278.8万千瓦,排名全球第三,仅次于英国和德国。2017年中国新增容量分布在18个海上风电场。其中,江苏新增海上风电场9个,总计装机容量96.8万千瓦,是中国海上风电的重点开发省份;福建省以6.5万千瓦新增容量位居第二,其余项目分布于广东、浙江和河北省。

(二)风电发电量保持快速增长

2017年,全国风电发电量3057亿千瓦时,同比增长26.3%,较上年同期下降了约4个百分点。尽管如此,近两年风电的发电量一直以每年新增约600亿千瓦时的电量保持快速增长。2017年,风电发电量占全部发电量已近5%。

(三)风电利用小时数明显提高

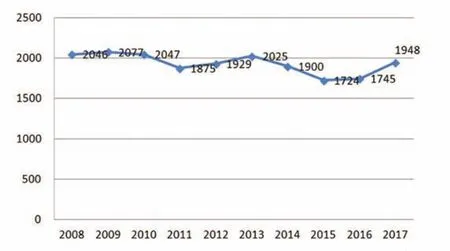

风电设备利用率提高。2017年,全国6000千瓦及以上风电设备平均利用小时数为1948小时,同比增加203小时。其中,风电平均利用小时数较高的地区中,福建2756小时、云南2484小时、四川2353小时、上海2337小时。风电利用小时数显著提高,主要原因之一是,甘肃、新疆、内蒙古等2016年弃风限电严重地区,风电新增装机容量得到有效控制。

图9 2017年主要弃水省市弃水电量(亿千瓦时)

(数据来源:中电联)

图1 1 2008~2017年风电发电量

2017年,风电重点地区最低保障收购年利用小时数未达标准的地区包括:新疆Ⅲ类资源区、甘肃Ⅱ类和Ⅲ类、宁夏Ⅲ类和吉林Ⅲ类。

(四)风电价格趋近平价上网水平

受技术进步和成本下降影响,近几年风电上网电价逐年下降,并已趋近平价上网水平。2017年8月,国家能源局下发《关于公布风电平价上网示范项目的通知》,将13个风电平价上网示范项目予以公布,彰显出国家能源局对2020年实现风电平价上网目标的决心。

(五)弃风问题明显好转

2017年,全国风电弃风电量降至419亿千瓦时,同比减少78亿千瓦时;全国弃风率下降至12%,同比下降5.2个百分点,实现弃风电量和弃风率“双降”。

大部分弃风限电严重地区的形势均有所好转,甘肃、新疆、内蒙仍是弃风电量较多的三个地区。其中甘肃弃风率下降超过10个百分点,吉林、新疆、宁夏、内蒙古、辽宁弃风率下降超过5个百分点,黑龙江弃风率下降接近5个百分点。

2017年弃风情况有所好转的因素主要有以下几个方面:一是这些地区的风电发展速度得到有效控制;二是电网企业加大风电消纳工作力度;三是电力辅助服务市场发挥作用,再加上开展了火电灵活性改造等技术措施,对东北三省改善弃风情况起到了较好的作用;四是新的外送通道投产对内蒙和甘肃等地区改善弃风情况起到了一定作用。

(数据来源:中电联)

表2 2017年风电重点地区最低保障收购年利用小时数落实情况

表3 近几年风电上网电价趋势 (元/千瓦时)

四、光伏

(一)光伏发展呈现爆发式增长

2017我国新增光伏并网装机容量达到5338万千瓦,同比增长53.6%。累计光伏装机并网量达到13025万千瓦,同比增长68.7%。新增和累计装机容量均为全球第一。其中,新增光伏电站3362万千瓦,同比增加11%;分布式光伏1976万千瓦,同比增长3.7倍,创历史新高;光伏电站累计装机容量10059万千瓦,分布式累计装机容量2966万千瓦。

从新增装机布局看,由西北地区向中东部地区转移的趋势明显。华东地区新增装机1467万千瓦,同比增加1.7倍,占全国的27.7%。华中地区新增装机为1064万千瓦,同比增长70%,占全国的20%。西北地区新增装机622万千瓦,同比下降36%。分布式光伏发展继续提速,浙江、山东、安徽三省分布式光伏新增装机占全国的45.7%。

(二)光伏发电量持续快速增长

2017年,全国光伏发电量1182亿千瓦时,同比增长75.4%,占我国全年总发电量的1.8%。

(三)光伏利用小时数有所回升

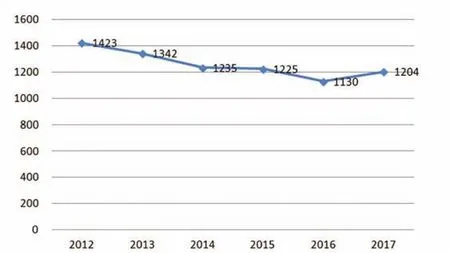

近几年来太阳能发电利用小时数首次出现回升。2017年,全国太阳能发电设备利用小时数1204小时,比2016年提高74小时。

图1 3 2012~2017年弃风率变化

图1 4 弃风严重地区弃风率变化

图1 5 2009~2017年太阳能发电装机容量增长情况

2017年,光伏发电重点地区最低保障收购年利用小时数未达标的地区包括:新疆、甘肃、宁夏、陕西和辽宁。

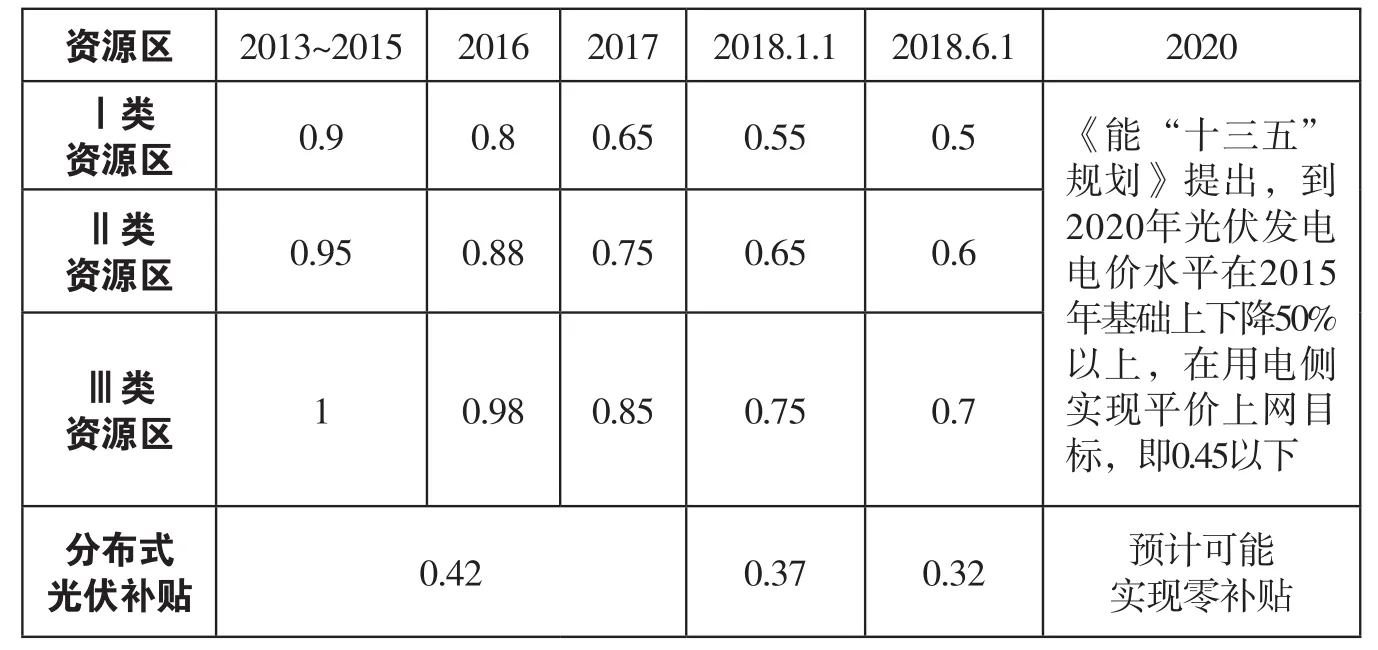

(四)光伏电价大幅下降

随着光伏技术的进步和成本的快速下降,光伏标杆上网电价持续下降,截至2018年6月,太阳能Ⅰ类资源区上网电价已经达0.5元/千瓦时,接近平价上网目标。与此同时,分布式光伏国家补贴也迅速下降,已下调至0.32元/千瓦时。

(五)弃光问题明显好转

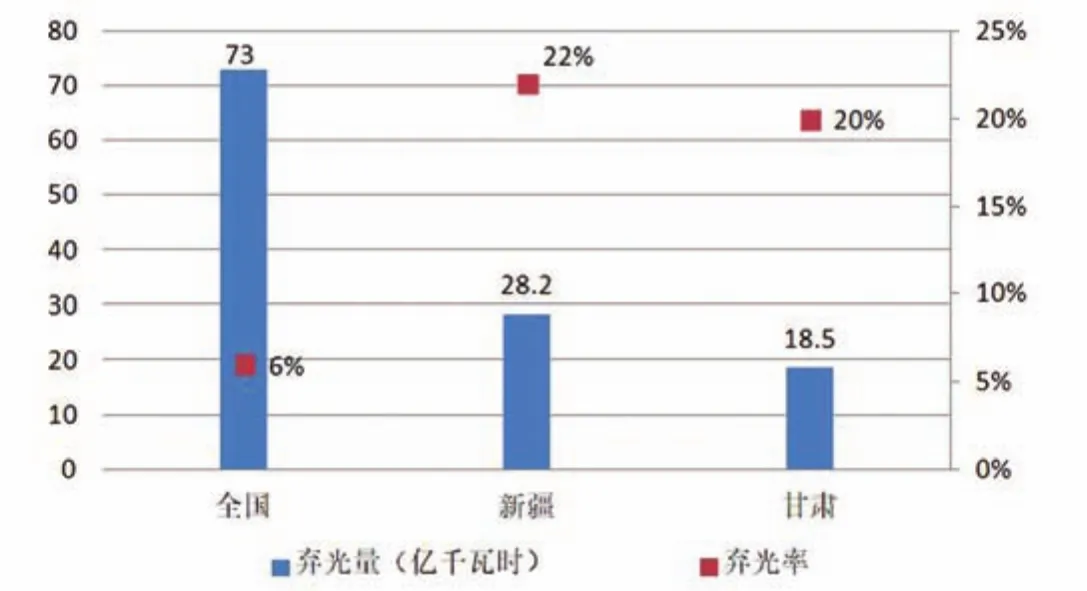

2017年,全国弃光电量73亿千瓦时,同比增加3亿千瓦时,弃光率6%,同比下降4.3个百分点。弃光主要集中在新疆和甘肃。其中,新疆(不含兵团)弃光电量28.2亿千瓦时,弃光率22%,同比下降9.3个百分点;甘肃弃光电量18.5亿千瓦时,弃光率20%,同比下降9.8个百分点。

2017年弃光量和弃光率双降,主要有以下几个方面的因素:一是新增光伏发电装机规模得到有效控制,这是新疆和宁夏弃光电量下降的主要原因;二是电网企业加大光伏发电消纳工作力度;三是新外送通道的投产对甘肃改善弃光情况起到一定作用。

五、核电

(一)核电新增装机容量大幅下降

图1 6 2010~2017太阳能发电量增长情况

图1 7 2008~2017年6000千瓦及以上太阳能发电电厂利用小时数

表4 2017年光伏发电重点地区最低保障收购年利用小时数落实情况

2017年,全国投运核电机组共37台,核电累计装机3582万千瓦,同比增长6.5%,较上年同期下降17.3个百分点;全国新增装机仅218万千瓦,分别为福建福清核电站4号机组和广东阳江电站4号机组,较上年同期减少502万千瓦。这主要是由于2016年和2017年我国核电“零核准”,导致新增装机出现巨幅下滑。

(二)核电发电量持续稳步增长

2017年,全国核电发电量2483亿千瓦时,同比增长16.5%,较上年同期下降约8个百分点。目前,我国核电在发电总量中的比重还较低,仅占3.9%,规划2020年占比达到5%,仍远低于全球11%的平均水平。由于2017年新投运机组较少,核电发电量增幅不太明显。

(三)核电利用小时数扭转连续下滑态势

2017年,全国核电机组利用小时数平均约为7108小时,比上年提高48小时,同比提高0.7个百分点,扭转了2013年以来利用小时数连续下滑的局面。其中,江苏核电机组利用小时数最高,利用小时数偏低的核电机组主要分布在辽宁、广西、海南三省区,与2016年相比,增加了广西壮族自治区。

辽宁核电利用小时数5273小时,低于全国平均水平1835小时,同比提高291小时。辽宁近年来控制电源装机增长速度,2016年和2017年增加的火电装机容量只有46万千瓦,2017年火电发电量与2016年相比基本未增长,为改善核电运行环境提供了空间。

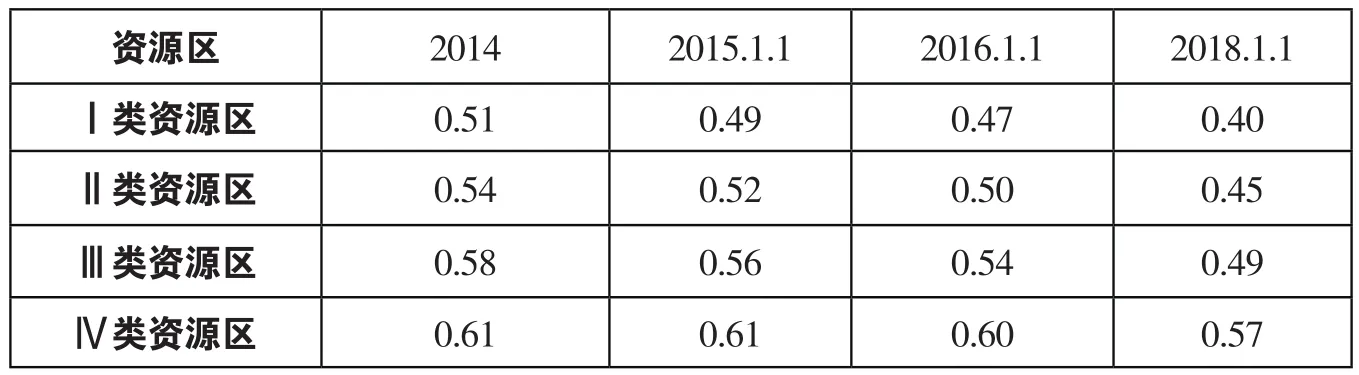

表5 2013~2018年“全额上网”光伏标杆上网电价(单位:元/千瓦时,含税)

图1 8 2017年弃光情况

图1 9 2008~2017年核电装机容量增长情况

广西核电利用小时5839小时,低于全国平均水平1269小时,同比减少1346小时。广西在2016年和2017年连续投产外来水电通道与核电,电网调峰压力大,为解决2017年电网调峰问题,水电较大规模弃水的同时,核电机组利用小时数也大幅下降。

海南核电利用小时5737,低于全国平均水平1371小时,同比减少527小时。海南省核电机组“大机小网”问题较为突出,考虑电网运行安全,核电机组未满出力运行。

(四)核电遭遇消纳难题

2017年,红沿河核电、宁德核电、福清核电、防城港核电和昌江核电均遇到消纳问题。从2017年前三季度核电运行情况看,消纳难是导致核电设备利用率和经济性下降的主因。尤其红沿河核电,四台机组中有三台全年设备平均利用率低于60%。2017年6月,广西电力交易中心在全国范围内首次将核电纳入电力直接交易。8月,广西自治区物价局和福建省物价局调整核电上网电价,防城港核电基地上网电价微涨,福建两个核电基地七台机组执行三个档位上网电价,新投产机组电价比核电标杆电价低0.058元/千瓦时。同时,核电也开始进入供暖领域。辽宁省工信委2017年11月23日通知,将组织核电参加供暖电力交易,红沿河核电交易电量将占总交易电量的一半,上网电价执行0.18元/千瓦时。

六、生物质发电

图2 0 2008~2017年核电发电量

图2 1 2008~2017年6000千瓦及以上核电电厂利用小时数

2017年,生物质发电新增装机274万千瓦,累计装机达到1488万千瓦,同比增长22.6%;全年生物质发电量794亿千瓦时,同比增长22.7%,继续保持稳步增长势头。累计装机排名前四位的省份是山东、浙江、江苏和安徽,分别达到216万千瓦、158万千瓦、145万千瓦和119万千瓦;新增装机较多的省份是山东、浙江、广东和安徽,分别为37万千瓦、36万千瓦、33万千瓦和24万千瓦;年发电量排名前四位的省份是山东、江苏、浙江和安徽,分别为107亿千瓦时、91亿千瓦时、83亿千瓦时和70亿千瓦时。

七、地热

2017年7月住建部发布数据显示,截至2016年底,浅层地热能应用建筑面积达到4.78亿平方米,比2015年增长0.86亿平方米。目前,在全国范围内,除港澳台地区外,31个省市、自治区均有开发浅层地热能的地源热泵系统工程。总体上来看,浅层地热能利用主要集中在华北和东北南部地区,包括北京、天津、河北、辽宁、河南、山东等省市,约占全国的80%。近年来,长江及珠江流域附近城市地源热泵,特别是江水源热泵发展迅速。截至2017年底,我国地热发电装机总量4.78万千瓦,2017年新增装机容量1.9万千瓦。要完成“十三五”规划地热供暖(制冷)面积7亿平方米和地热发电装机容量达53万千瓦规划目标,任务艰巨。

八、发展趋势

(一)水电开发整体进入成熟期

近几年受开发成本增加、弃水严重等影响,水电投资速度放缓,2017年水电新增装机较前几年投产规模持续缩小,不到2013年投产规模的一半,整体发展进入稳定发展期或成熟期。此外,小水电开发因严重破坏生态环境,今后发展将严格受限。随着可开发水电资源逐渐减少,“十三五”期间装机年均增速下降到3%,“十三五”期间计划新增投产水电6000万千瓦,至2020年水电装机整体达到3.8亿千瓦。

(二)海上风电发展将进入新的增长期

为改善弃风限电的严峻形势,国家出台相关政策开始限制风电发展规模,并下调风电价格导致风电发展逐渐趋缓。同时,根据《风电发展“十二五”规划》,到2015年海上风电装机容量达到5吉瓦,然而最终实际完成率仅为20%,而2016年11月公布《风电发展“十三五”规划》仍然维持5吉瓦规划目标不变,意味着“十三五”期间拥有将近40%的增长空间,从而极大促进了海上风电的发展,为风电增长开辟了新的市场空间。

(三)光伏产业将进入深度调整期

2017年光伏出现爆发式增长,装机规模远超“十三五”规划目标。为促进光伏行业有序健康发展,国家出台开始系列政策限制补贴光伏电站的规模。这将引发行业新一轮整合调整,给行业带来挤出效应,一些没有竞争力的企业将被淘汰,行业进入深度调整期。

(四)核电发展进入战略机遇期

根据国家能源局《2018年能源工作指导意见》,年内计划建成三门1号、海阳1号、台山1号、田湾3号和阳江5号机组,合计新增核电装机约600万千瓦。根据《能源发展“十三五”规划》,“十三五”后三年,将新建包括“华龙一号”、CAP1000、快堆、高温气冷堆、小堆等多个项目。此外,堆型整合步伐将加快,堆型多、堆型杂的问题或得到解决,自主三代堆型将成主力。中国核电具备技术先进、产业链完整、资金充沛等综合优势,但也会面临一系列的新形势、新情况和新问题。今后一段时期将是我国核电发展的战略机遇期。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

电力勘测设计(2021年3期)2021-04-06

水泵技术(2021年3期)2021-01-22

小学生学习指导(中年级)(2020年6期)2020-12-04

太阳能(2019年6期)2019-07-19

山东冶金(2019年2期)2019-05-11

少儿科学周刊·少年版(2017年7期)2017-09-29

风能(2016年2期)2016-06-20

能源研究与信息(2015年1期)2015-05-19

水利建设与管理(2015年10期)2015-05-09