Kelly-CVaR模型在大类资产配置中的应用

2018-09-12 02:53:14徐皓

重庆工商大学学报(自然科学版) 2018年5期

徐 皓

(国泰基金管理有限公司,上海 200082)

0 引 言

2016-06-17,证监会颁布《公开募集证券投资基金运作指引第 2 号:基金中基金指引(征求意见稿)》,开启了公募FOF时代的大门。随着FOF基金进入投资者的视野,关于大类资产配置的方法和策略则越来越被重视。1952年马可维茨(Harry·A·Markowitz)发表题为《Portfolio selection》[1]的论文,提出以资产收益率的方差度量风险,方差越大,说明收益率的变动幅度越大,则投资资产的风险越高,反之则风险较低,并建立了著名的投资组合模型——均值-方差模型。均值-方差模型以收益率的波动来度量风险,但投资者更关心的则是投资损失具体能达到什么样的水平,VaR方法就很好地解决了这个问题。VaR表示在给定的置信水平α下,投资者在某一市场波动范围内面临的最大可能损失,方法被广泛运用于金融市场中的风险管理。但VaR方法也存在一些不足,为了克服VaR方法的缺陷,Rockefeller和Urease(2002)提出了条件VaR模型(Conditional VaR,以下简称CVaR)。CVaR衡量尾部损失的平均值,代表了超额损失的平均值,被认为是一种比VaR更有效的风险配置方法[2]。但CVaR是衡量和管理风险的一个指标,难以单独用于资产配置,由此在CVaR控制风险的前提下,引入了计算资产配置比例的Kelly公式,并将两者结合起来建立了Kelly-CVaR模型,并运用模型对中证全指、中证全债和Wind商品指数进行了资产配置实证,回测期为2007-01-01到2016-12-31,3个月换仓一次。

1 VaR和CVaR方法

1.1 VaR风险度量方法

VaR方法(Value at Risk)是1993年J·P·Morgon,G30集团在考察衍生产品的基础上提出的一种风险测度方法[3],模型经金融监管机构的推广,逐渐成为全行业衡量风险的标准。VaR方法采用概率统计原理估计金融风险,在险价值(VaR)的含义是在给定的置信水平α下,投资者在某一市场波动范围内面临的最大可能损失。

若记ΔW为资产在持有期t内的损失值,VaR与置信水平α的关系可表示为

Prob(ΔW>VaR(α))=1-α

(1)

VaR的计算主要涉及两个因素:目标时段和置信水平。目标时段是指计算的是未来多长时间内的VaR,它的确定主要依赖于投资组合中资产的流动性而定;置信水平的确定主要取决于风险管理者的风险态度,一般取90%~99.9%。由此可见,VaR值实际上就是投资组合收益率的一个分位点,计算VaR值的方法有多种,目前常用的方法有3种:参数法、历史模拟及蒙特卡洛模拟。

VaR方法在全球金融风险管理中得到了大力推广,较之以往的风险度量技术,VaR方法具有诸多的优点,但VaR在对尾部风险的测量时往往忽略了小概率事件发生时的巨额损失,且不满足次可加性,运用于资产配置存在一些局限。

1.2 CVaR风险度量方法

为了弥补VaR方法的缺陷,Rockefeller和Urease(2002)提出了条件VaR模型(Conditional VaR,以下简称CVaR)[4],又称期望损失(Expected Shortfall)。若f(W,R)表示资产损失函数,则

CVaR=E[f(W,R)|f(W,R)>VaR]

(2)

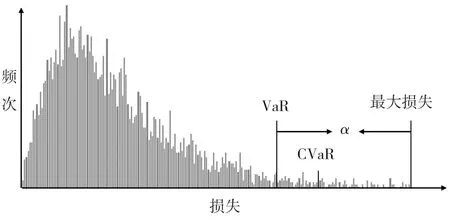

CVaR不再是给定置信水平下的分位数,而是尾部损失的平均值,囊括了损失高于阈值VaR的尾部信息,可以有效预测和管理小概率事件带来的损失。

图1 CVaR及VaRFig.1 CVaR and VaR

在既定的置信水平α下,由CVaR定义可得

CVaR=VaR+E[f(W,R)-VaR|f(W,R)>VaR]=

(3)

式(3)意味着求CVaR值一般需要预先获得VaR的值,进而基于分位点求解CVaR值。

在介绍完CVaR之后,现在的问题是如何将它运用于资产配置之中,在这之前,先介绍一下Kelly公式。

2 Kelly公式

1956年,John Larry Kelly以赛马模型推导出了Kelly公式的雏形,随后,公式被应用于赌场和股票市场上,卓有成效[5]。以资产增值速度最快作为目标函数,简要介绍Kelly公式。

若投资者面临的交易机会期望收益大于0,且可进行重复交易,设初始财富为τ0,经过t次交易后,投资者财富终值为at。在每次交易中获利的概率为p,期望收益率为a;亏损的概率为1-p,期望亏损比例为b。投资者采取“固定比例”资金管理方法,交易动用资金占比为w,则有

τt=τ0(1+aw)pt(1-bw)(1-p)t

(4)

令g(w)为财富的指数增长率为

(5)

式(5)说明财富指数增长率g(w)实际为投资组合期望收益率。令g(w)一阶导数等于0,二阶导数小于0,求出最优投资比例w*,即得Kelly公式为

(6)

将公式由单一资产情形向多资产配置推广:若第i(i=1,2,…,n)种资产下期收益为ri,对应权重为wi,则投资组合的期望对数收益率为

g(w1,w2,…,wn)=E[ln(1+∑iwiri)]

(7)

记R=(r1,r2,…,rn),若资产收益率联合概率密度函数为P(R),则有

(8)

在离散的情形下,基于n种资产收益率的S组样本

可确定投资组合期望增值速度

(9)

其中πj表示样本{rj,1,rj,2,…,rj,n}的概率。

为便于模型求解,沿用经典Kelly公式的思想继续简化该模型。Kelly公式假设资产未来存在获利和亏损两种情形,若各类资产在交易中出现获利,期望收益率分别为(a1,a2,…,an);资产在交易中亏损,期望亏损比例分别为(b1,b2,…,bn)。穷举I=2n种情形,得到各种情形下收益率的表达式,如表1所示。

表1 投资各类资产盈亏情形Table 1 The situation of different asset allocation

由此,目标函数可简化为

(10)

这样,只需对每一期的g(w1,w2,…,wn)求最大值,可解出每期最优投资组合。

3 Kelly-CVaR模型

CVaR是衡量和管理风险的一个指标,难以单独用于资产配置模型,而Kelly公式注重资产配置比例的计算[6],在风险控制方面相对缺乏。因此,将两者结合起来建立Kelly-CVaR模型,在CVaR控制风险的前提下,使用Kelly公式的思路配置资产。

为了避免模型对低收益、高风险的资产分配0权重,对各类资产的持有比重设置下限为5%。为合理规避风险,若某类资产损失超过10%,则限制下期资产持有比重不超过10%。

基于上述两点考虑,并结合式(2)和式(10),可以得到Kelly-CVaR模型。

s.t. 1Tw=1

wTCVaR≤c

wi≥5%i=1,2,…,n

wi≤10% 当yi-1≤-10%时i=1,2,…,n

(11)

在约束条件中,c表示投资期内组合净值平均损失比例的最大值,例如:c=5%,表示在α的置信水平下,未来一段时间内组合净值平均损失比例不超过5%。

4 模型实证

4.1 目标时段T=1 d

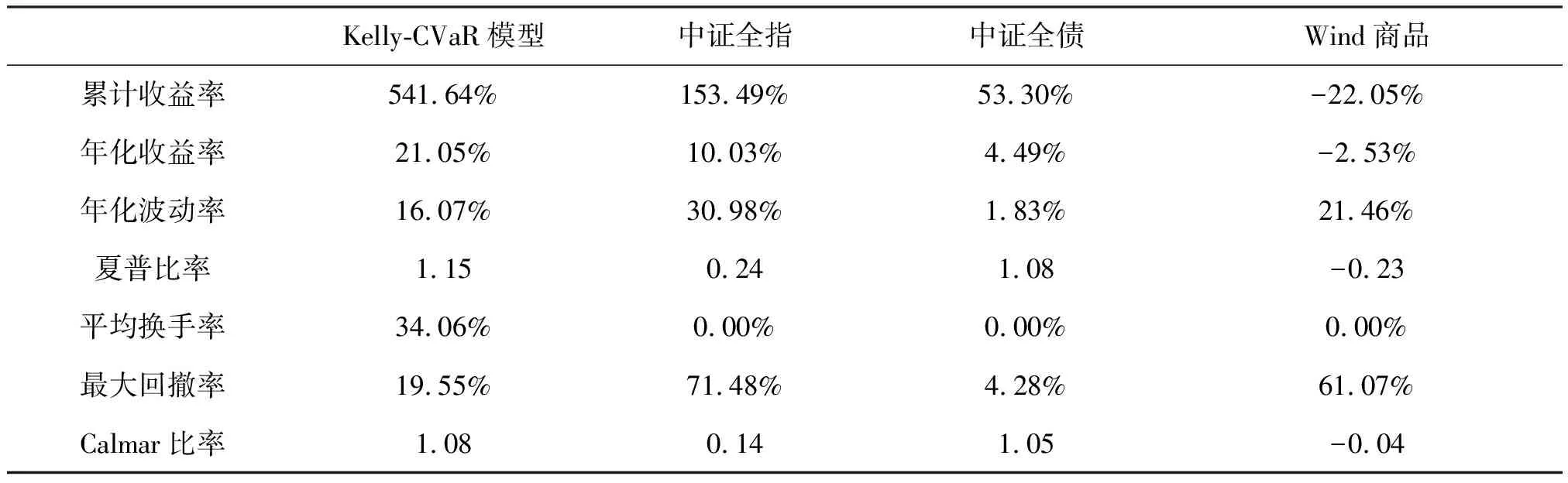

首先令目标时段T=1 d,即表示投资期内每1 d内组合净值平均损失比例不超过上限值c。对c取值5%、10%、20%和33%,对置信水平取值为90%、92.5%和95%,使用Kelly-CVaR模型对中证全指(000 985.CSI)、中证全债(H1 1001.CSI)、Wind商品指数(CCFI.WI)进行资产配置实证,回测期为2007-01-01到2016-12-31,3个月换仓一次(数据来源于Wind金融数据库)。对比不同参数组合下的回测结果,确定最优投资组合,对应的参数为:c=5%、置信水平为95%,回测结果如表2。

表2 Kelly-CVaR模型风险收益Table 2 Result of risk gairl of Kelly-CVaR model

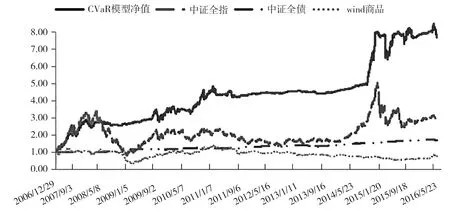

图2Kelly-CVaR模型净值

Fig.2NetvalueofKelly-CVaRmodel

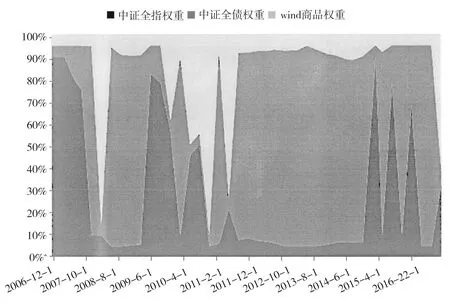

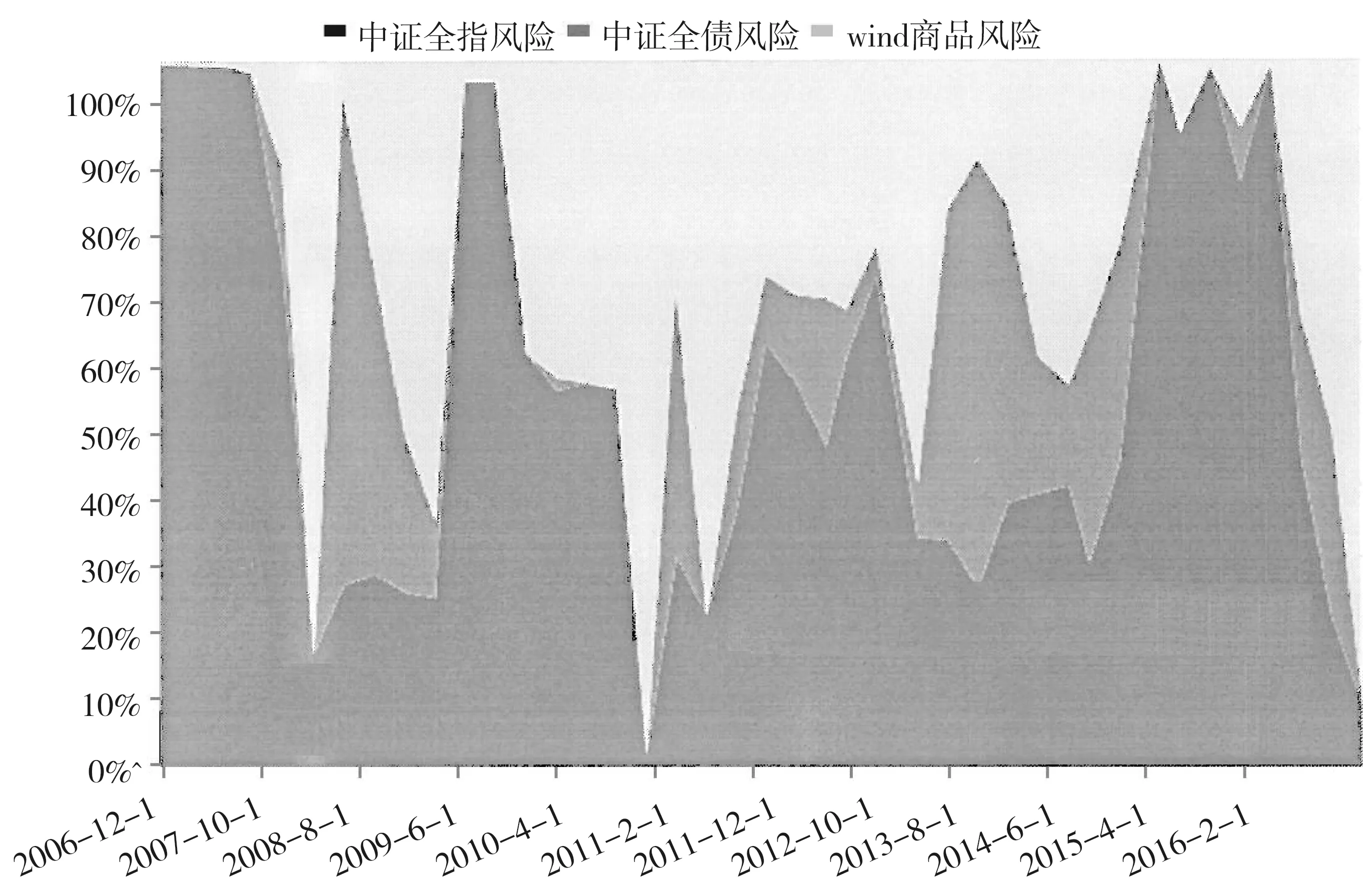

图3 Kelly-CVaR模型资产权重Fig.3 Asset weight of Kelly-CVaR model

图4 Kelly-CVaR模型资产风险权重Fig.4 Asset risk weight of Kelly-CVaR model

从图2、图3、图4实证结果来看,模型构建的投资组合取得了21.05%的年化收益,显著超过了各资产的收益率,并且夏普比率也要高于各资产,体现了良好的配置效果。从仓位分配来看,中证全债指数权重占比较大,但在中证全指和Wind商品指数表现较好的时段,模型趋向于增加这些资产的权重。模型的风险暴露仍然集中于中证全指和Wind商品这两类资产。

4.2 目标时段T=15 d

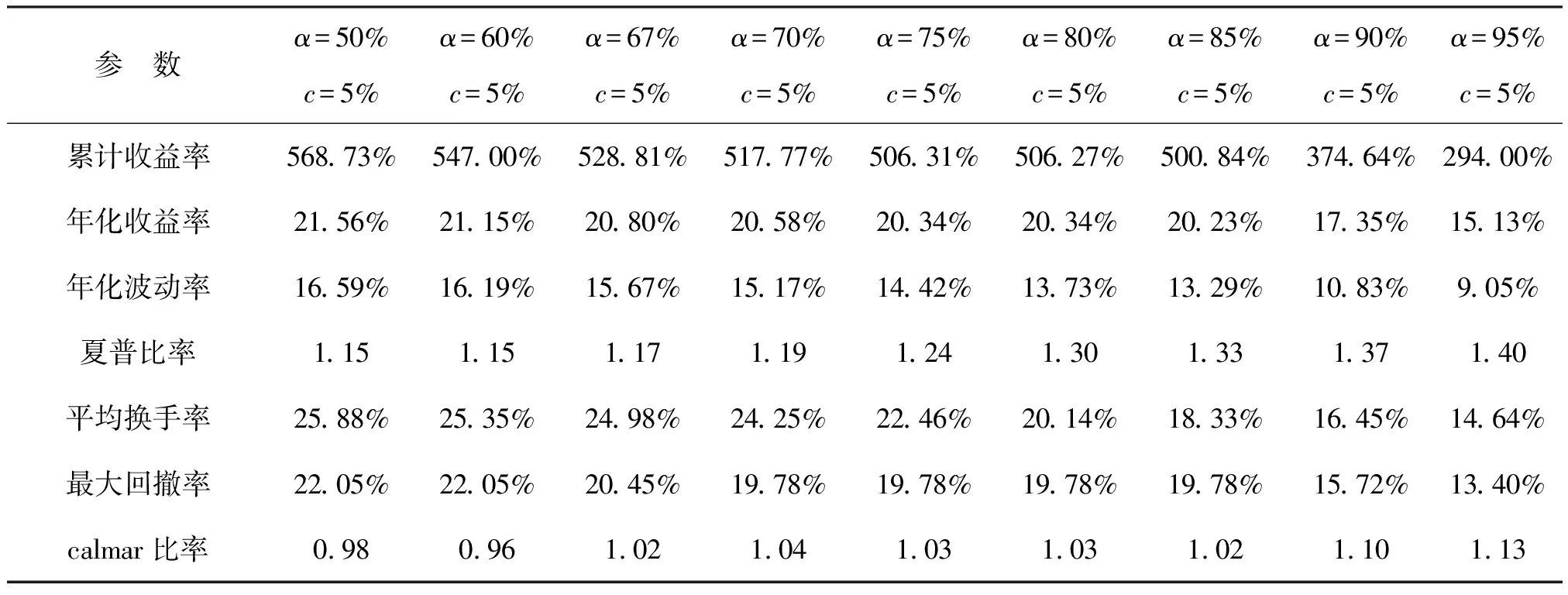

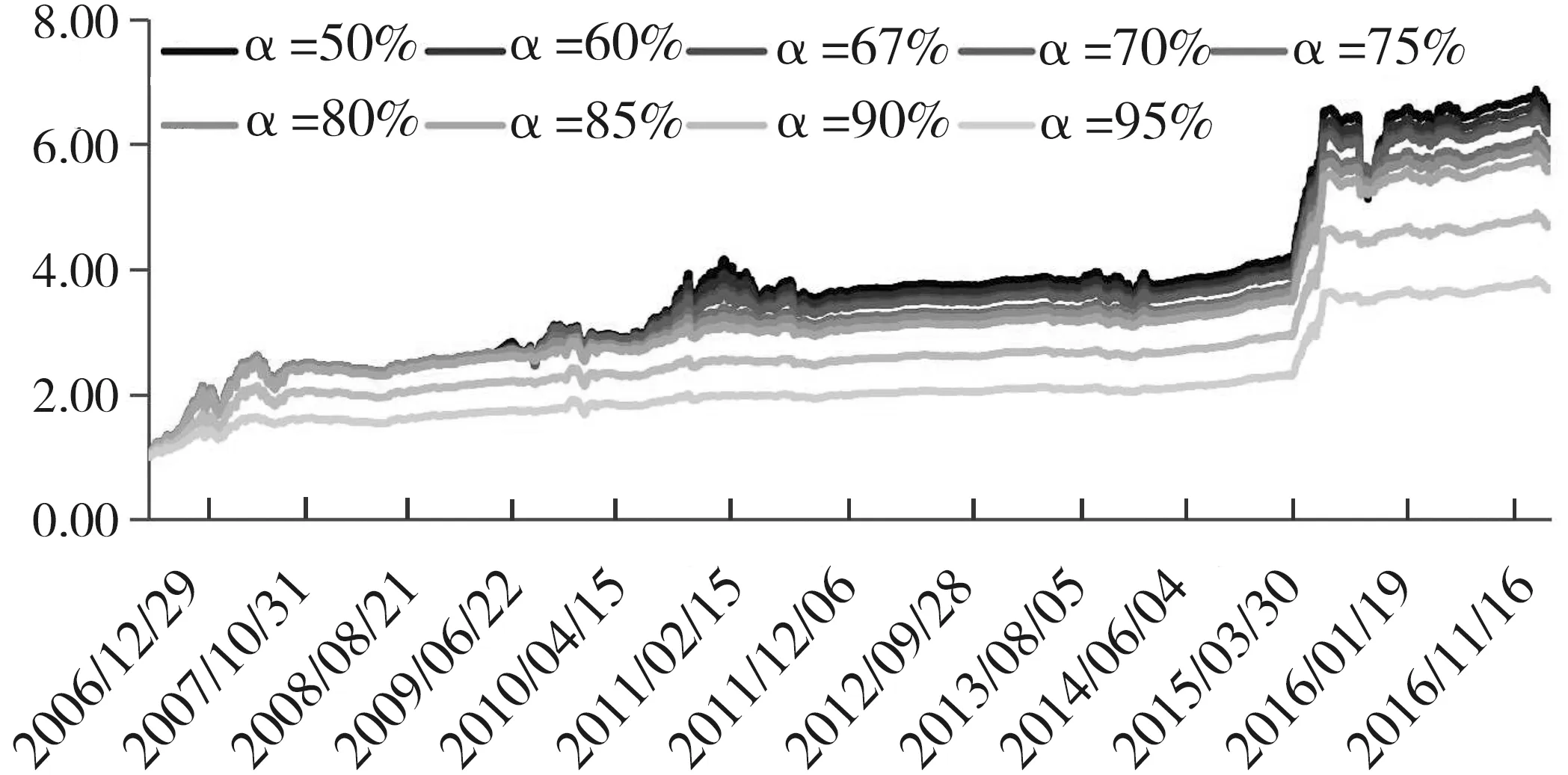

将目标时段由前文的1 d改为15 d,表示未来15 d内组合净值平均损失的最大值不超过c。其他条件不变,检验模型在最优置信水平下的回测结果。置信水平分别取值50%、60%、67%、70%、75%、80%、85%、90%和95%,在不同置信水平对模型进行回测,回测结果如表3。

表3 不同置信水平下模型回测结果(c=5%,T=15)Table 3 Results of Kelly-CVaR model with different confidence level(c=5%,T=15)

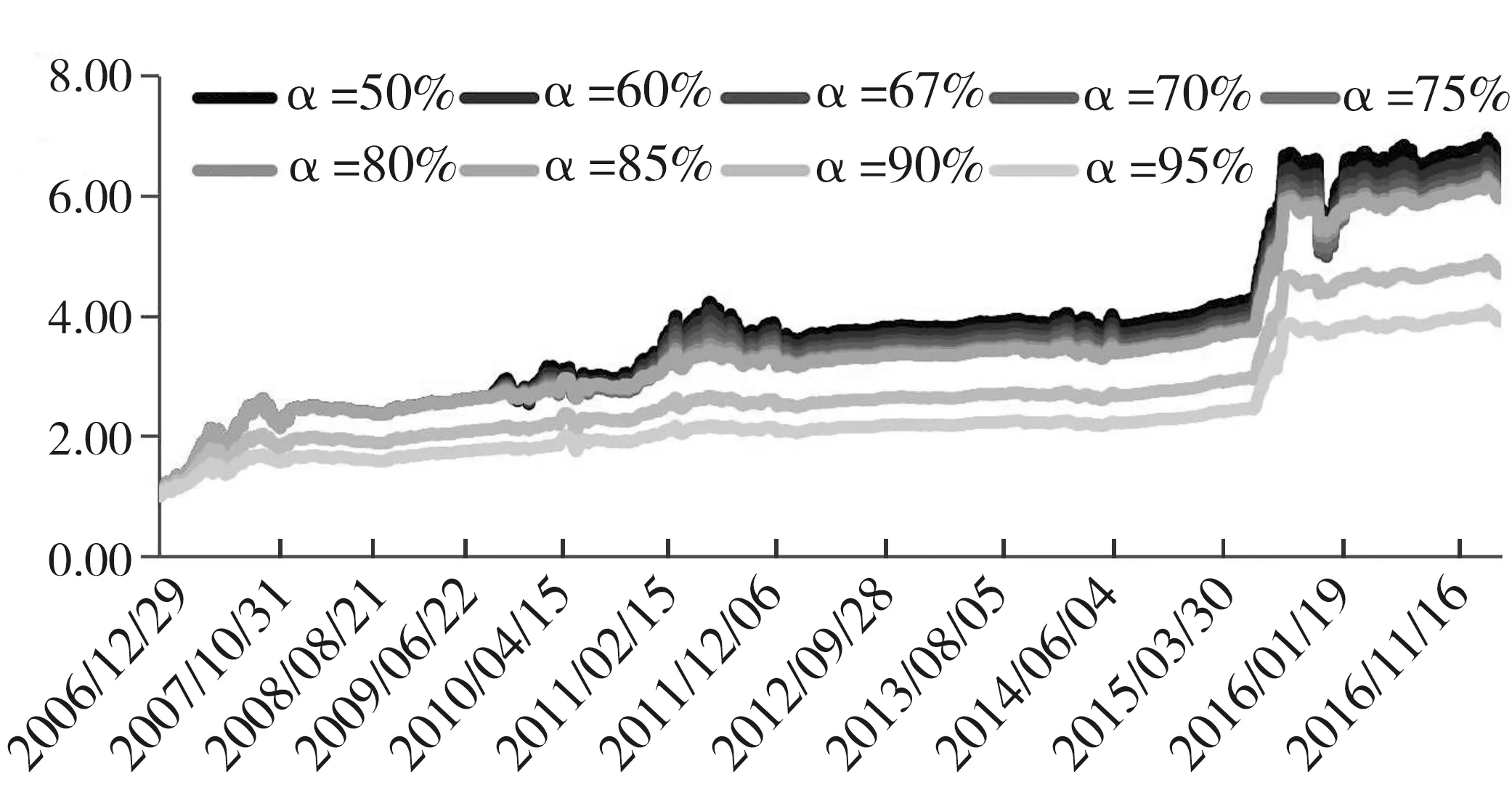

图5不同置信水平下组合净值(c=5%,T=15)

Fig.5Netvalueofportfolioatdifferentconfidence

level(c=5%,T=15)

从表3可以看出,其他条件相同,当置信水平上升,模型构建的投资组合的累计收益率和年化收益率逐渐下降,年化波动率降低,夏普比率上升,最大回撤率先缓慢下降后极速下降。

从图5可以看出:其他条件相同,随着置信水平上升,模型构建的投资组合的净值逐渐下降。当置信水平在85%及以下时,组合净值差别不大,当置信水平大于85%时,组合的净值明显小于置信水平较低的投资组合。这是因为置信水平越高,模型的约束越严格,投资越谨慎,投资于低风险水平的资产比例增加,从而导致组合净值降低。

综上所述,设置15 d内组合净值平均损失最大值为5%,当置信水平设置为85%时,模型配置的投资组合取得最优的投资效果,投资组合的年化收益率为20.23%,年化波动率为13.29%,夏普比率为1.33,最大回撤率为19.78%。

4.3 目标时段T=30 d

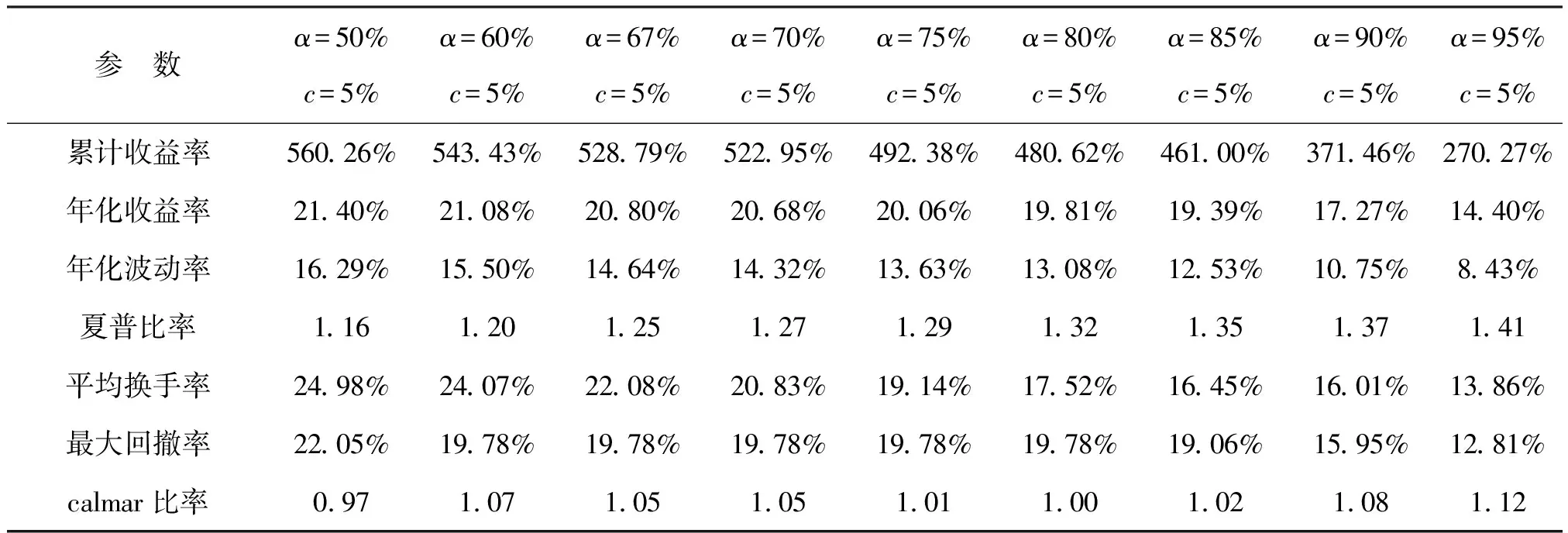

其他条件不变,将目标时段由前文的15 d进一步修改为30 d,即在未来30 d内投资组合净值平均损失不超过最大值c。在不同置信水平对模型进行回测,回测结果如表4。

表4 不同置信水平下模型回测结果(c=5%,T=30)Table 4 Results of Kelly-CVaR model with different confidence level(c=5%,T=30)

图6不同置信水平下投资组合净值(c=5%,T=30)

Fig.6Netvalueofinvestmentportfolioatdifferent

confidencelevel(c=5%,T=30)

从表4可以看出,目标时段为30 d时,其他条件相同,当置信水平上升,模型构建的投资组合的累计收益率和年化收益率逐渐下降,年化波动率降低,夏普比率上升,最大回撤率先缓慢下降后极速下降。当设置置信水平为80%时,模型构建的投资组合取得了最优的投资效果,组合年化收益率为19.81%,年化波动率为13.08%,夏普比率为1.32,最大回撤率为19.78%。

从前面3组不同时间段的回测结果来看,随着目标时段边长,组合的年化收益率下降、年化波动率下降、夏普比率上升,为了使模型取得最优投资效果,设置的置信水平越小。这说明增加目标时段的天数,有利于提高模型的风险控制能力,但同时也会导致组合的收益率下降。实际投资过程中,应该根据投资者的风险承受能力设置相应的目标时段。

5 总 结

总的来说,Kelly-CVaR模型在确保组合净值的平均损失率不超过给定水平的前提下,最大化资产增值率,弥补了传统资产配置模型在风险控制方面的缺陷,也为FOF基金的大类资产配置策略提供了新的思路。利用模型对中证全指、中证全债和Wind商品指数进行资产配置,根据模型配置的投资组合取得了的收益率显著超过了各资产的收益率,并且夏普比率也要高于各资产,体现了良好的配置效果。增加模型约束中目标时段的天数,有利于提高模型的风险控制能力,但同时会导致组合的收益率下降。实际投资过程中,应该根据投资者的风险承受能力设置相应的目标时段。

猜你喜欢

经济研究导刊(2020年15期)2020-06-21 15:04:34

中国生殖健康(2019年8期)2019-01-07 01:18:20

山东工业技术(2018年18期)2018-10-31 01:56:08

大经贸(2017年1期)2017-03-17 00:24:32

发明与创新(2015年33期)2015-02-27 10:40:10

西南军医(2015年5期)2015-01-23 01:25:07

计算机光盘软件与应用(2013年23期)2014-02-25 04:54:22

江苏卫生事业管理(2013年5期)2013-03-11 17:02:03

投资与理财(2009年21期)2009-11-17 09:59:46

投资与理财(2009年18期)2009-09-30 06:18:16