战时税收动员潜力数据建模及其影响机制研究

2018-09-11 11:47李文经

中国锰业 2018年4期

戴 森,李文经

(中国人民解放军陆军勤务学院,湖北 武汉 430035)

1 战时税收动员潜力概述

税收动员作为战时财力动员的主要方式之一,其战费筹措功能早已被世界各国广泛应用。如美国在一战期间通过税收弥补了31.5%的军费,二战期间这一数字上升到了43%,其在朝鲜战争中额外增拨的军费更是有90%通过税收筹得[1]。然而自海湾战争以来,战争的主要形态已经逐渐被以类型多样性、爆发突然性、消费高耗性为基本特征的高技术条件下的局部战争所取代,这也对战时财力动员提出了更高的要求。但是这并不代表其失去应用价值,战时税收动员仍然存在非常大的必要性。一方面,就应用功能而言,税收动员的作用不仅在于通过增税以筹措战费,还在于通过制定合理的战时税收政策,引导战时经济结构调整、加强战时经济管理,从而平抑经济波动,降低国民经济动员的整体风险。另一方面,就战争实际而言,未来战争仍然具有极大的不确定性,特别是我国外部形势复杂,局部战争既可能是战争的最终形态也可能只是多方向、大规模战争的初级阶段,而税收动员在增强国家信用与兼顾动员公平与效率等方面仍然具有独特优势,有利于保持社会经济状态的相对稳定、维持持续战争潜力。而要有效开展税收动员,首先就要对我国战时税收动员潜力进行研究分析。

与常规状态下税收潜力有所不同,战时税收动员潜力既受制于经济基础状况与税收管理制度,也受到战时经济环境差异以及战时纳税人主观意愿的影响。Tilly[2]指出,冲突会刺激政府增加收入以应付战争成本,也会使得公民倾向于承担更重的税收负担[2]。Scheve与Stasavage[3]在分析大规模战争与再分配政策的发展联系后,也发现战费负担推动了对富裕阶层的征税需求,战争动员是累进税制变化的关键因素。而Besley与Persson[4]则发现不同类型武装冲突对国家税收收入能力的影响存在显著区别,卷入内部冲突的国家不论是税收占GDP比例还是所得税占总税收比例都会下降,而卷入外部冲突的国家则与之相反。Boogaard等[5]人利用政府收入数据集(GRD)分析了1982-2012年间部分发展中国家冲突与税收关系后也同样认为,冲突之前与冲突期间的税收增长只具有短期性效应,总体上冲突对经济基础的破坏会削弱征税潜力。可以看到,战时税收动员潜力不仅针对已有税收储量与需求增量,更应当体现为危机压力下尚待激发的超常规供给能力,包括尽可能地对可课税资源征税等,这也与孔昭君[6-7]关于国民经济动员潜力的观点基本一致。综上,本文主要围绕经济承受力以及财政需要标准,通过改进借鉴Feige&Mcgee的税收分析模型[8],从战时财力供给的角度对我国税收动员潜力及相关影响机制进行分析。

2 战时税收动员潜力理论模型构建

其中,假设社会总产出Y为CD生产函数形式,并表示为(1)式,K、L分别表示劳动和资本要素,α表示资本要素投入带来的国民经济产出占比,t为平均税率;(2)式分别为劳动及资本要素的需求函数,其中w、r分别为劳动工资率及资本报酬率;(3)式分别为劳动及资本的供给函数,其中β、γ则分别表示劳动要素和资本要素的供给弹性。另外,设社会总效用为U,经济单位收入限制为I,并分别表示为以下函数形式:

Yt、Yu分别表示地上经济(课税部门经济)以及地下经济(非课税部门经济)的产出,即Yt=λY。Pt、Pu则分别表示两者的产出价格,而δ表示战时经济主体选择地上经济而不是地下经济的偏好程度。设Pt为1,由于战时逃避税收,则Pu相对价格为(1-t),得到社会效用最大化的实现条件为:

λ=δ(1-t)/(1-δt)

(6)

而通过化简(1)(2)(3)可以得到比例税率下的税收收入大小为:

T=tYt=tλY=t·λ·a0(1-a)β(γ-α-αγ)ααγ(1+β)(1-t)θ

(7)

其中,θ=(αγ+βγ+β-αβ)/(1+γ+αβ-αγ),则有:

由(8)式可知θ与各要素供给弹性均成正比,而α为外生给定的结构变量,因此θ可以理解为一定国民经济产出结构下,生产要素的综合供给弹性。而将(6)式代入(7)式后两边取对数并求导,可得到战时税收动员潜力对平均税率弹性为:

∂lnT/∂lnt=1+δt/(1-δt)-(θ+1)·t/(1-t)=Γ

(9)

税收收入最大时,其对平均税率的弹性为0,此时平均税率为:

tm=1/(θ-λ+2)

(10)

3 战时税收动员潜力的影响机制分析

3.1 战时生产要素综合供给弹性θ对税收动员潜力的影响机制分析

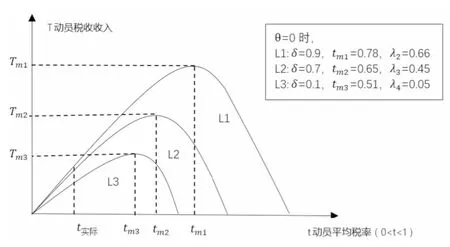

由θ关系式可知,各生产要素产出结构及各自供给弹性对最大动员平均税率tmi均有影响。事实上,受战争破坏及经济动员影响,战时生产要素的投向投量必然会发生变化,比如资本外逃加剧、国防项目建设增多等;同时,战时投资、工作、消费等经济活动的积极性也会产生波动,由此带来生产要素供需平衡及产出效率的改变,也进一步导致了经济结构与以经济承受力为基础的税收动员潜力的变化。此外,由∂Γ/∂θ=-t/(1-t)<0,生产要素的综合供给弹性与战时税收动员曲线斜率成反比,而当战时人们对地下经济偏好(1-λ)一定时,最大动员平均税率tmi与θ成反比,这与实际也是相符的。战时若税收动员使得总体税收负担增加,则综合供给弹性较大的社会经济形态将表现出更剧烈的资源供需失衡与经济波动,经济承受力也更弱,相同税率下的可以动员的最大税收总额Tmi则更少;并且战时生产要素综合供给弹性越大,说明投资、劳动等经济活动对宏观税负更加敏感,则适宜动员的最大平均税率tmi也较小。综上,可得出不同综合供给弹性下战时税收动员潜力的大致曲线。此处假定由于战时经济监管加强以及民众动员热情高涨,经济主体对地下经济表现为厌恶,即1-δ=0,λ=1,则战时税收动员收入曲线可以下图1表示。

3.2 战时避税偏好(1-δ)对税收动员潜力的影响机制分析

图1 战时不同生产要素综合供给弹性下的税收动员潜力差异

图2 战时不同避税偏好下的税收动员潜力差异

4 结 语

现有税制下,战时税收动员仍然紧密依托于稳定高效的社会经济基础,对此需要从多个方面入手加强税收动员潜力管理。一方面,税收动员潜力受到经济主体对非课税部门也即地下经济偏好的影响,对此战时税收动员需要健全相关法律法规体系、改进税收管控方法以加强税收征管,从而约束战时避税偏好。另一方面,战时税收动员潜力还受到产出结构以及各生产要素供给弹性的影响,对此国家应当注重战时经济动员与税收动员的整体预案筹划,通过战时税制调整引导经济结构调整,从而平抑经济波动;同时还需要理顺战时经济管理与市场供求关系,降低资源的无序与低效配置,增强税收动员潜力从而保有持久战争的能力。

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

文苑(2020年7期)2020-08-12

青年歌声(2018年3期)2018-10-20

琴童(2017年8期)2017-09-04

人民周刊(2017年9期)2017-06-14

中国卫生(2016年7期)2016-11-13

儿童故事画报(2016年4期)2016-06-24

儿童故事画报(2016年4期)2016-06-24

现代营销·经营版(2011年2期)2011-05-14

军事历史(2000年5期)2000-08-21