化肥批发价格小幅上行

2018-09-10 02:23

中国农资 2018年31期

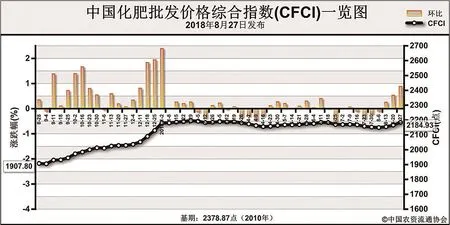

8月27日中国化肥批发价格综合指数(CFCI)为2184.93点

近期(8月20日-8月24日),中国化肥批发价格综合指数小幅上行。8月27日中国化肥批发价格综合指数(CFCI)为2184.93点,环比上涨18.79点,涨幅为0.87%;同比上涨277.13点,涨幅为14.53%;比基期下跌193.94点,跌幅为8.15%。

8月27日中国复合肥零售价格指数(CCRI)为2452.13点,环比下跌4.30点,跌幅为0.18%;同比上涨170.05点,涨幅为7.45%。

供给情况:氮肥方面,尿素企业复产停产交替,总体以复产增产居多,企业整体开工率小幅上升至59%。磷肥方面,二铵企业整体开工率为66%,周环比持稳。钾肥方面,盐湖基准产品60%粉晶到站价2200-2250元/吨,每日发运量200-300车。复合肥方面,各地环保压力较大,个别企业为顺利兑现订单提升开工负荷,企业整体开工率小幅上升至42%。

需求情况:氮肥方面,各地农业需求基本结束;工业需求较为低迷,胶板厂受高温、雨季和环保压力影响,开工率保持低位;复合肥企业开工率提升缓慢,对尿素采购需求整体偏弱。磷肥方面,国内秋季市场需求保持平稳,企业当前仍以出口为主,多数企业订单签至9月中下旬,出口新单成交放缓。钾肥方面,复合肥市场开工率小幅上升,对氯化钾采购需求增加。复合肥方面,秋季备肥市场“旺季不旺”,经销商铺货不畅,提货进度暂缓,部分企业已有库存压力;基层农需欠佳,用肥主要以小麦和果蔬等经济作物为主。

国际市场:国际氮肥价格稳定,穆斯林世界迎来假期,市场需求有所降温。国际磷肥价格高位守稳,印度、巴基斯坦市场因本国货币贬值,采购进一步放缓,中国二铵出口价格稳定,货源更多流向墨西哥、巴西等市场。国际钾肥价格维持高位,欧洲和巴西市场价格上行,其他地区包括东南亚市场价格基本稳定,东南亚市场以等待中国大合同谈判结果为主。

氮肥市场方面,尿素原料支撑减弱;国内农业需求低迷,复合肥企业和胶板厂采购需求较少;国际市场价格稳定,企业对国际价格持观望态度,预计短期内尿素价格将总体持稳运行。磷肥市场方面,国内二铵秋季市场货源流向基本确定,东北大客户见面会即将召开;出口市场需求有所放缓,企业将部分重心逐渐转移至国内市场,在原料价格高位支撑下,预计短期内二铵价格将稳中看涨。钾肥市场方面,氯化钾供应偏紧,中小型复合肥企业开工灵活,对原料尚存采购需求,预计短期内氯化钾价格将高位平稳运行,或有小幅上涨。复合肥市场方面,原料价格居高不下,对复合肥成本形成较强支撑,但基层农需欠佳,经销商铺货乏力,预计短期内复合肥价格将延续稳态。

猜你喜欢

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

中国化肥信息(2019年6期)2019-08-27

中国化肥信息(2019年2期)2019-04-04

科学与信息化(2018年4期)2018-10-21

中国化肥信息(2018年7期)2018-08-23

时代风采(2018年11期)2018-01-23

投资北京(2017年12期)2018-01-02

中国化肥信息(2017年7期)2017-12-13

投资北京(2017年9期)2017-09-25