我国央企技术资产现状研究

2018-09-10 07:18:58中国海洋大学管理学院山东青岛266100莒县水利局山东日照276500

商业会计 2018年14期

□(中国海洋大学管理学院山东青岛 266100莒县水利局山东日照276500)

一、引言

技术创新是提升一个国家综合国力的原动力,习近平总书记指出,我国正处于从要素驱动、投资驱动到创新驱动的经济转型升级的关键时期,必须把科技创新摆在国家发展全局的核心位置。党的十九大吹响了加快建设创新型国家的强劲号角,指出“创新是引领发展的第一动力,是建设现代化经济体系的战略支撑”。无论是从转变经济发展方式、建设创新型国家的要求出发,还是基于企业提高自身竞争力的内在要求,都必须加强企业的创新能力,建设以企业为主体的创新体系。

中央企业在我国经济中处于特殊的地位,涉及到航天航空、石油、钢铁等关系国计民生的重要领域,在促进社会发展、保障民生质量中发挥着不可替代的作用,央企既是我国知识创新的骨干,也是知识应用的主力。无论是为了促进企业长远发展,还是为了承担国家社会经济责任、带动国家整体创新能力的提升,技术创新对于央企都十分重要。目前我国央企在创新方面存在一些问题,表现在创新成果少、缺乏核心技术、创新活动及其效果不容乐观等,造成这一现象的根本原因是忽视了对技术创新的管理,而技术资产是技术创新管理活动效果的直接体现,对技术资产的管理是技术创新管理活动中的关键问题。

本文选取中央企业上市公司作为研究对象,根据2017年年度财务报告披露的信息,从技术资产水平、构成及来源方面进行现状分析,发现技术资产存在的问题,以了解我国央企创新能力现状,加强对技术创新投入和产出的管理,提高我国央企创新能力,进而带动我国整体创新能力的提升。

二、技术资产研究述评

随着新能源技术、云计算、大数据、物联网的发展,高新科学技术在生产中的应用越来越广泛,社会经济已驶入高新技术经济发展的时代。技术、知识等新兴的生产要素逐渐取代人力、物力和财力等传统生产要素的地位,在社会经济中发挥核心作用。从财务学角度,技术是与劳动、资本和土地不同的一种生产要素,技术资源转化为技术资产,就是技术成果的市场价值实现的过程,当技术资产作为要素资本时,技术才真正融入到企业中。国内外学者都注意到了这一问题,他们对技术资产的概念、构成、特征等方面进行了有益研究。

从古典经济学派的Adam Smith在1776年发表《国民财富的性质和原因的研究》,把工人们学到的各种改良技术归类为固定资产,到新古典综合学派的Samuelson(1948)把企业家才能纳入技术要素当中,而把专利、商标、计算机软件划分为无形资产,到Romer(1990)提出技术的特征即非竞争性和排他性,再到Ellen和Edward(2010)首次明确提出技术资产的概念,西方对技术资产的研究明显走在我国前面。目前,西方学者对技术资产的研究已经涉及到技术资产的经济贡献、技术资产投资决策等方面,而我国的研究主要还是在技术资产的理解和表述等基础方面。梁莱歆(2003)认为技术资产包括专利权、电脑软件、技术诀窍、人才技术素质和能力、研究与开发支出、产品创新等,而把商誉和土地使用权排除在外,他还说明了技术资产具有供应空间的无限性和使用的排他性。罗福凯(2010)指出技术能够引起企业效益突发性的增长,作为生产要素的技术,包含专利、专有技术、网络软件和研发组织等,他还指出技术资产的形成需要技术成果、产权确认和市场交易三个必要条件。许秀梅(2017)认为,除了专利、软件、专有技术外,研发创新基地也有资产特性,也属于技术资产,她用以上各项的账面净值汇总额测度技术资产。本文借鉴以往学者的研究,将技术资产定义为:技术资产=专利+专有技术+软件。

三、央企技术资产现状分析

(一)样本选取及数据来源

本文以我国央企沪深两市A股上市公司为样本,剔除了ST、ST*和数据缺失的样本,共获得265家企业样本。本文的数据均来自从巨潮网下载的2017年央企上市公司年报及其附注。

(二)央企技术资产的绝对水平

根据上文对技术资产的界定,从样本企业资产负债表的附注中,取得2017年年末技术资产的数据。为了解央企技术资产的绝对规模情况,对其进行统计分组,结果如表1、表2所示。

表1 央企上市公司2017年技术资产分布情况

表2 央企上市公司2017年技术资产分布统计

通过表1所示的分布情况来看,技术资产为0的央企上市公司共有17家,这17家企业经营范围包括了材料、石油、电力、煤炭等,这些行业都是国家工业的基础行业。它们的财务报告中均对无形资产进行了披露,但是这些企业的无形资产主要包括土地使用权、采矿权、特许经营权以及生产许可证等,而没有任何一种技术资产,可见这些央企的创新活力较弱,没有足够重视技术资产,技术资产的缺乏会对其可持续发展造成不良影响。此外,技术资产规模在4 000万元以下的公司占总样本的61.51%,说明大多数央企上市公司的技术资产水平较低。同时,通过表2的统计指标来看,技术资产的中值为2 246.31万元,明显低于平均值16 296.23万元,也说明大多数央企上市公司的技术资产水平在平均水平以下,而技术资产的标准差高达68 093.18万元,说明技术资产的分布很不平衡,呈偏态分布,各央企上市公司之间拥有的技术资产水平差距很大。技术资产水平的最大值为959 902.72万元,该数据来自于通信行业某一企业,其技术资产全部为软件。

(三)央企技术资产的相对水平

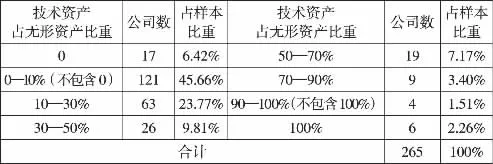

上文分析了央企技术资产的绝对规模水平,但由于央企涉及不同的行业领域,企业规模大小也不相同,因此单纯地根据技术资产的绝对值不能全面、准确地了解央企技术资产水平。技术资产属于无形资产,要了解技术资产就要先了解无形资产,所以本文接下来先分析无形资产的相对水平,再分析技术资产在无形资产中的比重,进而明晰央企技术资产的相对水平,结果如下页表3—表5所示。

下页表3、表4说明,约73%的企业无形资产比重低于5%,这与西方发达国家在2008年金融危机的情况下,上市公司无形资产占总资产的份额仍能保持在20%左右有一定差距。再看下页表5,有将近76%的企业的技术资产占无形资产的比重低于30%,其中包括17家技术资产为0的企业,说明大部分企业技术资产水平较低,表4显示技术资产比重的中值8.62%显著低于均值20.09%,进一步说明央企上市公司的技术资产在企业资产中的地位较低,技术资产实力有待提高。另一方面,有6家企业的无形资产全部为技术资产,这6家企业涉足的行业包括制造业、房地产以及交通运输业,其中有三家企业的技术资产为非专利技术和软件,比如东安动力拥有50.09万元的软件和3 196.28万元的非专利技术;另三家企业的技术资产全部为软件,比如中远发展拥有89.30万元的软件。这些企业技术资产实力雄厚,重视技术创新,经营发展和收益情况较好,给其他企业做出了良好的表率。

表3 央企上市公司无形资产占比分布统计

表4 无形资产、技术资产占比统计指标

表5 央企上市公司技术资产占比分布统计

(四)央企技术资产的结构

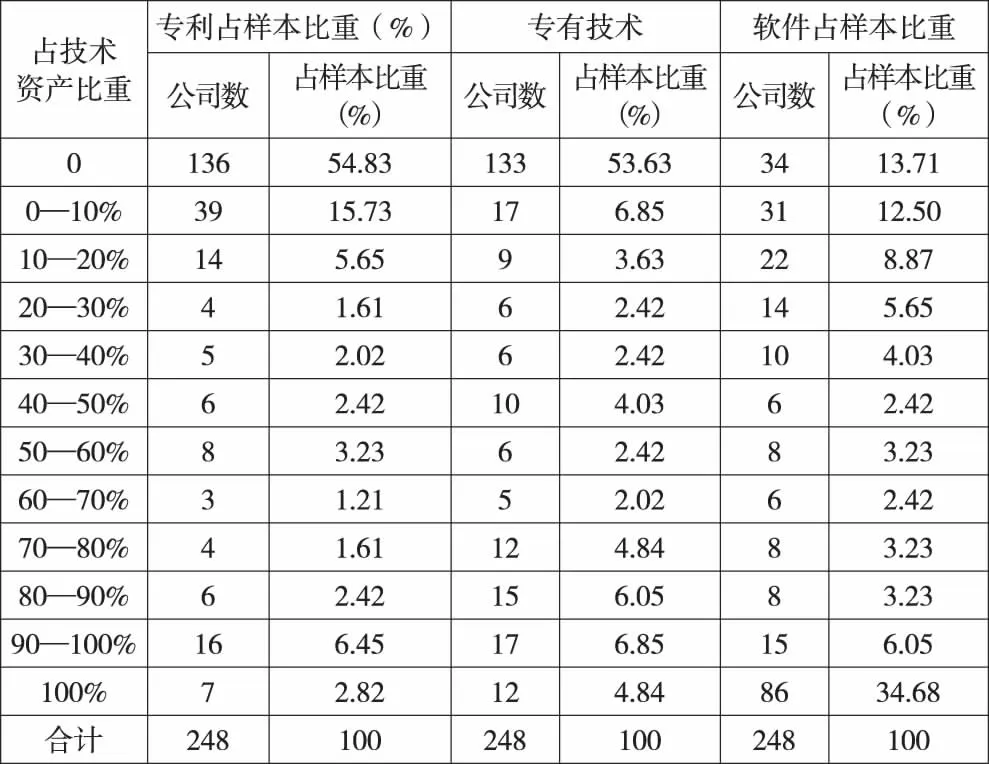

由于构成技术资产的各部分具有的技术含量不同,因此技术资产水平较高的企业,其科技含量不一定高,为了全面、清晰地了解央企上市公司技术资产的具体情况,本文对组成技术资产的各部分进行统计分析,在计算各部分占技术资产的比重时,剔除了技术资产为0的17家企业,结果如表6和表7所示。

根据表6和表7,可以看出软件是央企上市公司普遍拥有的一种技术资产,软件的科技含量可能低于专利等其他技术资产,它可以由公司从外部购买获得,也可以由公司自己研发,软件的普遍性可能与它的相对易得性有关。拥有软件的公司之间规模差距较大,有的公司软件价值仅为几万元,有的公司则是几亿元,其他的技术资产也有类似情况。表7显示超过一半的公司没有专利权,而专利权是一种科技含量和价值都很高的技术资产,这反映出我国央企上市公司科技创新实力不足,公司的发展会因此受到制约。除去没有专利的公司,专利权在剩余公司中的分布呈现“凹”字形,两头多中间少,专有技术的分布与专利权相似。比较表6和表7,专利和专有技术的中值均为0,而软件的中值为547.68万元,且软件的平均值大于专利和专有技术,专有技术的平均值又明显大于专利,拥有软件的企业数量显著多于拥有其他两种技术资产的企业数量,专有技术所占比重的分布稍好于专利,由此可见,专利和专有技术的拥有情况明显差于软件,专利的拥有情况又稍弱于专有技术,且三种技术资产的中值均远小于平均值,说明三者分布都不均衡。在统计整理数据时还发现,同时拥有三种技术资产的公司仅有50家,占样本的18.87%,进一步说明在各公司内部,技术资产的构成也并不均衡。

表6 技术资产构成统计指标

表7 技术资产构成占比分布统计

(五)技术资产的来源

技术资产的来源有内部研发和外部引进两种,企业自主创新能力主要通过自主研发的成果表现出来,如果从外部获得的技术资产较多,那么即使技术资产水平较高,也不能说明其技术创新能力较强。因此,本文对央企上市公司内部研发产生的技术资产占比进行统计,结果如表8所示。

表8 自主研发技术资产占比分布统计

由上页表8可以看出,约74%的企业没有自主研发形成的技术资产,其技术资产全部依靠对外购买和引进,只有少部分企业有自主研发形成的技术资产,自主研发所占份额最高值为98.46%,且该企业自主研发形成的技术资产全部为软件和专有技术。此外,在13家自主研发占比超过50%的企业中,除去5家没有专利技术外,剩余8家的专利技术占技术资产比重几乎都没有超过20%,软件和专有技术占其技术资产的大部分。由此可见,我国央企上市公司的自主研发能力较弱,缺乏具有自主产权的高端技术。

四、研究结论与建议

根据上述分析,目前我国央企技术资产存在的问题主要有以下几个方面:

1.技术资产水平偏低。我国央企技术资产占总资产的份额普遍较低,超过半数的央企上市公司技术资产占无形资产的比重小于10%,有小部分公司甚至没有技术资产,土地使用权、采矿权等科技含量较低的无形资产却占有较高的比重,这反映出央企对技术资产重视程度不够,没有树立起正确的技术资产价值观念,企业科技含量和知识化程度不高,发展潜力有待提高。

2.技术资产分布和构成不均衡,专利缺乏。央企上市公司拥有最多的技术资产是软件,其次是专有技术,最后是专利权,而随着我国发展动力向创新驱动的转变,专利申请数量虽然逐年增多,但是数量仍然偏少。发达国家的专利数量远多于我国,尤其是美国和日本拥有的专利数量在世界上位居前两位,我国央企由于缺少具有独立产权的核心专利技术,在国际市场竞争中将处于不利地位,提高核心技术水平、加强核心竞争力的道路仍任重道远。

3.技术资产对外依赖性强,科技研发效率不高。我们在统计分析中发现,央企上市公司自主研发形成的技术资产比重较低,在这些关乎国计民生的行业领域,央企上市公司所需的核心高精尖技术仍需要从外部引进,另一方面,我国2017年研发经费投入强度为2.12%,仅次于美国,位居世界第二,其中企业研发经费占比为79.48%,比上年增长13.1%,央企研发经费年均增长超过了20%,成为创新研发的主力军。可以看出,我国央企研发投入强度并不低,然而研发结果却不尽人意,产出效率低下,有盲目创新的嫌疑,长此以往,会造成技术落后受制于人的局面。

要解决央企技术资产存在的问题,本文认为,一是央企应充分认识到专利等技术资产的重要性,树立技术资产是企业核心资产的观念,注意对研发人员的引导和对技术人员的培养,建设良好的创新激励机制,完善对技术资产价值的评估和对其经济效益的考核,使技术资产从形成到使用有一个良性循环。二是央企应充分利用自身资源、人脉丰富的优势,积极与科研院所和高等院校合作,进行产业驱动型基础研究,以央企的“产”为引导,加强对大技术资产的研发和管理,建设产学研三位一体的创新平台和系统的技术资产研发体系。此外,央企还应充分认识到专利等技术资产的重要性,树立技术资产是企业核心资产的观念,注意对研发人员的引导和对技术人员的培养,建设良好的创新激励机制,完善对技术资产价值的评估和对其经济效益的考核,使技术资产从形成到使用有一个良性循环。最后也是最重要的是加强对基础科学研究的管理。基础研究是核心技术的根基,基础研究的不足直接导致了企业自主创新能力的薄弱,技术追赶和技术跨越难以实现,从而导致技术资产贫乏,国务院发布的《关于全面加强基础科学研究的若干意见》中,也强调了基础研究的重要性。企业本身首先要准确区分基础研究与应用研究,更准确地进行研发经费的投入,明确在基础研究和应用研究之间以何比例分配研发经费,保持二者之间的动态平衡,使研发经费的应用更高效,从而提高技术资产的产出效率,提升技术资产的科技含量。

猜你喜欢

水运工程(2022年7期)2022-07-29 08:37:38

英语文摘(2021年10期)2021-11-22 08:02:26

传感器世界(2019年4期)2019-06-26 09:58:44

摄影之友(影像视觉)(2019年3期)2019-03-30 01:36:58

商周刊(2018年19期)2018-10-26 03:31:24

能源(2017年7期)2018-01-19 05:05:02

现代企业(2015年4期)2015-02-28 18:49:30

精品(2015年9期)2015-01-23 01:36:01

自动化博览(2014年12期)2014-02-28 22:34:40

化学分析计量(2013年1期)2013-03-11 16:37:15