董事长权力会影响上市公司信息披露质量吗?

——基于2014—2017年上半年证监会处罚的统计

2018-09-10 07:18:58厦门大学嘉庚学院福建漳州361021

商业会计 2018年14期

□(厦门大学嘉庚学院福建漳州361021)

代理理论认为,董事会能够通过监督来减少所有者和经理人的代理成本,解决信息不对称问题,提高信息质量。高阶梯队理论提出,高层管理者的背景特征能够反映高管的价值观、对风险的态度等心理特征,从而对高层管理团队的决策过程产生影响。基于上述理论,董事长作为董事会和高层管理团队的核心成员,作为信息披露的主要责任主体,其权力特征具有一定的多样性,必将对公司的信息披露决策产生重要影响。

本文通过证监会网站、WIND数据库和CSMAR数据库,搜集2014年至2017年6月30日由于信息披露违规被证监会及各地方监管局出具正式行政处罚书的上市公司,剔除信息不全的样本,共选取信息披露违规公司93家。通过手工整理93家公司的行政处罚书,对违规主要责任人的信息进行统计,结果显示主要责任人为董事长的有86家,说明董事长对上市公司的信息披露承担主要责任。本文试对董事长权力与上市公司信息披露质量之间的关系进行探究。

一、信息披露违规公司及违规情况统计分析

(一)信息披露违规公司行业分布。本文根据WIND数据库,依据证监会2011年行业分类标准,统计93家违规公司的行业分布,见表1。可以看出,2014—2017年上半年,信息披露违规公司主要集中在制造业。

表1 违规公司行为分布表 单位:家

(二)信息披露违规公司性质。在信息披露问题被证监会处罚的公司中,非国企占据了较大比重,约为70.97%,大约是国企的两倍(29.03%),可见民营企业的信息披露质量较为不理想。

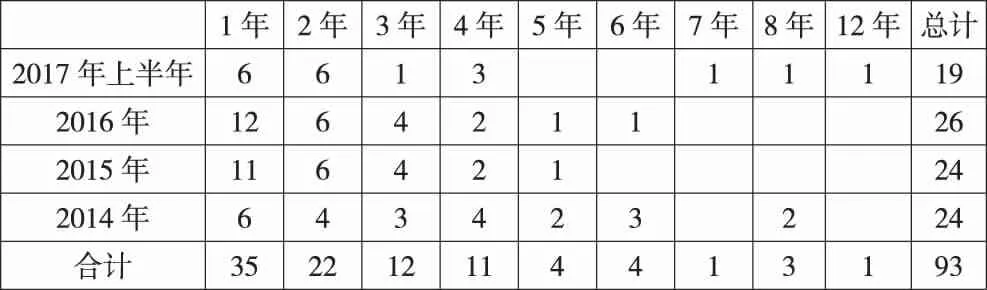

(三)信息披露违规时间统计。本文统计了信息披露违规公司的违规持续时间分布。持续时间的计算是从处罚公告提及存在违规行为的第一年起至提及的最后一年中间间隔的年数。如表2所示。

表2 信息披露违规时间分布统计表 单位:家

表2显示,证监会对信息披露违规的查处力度在不断加大,仅2017年上半年就对19家公司下发了处罚决定书,其中还不包括下发处罚事先告知书的公司。同时可以看出约2/3的公司信息披露违规行为持续时间为两年以上,13%的公司违规行为长达5年以上。

(四)信息披露违规类型统计。

1.总体情况统计分析。证监会2011年颁布的《信息披露违法行为行政责任认定规则》将信息披露违规行为划分为四类,分别为未按规定披露、虚假记载、重大遗漏和误导性陈述。其中未按规定披露主要是指公司未及时公开通过法定途径披露信息,关注信息的及时性。虚假记载是指公司在财务报告中涉及财务数据和非财务数据的不当记录;重大遗漏主要是指公司未将重要事项在法定媒介披露,以上两个行为统称为虚假陈述,关注信息的可靠性。误导性陈述是指公司不完整、不准确陈述,致使或者可能致使投资者发生错误决策的行为,关注信息的相关性。可以看出监管部门对信息披露质量主要关注可靠性、相关性和及时性。

由下页表3可以看出,2014年至2017年上半年,信息披露违法行为多为重大遗漏和虚假记载两类,反映了违规公司披露的信息可靠性较差。对重要事项的遗漏是所有类型中数量最多的,而虚假记载中大部分的违规披露会影响财务报告数据,严重降低信息的可靠性。此外,值得关注的是,误导性陈述有增加的趋势,仅2017年上半年就有3例。由于信息披露的渠道和载体类型增多,信息披露相关人员通过非法定途径任意发布不当信息,会对信息使用者造成误导,影响信息相关性。每年依然有相当数量的公司未及时披露实际控制人股份变更、经营方式等公司信息变化情况,同时对担保、诉讼和重大合同予以推迟披露,影响了信息的及时性。

表3 信息披露违规类型统计表 单位:家

2.重大遗漏事项的统计分析。表4显示,2014—2017年上半年违规公司遗漏的重大事项数量最多的是关联方问题,包括关联方关系和关联方交易的信息遗漏。其次是重大合同信息,包括借出资金的债权合同信息、贷款的债务合同信息以及投资合同的信息。值得关注的是,2017年上半年出现了3例股份代持违规披露。股份代持是指公司实际出资人与他人约定,以他人名义代实际出资人履行股东权利义务的行为,常见于公司隐瞒实际控制人身份或者隐瞒关联方事项等违法行为。

表4 重大遗漏事项明细统计表 单位:家

3.虚假记载事项的统计分析。表5显示,虚假记载事项影响较大的是利润表,所有的虚假记载均涉及虚增利润。信息披露违规公司中,共有32例收入核算不真实,虚构收入的有23例,提前确认收入的有9例,说明我国上市公司真实盈余管理行为较为严重;有18例通过不当计提减值损失、虚减期间费用的方式降低费用金额。值得关注的是嘉寓股份、鞍重股份和步森股份的虚假记载行为涉及到重大资产重组,被重组方虚假记载收入和费用,重组方因未合理关注而受到处罚。虚假记载对资产负债表的影响主要集中在资产方面,有11例通过虚增货币资金、资产盘盈、虚增投资等虚增资产金额。

表5 虚假记载事项明细统计表 单位:家

综合以上对93家信息披露违规公司情况的统计分析,可以得出以下结论:(1)非国企和制造业企业的信息披露违规情况较为严重。(2)公司违规行为持续时间较长。(3)重大遗漏和虚假记载的违规行为严重影响了信息的可靠性。其中重大遗漏关注关联方和股份代持,虚假记载关注收入的不当确认。

二、董事长权力的统计分析

信息披露主要决策人的决策行为是信息披露质量的重要影响因素,决策人的决策行为如何发挥作用又受到其权力的制约。Finkelstein(1992)从权力来源的角度将管理者权力分为四个维度,分别是所有权权力、结构组织权力、专家权力以及声誉权力。文章首先从93家违规公司中,筛选出董事长是主要责任人的86家样本公司,然后借鉴Finkelstein的研究成果,从四个维度对86家违规公司的董事长权力特征进行统计分析。

(一)控制权力和组织结构权力。

1.控制权力。本文所指的控制权力是从Finkelstein提出的所有权权力扩展而来的。所有权权力认为董事长持有股权比例越高,对公司的控制权越强,控制权和分红权越统一。但在金字塔型的股权结构中,常常体现为控制权和分红权的分离,公司的实际控制人通过很少的股权持有间接控制公司,所以本文在所有权权力的基础上将董事长的股权权力扩展为控制权力,分析董事长对公司的实际控制权。如表6所示,86家样本公司中,董事长是实际控制人的有43家,不是实际控制人的也有43家。

表6 违规公司董事长控制权和职位统计表 单位:家

在董事长是实际控制人的样本公司中,董事长实际控制公司的经营和财务决策,包括信息披露决策,此时董事长兼具委托人和代理人的双重身份,公司基本不存在代理问题,但是实际控制人不当权力扩张所做出的不当决策可能会损害中小股东的利益。

董事长不是实际控制人的样本公司,说明董事长本身无法通过控制权或者分红权获得利益,此时董事长是代理人,接受实际控制人的委托管理公司,公司存在委托人和代理人之间的代理问题,董事长不当权力扩张所做出的不当决策可能会损害股东的利益。

2.组织结构权力。为进一步分析董事长权力产生的影响,本文统计了违规公司董事长的组织结构权力,从董事长和总经理是否两职合一以及董事长是否担任法人代表两个方面进行分析。

在43家董事长是实际控制人的违规样本公司中,董事长和总经理两职分离的比重为58.3%。代理理论认为,两职分离的结构有利于减弱代理问题。但由于这类样本公司不存在委托人和受托人的代理问题,故是否两职分离不影响董事长作为实际控制人对公司信息披露决策的控制。值得关注的是,该类样本公司中,仅有两家公司的董事长不兼任法定代表人,且两职分离,证监会依然认定董事长作为实际控制人承担信息披露违规的主要责任。以上分析说明董事长对信息披露的影响主要来自于控制权力。

在另外43家董事长不是实际控制人的违规样本公司中,包括23家国企和20家非国企。在违规国企样本公司中,91%的公司两职分离,说明国企两职分离的结构也没有起到很好的监督作用,在国家作为所有者缺位的情况下,董事长被赋予的组织权力代替了控制权力,影响信息披露决策。在违规非国企样本公司中,有75%的公司两职分离,说明两职分离没有解决非国企的代理问题,此类公司的董事长拥有的组织权力影响了信息披露决策。

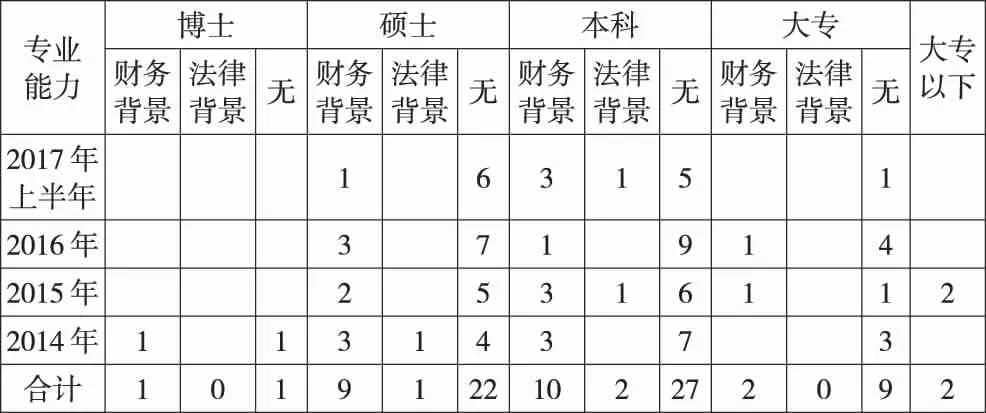

(二)专家权力。专家权力是反映管理层有效管理公司的权力指标,源于其在复杂多变的外部环境下有效运营公司的能力。本文对86家样本公司董事长的学历以及是否具备财务或者法律背景进行统计,若董事长学历高,或者具备财务、法律背景,则说明其具备较强的专家权力。

从表7可以看出,86家样本公司中,董事长的学历大多集中在本科和硕士,其中董事长学历为本科的有39家,硕士32家,学历水平较高。但是深入统计董事长的专业背景可以发现,违规公司中董事长具有财务背景和法律背景的较少,本科和硕士学历的董事长仅有约1/4具有财务背景,具有法律背景的董事长更是罕见。

表7 违规公司董事长专业能力统计表 单位:家

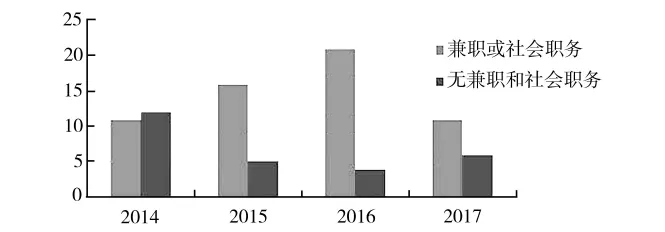

(三)声誉权力。Finkelstein指出声誉权力来自个人的社会地位和知名度,故本文考虑违规样本公司董事长是否在其他企业兼职以及是否担任相关领域的社会职务,统计86家样本公司董事长的声誉信息,如右上图所示。

从上图可以看出,86家违规公司的董事长在其他企业兼职或者担任相关领域社会职务的比率较高,但依然存在信息披露违规行为,可以认为声誉权力在提高信息披露质量方面影响力较弱。

综合以上对86家违规样本公司四个维度董事长权力的统计分析结果,可以认为:(1)董事长是实际控制人,其拥有的控制权力主要影响信息披露决策。(2)董事长不是实际控制人,其拥有的组织权力主要影响信息披露决策。(3)董事长的专业权力中,学历高低对信息披露决策没有明显影响,财务和法律的专业背景是主要影响因素。(4)董事长较强的声誉权力对信息披露决策没有明显影响。

三、结论和启示

(一)结论。目前我国上市公司的信息披露质量依然不理想,民营企业和制造业企业的信息披露违规现象较为严重,违规时间持续较长,且不当的信息披露主要影响信息的可靠性。在国企中,国家作为实际控制人的缺位使董事长的组织权力被放大,形成了“内部人控制”;在民营企业中,一类公司董事长兼为实际控制人,董事长的控制权力被放大,另一类公司董事长不是实际控制人,但董事长的组织权力被放大。以上董事长权力的不当放大,将影响信息披露质量,导致违规行为的发生。

(二)建议。为改善我国上市公司的信息披露质量,提高信息的可靠性、相关性和及时性,本文提出以下建议:

公司治理方面:董事长权力被不合理放大时上市公司的信息披露质量会降低。故国企和非国企应针对各自不同的股权结构设计合理的公司治理模式,以达到制衡董事长权力的作用,防止其权力被不当放大,从而对信息披露产生不良影响。

董事长权力方面:董事长的控制权力或者组织权力可能由于外部因素被放大,但若其自身具有较强的专家权力,具备一定的财务和法律知识,同时声誉权力能产生有效的约束力,也能够避免违规信息披露的发生。故在董事长遴选机制中,应考虑董事长四个维度权力的平衡。

猜你喜欢

课堂内外(小学版)(2023年4期)2023-09-22 09:35:16

廉政瞭望·下半月(2022年4期)2022-05-12 01:09:10

鸭绿江(2021年17期)2021-11-11 13:03:41

中国石油石化(2021年9期)2021-07-17 09:24:14

公民与法治(2020年18期)2020-10-28 08:48:06

中国自行车(2018年7期)2018-08-14 01:52:32

劳动保护(2018年5期)2018-06-05 02:12:09

作文通讯·高中版(2017年12期)2017-02-06 05:56:46

中华胃食管反流病电子杂志(2016年1期)2016-10-19 08:25:13

马小跳(2016年5期)2016-10-13 08:12:49