校园借贷过程中大学生的心理分析以及防范措施

2018-09-10 12:11罗时纯刘熙宇

中国商论 2018年34期

罗时纯 刘熙宇

摘 要:近年来,高利贷披上了“校园贷款”的外衣,将罪恶的魔爪伸向了纯洁的校园。不少学生因为借了校园贷,利滚利欠下了巨额贷款,最后无力还款,无奈地走上了绝路。校园贷虽然有申请便利、手续简单、放款迅速等优点,但也存在信息审核不严、高利率、高违约金等特点,学生在不断膨胀的消费欲望和侥幸心理之下可能陷入“连环贷”的陷阱,亟待加强监管。

关键词:校园贷 大学生 心理

中图分类号:F832.4 文献标识码:A 文章编号:2096-0298(2018)12(a)-023-02

1 大学生校园信贷的现实问题

1.1 校园贷款具有高利贷性质

现如今的校园贷往往打着低利息的旗号,用一些表面上的免息、减息政策来吸引学生加入。但实际上往往将真正的高利率避而不谈,将其隐藏在层层条款之中,部分校园贷的利息是银行利息的20~30倍,机构最终通过利滚利的形式,将原本金额不大的借款变为巨额借款。有时仅仅是一天的时间,所需还的金额便已经翻了一番。这其中的巨大风险是大学生根本无法想象的,一旦步入这个巨大的漩涡,一切便无法再由自己控制了。

1.2 校园贷款会滋生借款学生的恶习

高校大学生在校学习缺乏自由掌控的收入来源,平时的生活费大多来源于父母和一些兼职。原本每月都有限制的生活费用使得学生的消费更偏向理性,但由于校园贷的出现使学生消费额度大大上升,原来无法支付的消费品现在只需一个小小的借款平台便可以完成,导致大学生消费越来越无所顾忌,借款不断积累,只想着怎样借而不去考虑如何还的现实问题,同时攀比、从众等不良的消费心态更促使了这种毫无顾忌缺乏理性的消费恶习的滋生。

1.3 若不能及时归还贷款,放贷人会采用各种手段向学生讨债

现如今的借贷平台在大学生初次借贷时会要求学生提供自己以及父母的相关信息,或者会要求一些相关物品作为抵押,甚至还会提出一些无厘头的要求,但由于大学生借款时抱着自己一定会还上的心态,他们往往会同意这些要求。可实际情况往往无法受大学生自己控制,一旦不能及时还款,放贷人便会对当初的这些条款采取实际行动来讨债。逼迫、诉讼等手段层出不穷,他们会无时无刻地出现在借贷人身边,利用短信、电话等通讯手段进行威胁,我们熟知的裸贷事件便是以借贷人的裸照相逼来收贷。在这样高密度高强度的威胁恐吓之下,大学生的学习、生活甚至家庭都会受到影响。

1.4 强大的还款压力加速了学生的精神崩溃甚至使其走向死亡

在放贷人密集的恐吓以及逼迫之下,在用公布学生裸照威胁等恶劣手段之下,大学生一方面面临还款压力;另一方面面临强烈的精神压力,不想让同学和家长知道自己所做的错事。此时的他们精神极易崩溃,在高度压抑的状态下,轻则寝室不安或患上严重的心理疾病,例如抑郁症等,重则走投无路选择逃避现实自杀。事实证明,大学生因网贷偿还无力而轻生的案例并不在少数。

1.5 校园借贷的合法性存在问题

除去一些像蚂蚁花呗这样的大平台,很多借贷平台缺乏一些合理的资格证,其资金来源的合法性、可靠性都存在问题。同时对信息的保管也存在很大问题,大学生的合法权益根本得不到保障。大学生在借款时所填的相关信息很可能会被平台售卖给一些商家甚至是不法分子,轻则是大学生不断地接到推销产品等内容繁杂的骚扰电话,重则被不法分子盯上,从而严重影响人生安全。

2 大学生使用校园信贷的心理分析

2.1 不良消费观的指引

不良消费观主要有盲目消费、攀比消费以及从众消费等,生活费情况、消费超前、缺乏计划性、追求时尚以及多样化等行为都会促使这些不良消费观的产生,对此对大学生的相关情况进行了调研。

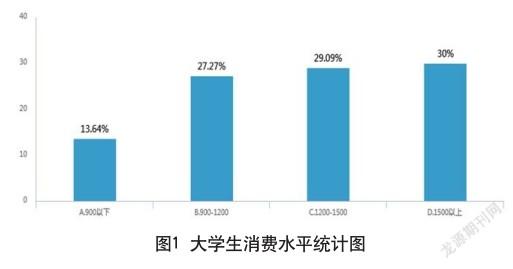

2.1.1 对高校学生每月生活费水平的调查

随着中国经济的不断发展,中国人民的生活水平在不斷提高,这一点从大学生的月生活费水平中得以体现。贫困家庭的减少,平均生活费也在呈现较高的水平。生活费处于中等水平的同学在6成左右,3成左右的同学生活费处于较高水平,而低水平只占一成左右。具体情况,如图1所示。

2.1.2 对高校学生理性消费情况的调查

理性消费是指消费者在消费能力允许的条件下,按照追求效用最大化的原则进行的消费。根据对调查数据的分析,大学生的理性消费观情况如下:超过一半的学生都存在着与自身收入水平不匹配的消费行为。但这样的情况并不是由于大学生缺乏理性消费观所致,超过8成的同学都考虑自身可支配收入与预期未来收入等因素,由此分析这样的情况大多与自控能力相关。因此出现了超过半数的同学选择采用较为宽松的预算计划的情况。当然也有接近3成的同学提前做好预算,严格按照计划消费,而极端不理性的占比1.5成左右。

同时大学生消费大多都会选择刚好需要同时自己喜欢的物品。当存在自己喜欢却非刚需是,超过一半的同学会开始攒钱,以后再买,同时4成同学会选择放弃。较少的同学会因为便宜而去购买,当然这其中存在超过一半的同学因为盲目从众而消费的情况。

因此可以看出,部分大学生由于一些盲目从众、攀比、自控能力较差等因素,导致了不理性消费的出现。而这样的不良消费观刺激大学生消费增加的同时使得消费金额也随之上涨,加上生活费的限制,“双管齐下”将大学生引向了校园借贷的不归路。

2.2 校园信贷带来的消费麻痹心理

《报告》数据显示,2017年全国共办理非现金支付业务1600多亿笔,金额3750多万亿元,同比分别增长28.59%和1.97%。据统计调查可以知道,非现金支付的普及大大促进了人们的消费,心理上分析这是由于在使用非现金支付时对于人的刺激相比现金支付要小很多。现金支付感受到的是白花花的钞票流失,而非现金支付对于人们而言只是银行卡上几个数字的变化,因而花钱的心疼感大大下跌,有时更是无法意识到自己到底花了多少钱,随之带来的就是消费水平的大幅增加。而校园信贷的出现更是加剧了这样的情况。贷款消费就预示着预支金钱,毫无疑问就不是自己的存款,使用的时候因为银行账户的金额根本没变而使大学生产生了麻痹心理。购买原本2000元的手机通过借贷无需立马支付2000元,而是可以分摊到一个月、一星期甚至一天使支付金额大大减小甚至到可以忽略不计的地步,产生了极大的麻痹心理。但千里之堤溃于蚁穴,殊不知借款就是由这样微乎其微的还贷金额累积而成,最后成为积压在身上的沉重负担。

2.3 校园信贷使用的侥幸心理

现如今大量的校园借贷平台为了吸引学生的加入会打出“大学生前6个月免息”“前6个月减息”“借款无门槛”“额度上限高”等的广告来刺激大学生的侥幸心理。大学生认为如此低的利息同时又不需要自己作出任何前期的付出,不像银行借款一般麻烦,抱着自己只借一点用于平时的消费等到生活费到了立马就还上,这其中不会有多少利息的侥幸心理便毫不犹豫地踏入这个坑中。但对于一些缺乏计划性,毫无自制力的同学来说他们往往会由于自己花钱的肆无忌惮而选择拖欠借款,同时还会抱着自己本金低利息低不会产生多么严重后果的侥幸心理,殊不知在借款条例的背后利息极高自己早已债台高筑。

3 校园借贷的风险防范措施

3.1 树立良好的消费观,避免不合理的消费意识以及行为

3.1.1 发挥学校在消费观教育的主要渠道作用

学校是与大学生生活息息相关的主要活动载体,合理地发挥学校在消费观教育的重要作用,对于大学生尚且不成熟的消费观的形成与发展具有深远的意义。教师应发挥模范带头作用,在培育与践行绿色健康的消费观方面,争做同学们的表率;通过举办座谈会、开展主题讲座、进行课堂教育等方式,多渠道多角度地引导学生对自身消费观的反思,加强对学生的世界观、人生观、价值观的教育,营造健康的校园文化,促使大学生能够形成良好的消费观念。

3.1.2 强化政府在引导消费方面的职能

充分发挥政府对公众消费行为的管理职能。强化对不合理消费行为的引导与管理,可通过行政部门及新闻媒体的宣传,促使大学生消费行为的正常化合理化。以行政、经济、法律等手段培育社会公众的消费观,以此改变大学生不合理的消费行为。

3.2 加强政府对校园贷平台的审核把控

在如今校园贷事件层出不穷的背景下,政府应该就其消费信贷行业进行更严格的行业规范,提高行业准入门槛,完善法律法规,将恶劣的校园信贷事件扼杀在摇篮中,让平台的运营更加规范更具可信度,切实保护大学生的切身利益。同时加强对相关平台的监管,对其资金的合理性、可靠程度,其利息的设置是否合乎常理等进行监管,无论是定期的查访还是临时的抽查,都必须进行。一旦发现不合格的平台,应立刻责令其停止运营,防止更多的大学生受害。

3.3 加强对校园信贷风险的宣传

现如今的校园贷事件都具有十分好的警示作用,无论是公安局、教育局等政府部门还是电视媒体、网络媒体以及纸质媒体等新闻工作者都需意识到自己所需承擔的责任。新闻部门可以与政府部门相结合,除了将校园贷事件进行如实地报道以外,还应将借款时存在的风险、需要进行的防护措施等进行宣传,将必要的知识进行普及,以此让大学生更加了解校园贷伪善面具背后所隐藏的危险,从而提高大学生对校园贷的警惕意识,减少甚至消除他们的麻痹以及侥幸的心理作用。

同时学校也应请专业人士在校内举办专题演讲,向大学生普及校园借贷的相关法律内容、所需承担的严重后果以及相关注意事项,无时无刻地提醒他们不要一步错而踏入歧途,竟可能地减少悲剧的发生。

3.4 学校密切关注学生心理动态,及时发现问题

当大学生已经陷入了校园贷的漩涡之中,已经无法偿还贷款甚至已经开始被相关平台威胁逼迫时,应该将事情告知家长或是学校共同解决而不是选择一个人默默承受,最终心理崩溃。学校应设置相关心理办公室组织,定期对在校大学生进行心理辅导咨询,定期排查相关情况的同学,将他们及时拉出校园借贷的漩涡,减少甚至避免惨案的再次发生。同时学校也要鼓励同学们在面临困境时主动向学校家长说明情况,同时鼓励所有的同学积极观察周边同学的心理状态,一旦发现异常要及时通知学校相关负责人员,进一步避免惨案的发生。

参考文献

[1] 范甜慧.大学生消费信贷风险状况调查与对策研究——以武汉市大学生为例[J].时代金融,2018(5).

[2] 刘雯雯.大学生信贷市场发展及风险防范[J].财税金融, 2018(6).

[3] 刘根.大学生信贷消费影响因素实证研究[J].金融理论与实践, 2018(5).

[4] 杨仕颖,卢蘅.互联网消费信贷对大学生的影响及风险防范[J].消费经济,2017(6).

猜你喜欢

当代陕西(2022年4期)2022-04-19

大学生(2022年1期)2022-01-28

阅读(快乐英语高年级)(2020年3期)2020-07-16

娃娃画报(2019年11期)2019-12-20

民生周刊(2018年13期)2018-08-22

高中时代(2017年9期)2017-12-26

青春岁月(2016年22期)2016-12-23

妇女生活(2016年10期)2016-10-12

廉政瞭望(2016年8期)2016-09-12

商(2016年26期)2016-08-10