四问车市“双积分”相关政策能否促进电动汽车技术应用

2018-09-03 03:16梅岭

中国质量万里行 2018年2期

梅岭

今年4月1日起,针对汽车企业的平均燃油消耗量(CAFC)积分与新能源汽车积分(HEV)考核,即“双积分”政策将正式开始实施。

过去的一年,中央出台了30多项关于新能源的政策以及规划,从2017年年初,《新能源汽车生产企业及产品准入管理规定》发布,到2017年年末,财政部等4部门联合发布公告对购置的新能源汽车免征车辆购置税,这些政策涉及到宏观、补贴、基础设施、安全管理、技术研发、智能网联等诸多方面。

在国家一系列新能源汽车政策里,《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》是2017年度最重要的一项政策。工信部相关负责人说,该办法的制定,借鉴美欧等国家汽车企业平均燃料消耗量和新能源汽车管理法规的立法经验和做法,目的是为了进一步推动节能与新能源汽车产业发展,促进乘用车企业对新能源汽车的投入。

据公安部统计,随着我国经济社会持续快速发展,机动车保有量继续保持快速增长态势。截至2017年底,全国机动车保有量达3.10亿辆,其中汽车2.17亿辆。在过去的一年里,全国新能源汽车保有量达153万辆,占汽车总量的0.7%。

根据中汽协发布的2017年产销数据显示,全年累计产销分别为79.4万辆和77.7万辆,同比增长分别为53.8%和53.3%,产销同比增速分别提高2.1和0.3个百分点。2017年新能源车市场占比2.7%,比上年提高了0.9个百分点。

距离新能源汽车双积分政策正式实施不到3个月时間,“双积分”政策是否能影响中国汽车产业的新格局,带动企业快速转型?本文结合刚刚结束不久的2018中国电动汽车百人会论坛以及业内关注的焦点,梳理出以下4个问题来探讨这一新政策对车市的相关影响。

一、实行“双积分”政策后新能源汽车还能“骗补”吗?

“双积分”政策从2014年就有人提出来,2016年国家工信部出台征求意见的草案,一直到去年9月底确定下来,并且还提出2018年“只统计不处罚”。

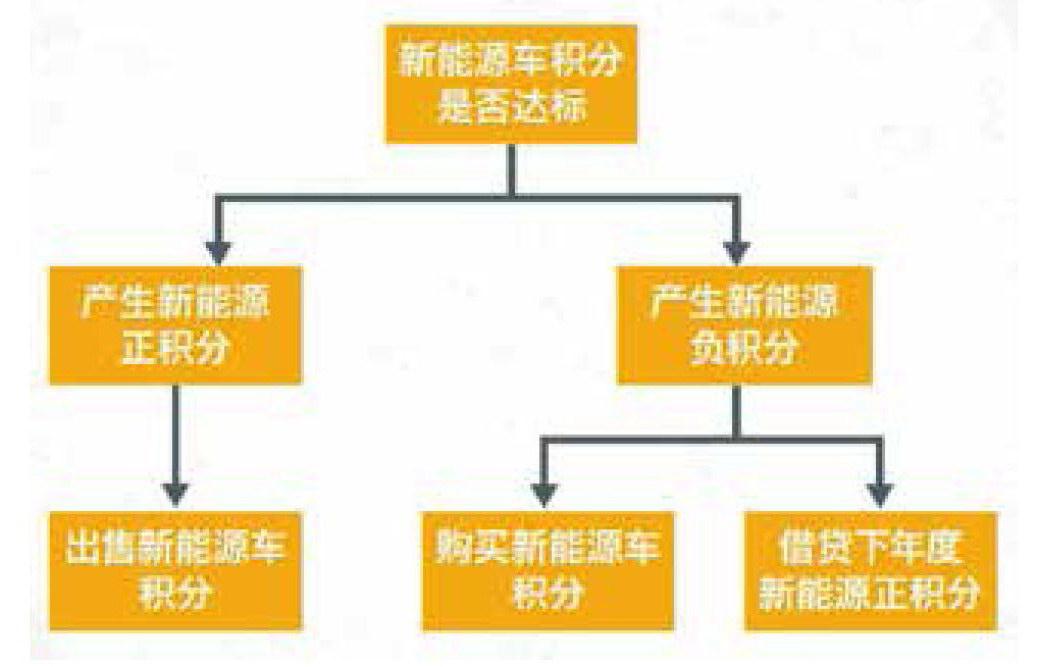

所谓“双积分”,是指传统能源乘用车自2018年4月1日开始核算正负积分,意在降低传统汽车平均能耗;新能源汽车自2019年1月1日开始核算正负积分,意在要求一定生产规模企业按生产规模捆绑生产新能源汽车。

业内分析,在这个过程中车企的抵触情绪是比较明显的,一方面各个车企觉得从2017年或者2018年就严格实施对车企的缓冲期较短,在生产上、技术上大家来不及反应;另一方面,比较核心的问题是过去国家对电动车进行补贴,投入量巨大,但是却造成了许多“骗补”乱象,生产了许多装着电池的铁架子。

“双积分”政策开始实施之后,积分不达标的企业要“补贴”积分富余企业,这些车企会担心是不是要掏钱养活那些粗制滥造的企业。这就有可能导致更多的车企为了避免购买积分,转而生产不合格的新能源汽车,造成更大规模的资源浪费。

“过去骗补贴,今后骗积分”又成了新的问题。总的来说“双积分”政策实施过程中政府要做好严格的监督工作,新能源汽车更大规模的生产不能带来更大规模的“畸形”产品。中国电动汽车发展到现阶段,如果想实现从“量”到“质”的突破,降低消费端补贴并且转变补贴方式,是非常重要的方法和途径。

二、双积分达标很难吗?

“根据去年9月公布的新能源汽车双积分政策,目前有接近一半的企业不能达标。”不久之前,在2018中国电动汽车百人会论坛上,工业和信息化部部长苗圩在演讲中提到这个现实情况。

根据第一电动网统计,2017年1-12月的新能源汽车积分比例占比达到6.8%,较2016年的4.1%有明显的提升。2017年自主品牌的新能源汽车积分比例达到15.9%,大幅领先于合资品牌的0.5%,这也是自主品牌自主掌握产品规划和政策支持的共同结果。

在双积分制度的积分抵偿方法中,NEV正积分可以抵偿CAFC负积分,而CAFC正积分不能抵偿NEV负积分,因此,对NEV积分高的企业来说具有较大优势。

据《2017中国乘用车燃油消耗量发展报告》显示,2016年汽车企业共产生154万CAFC负积分,其中,绝大部分负积分由中国车企产生,高达137万分,进口车企业只占17万分。而在中国车企中,以长安和长城所产生的负积分最多,分别高达29万分和23万分,而这两家车企也正是过分依靠SUV拉动销量的典型案例。

迫于双积分制度带来的压力,长城目前已经找到了一条解决NEV和CAFC双积分的捷径,去年7月与河北御捷达成合作,以增资入股的方式获得后者25%的股权,缓解“双积分”政策带来的压力。长安汽车则于去年10月发布香格里拉计划,2025年以前投入1000亿元推进新能源战略,计划累计推出全新纯电动车产品21款,插电式混合动力车产品12款,并将于2025年全面停售传统燃油车。

三、双积分对自主品牌是一把双刃剑吗?

国家信息中心副主任徐长明在2018中国电动汽车百人会论坛上演讲中认为,双积分是一把“双刃剑”。

徐长明说,根据国家信息中心调研,像北上广这样的城市,例如大众的新能源汽车投放到市场,很多人的选择会从自主品牌转到合资品牌,双积分政策特别是新能源积分政策,对于市场总规模的扩张带来积极的影响,但是对自主品牌而言,会带来市场空间的压缩。

在演讲中徐长明提到,在制定双积分政策的时候,在对自主品牌空间方面,考虑的还不够,现在有很多企业开始着急了。根据国家信息中心调查,好几家合资公司,他们认为如果中国政府大力度推进双积分政策,并具有强硬的行政措施,他们说生产产品没有问题,关键是如果找不到用户,那怎么办呢?大幅度降价?特别是效益好的外资公司,有足够的利润,如果是有四、五百亿元利润的公司,拿出50亿元来支持新能源汽车也是没有问题的,卖20万辆车,一辆车赔几万元,但是如果将价格降几万元,对自主品牌而言就是压缩。

徐长明认为双积分政策特别是新能源政策,实施的力度越大,对自主品牌的空间压缩程度就越大,论坛上他也提出建议,在制定政策的时候应兼顾到自主品牌的发展。

中国电动汽车百人会研究咨询部副主任张娟认为:双积分政策,它的作用点还是主要在生产这一端,对于消费者没有太直接的影响。

双积分政策出来之后,对于企业的影响反映到消费者这一块,就是要有更多的参与者进来,企业带来更多产品,产品性价比会越来越高,这样就会对消费者有影响了。未来双积分政策的鞭子挥动之下,企业也会推出性价比高、更符合消费者需求的产品,也就是说一头产品造出来了,另外一头是消费者必须要买账,这个是很关键的。

实际上,对于消费者的需求来说,企业应该更多利用政策的推动,来完善新能源车的使用过程,比如说怎么去创建开车的便利性,怎么让消费者觉得开新能源汽车比开燃油车更方便,或者通过排放或者环保类型政策来进行组合。通過一揽子政策共同起作用,提升整个市场发展。

四、双积分会阻碍传统车企节能升级?

业内有声音认为,“双积分”管理办法,被视为车企“怠慢”油耗限值的原因之一。

为什么会这么说?根据规划,从2016年到2020年,新车的平均油耗目标分别为百公里6.7升、6.4升、6升、5.5升和5升。先看看工信部的汽车燃油消耗量网站近日公布的2017年12月新车油耗通告显示,当月国产乘用车新车的平均油耗为4阶段油耗指标均值的128%,与上月(133%)和去年同期(134%)相比虽然有所降低,但进展非常缓慢。全年总体来看,新品油耗降低速度较慢,维持在128%-135%之间,与政策要求仍有差距。自主品牌在实现产品技术快速提升的同时,油耗并不乐观。

2017年年底,能源与交通创新中心(iCET)发布了《2017中国乘用车燃油消耗量发展报告》,指出由于新的双积分制考核体系给车企提供了多种抵偿CAFC负积分的渠道,加上油耗较高的SUV的市场利润诱惑和禁售燃油车的呼声越来越高,传统汽车企业可能正在失去对燃油车节能技术提升的热情。

据了解,由于油耗负积分可由新能源正积分抵偿,在小型低性能电动车大肆生产的同时,大排量、高油耗的SUV和MPV车型也成为中国车企重点发展的一个方向。中国乘用车企业在新能源车型+高油耗车型齐抓的路上渐行渐远。

有业界人士表示,车企一方面生产高质量、高油耗车型迎合市场,另7i面通过生产小型低性能电动车产品,或入股低端电动车企,来实现油耗和新能源汽车积分的合规,如此一来,并不能真正促进先进电动汽车技术的应用。

iCET则建议将新能源汽车积分机制从燃料消耗量积分机制中剥离,回归到两个独立机制,同时,应完善积分审计机制,规避通过积分交易、转让、结转、抵偿等过程进行造假,并尽快研究出台奖惩机制,以起到震慑作用。

双积分办法出台的一个主要初衷,是作为补贴政策替代的政策。

《2017中国乘用车燃油消耗量发展报告》主要编写人康利平表示,双积分机制将带来三个与初衷有差距的现象。

第一,企业无需进行节能技术提升,即可扭转油耗不达标局面。如江铃控股、江南汽车和东风汽车,通过生产低端电动车来平衡高油耗车型的方式,未来可能得到一些企业的效仿。

第二,CAFC不达标企业入股新能源企业将成为趋势,进而出现互联网行业类似的股权持有多样化。

包括江淮和大众、戴姆勒和北汽新能源、福特与众泰、雷诺日产联盟和东风汽车在内的后合资时代将出现。

第三,在禁售燃油车的呼声和企业被分配到的新能源指标压力下,选择双积分制下的捷径,可能成为多数企业的选择。

猜你喜欢

车主之友(2022年5期)2022-11-23

西部交通科技(2022年2期)2022-04-27

上海铁道增刊(2017年3期)2018-01-22

车迷(2017年12期)2018-01-18

中学生数理化·高二版(2016年3期)2016-12-26

专用车与零部件(2016年2期)2016-04-11

汽车维护与修理(2015年2期)2015-02-28

建筑机械化(2015年7期)2015-01-03

汽车电器(2014年5期)2014-02-28

汽车与新动力(2013年6期)2013-03-11