金砖国家经济增长与股票市场波动关系的实证研究

2018-08-24 02:52石巧英

经济研究导刊 2018年22期

石巧英

(河北大学 经济学院,河北 保定 071000)

一、引言

随着经济的发展,推动了金融行业的发展,尤其是股票市场的发展。股票市场的稳定有利于资金的流通和资源在各行业的配置,上市公司通过股市可以获得大量的资金,促进企业更好地发展,进而推动整个国民经济的增长。而经济的快速增长,人民收入提高,就会有大量的闲置资金用于投资,进而促进股票市场的进一步发展和完善,减少股市的波动。因此,经济增长与股票市场密不可分。近年来,金砖国家经济发展迅速,在世界经济中占有突出地位,股票市场在其中也发挥了重要作用。

二、实证研究

(一)数据选取

本文用来描述经济增长的指标用GDP来表示,对于股票市场波动情况用季度收盘价MT来表示。分别选取上证指数的收盘价作为衡量中国股市波动的指标数据,以印度孟买SENSEX指数的收盘价作为衡量印度股市波动的指标数据,以巴西IBOVESPA指数的收盘价作为衡量巴西股市波动的指标数据,以俄罗斯IRTS指数的收盘价作为衡量俄罗斯股市波动的指标数据,以南非Top40作为衡量南非股市波动的指标数据[1]。由于本文是研究两变量之间的关系,所以选取的研究数据期间越长越好,但因为搜集数据的条件有限,本文只选取了2000年第一季度至2017年第二季度期间的数据,并且印度只选取2003年第一季度至2017年第二季度的数据,数据来源于上海证券交易所、俄罗斯股票交易系统网站以及CEIC数据库。

下面将中国、巴西、印度、俄罗斯、南非的GDP分别表示为 GDP1、GDP2、GDP3、GDP4、GDP5,将衡量股市波动的各国股票市场波动的股价指数MT分别表示为MT1、MT2、MT3、MT4、MT5。

(二)序列的平稳性检验

分别对五个国家的GDP和MT进行单位根检验,为了减少异方差和自相关的影响,对样本数据进行取对数处理分别记为InGDP、InMT,对其平稳性进行检验,通常使用的是ADF检验。Eviews数据显示,5个国家的InMT和InGDP都是不稳定序列,而中国、印度、俄罗斯和南非的股票价格MT和经济总量GDP在的一阶差分序列都是平稳的,即InMT和InGDP均为一阶单整序列,而巴西的股票价格MT和经济总量GDP在二阶差分序列下是平稳的,说明两者之间都可能存在协整关系。

(三)协整检验

对InMT与InGDP的进行协整检验,一般运用E-G两步法。首先对五国的GDP和MT两个变量进行回归分析,然后再对回归残差进行平稳性检验,进而确定两变量间是否存在协整关系。

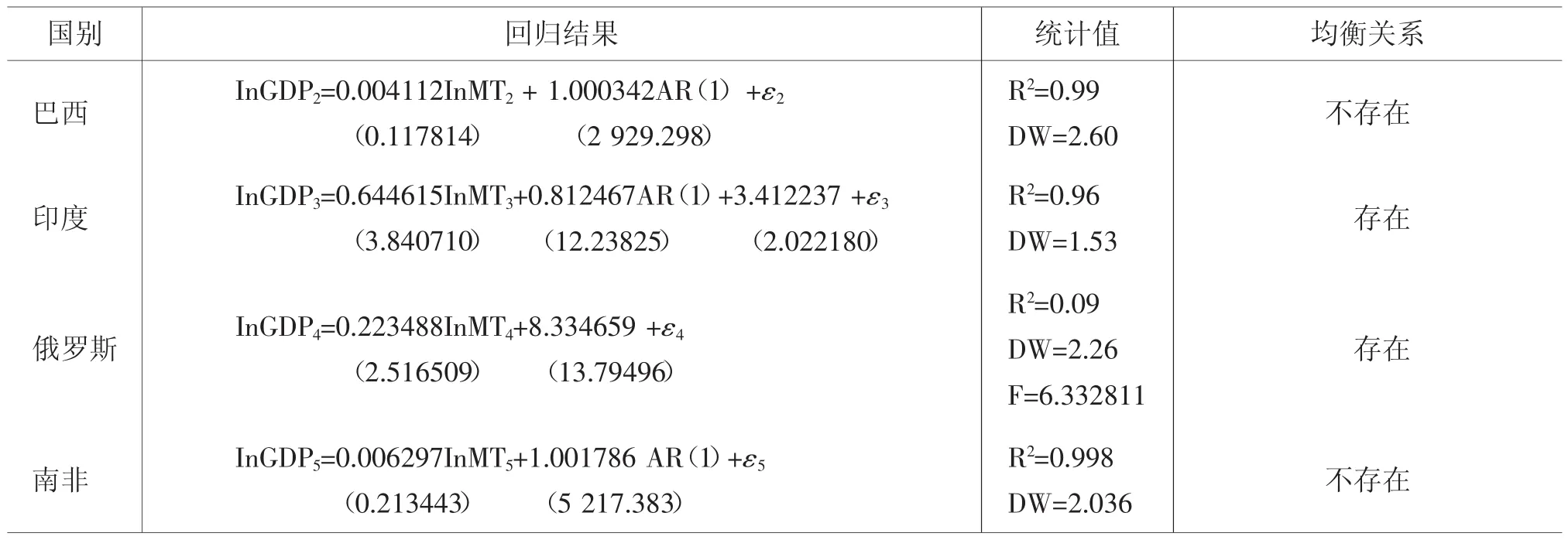

1.回归分析。用普通最小二乘法估计回归方程InGDP=b1+b2×InMT+ε,结果(如下表所示)。

续表

为了消除自相关,对回归方程加入了AR,从表中的估计结果可以看出,只有印度和俄罗斯InGDP与InMT之间存在协整关系,也就是具有长期均衡关系。中国、巴西和南非尽管R2和DW值都满足条件,但是t统计量不具有显著性,因此,不具有长期均衡关系。而俄罗斯的DW值表明该方程不存在自相关性,但F统计量显著,可决系数较低,说明整体拟合程度较低,但是InMT的t检验值显著,说明InMT与InGDP存在长期均衡关系。

2.检验残差项的平稳性。对残差序列进行平稳性检验,结果可知,中国、巴西和南非的残差序列非平稳的,则InGDP与InMT不存在协整关系,经济增长与股票市场波动不存在长期均衡关系;而印度和俄罗斯的残差序列是平稳的,所以经济增长与股票市场波动存在着长期均衡关系。这一结果与第一步的协整回归的结果是相对应的,验证了上述的检验。

(四)误差修正模型

由上述分析已知,印度和俄罗斯的经济增长同股市波动存在长期均衡关系,但这并不能说明短期也是如此。为了使模型能够反映短期情况,将上表中的残差作为均衡误差,进一步建立将短期波动同长期均衡联系在一起的误差修正模型,即建立经济增长GDP与股票价格MT的ECM模型,并进行OLS估计,检验结果如下:

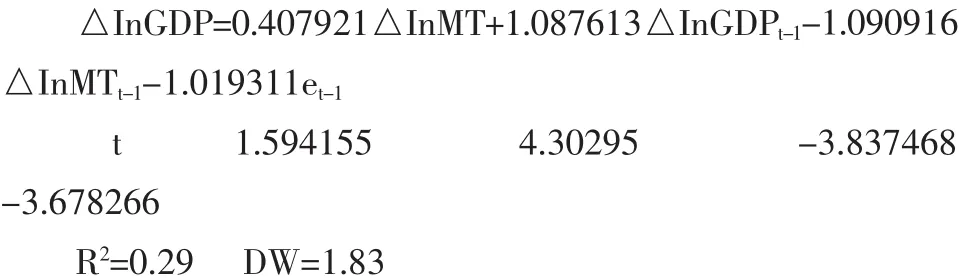

1.印度误差修正模型

由结果可知,首先,根据统计量t值知,△InMT不显著,说明在短期内,经济增长与本期股票市场价格没有关系,而与上一期的经济总量和股票市场价格有关。上一期的经济增长变动1%,则本期经济总量增加1.09%,上一期的股票市场价格变动1%,则本期经济总量变动1.09%。其次,模型拟合度偏低,DW值说明变量不存在自相关,变量的符号同长期均衡关系的符号是一致的,误差修正系数为负,满足反向修正机制。由于短期调整系数是显著的,因而它表明每年实际的经济增长与长期均衡值的偏差中的101.93%被修正,即经济增长的短期波动偏离长期均衡时,将以101.93%的调整力度将非均衡状态拉回均衡状态。

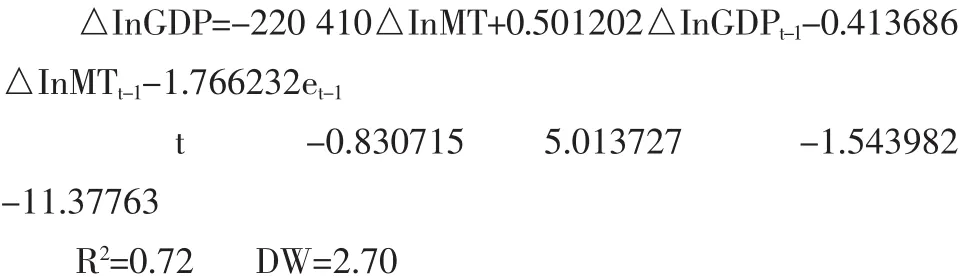

2.俄罗斯误差修正模型

由结果可得,第一,模型拟合优度较高,误差修正系数为负,满足反向修正机制,但是变量的符号同长期均衡关系的符号是一致的,说明短期波动较大,与长期发展趋势产生背离。第二,根据统计量可知,InMT是不显著的,说明在短期内,本期经济增长与本期股票价格和上一期的股票价格没有关系,而与上一期的经济总量密切有关。并且回归结果说明,上一期的经济增长变动每增加1%,本期经济总量就会增加0.5%。第三,此外,由于短期调整系数是显著的,因而它表明每年实际的经济增长与长期均衡值的偏差中的176.62%被修正,即经济增长的短期波动偏离长期均衡时,将以176.62%的调整力度将非均衡状态拉回均衡状态。

三、结语

(一)对计量结果的分析

通过对金砖五国的经济增长与股票市场波动之间的关系进行平稳性检验、协整检验、误差修正模型的建立的分析,我们知道:印度和俄罗斯的经济增长与股票市场波动之间存在着长期均衡关系,而中国、巴西和南非的经济增长与股市的波动不存在长期关系;在短期内,只有印度的经济增长同股票市场的前一期发展存在关系,俄罗斯的经济增长股市波动无关;印度和俄罗斯的误差修正项系数分别为-1.019和-1.766,由系数可知,当短期波动偏离长期均衡时,俄罗斯股市的调整力度最大,也就是当股市波动偏离经济增长时,俄罗斯股市具有较大的动力,能把非均衡状态拉到均衡状态。

(二)对于股票市场波动与经济增长的发展的政策建议

金砖国家正处于经济高速发展时期,股票市场的稳定对经济的发展有着极大的促进作用,股市与经济发展的协调一致,是各国稳定可持续发展所必需的。作为金砖五国中经济发展最快的中国,要更加重视股票市场与经济增长的关系,经济发展从高速增长转向高质量发展,对经济结构进行适当调整,使之更加合理化,以适应经济发展。对于股票市场要完善内部监管制度,加大监管力度,使各个环节都公正透明,对投资者与上市公司实现完全的信息对称,形成一个健康的金融市场。并且,政府要积极调整方法,对股市干预要适当,股票市场应该由市场做主导,来推动股市的发展。政府只需对股票市场加强监管,保持股市发展合法合规,使股票市场真正承担起发挥国民经济“晴雨表”的功能。

猜你喜欢

快乐语文(2021年35期)2022-01-18

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

华东师范大学学报(自然科学版)(2019年2期)2019-06-11

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2018年11期)2018-01-15