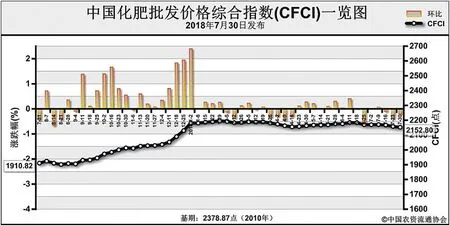

秋肥出货旺季 价格持稳运行7月30日中国化肥批发价格综合指数(CFCI)为2152.80点

2018-08-22 01:44

中国农资 2018年27期

近期(7月23日-7月27日),中国化肥批发价格综合指数持稳运行。7月30日中国化肥批发价格综合指数(CFCI)为2152.80点,环比下跌5.33点,跌幅为0.25%;同比上涨232.53点,涨幅为12.11%;比基期下跌226.07点,跌幅为9.50%。

7月30日中国复合肥零售价格指数(CCRI)为 2447.03点,环比上涨16.34点,涨幅为0.67%;同比上涨170.78点,涨幅为7.50%;比基期上涨0.32点,涨幅为0.01%。

供给情况:氮肥方面,因尿素市场需求疲软、交投清淡,企业检修继续增多,整体开工率下滑。磷肥方面,二铵企业整体开工率小幅回升至57%,湖北地区基本稳定,云贵地区因企业复产开工率显著上升。钾肥方面,盐湖基准产品60%粉晶到站价2150-2200元/吨,每日发运量200-300车;港口钾到船量较少,供应紧俏,市场多按需小单成交;边贸钾供应紧俏。复合肥方面,企业整体开工率约42%,提升缓慢,多地环保维持高压态势。

需求情况:氮肥方面,尿素总体需求继续下滑,农需基本结束,仅安徽部分地区水稻、河南部分地区玉米及新疆地区有零星需求;工业需求维持低位,胶板厂开工率低,秋季复合肥以高磷肥为主,对尿素需求有限。磷肥方面,国内秋季市场需求一般,企业仍以出口为主,多数企业订单已排至8月底。钾肥方面,复合肥企业即将进入秋季备肥出货旺季,开工率缓步上升,对钾肥需求增加。复合肥方面,秋季肥销售进一步展开,多数企业第一轮预收基本结束,重心将转向产销环节;基层农需清淡,南方烟草用肥需求相对较多。

国际市场:国际氮肥价格平稳,印度发布尿素招标,市场需求大幅上升。国际磷肥价格坚挺,中国企业以出口为主,印度和巴基斯坦因汇率走低购买力减弱,但需求仍保持旺盛。国际钾肥价格整体稳定,中国、印度大合同谈判仍未有结果。

氮肥市场方面,尿素国内农业需求零星,工业需求低迷,预计短期内价格将总体持稳,或有小幅下滑;磷肥市场方面,国内二铵秋肥市场需求一般,但出口订单充足,原料价格上涨,多方利好对二铵价格形成有力支撑,预计短期内价格或稳中上行;钾肥市场方面,氯化钾现货供应较紧俏,秋季复合肥生产增加,对钾肥需求增加缓慢,但仍有存潜在需求;大合同尚未签订,市场看涨预期较多,预计短期内价格将高位守稳;复合肥市场方面,原料价格高企,秋季肥需求进一步展开,预计短期内价格将总体持稳,或有小幅上涨。

猜你喜欢

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

中国化肥信息(2022年2期)2022-04-19

今日农业(2021年13期)2021-08-14

中国化肥信息(2020年7期)2020-03-19

中国化肥信息(2019年6期)2019-08-27

中国化肥信息(2019年2期)2019-04-04

科学与信息化(2018年4期)2018-10-21

中国化肥信息(2018年7期)2018-08-23

中国化肥信息(2018年2期)2018-08-23