家族传承董事会特征与企业绩效的关系研究

2018-08-15 02:54汪和平

现代营销·学苑版 2018年6期

汪和平

摘要:董事会作为战略决策的制定者,是现代公司治理的核心,其特征对企业绩效产生很大影响。在家族企业代际传承中不可避免地需要改变董事会的结构、人员等特征,企业绩效也因此产生改变,因此研究代际传承过程中董事会特征对企业绩效的影响就颇具意义,能帮助企业通过董事会特征的改变,加强董事会的管理,对企业绩效产生正面的影响。本文从以往对家族企业董事会特征与企业绩效的相关性绩效研究,通过对相关文献的梳理和归纳,研究家族企业传承的不同时期董事会特征对企业绩效的影响。

关键词:家族企业;董事会特征

近年来,随着董事会制度的完善,董事会也慢慢规范,使得公司治理取得很大进步,但仍然不可避免地出现很多问题,如董事会结构不合理,两职分离导致委托代理成本高等等。我国特殊而复杂的经济环境和尚不完善的董事会制度,使得我国家族企业代际传承问题更为复杂。因此,思考在家族企业代际传承中如何设立董事会使得其对企业绩效产生正面影响,能对代际传承提供理论支持和现实借鉴意义。我国家族企业的“接班时代”已经到来。改革开发以来第一代家族企业所有者都已经进入了需要接班的阶段,如何设立传承计划,培养子女,使其能够继续壮大企业,是困扰这一代企业家的难题。

一、文献回顾

相比于人力资本与其他社会资本,国内文献对于董事会金融资本与企业绩效关系的研究相对较少,高蕊(2013)研究发现,董事会中拥有银行经验的董事愈多,发挥的作用愈大,说明该公司与外部金融机构的联系越紧密,越能够从外部金融机构获取更多的资金,用以支持公司的发展战略的执行,助推企业的成长。而对于创业板上市企业董事会的金融资本的调节作用目前尚无突出研究成果。

王楠,何娇,黄静(2017)选择创业板上市企业作为样本,运用连锁董事与政治联系的关系来界定董事会的社会资本,讨论企业在决定研发投入时,董事会资本所起到的作用,实证结果表明,董事会连锁董事资本和政治资本对企业研发投入产生负向影响,也即董事政治联系所产生的政策性负担会阻碍企业绩效的提升。

董事会内部社会资本与企业绩效的关系。董事会兼任资本是衡量董事会内部社会资本的方法之一,王理想,姚小涛(2017)研究董事兼任资本对创业板上市企业IPO绩效的影响,实证结果表明,无论是上市公司还是非上市公司,董事会成员的同时任命有助于提高投资者对企业合法性的评价,减少对发行价格的抑制。同时,独立董事或内部董事的兼任都可以为企业经营带来具有价值的资源和优势,对企业上市后的经营业绩产生积极影响。

另外,国内外学者关于董事会规模对公司绩效的影响的研究一直存在争议。有学者认为大规模董事能吸纳更多優秀的董事,避免少数董事控制董事会的情况。Kiel和Nicholson通过研究348企业得出董事会规模与绩效正相关的结论。陈仲常等,余怒涛等对上市公司绩效与董事会特征的关系进行了实证研究,认为董事会规模与公司绩效显著正相关。另一派学者认为董事会规模越大反而会造成效率低下,出现董事“搭便车现象”。Lipton和Lorsch的研究指出虽然董事会的监督能力随着董事数量的增加而提高,但是协调和组织过程的损失将超过董事数量增加所带来的收益。Coles研究指出只有高比例外部人员的小型董事会才能提升企业价值。Cheng认为更大的董事会需要更多妥协来达成一致,因此所做出的决策不那么极端,以致公司绩效变动越小。尹映集研究得出董事会规模与公司经济绩效存在负向相关关系,但其效果并不显著。赵晓鹏,郝亚玲通过分析2009-2013年中小企业板上市公司的数据发现,董事会规模的增大反而会降低企业绩效。还有人提出与上面两者不同的意见。刘登峰研究得董事会规模与公司绩效并不是呈正直线相关关系,要找到最优点才能最大程度发挥董事会治理作用。

二、案例介绍

广厦控股集团是一家家族企业,进行了家族企业的代际传承,由于广厦控股集团是非上市企业,房地产和建筑业是其最为重要的业务。1997年,由楼忠福创建的浙江广厦建筑集团联合浙江省信托公司和东阳市信用联社等3家单位在上海证券交易所正式挂牌上市,是我国建筑行业第一家上市公司。浙江广厦在上市后迅速进行并购扩张,在楼忠福多元化发展战略的指导下,收购大量房地产、建筑业企业,还涉足旅游、传媒等行业。随着建筑业竞争愈加激烈,盈利空间少同时资金难以回流,公司看准房地产业的发展机遇,在2001年12月经过决议进行第一次重大资产重组,与母公司广厦建设集团进行资产置换,将建筑业置换成为房地产业。至此浙江广厦成为一家以房地产业为主营的综合型企业。大幅扩张以及国家政策的改变使得浙江广厦在之后业绩下滑,资金紧缺,企业不得不进行战略调整。2007年,浙江广厦通过向母公司广厦控股定向增发33705 万股股票,财务状况得以转好。

2015年,浙江广厦宣布将在未来几年退出房地产业,进行战略转型,采用销售去化的方式处理剩余房产项目,并加大对影视业的投入,以形成新的利润增长点。

目前浙江广厦的主营业务为房地产开发和影视文化,还包括旅游业、建筑材料、机械的制造、销售,水电开发等业务。浙江广厦的第一大股东为广厦控股集团,持有公司37.43%的股份,第二大股东为广厦控股的另一子公司广厦建设有限公司,持有5.98%的股份。公司实际控制人楼忠福直接持有广厦控股83%的股份和浙江广厦0.2%的股份,共计持有浙江广厦43.61%的股份。

三、案例分析

(一)浙江广厦代际传承前后绩效分析

企业绩效评价分析当中核心的是财务绩效分析。目前的财务绩效一般包含四个方面:偿债能力、盈利能力、现金流量以及资产运营能力等的状况。反映不同能力的包含不同的财务指标。本文将从这四个方面分析浙江广厦代际传承前后的财务绩效。

由图分析可得,公司的流动比率波动比较大,但总体水平不高。2009年,流动比率有比较大的提升,之后在2013年和2017年有明显上升趋势。速动比率在代际传承前的2008-2010年一直呈上升趋势,短期偿债能力增强。在楼江跃卸任董事长,楼明回归广厦控股后速动比率一直呈下降趋势,在2015-2017年,比率再次上升。总体来说,流动比率和速动比率都远低于正常水平,浙江广厦短期偿债能力较弱。

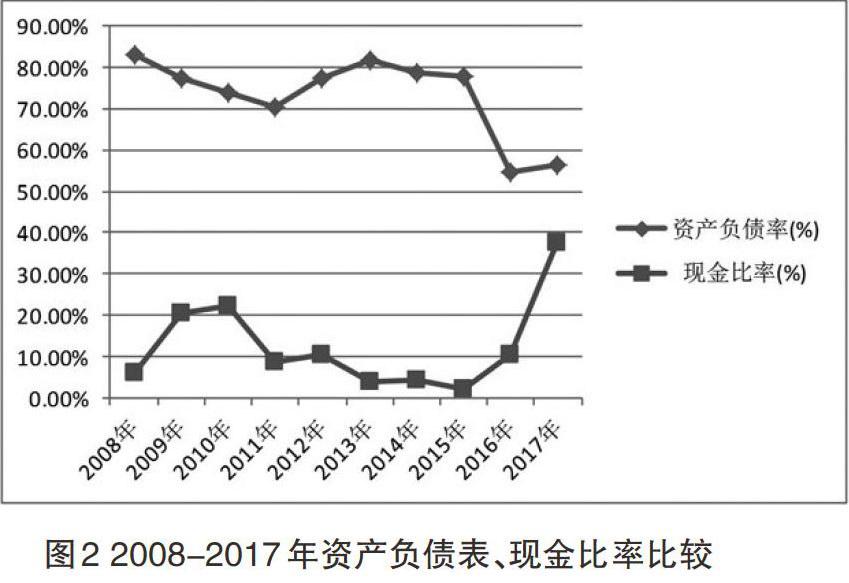

资产负债比率在2008-2011年呈下降趋势,偿债能力增强,之后又上升到80%左右,公司大幅举债,财务风险比较大。从2016年资产负债比率开始大幅下降,偿债能力转好。现金比率在2008-2010年呈上升趋势,之后五年整体下降趋势,最近两年上升明显。

综合各项指标来看,公司偿债能力在2011年以前有所好转,2011-2015年总体能力下降,最近两年上升明显。

(二)浙江广厦代际传承前后营运能力分析

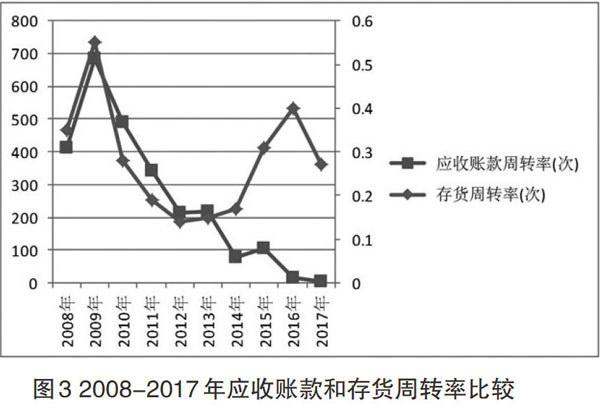

浙江广厦股份有限公司主营业务长期以来是房地产业,所以这里选取存货周转率和应收账款周转率来分析企业传承前后销售能力和贷款回收能力的变化,从而反映营运能力。

由上图分析可知,应收账款周转率和存货周转率在2009年明显上升,从2009-2012年大幅下降,2012年之后有所回升。特別是2014年后应收账款周转率明显上升。2009年之后,公司的存货周转率整体都呈下降趋势。由此可得,从2009年后企业营运能力下降,2015年开始由于企业战略的改变,从重资产逐渐转为轻资产,整体营运能力有所上升。

(三)浙江广厦代际传承前后盈利能力分析

总资产收益率和净资产收益率能分别企业总资产和净资产的盈利能力,体现企业盈利的水平和质量。所以本文选取总资产报酬率和净资产报酬率作为盈利能力的财务指标。

由上图分析可知,浙江广厦在2008-2010年总资产报酬率和净资产收益率总体呈下降趋势,企业利用资产盈利能力下降。2010年代际传承后,2011年总资产报酬率和净资产收益率都有小幅度的上升,之后出现起伏,在2015年,企业大幅亏损,因此两者都将为负数。最近两年总资产收益率和净资产收益率回归到正常水平。总体来说,2010年之前,企业盈利能力下降,代际传承后一年盈利能力小幅上升,之后呈下降趋势,最近两年稍有回升。

(四)浙江广厦代际传承前后董事会特征分析

(五)浙江广厦董事会特征对企业绩效影响分析

1.董事会规模与企业绩效

将董事会规模与企业各个绩效的数据结合分析可以发现,代际传承前后董事会规模改变并不大,有两年因为独立董事人数的变化和其他原因造成的规模暂时变化,但是与总体绩效相联系来看,董事会规模对企业绩效并没有明显的影响。

2.董事会成员素质与企业绩效

由以上数据分析可得,代际传承之后,随着楼明入主浙江广厦,董事会非独立董事平均年龄下降,董事会注入了年轻的血液。平均年龄下降,但原来平均年龄比较大的董事由于工作经验丰富,经过多年的积累有更为丰富的实务经验。所以,虽然在代际传承之后一年内,公司盈利能力有暂时的上升,但之后由于新的董事会需要较长的磨合期,企业绩效还是不怎么好。长期来看,更为年轻的决策层更加有活力,他们更加关注战略转型,看准影视业的发展机遇和房地产业的饱和,决定逐步退出房地产业,转战影视行业。2014年开始,独立董事由理论经验丰富、知识渊博的各大高校经院管院院长等转变为实务经验更为丰富的法律会计人才,他们不仅是名校出身,而且在实务工作中磨炼了很久,更能为企业提供完善的决策支持。在2015之后企业总体绩效有所上升。由此可知,董事会成员年轻化,独立董事背景的改变能对企业战略选择和经验支持产生影响,从而影响企业绩效。

3.董事会会议次数与企业绩效

将董事会会议次数与企业绩效数据结合分析可以发现,在代际传承后的几年,董事会会议次数明显增多,为了应对房地产项目遗留的资金借贷问题和代际传承初期企业整体调整的问题,企业召开了多次的董事会。这几年董事会次数越多,企业绩效反而不怎么好。而在战略转型逐渐稳定后,在最近几年董事会会议次数下降到八次。所以我们可以看到,董事会会议召开次数越多,并不能提升企业绩效,反而是由于公司亏损,盈利能力下降,公司需要召开更多的董事会来应对危机,董事会会议更多地起到应急的作用。

4.董事会领导结构与企业绩效

代际传承前,董事会一直采用两职分离的做法。代际传承后,楼江跃卸任董事长,企业实行两职合一,虽然能提高决策的效率,但董事会对经理层的监督能力弱化。短期来看,代际传承后的几年,企业绩效整体下降。但两职合一对浙江广厦来说能让企业更好的实施战略转型,发挥自己的自由与创新,长期来看,企业总体绩效有所上升。所以我们可以得到,两职合一既有好的一面即能提高决策的效率,让公司更加自由地有效率地探索和实施战略转型,另一方面会导致董事会对经理层监督不够,造成代理成本。

本文通过分别研究浙江广厦代际传承前后董事会特征和企业绩效的变化及董事会特征对企业绩效的影响得出以下结论:

1.代际传承前后企业董事会特征发生了比较大的变化。董事会成员的改变使得董事会更加年轻化,代际传承后几年的磨合期内董事会会议次数明显增多,企业也从两职分离转变为两职合一的领导结构。之后独立董事也从高校比较有权威的院长等转变为实务经验丰富的律师会计师。董事会规模无明显改变。

2.代际传承后存在一段时间磨合期,企业绩效下降明显,之后经过企业战略调整和转型,公司绩效得到很大提升。

3.代际传承后董事会年轻化,短期内由于董事会处在磨合期且经验不如传承前,董事会会议频率上升,企业绩效下降。但之后更年轻、素质更高的董事会大胆地进行战略转型,并选任更有实务经验的独立董事,放弃房地产行业,瞄准了更有发展潜力的影视行业,将重资产型企业转为轻资产型企业,给企业带来新的利润增长点,两职合一的领导结构也有利于企业加快转型速度,提升了企业绩效。

参考文献:

[1]尹映集.中国家族控股上市公司内部治理与绩效关系研究[D].山东大学,2014.

[2]赵晓鹏,郝亚玲.独立董事比例董事会规模与企业绩效[J].郑州航空工业管理学院学报,2015,33(4): 63-68.

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16

当代陕西(2019年18期)2019-10-17

少儿美术(快乐历史地理)(2018年5期)2018-09-26

辽宁大学学报(哲学社会科学版)(2017年3期)2017-06-21

资源再生(2017年4期)2017-06-15

中欧商业评论(2016年6期)2016-12-29

现代财经-天津财经大学学报(2016年2期)2016-12-01

首都经济贸易大学学报(2012年5期)2012-03-25