动量效应及优化动量策略研究

——基于中国A股市场

2018-08-08 08:23陈婧

经济研究导刊 2018年21期

陈 婧

(上海财经大学浙江学院,上海 200082)

一、相关研究综述及本研究的创新点

动量投资策略,类似于“追涨杀跌”投资策略,是在某一时刻对一定时间段(即观察期,以周或月为单位)累计投资回报率的市场股票进行排序,排序后选择买入一定比例的表现好的股票组和做空一定比例表现差的股票组,在持有一定时期后结束交易。若这一投资组合能够维持原先的较好投资回报并且还有明显的正收益,说明存在动量效应,否则动量效应不存在。

动量效应最早是由Jegadeesh和Titman(1993)发现,他们利用1965—1989年期间月度数据证明在美国短期内存在动量效应,动量投资策略存在超常收益。Grinblatt、Titman和Wermers(1995)及Carhart(1997)研究发现,共同基金普遍采用动量投资的组合策略。此后,Rouwenhorst(1998,1999)、Liew和Vassalou(2000)、Fama和French(2012)、Choi和Kim(2014)等学者先后针对不同的国家市场构建动量策略,都证实了动量效应的存在,除了日本。而产生动量效应的原因,一部分学者偏向研究投资者行为及对信息处理方面,例如Barberis、Shleifer和Vishny(1998)提出基于行为金融理论的投资者心态BSV模型,Daniel等(1998)提出投资者信息认知偏差DHS模型,Hong和Stein(1999)认为信息扩散具有滞后性的HS模型,以及Lee和Swaminathan(2000)认为投资者的情绪对高成交量股票具有显著的动量偏好和Grinblatt和Han(2002)提出的处置效应影响动量投资。另一部分学者如Fama(1996)和French(2015)从传统金融风险角度针对公司特征,基于CAPM模型构建Fama-French3因素模型及Fama-French5因素模型分析动量效应。

在中国,学者们对动量效应的研究得出了不同的结论。高秋明和胡聪慧、燕翔(2014)、史永东等(2016)肯定了中国市场存在动量效应,且短期投资中动量效应显著。鲁臻和邹恒甫(2007)、方立兵等(2011)、宁欣和王志强(2012)、方亢等(2015)研究表明,中国市场的动量效应并不显著存在,他们普遍认为与动量投资策略相反的反转策略(即类似于“高抛低吸”策略)在中国存在超额收益。同时,宋光辉等(2017)将流动性因素加入Fama-French5因素模型中构建的六因素模型解释了中国动量效应形成的原因。

因此,动量投资策略近年来一直是学者关注的重点,尤其是针对市场活跃度极高的中国股票市场,研究中国市场是否存在动量效应具有现实意义,探讨传统动量投资策略能否获得动量收益具有研究价值,有助于进一步完善动量投资研究。

本文的创新点:第一,本文纵观整个中国自1990年至今的股票市场情况,发现中国市场波动最强烈的十年的数据为2000—2010年,对该数据进行分析更能有效检测动量投资的效果,即股市波动越明显,动量效应越显著;第二,由于目前研究较少使用日交易数据进行短期动量效应分析,故本文系统性地对日、月、年数据都进行了分析和整理;第三,本文首先测试了按照传统动量策略的排序方式(即将投资收益从高到低排序选取前后10%作为赢家和输家)的交易策略,再对其进行了改良,使用回报率间隔进行排序(即在收益率排序后,按回报率间隔的20%选取赢家和输家)的优化交易策略。本文在内容上安排第二部分进行实证分析,第三部分提出结论和展望。

二、实证分析

(一)数据及样本选取

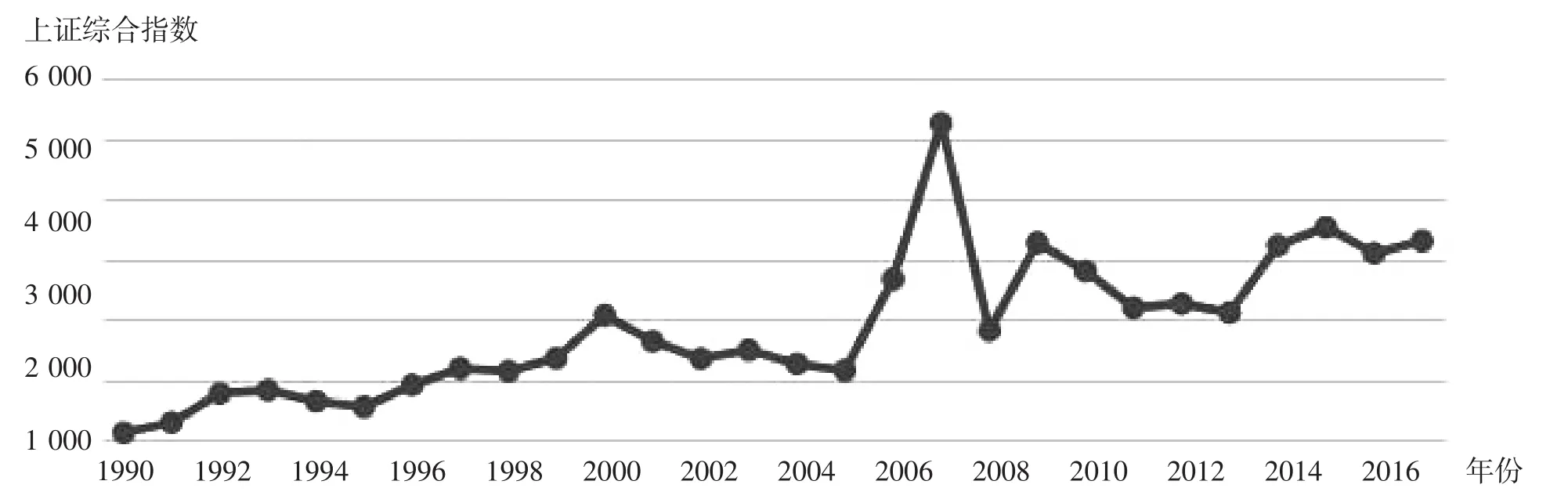

本文研究中国股票市场2000年1月1日至2010年12月31日沪深A股股票,对其日频数据、周频数据、月度数据进行分析,数据来源于CSMAR数据库。中国股票市场发展迅速,图1表示指数曲线的趋势。本文重点关注2000年1月1日至2010年12月31日的时间段作为研究样本。其原因:第一,1990—1999年的指数趋势或2011—2017年都与2000—2010年的指数趋势完全不同(见图1)。2000年以前,中国股票市场平稳增长,而2000—2005年下降趋势明显,2005—2010年市场波动非常剧烈,但2011年后股票虽有波动但并不剧烈且再次恢复平稳增长趋势。第二,截断期包含明显做多机会(2005—2007年,2008—2009年)和卖空机会(2000—2005年,2007—2008年,2009—2010年),因此该数据集足够全面分析动量投资策略在中国市场的效果。

1990—2017年上海证券交易所综合指数图

由于中国股票市场具有两大特点,故本文做出了相关处理。首先,中国股票市场每日回报率设置有上下限10%,即在每个交易日,股票的价格涨幅不会超过当天开盘价的10%,或不能下跌超过10%。若股票的价格达到日收益率10%的上限,那么投资者会预期这个股票的价格在第二天还会上涨,并希望购买从中获利。但是,原持有者也会预期第二天的上涨。因此,在股价到达每日汇报10%后不能进行买入操作,同理,很难在股票下跌10%限制之后做空股票。其次,虽然目前可以通过融券做空股市,但在2010年之前不允许卖空股票,因此本文假设研究时间段都可以做空。

考虑到研究的可靠性和准确性,需要对数据样本进行如下筛选:

首先,剔除所有停牌6个月以上的股票,共92只,因为这些股票在停牌之前和之后的表现都存在较大异常。同时,将所有每日和每周回报率超过100%的异常股票在停牌后第一天的回报率设置为0,以使动量策略可以忽略这些股票的异常回报。

其次,因为新股发行存在抑价现象,故剔除首次公开发行股票前6个月的数据。

(二)研究方法

根据Jegadeesh和Titman(1993)动量投资策略基本思路,设定任意T时刻为买入或卖出交易行为的时间点,观察期为J时间段,持有期为K时间段。因此,本文使用日数据假设J=1、2、3、4,K=1、2、3、4(共16组),周频数据假设J=1、2、4、8,K=1、2、4、8(共16组),以及月度数据假设J=3、6、9、12,K=3、6、9、12(共16组)进行动量效应分析。

传统动量投资策略采取重叠抽样的方法,在选取T时点投资组合时,针对T点以前J期的股票累积收益率进行计算并排序,累积收益率从高到低排序,选取前20%的N只股票组成赢家组合W,后20%的N只股票组成输家组合L。

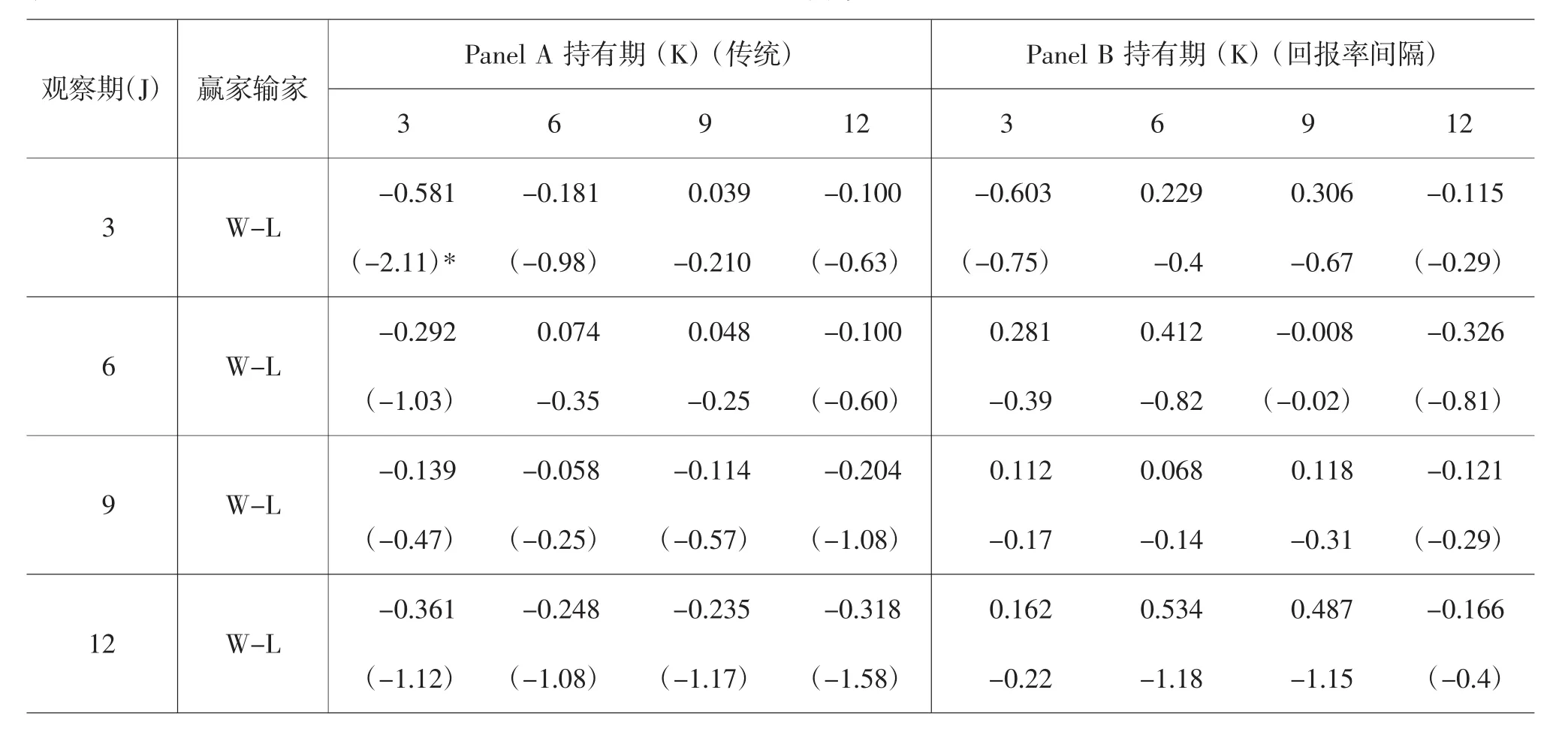

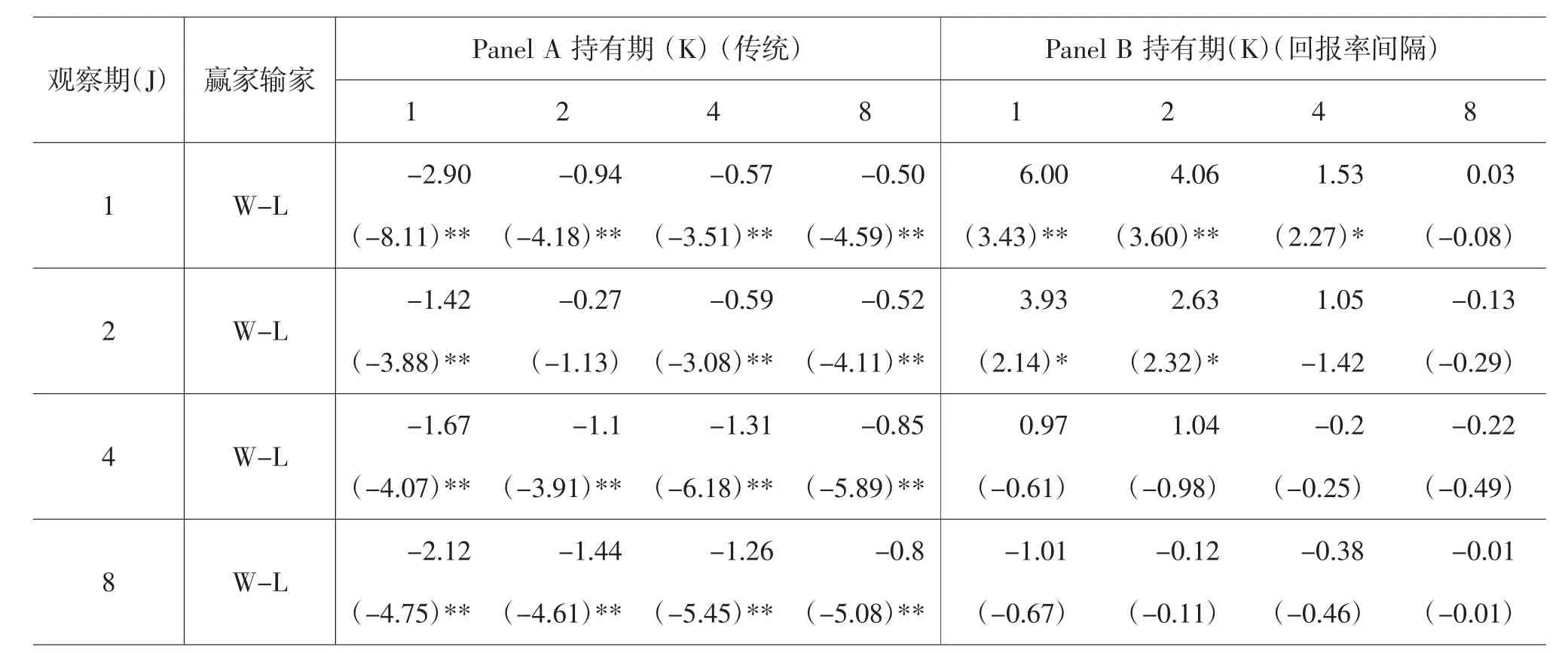

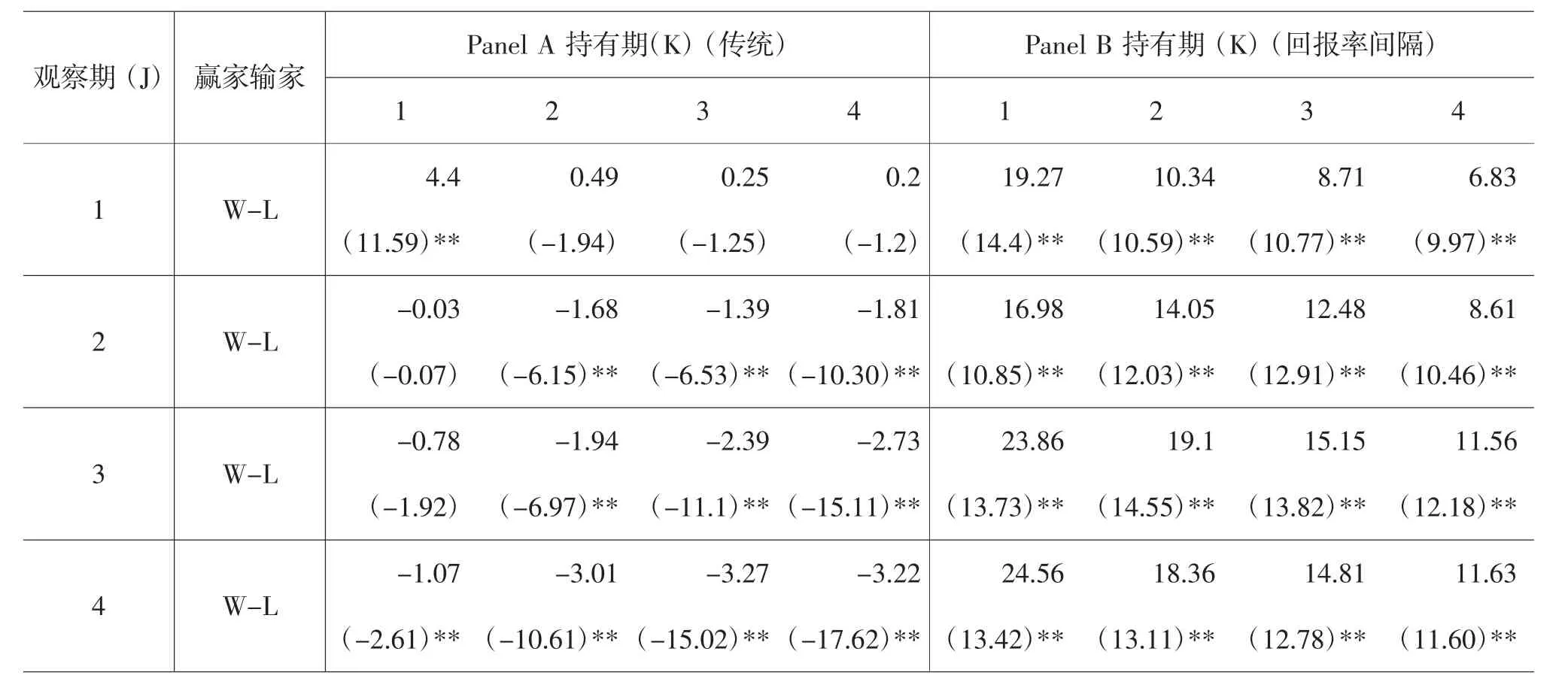

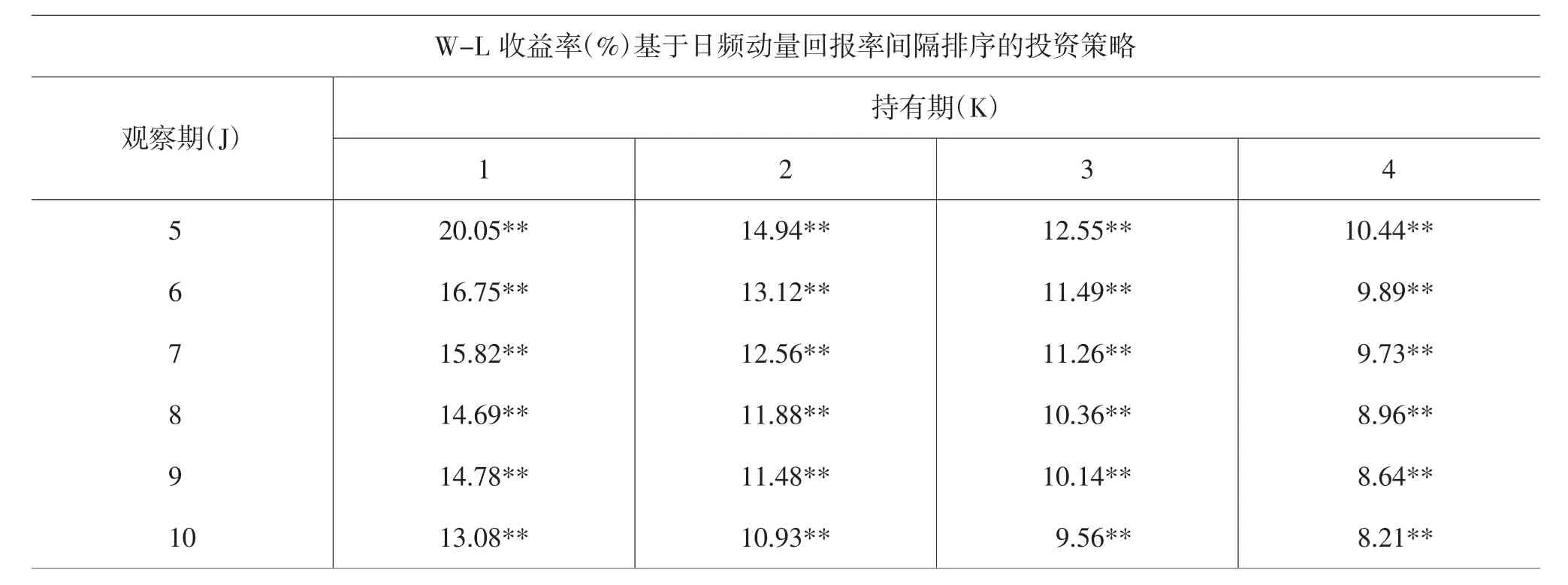

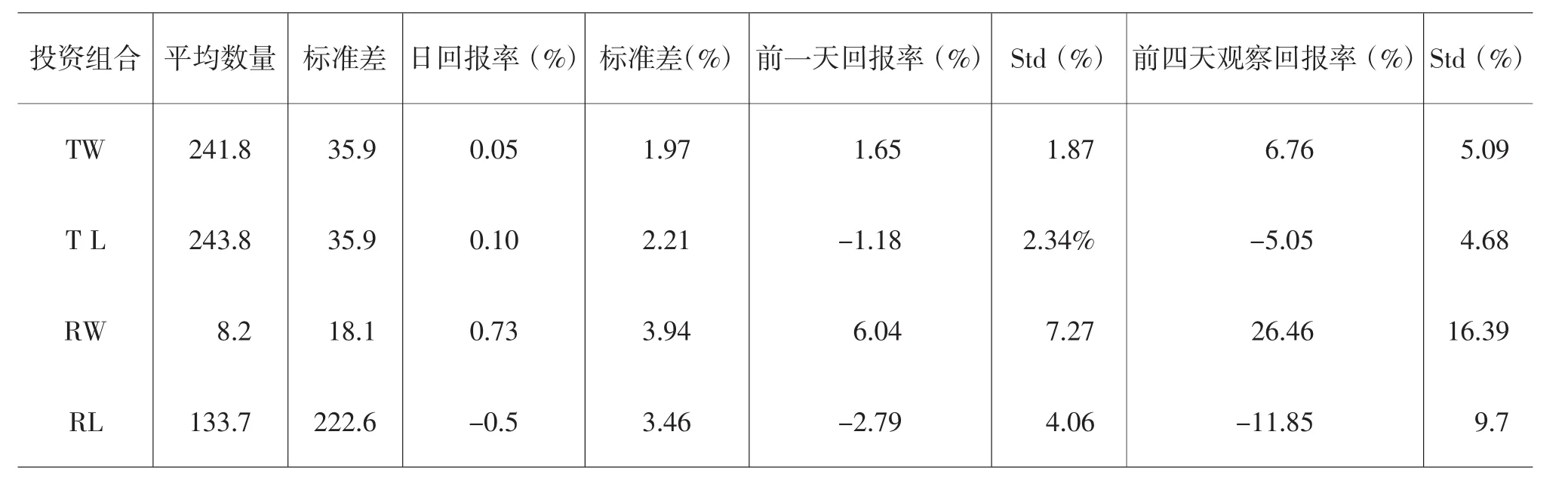

基于回报率间隔的优化动量投资策略与传统策略的不同点在于排序方法上。在选取T时点投资组合时,针对T点以前J期的股票累积收益率进行计算并排序,累积收益率从高到低排序后,根据收益率最大值Max(Ri,t)和收益率最小值Min(Ri,t)之间的间隔差值D(Ri,t),即D(Ri,t)=Max(Ri,t)-Min(Ri,t),此时选取的赢家组合W满足Max(Ri,t)-0.2×D(Ri,t) 在选取好赢家和输家组合后,t点前观察j期某一只股票i的累积收益率Ri,t为: t点后持有j期某一只股票i的累积收益率Ri,t为: 若在t点买入赢家组合W且持有权重相等各只股票,则组合n只股票在t+k时点上的赢家累积收益率为: 若在t点买入输家组合L且持有权重相等各只股票,则组合n只股票在t+k时点上的输家累积收益率为: 动量投资策略在t点开始交易,到t+k时累积收益率RM,t为: 由于同一种交易策略(J,K)在2000年1月1日至2010年12月31日期间的不同T点会产生S种交易结果,因此,需要对以上累积收益率计算平均数: 首先,在表1中,基于传统排序方法的月度动量投资策略,本文检测结果发现不存在动量效应。只有当J=3个月和K=3个月时,策略的回报率为-0.581%,小于0,表明当观察期为3个月,持有期为3个月时存在反转效应。其他学者也采用传统的排序方法在月度策略下发现了不同结果,存在动量效应或反转效应。Pan等(2012)的结果与本文结果一致,即在J=3至12个月和K=3至12个月时没有动量效应。他们的样本期间在1995年1月至2009年12月之间,与本文一样使用中国所有A股股票并在每个公司上市后的前6个月内丢弃数据。因此,不同的数据市场方法会导致不同的结果,在中国股票市场上,月度动量投资策略不存在动量效应。其次,本文发现,优化的动量投资策略基于回报率间隔排序方法不存在任何显著的动量或反转效应(见表1)。 表1 月度动量投资策略 根据表2显示的周频动量投资策略结果发现,基于传统排序方法,当J=1至8周和K=1至8周时,存在显着的反转效应(见表2),这与其他研究结果一致(Pan et al,2012)。基于回报率间隔的排序法,周频动量策略(见表2)显示当J=1,2周和K=1,2,4周时存在显著的动量效应。当J=1周和K=1周时,周频动量回报率到达最高值,月度收益为6%。当J增加或K增加时动量收益减少。Pan等(2012)发现,如果考虑交易成本,当其成本为0.9%时,J=1周和K=1周的动量策略的月度收益为2.4%(即6%-4×0.9%计算结果),依然有利可图。本文结果不如其显著,这可能是由于不同的样本周期和抽样方法造成的。另一个重要原因是本文对数据处理的特殊步骤,即将所有超过100%的每日和每周回报设置为0,这一步可能导致本文动量效应更合理。 表2 周频动量投资策略 由于之前文献对中国股市的日频动量策略的研究并不多,因此本研究基于所有A股股票的传统排名方法来检验日频动量投资策略的效果(见表3)。当J>2天时,本文发现存在逆向效应。对比基于传统方法的月度动量策略和周频动量策略,本文发现不存在动量效应,反而存在反转效应。 表3 日频动量投资策略 基于回报率间隔排序法的日频动量策略发现,当J<4天和K<=4天时,在J和K的所有组合下都可以发现强烈的动量效应。当J=4天和K=1天时出现最高的动量收益18.36%。在给定J时,当K增加时,动量收益逐步减少。但是,对J>4天时是否会产生更高的动量回报率并未提及。因此,本文进一步分析了J=5、6、7、8、9、10天和K=1时基于回报率间隔排序法的日频动量策略。在表4中,发现当K=1、2、3、4天时,都存在显著的动量效应。但是,在给定J下,当K增加时动量收益是逐步减小。同时给定的K下,当J增加时,动量效应也逐步减少。因此在表3和表4的结果中,J=4天和K=1天的动量收益最高,为24.56%。若考虑到交易成本,月度收益为6.56%(即24.56%-20×0.9%计算得到)。 表4 基于回报率间隔的日频动量投资收益 根据以上分析发现,基于传统排序方法的动量策略的结果与基于回报率间隔方法的动量策略的结果存在较大差异。因此,本文通过检查两种策略的赢家和失败者投资组合之间的差异,来比较两种策略结果不同的原因。由于在J=4天和K=1天的情况下,基于回报率间隔排名的动量收益是所有结果中最高的(见表4),所有本文选择在J=4天和K=1天时,对两种排序方法进行比较(见表5),进一步观察分析其结果。 表5 J=4天和K=1天时,基于传统和回报率区间排序法的日频动量策略所产生的赢家和输家投资组合汇总统计 首先,每个投资组合中的平均股票数量是不同的。传统排名的赢者组合股票数量与传统排名的输者组合的股票数量是差不多的。因为传统的排名方法将所有股票的20%投入赢家投资组合,另外有20%投入输家投资组合。但是,投资回报率间隔排名的投资组合中的股票数量,远远低于传统排名投资组合。其中,赢家股票数量远低于输家股票数量,这两个结果反映了回报率间隔排名比传统排名更挑剔。 其次,在投资回报率间隔排名策略中,赢家股票的回报率远高于输家组合。其中,进入赢家区间的股票数量远少于排在失败者区间的股票,说明投资间隔回报率更具有说服力。基于回报率间隔排名的赢家组合,其平均日回报率比传统排名的平均日回报率高出14倍,基于回报率间隔排名的失败者投资组合的平均日收益比传统排名高出4倍。根据前1天和前4天观察期回报率显示的结果来看,与传统排名相比,回报率间隔排名在选数据时更精准,条件更苛刻。前1天回报率中,传统排名进入赢家组合的平均回报只有1.65%,而优化排名后的赢家平均回报在6.04%。前4天回报率结果更为明显,赢家组合只有6.76%的回报率,而基于投资回报率间隔排名的优化策略选取赢家需要达到26.64%。 因此,基于以上分析本文发现,传统排序方法的动量投资策略无法在中国获得有效收益,而基于回报率间隔排序的优化动量投资策略,可以获得动量收益,尤其是日频交易中,其投资动量收益极为显著。 根据实证结果本文发现,基于传统排序方法的动量策略只会产生反转效应,基于回报率间隔的动量策略可以在日频交易中获得较大动量收益。同时,基于回报率间隔排序法的动量策略倾向于将更少的股票投入其投资组合,并且比基于传统排名法的动量策略更挑剔。 学者在未来的研究工作中,应该对动量策略的交易成本进行进一步的研究。因为在本文中,只是大致估算了当前印花税和佣金费用的成本,但还有其他成本会影响投资结构,如买卖差价和卖空成本。此外,未来可以进一步对动量效应产生的原因进行解释。一种方法是探索行为模型,另一种方法是在资产定价模型中增加更多的风险因素或采用动态因子进行解释。

(三)实证检验分析

三、结论和展望

猜你喜欢

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

中学生数理化(高中版.高考数学)(2020年1期)2020-02-20

海峡姐妹(2018年10期)2018-12-26

NBA特刊(2018年21期)2018-11-24

经济数学(2016年4期)2017-01-18

海外星云(2016年7期)2016-04-27

科教导刊(2015年36期)2016-01-13

中学生数理化·高二版(2008年7期)2008-06-15