探究融资对企业投资支出的影响

2018-08-05 17:56张家硕

中国经贸 2018年14期

张家硕

【摘 要】企业的经营和发展离不开融资活动和投资活动两个重要环节,而融资能力约束下的企业其财务运作管理需要经过科学分析,结合实际情况制定出合理的财务策略以推动企业获得最大化价值。企业的投资支出也是一项难以避免的财务活动,也会受到融资期限结构以及融资来源结构等的影响。为了便于企业做出正确的财务决策并进行理性的投资支出,本文就以融资为核心展开讨论,探究融资对企业投资支出的影响。

【关键词】融资;企业;投资支出

企业的经营是借助一系列有效的投资计划和营运活动来获取可观的市场价值并实现股东利润和财富最大化,考虑到企业的投资计划和营运活动都需要较长的时间范围以及足够的资金支持,因此企业只能够通过融资的手段来获取所需资金。企业的融资途径主要包括负债资本融资和股权资本融资两种,它们与企业的投资支出关系密切,所以应对其展开详细研究,以明确融资对企业投资支出的具体影响,从而帮助企业快速制定最合适的财务决策。

一、研究假设与研究方法

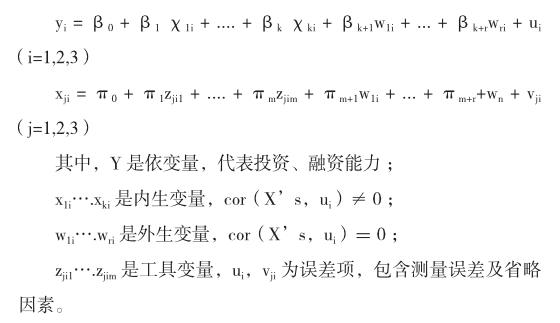

对于企业投资支出产生直接影响的主要因素有投资机会、现金流和融资能力,其中投资机会被认为是市场对企业收益的评估,且具有不规律波动性,而内部融资由于成本低以及信息不对称等因素成为企业投资支出时的首选,现金流则是内部融资的一種重要形式。现阶段资本市场日趋完善,债务融资和权益融资成本有所提升,相应地金融机构也变得更加理性,进而导致企业的融资活动更为规范,对融资能力的制约性也更为显著。为了研究融资和企业投资支出的关系,建立以下假设:企业投资支出与融资能力存在交互关联性。这一假设又包括两方面内容:一是企业投资支出导致了融资增加;二是融资能力的提高导致了企业投资支出的增加。在此基础之上,借助联立方程式模型进行验证,步骤如下:

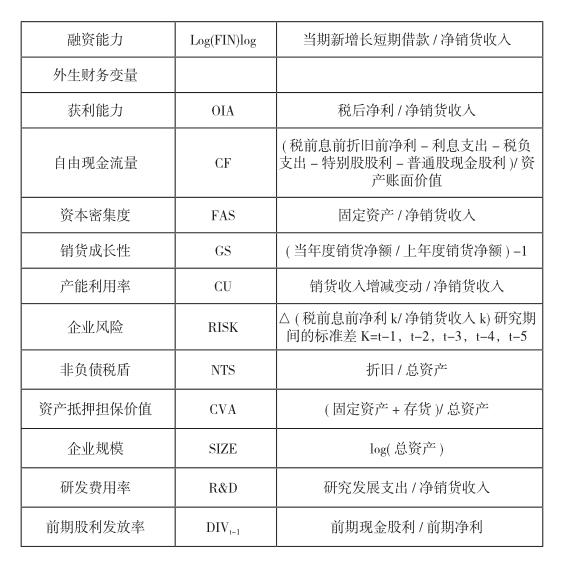

第一步,确认结构式中四种形式的变量:

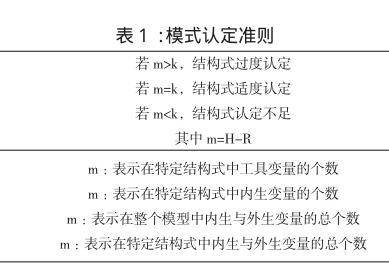

第二步,阶的认定:

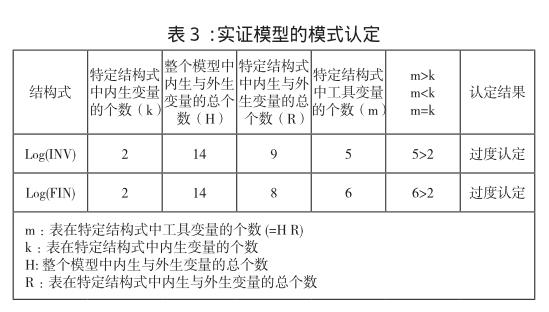

通常在利用联立方程模型对结构式进行估计时需要进行阶的认定,以判断是否进行参数估计。如表1所示,阶的认定准则包括过度认定、适度认定和认定不足三种情况。

但考虑到本研究选择的对象以中国上市企业为主,且样本中不包含银行、保险及证券等金融公司,因此将样本中的数据不全者全部予以删除。

二、研究模型与分析方法

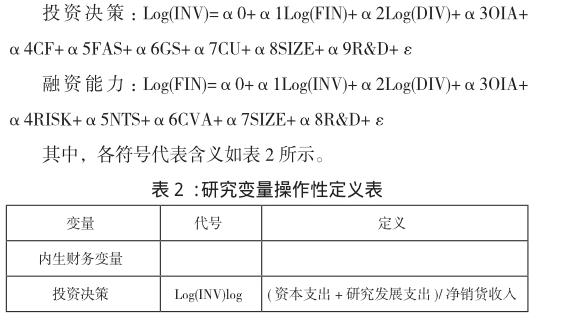

利用联立方程模型来探究企业投资支出和融资能力之间的关联性,将其作为内生变量,并将与之相关的外生财务因素分别设立方程式以构建财务决策实证模型。本研究运用三阶最小平方估计法来分析基本的实证模型,其定义为:

在运用三阶最小平方估计法进行估计之前,必须先对个别结构式进行阶的认定,当满足适度认定或过度认定时,便可使用联立方程模型进行分析。实证模型的模式认定如表3所示。

先对所有财务变量做基本统计叙述,从各个企业的叙述性统计结果中发现:内生变量的平均数均大于中位数,严重倾向右偏现象,因此本研究将0的样本值以样本次小值取代;接着将内生变量取自然对数并观察变量的分布情况,发现其接近对成性,其目的在于消除内生变量间可能存在的非线性关系,因此该模式估计更具解释性。

从本研究的样本统计数据中可以得知:在融资能力方面,企业当年度新增借款占销货收入的比为0-68.21的范围,平均值为0.2585,标准差为1.0394,从中可以看出企业融资资金额度需求级距很大。

三、运用三阶最小平方估计法分析企业财务决策

对企业财务决策运用三阶最小平方估计法进行实证分析,结果显示融资对企业的投资决策产生了预期的显著的影响,且呈正向影响关系。因此,融资Log(FIN)对投资决策有正向影响,符合假设“融资能力的提高导致了企业投资支出的增加”。这表示企业资源有限的情况下,在进行投资支出时会减少股利的发放,而产生的股利决策与投资决策肩负向的内生关系结果相同;另一方面,投资及研发支出Log(INV)对融资能力有正向影响,符合假设“企业投资支出导致了融资增加”。这表示当企业拥有获利性投资机会时,会选择向外举债的方式筹集资金,企业会通过融资的方式维持股利发放水平,故股利对融资呈正向变动。

四、结论概括

企业投资决策的代理变量为资本支出时,融资能力会对投资决策的制定产生正向影响,当企业拥有获利性机会时,一旦内部资金匮乏,企业便会以向外举债的方式筹集资金,这就表示融资能力运用得当,会对企业的投资支出产生正向影响。需要注意的是,当企业过度举债时会导致破产风险增加,进而导致融资成本提高,相应地企业能够选择的投资方案减少,因此融资与投资决策之间存在负向的内生关系。根据融资顺位理论可知,企业一般不会在信息不对称的情况下对外筹集资金,否则会影响企业的投资和融资能力。就目前中国上市企业而言,融资能力和现金流对企业投资支出有重要影响,其中融资与投资支出存在正向关系、内部现金流与投资支出呈正相关关系。从本文的实证研究来看,企业的投资策略受融资能力影响较大,且多呈正向关系。

五、总结

研究企业的财务活动最重要的一项就是投资支出,而企业的投资支出受多种因素影响,其中融资能力与企业的投资决策关系度最高,本文以实证研究的方式分析了企业进行投资决策的各因素影响,确定了融资与企业投资支出存在正向关系。

参考文献:

[1]王惠.中小企业融资约束对公司投资支出的影响[D].山东财经大学,2014.

[2]韩嘉会.融资约束对中小企业投资支出的影响分析[J].时代金融,2017(02).

[3]姜金三.债务融资约束对企业投资行为选择的影响分析[J].中国乡镇企业会计,2011(04).

[4]郭伟.融资能力约束下的上市企业投资支出决策研究[J].统计与决策,2014(20).

[5]梅丹,赵建峰.终极控制人性质、债务融资方式与企业投资支出——基于2002~2006年我国上市公司的实证研究[J].公司治理评论,2009(04).

猜你喜欢

小康(2020年22期)2020-08-07

商界评论(2019年8期)2019-09-23

上海企业(2018年9期)2018-12-07

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

中国计算机报(2018年41期)2018-01-22

现代企业(2016年10期)2016-11-25

创业邦(2016年6期)2016-06-20

创业邦(2016年5期)2016-05-25

中国证券期货(2014年7期)2014-08-09