数字经济对中国经济增长和非农就业影响研究―基于投入占用产出模型

2018-08-03 06:17王会娟郭剑锋

中国科学院院刊 2018年7期

夏 炎 王会娟 张 凤 郭剑锋*

1 中国科学院科技战略咨询研究院 北京 100190

2 中央财经大学 统计与数学学院 北京 100081

3 中国科学院大学 北京 100049

依托于信息技术在全球范围内迅猛发展,数字经济的扩张和影响引起了各国的高度重视。美国作为全球商业模式创新的重要发源地,在分享经济、互联网金融、电子商务等诸多互联网商业模式创新方面都在引领全球风潮[1];英国将发展大数据视为具有重大意义的战略规划,以数字政府、电子商务、智慧城市、云计算为重点发展方向,并以此确保在数字经济发展中成为世界领导者[2];澳大利亚政府将数字经济视为促进生产、提高国际竞争地位、改善社会福利的必然选择[3];巴西、俄罗斯、印度、南非等金砖国家均将发展互联网技术与数字经济提高到国家战略层面[4];中国当前正在实施“网络强国”战略,意在推进“数字中国”建设[5]。据第四届世界互联网大会上发布的《中国互联网发展报告 2017》显示,2016 年中国数字经济的规模达到 22.58 万亿元人民币,占国内生产总值(GDP)比重为 30.3%。对于中国来说,数字经济既是经济提质增效的新变量,也是经济转型增长的新蓝海。

数字经济的发展对经济增长和就业产生了深远的影响。我国互联网络信息中心(CNNIC)根据中国互联网络发展状况调查,定期公布网民数、域名数、IP 地址、网站数等统计指标及相应调查报告,为测度我国互联网发展水平提供了数据基础[6-10];麦肯锡全球研究院发布了 iGDP 指数,包括了个人消费、公共支出、互联网技术的商业投资以及在互联网上相关商品和服务的贸易余额[11]。2010 年,Katz 等[12]测算了德国 2014 年以前与 2015—2020 年这两个阶段的宽带投资对经济与就业的影响效应,前一阶段将带来 30.4 万新就业机会,后一阶段则新增 23.7 万就业岗位;2011 年,Rausas 等[13]研究认为截至 2009 年互联网经济使得法国减少了 50 万个工作岗位,但同时增加了 240 万新就业机会;2012 年,Behanm 等[14]研究表明信息和通信技术(ICT)的发展在欧洲创造了1 300 万就业人口,是欧洲总体就业人数的 13%;2012 年,Elsby 和 Shapiro[15]指出美国移动通信技术从 2G 到 3G 的技术升级和基础设施建设已经为美国创造了158.5 万个新工作岗位,现如今 4G 普及率每增加 10%,一年内将会增加 23.1 万个新就业机会。国内方面,于晓龙[16]计量分析了互联网技术为代表的信息技术对我国就业总量的正向效应以及与发达国家间的就业效应对比;王君等[17]阐述了人工智能为代表的技术进步对就业的影响;牛禄青[18]、张影强和张瑾[19]以及纪雯雯[20]从数字经济维度阐述了数字经济与就业关联的研究脉络,给出了数字经济对就业的影响机制,但并未进行实证分析。

从数字经济发展的创新性、高效性和正外部性等带来的综合影响分析来看,龙海泉等[21]通过网络经济理论和战略管理理论的整合,提出了虚拟交易的四维价值空间理论,论证了网络资源对企业价值与竞争优势的影响;林宏伟和邵培基[22]对企业如何投放合适的网络广告进行了研究;罗珉和李亮宇[23]认为在当前数字经济时代,传统的价值链中以供给为导向的商业模式正在逐渐走向消亡,以需求为导向的互联网商业模式和价值创造正在出现;冯华和陈亚琦[24]指出在互联网环境下经济时空的内涵与外延突破物理时空约束向外无限拓展,网络时间溢出的正外部性促使经济时空效率提高;施炳展[25]认为互联网作为信息平台可以降低交易成本、扩大交易规模、优化资源配置水平;李兵和李柔[26]通过分析来自中国工业企业出口的微观数据发现互联网显著促进了企业出口,互联网对企业出口的作用与贸易自由化的作用相似;刘征驰等[27]利用网络经济显著的互联网众筹模式,研究了众筹产品的差别化定价问题;孙浦阳等[28]通过构建了一个包含消费者差异性的搜寻与匹配效率理论框架,发现电子商务交易平台通过有效提高消费者搜寻次数、降低市场搜寻成本,对零售市场的价格产生了显著影响。何菊香等[29]利用对于 2003—2011 年时序省级面板数据计算得出中国互联网产业的发展水平具有明显的地区差异性,东部沿海省份互联网产业带来的经济拉动效应明显高于西部地区。

但上述研究中均未对数字经济的内核 ICT 产业进行特别区分,也未对数字经济的价值规模进行量化评估并提出量化评估方法。ICT 产业和非 ICT 产业的技术、产业及贸易结构均存在较大差异,数字经济与传统经济在规模和结构上也明显不同。本文将建立反映数字经济特点的、区分 ICT 产业和非 ICT 产业的非竞争型就业投入占用产出模型,实证编制 2012 年区分数字经济和传统经济、ICT 产业和非 ICT 产业的非竞争型就业投入占用产出表,由直接增加值系数、直接就业系数与完全系数差异入手,测算 2014—2016 年数字经济对我国经济增长和非农就业的影响。

1 反映数字经济的非竞争型就业投入占用产出模型

1.1 模型介绍

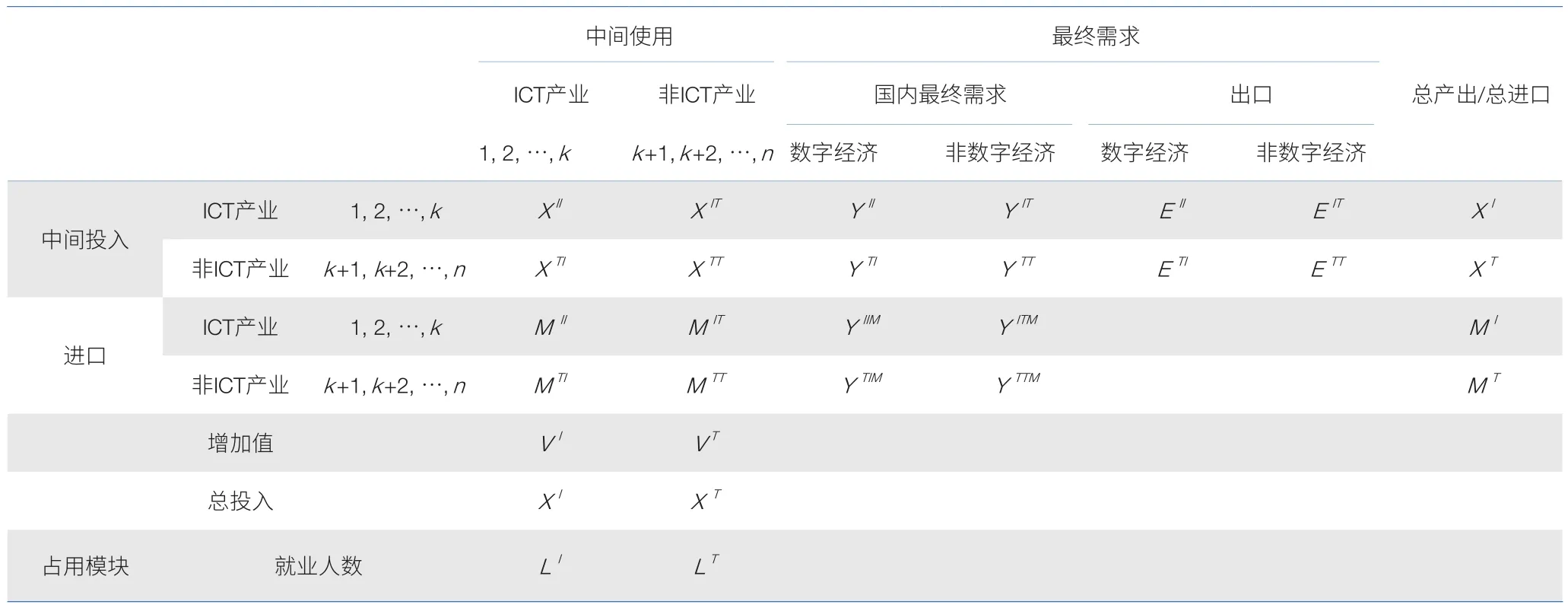

本文建立了考虑数字经济特征的混合型就业投入占用产出模型,在传统的非竞争型(区分进口)投入产出模型的基础上作了3 点改进:① 将所有的工业部门分为 ICT 产业和传统产业;② 将最终需求分为数字经济和传统经济两部分;③ 增加了分行业分结构的就业人数矩阵,其中就业人数按照年龄、受教育程度、性别、周工作时间等进行分组。改进后的模型能够较好地体现 ICT 产业和传统产业的“单位产值的就业系数不同、部门间相互消耗关系不同、中间投入的进口品比重不同、最终需求(消费、投资、出口)规模和结构不同”等因素对传统产业部门增加值和就业的影响。具体表式见表1 所示。

其中,表1 中上标 I 表示 ICT 产业(i = 1, 2, …, k),T 表示非 ICT 产业 ( t = k+1, k+2, …, n ),上标 M 表示进口,各变量的释义如下:XII、XIT、XTI、XTT、MII、MIT、MTI、MTT均为 n×n 的矩阵(n 为行业分类总数);XII表示 ICT 产业对 ICT 产业的中间投入量;XIT表示 ICT 产业对非 ICT 产业的中间投入量;XTI表示非 ICT 产业对 ICT 产业的中间投入量;XTT表示非 ICT 产业对非 ICT 产业的中间投入量;XII、XIT则分别表示了进口的 ICT 产业产品分别对 ICT 产业和非 ICT 产业的中间投入量;XTI、XTT则分别表示了进口的非 ICT 产业产品分别对 ICT 产业和非 ICT 产业的中间投入量。YII、YTI、YIIM、YTIM均为 n×s 的矩阵(s 为最终需求的具体分类数,包括农村居民消费、城镇居民消费、政府消费、固定资本形成、存货变动及误差),分别表示了国内、进口的 ICT 产业、非 ICT 产业被用于数字经济最终需求的量;YIT、YTT、YITM、YTTM同为 n×k 的矩阵,分别表示了国内、进口的 ICT 产业、非 ICT 产业被用于非数字经济最终需求的量;EII、EIT为 k×1 的列向量,表示了 ICT 产业产品作为数字经济、非数字经济的出口量;EII、EIT为( n−k ) ×1 的列向量,表示了非 ICT 产业产品作为数字经济、非数字经济的出口量。XI、XT、MI、MT均为 n×1 的列向量;其中 X 表示总产出;M 表示进口的各行业产品总量;VT、VD为 1×n 的行向量,表示 ICT 产业、非 ICT 产业的增加值。LI、LT均为 r×n 的矩阵(r 为就业结构数,如按性别分类 r=2,如按年龄分类 r=13,如按受教育程度分类 r=7),分别表示了 ICT 产业、非 ICT 产业不同类型的就业人数。

表1 反映数字经济的非竞争型就业投入占用产出模型

1.2 数字经济对增加值和就业的影响测算

如表1 所示反映数字经济的非竞争型就业投入占用产出局部闭模型,定义 AII、AIT、ATI、ATT分别代表 ICT 产业对 ICT 产业、ICT 产业对非 ICT 产业、非 ICT 产业对 ICT 产业、非 ICT 产业对非 ICT 产业产品的直接消耗系数矩阵。可得到以下的平衡关系:

相应的列昂惕夫逆矩阵即为:

其中,BII、BIT、BTI、BTT分别代表 ICT 产业对 ICT 产业、ICT 产业对非 ICT 产业、非 ICT 产业对 ICT 产业、非 ICT 产业对非 ICT 产业产品的完全需要系数矩阵。

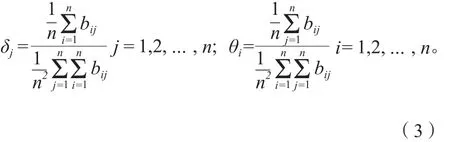

相应的影响力系数和感应度系数即为:

其中,δj代表影响力系数,反映第 j 部门增加一个单位最终需求对国民经济各部门的需求波及程度;θi代表感应度系数,反映国民经济各部门都增加一个单位最终产品,第 i 部门所受到的需求感应程度。影响力系数越大,说明该部门对其他部门的拉动作用越大,也就是说增加对该部门的消费、投资和出口,会引起各部门产品需求量的增加,从而推动整个国民经济的发展。感应度系数越大,说明该部门对其他部门的支撑作用或者瓶颈作用越大,国民经济的协调发展,需要感应度系数大的部门有更大的发展空间。

最终需求对增加值的影响可以分为数字经济的影响和传统经济的影响两部分,其中数字经济对增加值的影响又可以进一步细分为数字经济对 ICT 产业增加值的影响(TVID)与对传统产业增加值的影响(TVTD)之和。YID和 YTD表示数字经济在 ICT 产业的最终需求和数字经济在传统产业的最终需求。同理,传统经济对增加值的影响可以进一步细分为传统经济对 ICT 产业增加值的影响(TVIN)和对非 ICT 产业增加值的影响(TVTN),可以计算为:

最终需求对就业的影响同样可以分为数字经济的影响和传统经济的影响两部分,其中数字经济对就业的影响又可以进一步细分为数字经济对 ICT 产业就业的影响(TGID)与对传统产业就业的影响(TGTD)之和。可以看出由于企业间各部门产品的相互依存关系,ICT 产业与非 ICT 产业在满足数字经济和传统经济的最终需求时,其完全增加值和完全就业的差异与两类企业的生产技术、产业结构、直接增加值系数、直接就业系数、需求结构都高度相关。也就是说,数字经济和传统经济对增加值和就业影响的差异是由 ICT 产业、非 ICT 产业的生产技术、直接就业系数、直接增加值系数、产业结构、需求结构引起的。

2 数字经济对增加值和非农就业影响的实证分析结果

2.1 数字经济的概念与数字经济规模测算

本文定义数字经济包括所有与互联网设备生产、服务提供和网络应用相关联的活动。本文的基础表为国家统计局公布的《中国 2012 年投入产出表》,对国民经济部门进行了 ICT 产业和非 ICT 产业的划分;根据《中国经济普查年鉴—2013》和《中国统计年鉴—2017》得到 2012 年的分行业就业总数及就业结构;最后根据测算将投入产出表的最终需求部分区分为数字经济规模和传统经济规模,由此得到反映数字经济的非竞争型投入产出表。

本文计算得到 2014—2016 年我国数字经济的规模(表 2),其中消费分为三大类:软硬件等基础设备类、网上购物类和其他 APP 等移动终端引发的消费。从结构来看,网上购物类的消费是主体,占消费总额的 59% 左右;其他 APP 移动终端引发的消费占 20% 左右,其中在线旅游占比较大;以消费为主导的数字经济规模迅速扩张。而数字经济中投资包括两部分:各行业投资在 ICT 产业所形成的固定资本,以及 ICT 产业投资在各行业所形成的固定资本。分软硬件来看,各行业投资在硬件部门形成的固定资本是数字经济中的投资主体,并且呈现逐年上升趋势,年度增速 15% 以上,由此可见 ICT 产业与各行业融合逐渐深入。

表2 2014—2016 年我国数字经济的规模(单位:亿元人民币)

2.2 增加值和就业的影响测算

2.2.1 ICT产业对国民经济的产业关联分析

表3 中对 ICT 产业和非 ICT 产业的直接就业系数、完全就业系数、直接增加值系数、完全增加值系数、影响力系数和感应度系数等主要指标进行了对比。从中可见,ICT 产业是我国产业中的重要部门,其满足的最终需求占最终需求总额的 15.7%,而 ICT 产业总产出占我国总产出的 14.2%,这说明相比于非 ICT 产业,ICT 产业的产出更多的是作为最终产品而不是中间产品。而相比于增加值率来说,ICT 产业的直接和完全增加值率均高于非 ICT 产业,这说明从最终需求角度考虑了上下游的隐含价值流动,ICT 产业能够以更少的中间投入创造更高的产出。ICT 产业的直接就业系数与非 ICT 产业差不多,但是带动的非 ICT 产业的完全就业需求却远高于本部门的需求,这说明 ICT 产业的发展能够带动更多其他行业的就业增长。

表3 ICT 产业和非 ICT 产业的主要指标对比

表4 中对 ICT 产业的产业关联性进行分析,显示了投入产出表中涉及 ICT 产业的影响力系数和感应度系数及其在 139 个部门中的排名。根据公式(1),进一步计算了投入产出模型的影响力系数和感应度系数。计算机、通信设备、电子元器件等影响力系数大于 1,说明 ICT 产业对其他部门的拉动作用较大,增加对 ICT 产业部门的消费、投资和出口将引起各部门产品需求量的增加,从而推动整个国民经济的发展。而电子元器件、计算机外围设备软件批发零售、计算机相关活动等部门感应度系数大于 1,说明这些部门对国民经济其他部门的瓶颈作用较强,需要扶持这些部门更快的发展。

表4 ICT 产业的影响力和感应度系数

2.2.2 数字经济对增加值的影响分析

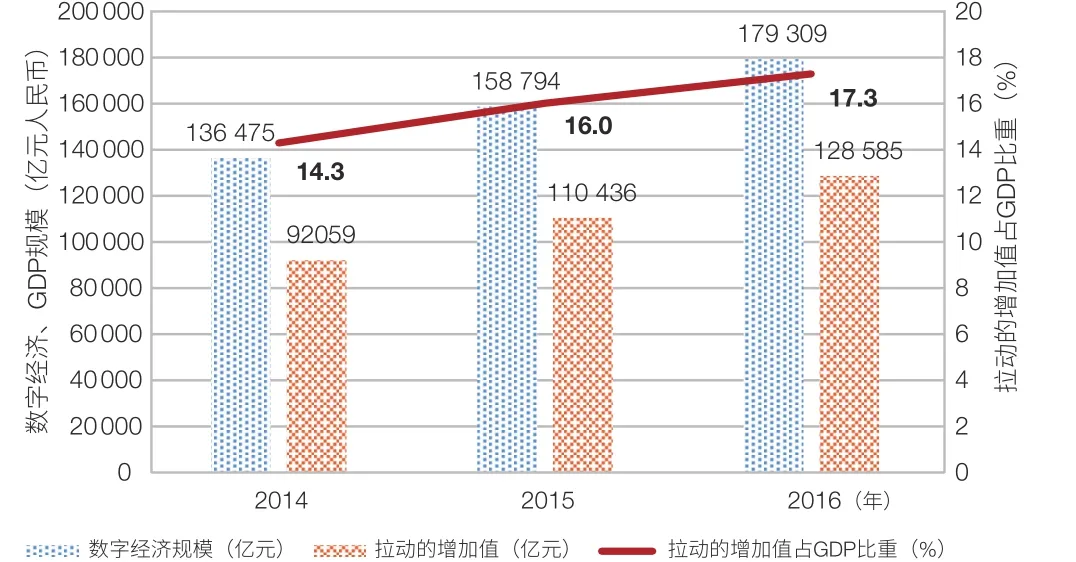

我国数字经济规模占当年 GDP 的比重从 2014 年的 21.2% 增加到 2016 年的 24.1%,增长了3 个百分点;而数字经济所带来的增加值占当年 GDP 的比重则从 2014 年的 14.3% 增加到 2016 年的 17.3%(图 1)。这表明数字经济对 ICT 企业和差异化产品有明显的提升作用,提升了这些产品的贸易规模,进而可影响贸易利益和贸易模式。考虑中间使用进口品而产生的增加值不计入我国 GDP 中,因此数字经济所带来的增加值的影响要小于数字经济规模本身,这说明中间生产过程中越来越多的使用了进口品,也说明数字经济对整个国民经济的影响过程中也越来越依赖进口品。

图1 数字经济规模及其拉动的增加值占 GDP 比重

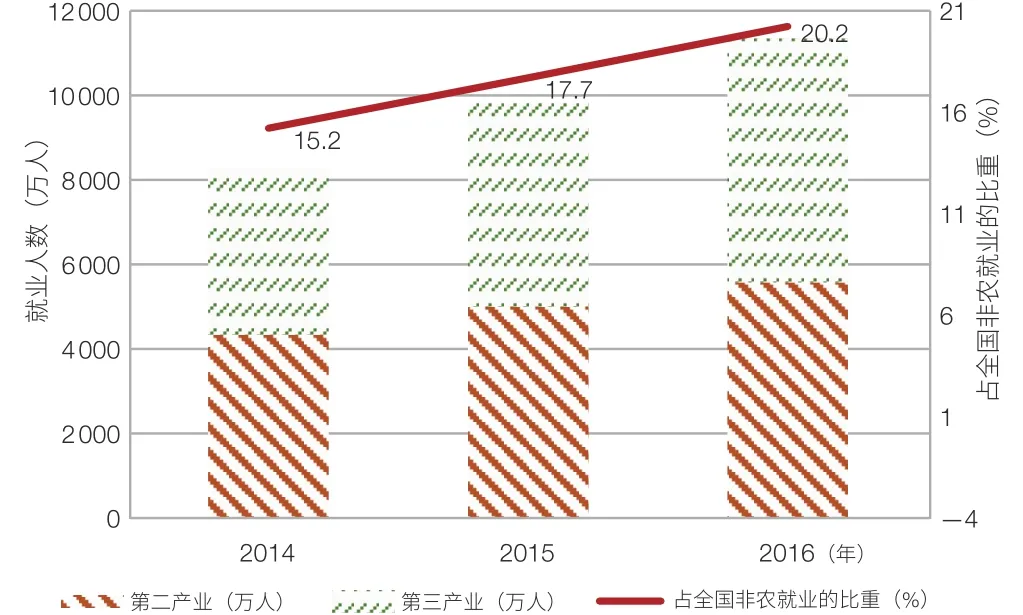

2.2.3 数字经济产生的非农就业效应分析

数字经济的蓬勃发展不仅带来了我国GDP的快速增长,对我国的非农就业也产生了较强的影响效应。根据模型测算结果,数字经济影响的非农就业的年均增长为1 532 万人,数字经济是促进我国非农就业增长的主体;并且,数字经济产生的非农就业效应正在逐步扩大,2014 年带来非农就业岗位8 285 万人,2016 年带来非农就业岗位11 350 万人,数字经济影响的非农就业占全部非农就业的比重已经从 2014 年的 15.2% 增长到 2016 年的 20.2%(图 2)。进一步从产业结构来看,数字经济对第二产业就业影响效应逐年提升,从 2014 年的 18.7% 提高到 2016 年的 24.9%,其中 2016 年数字经济带来的制造业就业所占比重高达 87.5%,主要集中在 ICT 产业(占比35.9%)。2016 年数字经济带来的第三产业就业占非农就业总数的 50.9%,占当年第三产业总就业人数的 17.1%,主要集中在批发零售和商务服务业。

图2 数字经济带来的非农就业人数及其占全国非农就业的比重

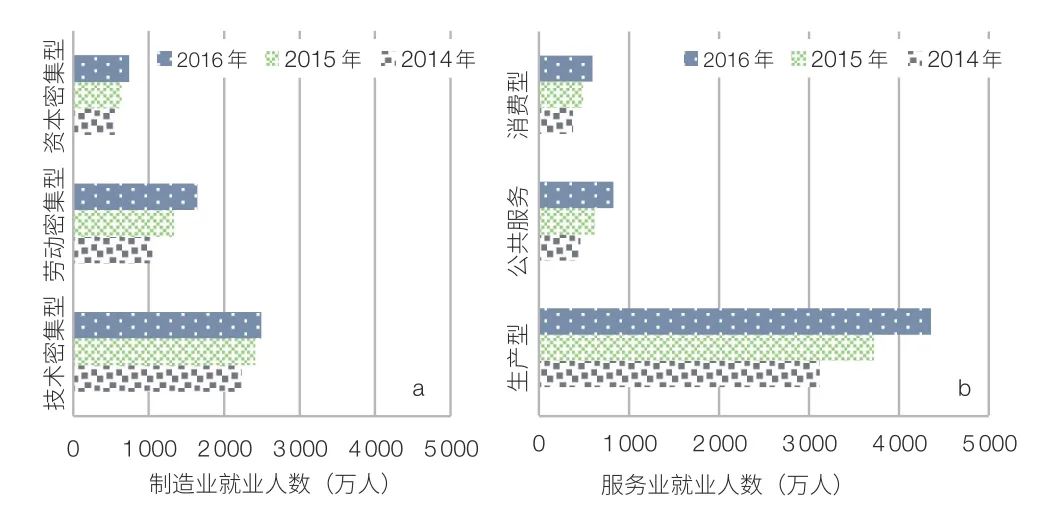

图3 数字经济拉动的不同类型制造业(a)和服务业(b)的就业人数

图3 展示了数字经济对不同类型制造业和服务业就业的影响效果。结果表明,数字经济大幅影响了技术密集型制造业和生产型服务业的就业规模,2016 年数字经济带来的技术密集型制造业就业占制造业就业的 51.1%,所影响的生产型服务业就业占服务业就业的 75.3%。同时,数字经济带来的制造业就业年均增速为 12.8%,但影响的服务业就业的增速已经高达 20.9%。由于生产型服务业与制造业之间存在紧密地关系,这也解释了发展数字经济能够更大限度地发挥制造业和服务业对就业的双重吸纳作用。

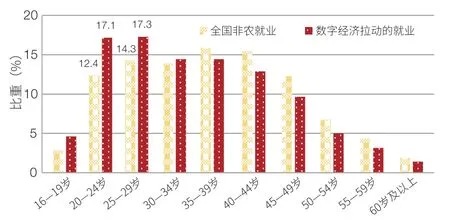

从年龄结构来看,数字经济影响的就业呈现年轻化特征,主要拉动“90后”就业群体。如图4 所示,16—34岁的非农就业群体是数字经济拉动的主体,占数字经济拉动非农就业总人数的 53.5%,同年龄段全国非农就业占比仅有 43.4%;特别是 25—29 岁年龄段,数字经济影响的非农就业中占比高达 17.3%,高于全国非农就业在该年龄段占比3 个百分点。同时,2014 年 16—34 岁的非农就业在数字经济带动中占比为 55.1%,2015 年为 54.3%,2016 年为 53.4%。由此可以看出,34 岁以上非农就业人群在数字经济的就业效应中占比逐渐提升,尤其是 40—49 岁人群。这体现了中年人群对数字经济的接纳能力在提高,也体现了数字经济的多方面渗透和融合作用逐步加深。

图4 2016 年数字经济影响不同年龄的就业结构与全国非农就业结构的比较

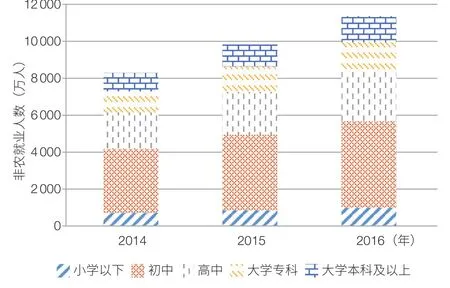

从受教育程度来看,数字经济影响的主体是初中和高中就业人群。以 2016 年为例,数字经济带来的初中文化的非农就业为 41.2%,高中文化的非农就业为 23.5%,大学本科及以上占比仅为 12.4%。从时间序列变化来看,初中、高中文化的占比在减小,大学专科、本科及以上的非农就业占比在迅速提升:2016 年大学专科占比较 2014 年提高 0.48 个百分点,大学本科及以上占比较 2014 年提高 0.36 个百分点。这也解释了数字经济影响了更多的非 ICT 产业的就业,比如餐饮、批发零售、交通运输等以吸纳初中和高中就业人群为主体的行业。同时,对软件等高新技术行业的高等教育群体的影响效应也呈现了逐年上升的态势。

图5 数字经济逐年影响的不同受教育程度的非农就业人数

3 结论与政策建议

在数字经济蓬勃发展的大背景下,本文创新性地构建了区分 ICT 产业、数字经济的非竞争型就业投入占用产出模型,对我国数字经济规模及对增加值、就业的影响进行了实证分析。结果显示:数字经济对我国增加值和就业都将产生较大影响,所带来的增加值占 GDP 的比重从 2014 年到 2016 年分别达到 14.3%、16.0% 和 17.3%,呈现逐年攀升的趋势,且数字经济所带来的非农就业占全部非农就业的比重已经从 2014 年的 15.2% 增长到 2016 年的 20.2%。因此,数字经济的发展已经成为促进我国经济和非农就业增长的新动能。

(1)从产业结构来看,发展 ICT 产业应该成为当前产业发展和稳定就业的关键着力点。比如建议将通信设备、计算机和其他电子设备制造业和批发零售业等作为“优先”行业,利用互联网技术驱动的特点,加速新技术、新模式和新产业在“优先”行业中的创新发展。研究表明,ICT 产业的影响力系数和感应度系数均很高,说明 ICT 产业作为数字经济的核心,在国民经济的发展中起到了关键作用,ICT 产业的发展既有利于推动其他部门产品的需求增加,也有利于其他部门生产水平的提高。特别是在与非 ICT 产业的关键指标比较中发现,ICT 产业的完全增加值系数远高于非 ICT 产业,而完全就业系数则低于非 ICT 产业,这说明 ICT 产业与传统产业在中间使用结构等各方面存在显著差异,其加速国民经济水平提高的同时也能带动其他传统产业的就业。

(2)从消费结构来看,教育、娱乐、医疗等行业将是未来新的经济增长点,应发挥互联网教育、移动医疗、大数据等服务产业(“互联网+”批发零售贸易、软件及其服务等)对就业的吸纳作用。研究表明,数字经济中网络消费集中在网络购物等,其他类中则主要是在线旅游占据较大比重;在线旅游、本地生活服务 O2O (线上到线下)、餐饮、在线教育、网络广告等成为刺激内需和新兴产业发展的关键领域。因此无论从数字经济还是传统经济的未来发展来看,上述行业都将引领新一轮的消费增长。

(3)从就业结构来看,中国的数字化转型将带来生产率的提升和创新的提速,更加需要职业技能的培养,应加速人力资本从低成本优势向职业技能优势转型,培养更高技能的劳动力队伍。结果表明,数字经济产生了显著的年轻化效应和制造业密集型效应。一方面,数字经济所带来的就业人群集中在 20—29 岁,显著高于传统非农就业对该年龄段就业人群的影响程度。另一方面,数字经济所带来的就业岗位集中在技术密集型的制造业和生产型服务业中,对制造业的发展起到良性的促进作用,促使我国产业经济从劳动密集型向技术密集型的转型。建议从研发和技术入手,建立跨领域立体人才培养体系,搭建中高端劳动力市场供需对接平台和专业人才数据库,强调数字经济对其他劳动力就业的带动作用。

猜你喜欢

四川化工(2022年3期)2023-01-16

现代制造技术与装备(2022年2期)2022-12-17

中国经济周刊(2022年8期)2022-05-07

中学生数理化·七年级数学人教版(2018年11期)2019-01-31

娃娃乐园·综合智能(2018年23期)2018-12-26

消费导刊(2018年9期)2018-08-14

创新作文(5-6年级)(2018年11期)2018-04-23

娃娃乐园·综合智能(2018年3期)2018-03-22

南风窗(2016年19期)2016-09-21

中国照明(2016年6期)2016-06-15