境外电力投资建设项目终止赔偿价值计算方法探究

——以境外BO T电站项目终止为例

2018-08-02 09:04:18裴小军李旭蓉

中国农业会计 2018年1期

裴小军 李旭蓉

一、我国电力企业对外投资现状

我国电力企业对外投资现状可以从电力行业海外投资主体、规模及领域三个角度来进行分析。

(一)投资主体

由于电力行业自身建设周期长、高资本壁垒和高技术性的特点,一直以来,对外投资的电力企业主要以国有企业和集团为主,可以实现较大的规模效益,带动国家经济发展,推动“走出去”战略实施。我国电力海外投资主要集中在五大发电集团公司、两大电网公司以及两大辅业集团公司。

(二)投资规模

2014年,我国主要电力企业实际完成对外投资总额117.3亿美元,同比增长约7.4倍。截至2014年底,主要电力企业在建项目数量2038项,同比增加101项;在建项目合同额累计1279.37亿美元,同比增长约20%;新签合同额合计430.64亿美元,同比增长约16%。

(三)投资领域

2010-2011年重点的海外投资47例电力项目涉及领域中,按照数量分,投资最多的是水电项目,约占总项目数额44.68%;火电项目占19.15%,清洁能源占8.51%,输变电和矿产资源各占6.4%,太阳能占2.13%。

伴随着“走出去”战略的不断实施,具有一定优势的国有企业对外投资的规模与领域不断扩大,尤其是在建电站项目合同额达到千亿美元,有效开拓了电力投资的市场空间,促进了我国电力产业的转移升级,为电力行业效益的提升发挥了重要作用。

二、境外电力投资BOT项目终止原因分析

BOT(Buil d-Operat e-Transf er)即建设-经营-移交,指政府通过特许权协议,授予私营企业(包括外国企业)进行项目(主要是基础设施和自然资源开发)的融资、设计、建造、经营和维护,在规定的特许期内向该项目的使用者收取费用,并由此收回项目的投资、经营和维护等成本,并获得合理回报,特许期满后项目移交(通常是免费)给政府。

我国电力企业在境外进行BOT项目投资,往往是同东道国政府签署特许经营权协议与购电协议作为项目电站的融资、建设与运营的依据。尽管政府的公信力相对较高,但在特许权协议期间内,双方可仍能由于一些非正常事件而导致协议提前终止。根据对海投公司几座电站购电协议终止条款的整理以及相关文献的查阅,可以将境外电力投资建设项目终止原因总归为三类:购电方违约、售电方违约与不可抗力。

(一)购电方违约

我国电力企业在境外进行电站项目投资建设时,往往会同东道国国家电力公司签订特许经营权协议与购电协议;东道国电力公司即为购电方,又因东道国电力公司通常属于国有企业,因此东道国电力公司违约或政府违约均可视为购电方行为违反协议规定,导致我国电力公司无法正常开工建设或运营发电。政府(或购电方)违约通常包含以下内容:

1.购电方未能按时履行购电支付义务,并未在一定期限内进行纠正;

2.购电方做的任何举证或陈述存在虚假,或者购电方违背其保证义务,对公司造成重大影响,或剥夺了公司购电协议项下的权益;

3.在售电方正常建设与运营期间,购电方未通知公司前提下将自身权利与义务进行转让,并对公司利益造成极大损害;

4.售电方正常建设与运营期间,购电方未能将自身输电网络与公司相连接,导致公司无法输电,且未能进行补救(自然不可抗力影响除外)。

(二)售电方违约

在进行境外电力项目投资建设时,我国电力公司作为售电电方也有违反协议规定的风险,且无法在合理期限内对违约造成的损失进行补救,而导致协议终止。公司违约通常包含以下内容:

1.售电方在未取得购电方的书面同意下,将项目电站移交与出售给第三方;或将自身权利与义务转交给第三方;

2.未能在约定期限内实现融资关闭;

3.售电方做的任何举证或陈述存在虚假;或者售电方违背其保证义务,对购电方造成极为不利影响;

4.出于公司自身原因,公司在合同月内未能将电量成功传输与第三方;

5.未能在约定日期内完成工程建设进度或进行发电。

(三)不可抗力

不可抗力为非一方人为过错或疏忽造成,且超出合理控制以外的事件、情况或重大影响事件,造成境外电力项目无法继续建设与运营;但任何一方都应尽力降低与弥补不可抗力所造成的影响。一般不可抗力可以分为两大类。

1.东道国政治不可抗力。东道国政治不可抗力为与东道国直接相关的不可抗力事件,包括但不限于:

(1)直接涉及东道国政府的战争行为、侵略、武装冲突及行为;

(2)法律变更;

(3)东道国政府对项目或项目资产任何主要部分的征收、没收或国有化;

(4)相关政府机构对进出口进行管制的课税、限额或配给;

(5)东道国政府触发的(并非是应对挑衅、煽动或是本协议项下不可抗力触发的事件或情况)封锁、禁运、关闭边境、道路、铁路、机场、码头、港口或其他辅助运输、船运或航空的行为;

(6)罢工、怠工或停工或其他劳工骚乱或全国性的工人运动;

(7)政府机构疏忽导致公司的权利与义务受到严重影响。

2.非东道国政治事件。

(1)自然不可抗力事件

包括地震、火山爆发、瘟疫或传染病等自然原因导致的不可抗力。

(2)不直接涉及东道国政府的政治事件

包括由非东道国政府发起的战争、入侵、武力冲突或其他国家的敌对行为;由其他国家导致的放射性污染等。

三、境外电力投资BOT建设项目终止价值计算方法研究

(一)框架基础

根据对海投公司BOT建设电站项目终止价值的整理分析,可以将购电协议终止原因细化为四大类:公司违约、政府违约、东道国政治事件、非东道国政治事件。

资产类项目 负债类项目库存现金、银行存款等货币资金 应付账款、长期借款等非流动负债固定资产、其他应付款等流动负债应收、预付款项等流动资产 长期应付款、无形资产等非流动资产 所有者权益类项目实收资本、资本公积、其他综合收益留存收益

这四种事件的发生时点可能存在于一个BOT电站投资项目的整个期间。期间可以以商业运营日(即COD,Commercial Operatian Date)为划分线,COD之前为建设期,COD之后为运营期。

(二)核心思想

电力投资建设项目终止价值的弥补实质上是股东利益的保护,即股东投入本金、银行贷款与利息及相关收益的弥补。从财务会计角度视角进行分析,可分为资产负债表表内事项与资产负债表表外事项。

1.资产负债表表内事项。

项目公司所形成资产与相关经营性负债的资金主要来源为银行贷款、实收资本以及留存收益。根据调整后资产负债表对终止赔偿价值的核心指标ATEI进行定义:

ATEI(Adjusted Total Equity Invested)为“调整后总股本投资”,该调整认为协议因故终止后,项目公司只转让电站,其之前承担的项目权利与义务仍然存在,则ATEI=实收资本+资本公积+股东借款+留存及其他收益-流动资产+流动负债

2.资产负债表表外事项。相关协议终止后,终止价值除资产负债表事项外,还应包括售电预期收益与资本金占用成本等表外事项。

①ATEI收益,为ATEI资金占用的机会成本;

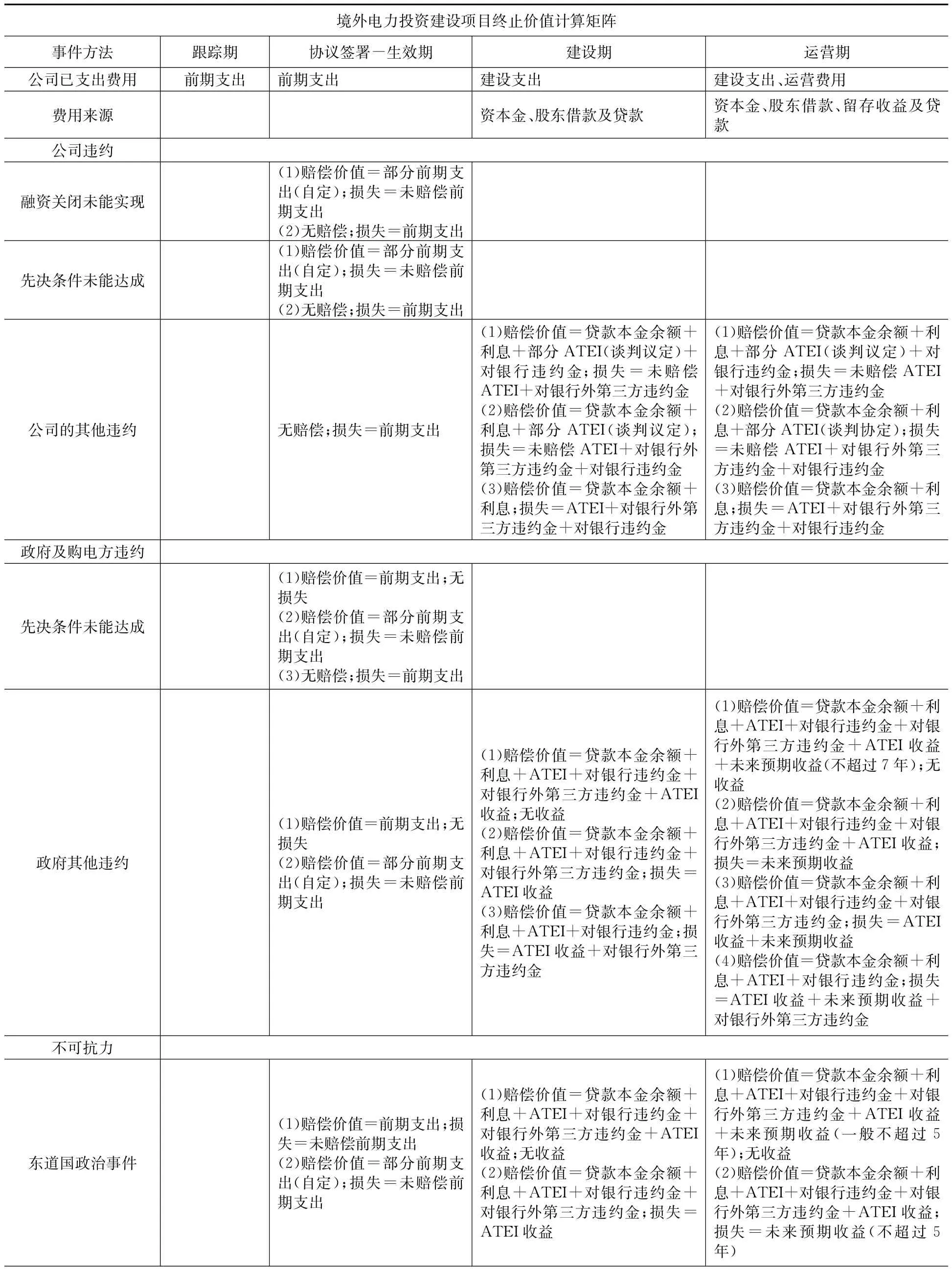

生效期 建设期 运营期公司已支出费用 前期支出 前期支出 建设支出 建设支出、境外电力投资建设项目终止价值计算矩阵事件方法 跟踪期 协议签署-运营费用费用来源 资本金、股东借款及贷款 资本金、股东借款、留存收益及贷款公司违约融资关闭未能实现(1)赔偿价值=部分前期支出(自定);损失=未赔偿前期支出(2)无赔偿;损失=前期支出先决条件未能达成(1)赔偿价值=部分前期支出(自定);损失=未赔偿前期支出(2)无赔偿;损失=前期支出公司的其他违约 无赔偿;损失=前期支出(1)赔偿价值=贷款本金余额+利息+部分ATEI(谈判议定)+对银行违约金;损失=未赔偿ATEI+对银行外第三方违约金(2)赔偿价值=贷款本金余额+利息+部分ATEI(谈判议定);损失=未赔偿ATEI+对银行外第三方违约金+对银行违约金(3)赔偿价值=贷款本金余额+利息;损失=ATEI+对银行外第三方违约金+对银行违约金(1)赔偿价值=贷款本金余额+利息+部分ATEI(谈判议定)+对银行违约金;损失=未赔偿ATEI+对银行外第三方违约金(2)赔偿价值=贷款本金余额+利息+部分ATEI(谈判协定);损失=未赔偿ATEI+对银行外第三方违约金+对银行违约金(3)赔偿价值=贷款本金余额+利息;损失=ATEI+对银行外第三方违约金+对银行违约金政府及购电方违约先决条件未能达成(1)赔偿价值=前期支出;无损失(2)赔偿价值=部分前期支出(自定);损失=未赔偿前期支出(3)无赔偿;损失=前期支出政府其他违约(1)赔偿价值=前期支出;无损失(2)赔偿价值=部分前期支出(自定);损失=未赔偿前期支出(1)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外第三方违约金+ATEI收益;无收益(2)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外第三方违约金;损失=ATEI收益(3)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金;损失=ATEI收益+对银行外第三方违约金(1)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外第三方违约金+ATEI收益+未来预期收益(不超过7年);无收益(2)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外第三方违约金+ATEI收益;损失=未来预期收益(3)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外第三方违约金;损失=ATEI收益+未来预期收益(4)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金;损失=ATEI收益+未来预期收益+对银行外第三方违约金不可抗力东道国政治事件(1)赔偿价值=前期支出;损失=未赔偿前期支出(2)赔偿价值=部分前期支出(自定);损失=未赔偿前期支出(1)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外第三方违约金+ATEI收益;无收益(2)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外第三方违约金;损失=ATEI收益(1)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外第三方违约金+ATEI收益+未来预期收益(一般不超过5年);无收益(2)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外第三方违约金+ATEI收益;损失=未来预期收益(不超过5年)

(3)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金;损失=ATEI收益+对银行外第三方违约金(3)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外违约金;损失=ATEI收益+未来预期收益(不超过5年);(4)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金;损失=ATEI收益+未来预期收益(不超过7年)+对银行外第三方违约金非东道国政治事件(包含自然事件)(1)赔偿价值=部分前期支出(自定);损失=未赔偿前期支出(2)无赔偿;损失=前期支出(1)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外第三方违约金;损失=ATEI收益(2)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金;损失=ATEI收益+对银行外第三方违约金(3)赔偿价值=贷款本金余额+利息+ATEI;损失=ATEI收益+对银行违约金+对银行外第三方违约金(4)赔偿价值=贷款本金余额+利息;损失=ATEI+ATEI收益+对银行违约金+对银行外第三方违约金(1)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外第三方违约金;损失=ATEI收益+未来预期收益(不超过5年)(2)赔偿价值=贷款本金余额+利息+ATEI+对银行违约金;损失=ATEI收益+未来预期收益(不超过5年)+对银行外第三方违约金(3)赔偿价值=贷款本金余额+利息+ATEI;损失=ATEI收益+未来预期收益(不超过5年)+对银行违约金+对银行外第三方违约金(4)赔偿价值=贷款本金余额+利息;损失=ATEI+ATEI收益+未来预期收益(不超过5年)+对银行违约金+对银行外第三方违约金附注:1.“赔偿价值”为政府或购电方接收电站资产后,应赔付项目公司数额;若政府与购电方外第三方接收电站资产,则该赔偿价值由第三方承担;2.东道国政治事件为因东道国政府或东道国非执政党责任而产生的政变.封锁.武装冲突等政治或军事事件及其导致的污染事件;3.非东道国政治事件为由东道国境外因素造成的政变.封锁等政治或军事事件及其导致的污染事件,同时也包括地震.洪水.瘟疫等自然事件;4.ATEI为“调整后总股本投资”,为股东实际投入资金减去项目未使用现金及调整经营形成债权债务后的数额。其值=实收资本+资本公积+股东借款+留存及其他收益-营运资本(①该ATEI调整认为电站至终止时点,因电站形成的现金归原项目公司,债权债务由原项目公司承担,少数股东权益由原项目公司保障,如电站终止后新接收方承接债权债务并负责保障少数股东权益的,ATEI应进行相应调整②“实收资本”为原股东按照企业章程,实际投入企业的资本;资本公积为原股东投入到企业或接受第三方捐赠,所有权归属于投资者,且投入金额超过法定资本部分的资本;均直接从资产负债表内取数③股东借款为原股东为项目公司垫付资金,其数值=长期应付款-股东借款(资产负债表表内项目)④留存及其他收益为项目公司已获收益,其数值=盈余公积+未分配利润+其他综合收益(资产负债表表内项目)⑤该处营运资本=流动资产-流动负债=现金.应收.预付款项等流动资产-应付.预收款项等流动负债⑥公式各项目均以转让通知日数值为准,由项目公司负责计算);5.贷款本金余额为项目公司尚未偿还银行贷款本金余额,其值=长期借款账面价值;利息为项目公司应付银行利息数额,其值=应付利息(资产负债表内项目);6.ATEI收益为ATEI资金占用的机会成本,其数值=ATEI*ARR*n(ARR为协议回报率,分为IRR与ROE两种选择,IRR为项目内含报酬率,ROE为股东权益报酬率;n为跟踪期开始日至项目转让通知日年数,若未满一年,则n为累计天数/3 6 5);7.未来预期收益为项目剩余运营年限内预计净利润累计折现额(折现率可根据IRR.ROE自定);8.对银行违约金为项目非自然终止后,项目公司应付银行违约金,其值=融资协议终止违约金;9.对银行外第三方违约金为项目非自然终止后,项目公司应付银行外第三方违约金,其值=因项目终止造成公司对分包商.运维商等第三方违约金;1 0.若上述终止情形存在保险范围覆盖,赔偿价值可扣除公司获得保险公司赔偿金额;1 1.若协议签署-生效期与建设期存在重叠期间,则重叠期间内发生协议终止,赔偿价值计算以建设期为准;1 2.若政府违约或政治不可抗力因素造成的项目终止,政府或购电方拒绝进行合理赔偿,公司可申请国际仲裁;1 3.赔偿方案中标注黄色底纹部分为实现可能性最大方案。

②未来预期收益,为项目电站剩余运营年限内预计净利润累计折现额(折现率根据IRR、ROE自定,剩余运营年限自定);

③对银行违约金,即因项目非自然终止后,项目公司因融资协议终止应付银行违约金;

④对银行外第三方违约金,为项目非自然终止后,项目公司应付分包商、运维商等第三方违约金;

若境外电力投资建设项目意外终止可获得保险公司相应赔偿,则售电方从购电方获得赔偿价值可扣除相应金额。

四、企业对境外电力投资建设项目终止条款谈判策略

1.境外电力投资建设项目终止赔偿价值计算矩阵。根据境外电力投资BOT建设项目终止价值计算方法研究,可以形成境外电力投资建设项目终止赔偿价值计算矩阵:

2.以终止价值计算矩阵图为依据,制定本企业谈判策略。我国电力企业可根据终止价值计算矩阵,作为终止赔偿价值谈判依据。谈判原则如下:

(1)应优先选择矩阵中最有利于公司的终止价值计算方法;

(2)若(1)情形无法实现,则以矩阵计算公式中可获取赔偿项目的实现可能性依次减少赔偿项目;

(3)应以矩阵中最不利于我国电力企业的终止赔偿价值计算方法作为谈判底线。

3.终止赔偿价值矩阵最优方案。此处综合考虑双方谈判结果实现可能性与我国电力企业利益实现最大化原则,列举某个电站购电协议的终止赔偿价值计算方案,并对方案中有关指标进行解释。

(1)政府违约。政府违约为政府责任造成项目建设终止,则应以公司利益为最大保障。政府进行赔偿的数额除公司投入资本金外,应加上相关收益。

赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外第三方违约金+ATEI收益+未来预期收益(应确定一合理年限)。

(2)公司违约。公司违约为公司责任造成项目建设终止,则应适度保护东道国政府及购电方利益,以本金作为偿还额。

赔偿价值=贷款本金余额+利息+部分ATEI+对银行违约金。

(3)东道国政治事件。东道国政治事件主要由尼泊尔政府导致,应视同政府违约;则赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外第三方违约金+ATEI收益+未来预期收益。

(4)非东道国政治事件。若非东道国政治事件导致协议终止,一般不应索取赔偿价值。若双方有谈判终止价值的可能性,则赔偿价值=贷款本金余额+利息+ATEI+对银行违约金+对银行外第三方违约金。

(5)相关指标详细计算方法。

①贷款本金余额为项目公司尚未偿还银行贷款本金余额,其值=长期借款账面价值;利息为项目公司应付银行利息数额,其值=应付利息(资产负债表内项目);

②ATEI收益为ATEI资金占用的机会成本,其数值=ATEI*ARR*n(ARR为协议回报率,分为IRR与ROE两种选择,IRR为项目内含报酬率,ROE为股东权益报酬率;n为项目建设开始日至项目转让通知日年数,若未满一年,则n为累计天数/365);

③未来预期收益为项目剩余运营年限内预计净利润累计折现额(折现率可根据IRR、ROE自定);

④对银行违约金为项目非自然终止后,项目公司应付银行违约金,其值=融资协议终止违约金;

⑤对银行外第三方违约金为项目非自然终止后,项目公司应付银行外第三方违约金,其值=因项目终止造成公司对分包商、运维商等第三方违约金。

五、小结

在“一带一路”这一有利战略背景下,我国电力企业对外投资的步伐不断加快,极大开拓了市场空间,并提升盈利质量。但是境外电力项目投资所面临的环境与风险更为复杂,更需对风险可能造成的不利情况进行提早计划与准备。在此前提下,本文以境外BOT电力投资项目为例,从电站建设项目终止原因及补偿内容角度对终止价值计算方法进行探究,能够为我国电力企业境外电力投资决策机制提供借鉴。

猜你喜欢

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

金桥(2018年12期)2019-01-29 02:47:56

时代金融(2018年36期)2018-07-13 01:59:19

武大国际法评论(2017年2期)2018-01-23 03:25:04

方圆(2017年5期)2017-03-28 10:32:20

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

大众投资指南(2015年10期)2015-04-29 00:44:03

——买房还息的小技巧

乡村科技(2014年19期)2014-03-03 19:32:33

黑龙江史志(2013年9期)2013-08-15 00:46:01