CFO担任董事会抑制股价崩盘风险吗?

——来自中国资本市场的经验证据

2018-08-01 07:12:20沈佳敏

常州大学学报(社会科学版) 2018年4期

赵 刚,沈佳敏

随着全球经济一体化、证券市场的快速发展,股价的暴涨暴跌现象愈加频繁,由暴跌引起的股价崩盘会对经济发展产生十分严重的危害。1997年亚洲金融风暴、2007年美国股市泡沫破裂、2008年及2015年中国股市的暴跌等,均给国家经济带来沉重的打击。目前我国经济下行压力增大,市场经济体制尚不完善,股价崩盘风险也成为了政府和企业关注和防范的重点,研究股价崩盘的内在原因以及抑制股价崩盘风险的有效措施成为了学术界关注的重要话题。

股价崩盘与会计信息密切相关。CFO作为公司的首席财务官,其基本职能是记录、披露以及汇报财务信息。独立性是CFO行使监督职能的重要保障。孙光国等[1]认为企业CFO成为内部董事,提升了其地位,增强了其独立性。一方面,CFO成为内部董事能够增加会计信息披露的真实性和可靠性,提高会计信息的质量,降低股价崩盘的风险。另一方面,CFO成为内部董事也增加了CFO和董事会合作的可能性,通过盈余管理操纵降低会计信息质量,加大股价崩盘风险。CFO担任董事能否真正提高其独立性,目前还没有一致的结论。因此,探究CFO进入董事会的经济后果有着现实的研究意义和价值。

一、文献回顾

(一)董事会及CFO的监督职能

董事会作为企业治理层,其基本职能包括战略咨询和监督管理。董事会通过任命经理层并监督其行为降低委托代理成本[2]。在中国,较高的股权集中度使得控股股东与中小股东矛盾日益明显。为解决这一问题,中国证券监督委员引入了独立董事制度。遗憾的是,独立董事制度在中国严重“水土不服”[3],外部独立董事不能起到应有的监督作用。

关于内部董事能否有助于董事会更好地发挥监督职能,学者们持两种不同的观念。第一种观点认为管理者兼任董事会削弱董事会的监督职能,引发道德风险。管理者拥有更大的权力与地位,可能执行不合理的投资决策,对企业造成负面影响[4-5]。另一种观点认为内部董事能够更好地促进董事会治理,让经理人进入董事会有利于营造稳定、高效的监督环境[6],缓解代理冲突和信息不对称问题[7],实现更有效的协作关系,提升董事会的决策质量和公司的和谐程度[8-9]。

(二)股价崩盘因素研究

1.基于完全信息理性预期均衡框架的研究

波动率反馈假说认为当市场中出现新的消息时,市场波动率会上升,导致风险溢价进一步上升[10]。如果释放到市场中的消息是积极的,那么风险溢价对股价的影响会约束好消息所产生的正向效应,使得股价不会出现暴涨的现象。如果释放到市场中的消息是消极的,除了消极信息对股价下跌造成的影响,风险溢价也会加速股价下跌趋势,产生信息放大效应,引发股价暴跌[11-13]。波动率反馈假说虽然可以解释股价波动的非对称性,但无法对股价的传染性给予较为合理的解释。

2.基于不完全信息理性预期均衡框架的研究

专家学者基于不完全信息理性预期均衡框架对股价崩盘风险的研究主要有两种观点:一种观点认为股价崩盘风险是被隐藏的坏消息集中释放传递到市场后的结果[14]。由于市场投资者与交易者获取的信息数量和质量不一致,信息的不确定性使得具有信息优势的交易者在评估股票市场价格时,容易受到潜在因素的影响[15]。另一种观点认为非知情交易者的推动导致了股价崩盘。当内部投资者获得公司的负面消息时,他们会缓慢卖出自己的股票,这样内部投资者持股比例不断下降。当持股比例受到限制而无法继续向外出售时,外部投资者逐渐意识到公司可能会释放负面消息,从而大量抛售股票,引发股价崩盘风险[16-17]。

3.基于行为金融学框架下的研究

基于行为金融学框架对股价崩盘风险的研究主要围绕投资者心理、情绪、异质信念等角度展开。在外界市场环境影响下,投资者从乐观的投资信念转化为悲观的投资信念,增大了市场崩盘风险[18-19]。林川研究发现,市场情绪在过度投资中对股价崩盘风险起到刺激作用[20],这为抑制创业板上市公司防范股价崩盘风险提供了合理建议。

毫无疑问,CFO进入董事会对企业经营发展产生一定的影响。但究竟是正向的还是负向的作用,还存在争议。CFO进入董事会是否会增大股价崩盘风险?进而影响企业未来价值?本文旨在对这些问题给出答案。

二、理论分析与研究假说

对于CFO担任董事的影响,主要有两种对立的看法。一种观点认为管理层可能会隐藏对公司的不利消息。管理层为自身着想,试图保护自己的薪酬与职位,通过扩大企业规模构建商业帝国,使得短期的期权价值提升[21],虚增股价并产生泡沫。基于此,我们认为CFO进入董事会后可能与董事会合谋,降低会计信息质量。这样的行为会给外界投资者传递一种负面信号,企业股价被蓄意抬高,当消息累计到一定程度而不得不集中爆发的时候,市场会有激烈的负面反应,导致股价急速下降。另一种观点认为我国CFO制度处于初步发展阶段,大多数企业CFO仍然从属于经理层,权利受到CEO的限制[22],如果CFO进入董事会后能够挺直腰杆,直接向董事会负责而不受制于管理层的约束,就能增强财务信息透明度,保证信息质量,进而降低崩盘风险。由此,本文提出研究假说1。

H1a:CFO进入董事会会降低企业崩盘风险的可能性。

H1b:CFO进入董事会会提高企业崩盘风险的可能性。

国有与民营企业在经营理念、目标、治理结构与模式、激励机制等方面存在众多差异[23]。民营企业更加注重盈利,对市场更为敏感。国有企业往往不在乎利润多少,而更多地将重心倾注于政治目标上,高强度的政治联系会导致过度投资[24]。首先,国有企业的法律监督机制存在滞后性等特点,管理层权力得不到有效的约束与监管,将导致董事会职责出现缺位、失职,监督职能被进一步弱化[25]。其次,国有企业内部治理结构存在强烈的行政色彩,CEO、CFO等重要的管理人员以及董事会成员都是由国资委直接任命,管理层和董事会之间可能存在内部联系,这导致很多的监督机制在国有企业难以有效运行,对市场的反应也没有民营企业敏感[26]。因此,我们提出研究假说2。

H2:相比于国有企业,民营企业CFO进入董事会对股价崩盘风险的影响更大。

企业未来价值由企业预期现金流折现的现值决定,当企业未来有收益率较高的项目时,股价会包含这一部分的机会增长价值,相反,当企业缺乏较好的投资项目,股价很可能有下降的趋势[27]。一方面,CFO进入董事会能够增加财务信息的透明度,平衡管理层和治理层之间的利益冲突[1],保证股票市价的稳定性,增强市场投资者对企业未来价值的投资信心。另一方面,CFO进入董事会也可能诱发管理层与董事会的合谋,不合理的投资行为导致股价处在不稳定的状态,在外界市场环境影响下,投资者心理急剧变化,股价崩盘风险增大[22],从而降低企业未来的价值。因此,我们提出研究假说3。

H3a:CFO进入董事会会增加企业未来价值,两者呈正相关关系。

H3b:CFO进入董事会会降低企业未来价值,两者呈负相关关系。

三、研究设计

(一)样本分布和数据来源

本文选取2007—2015年间中国上市公司作为研究样本,并对样本进行了以下筛选:

(1)剔除了金融保险类的上市公司;(2)剔除了ST和*ST公司;(3)剔除了财务数据不完整的样本,最终得到15 576个观测值。对变量双侧进行1%的缩尾处理,以减少异常数据对分析结果的影响。

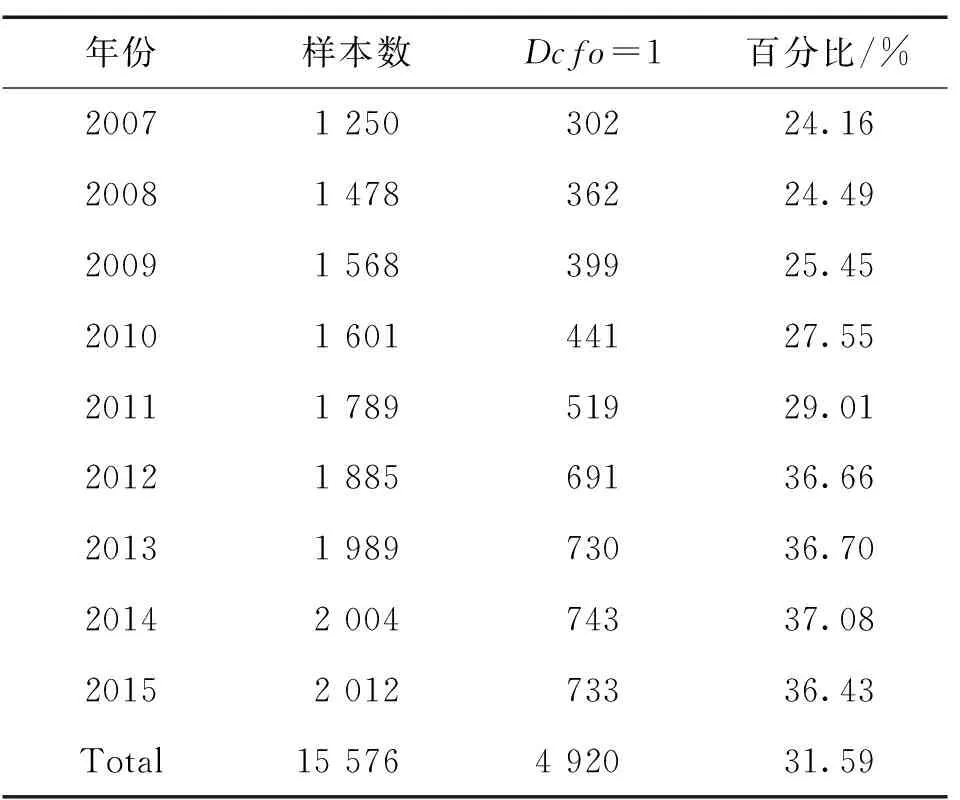

从样本观测值的年度分布来看(见表1),随着上市公司数量的逐年递增,CFO进入董事会的公司占公司总数的比例也呈现小幅增长。自2008年以后,越来越多的公司CFO担任董事职务,这可能是由于金融危机以后,企业希望通过自我调整来更好地应对严峻的市场竞争环境。

(二)模型设定和变量定义

为了检验H1和H2,本文参考曹丰等[16]、孙光国等[1]的做法,将股价负收益偏态系数Nsckew作为股价崩盘衡量指标;为了检验H3,本文参考池国华[18]将托宾Q指数作为衡量标准,设定如下两个模型:

表1 样本分布表

Nsckew=α0+α1Dcfo+α2Size+α3Lev+α4Roa+α5Rev+α6Duality+α7Board+

α8Large+α9Ind+α10State+α11Mb+Year+Industry+errort

(1)

Tq=α0+α1Dcfo+α2Size+α3Lev+α4Roa+α5Rev+α6Duality+α7Board+α8Large+

α9Ind+α10State+α11Mb+Year+Industry+errort

(2)

式中,Nsckew表示收益偏态系数,该值越大,股价崩盘的风险越大。Dcfo代表CFO是否担任董事,如果担任董事取值为1,否则为0。Size代表公司规模,用总资产的自然对数计算获得。Dulity用于表示董事会和总经理是否是同一人。Board代表公司董事会人数的自然对数。Large是衡量股权集中度的指标,用第一大股东持股比例计算。Ind代表董事会独立性,用独立董事人数比例计算。State代表企业的性质,国企取值为1,非国企取值为0。Mb是账面市值比例,用来衡量企业风险。Year和Industry分别为年份和行业控制变量。Tq是托宾Q指数,代表企业价值。

四、实证检验与分析

(一)描述性统计

由主要变量的描述性统计结果(见表2)可知, CFO担任内部董事的样本占三成左右。自2008年金融危机以来,越来越多公司CFO担任董事,而2015年相较于2014年稍微有所回落,这可能是由于企业开始对公司进行规范化治理。负收益偏态系数(Nsckew)大致分布在-0.3至-0.2之间,值越大股价崩盘风险越大。本文的Nsckew均值为-0.25,说明我国的金融市场是相对稳定的。一般认为托宾Q值越接近1,公司的绩效越好,本文的托宾Q均值为2.18,说明我国大部分上市公司的公司业绩良好,企业处于成长阶段。

(二)回归结果分析

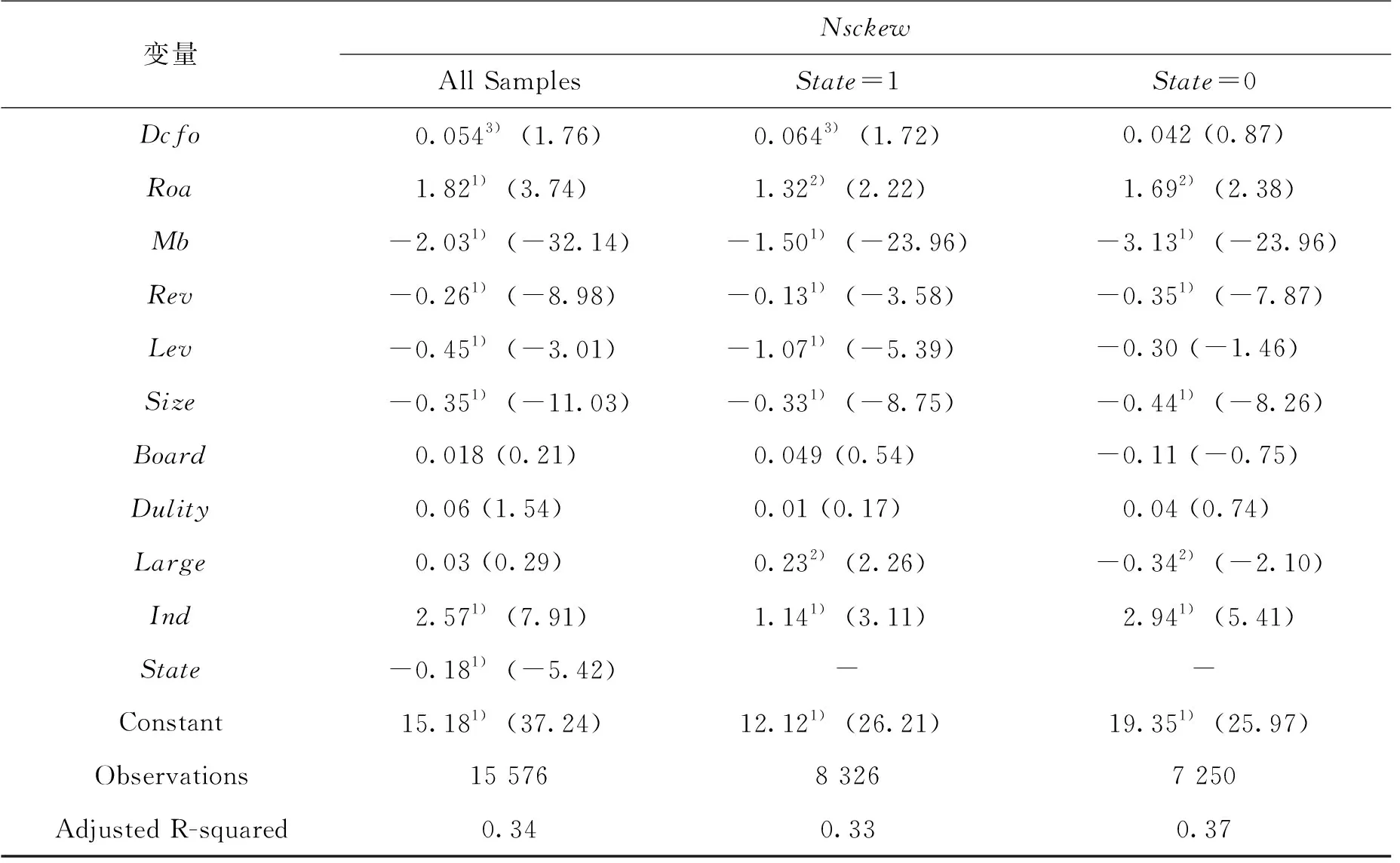

CFO进入董事会对股价崩盘的影响结果(见表3)表明CFO进入董事会与公司股价崩盘风险在1%的水平下显著负相关,说明CFO进入董事会后能够直接向董事会负责而不再受制于更高级的管理层,CFO的独立性得到提升,能够更有效地进行信息披露。高质量的会计信息有助于提高财务透明度,降低信息不对称所带来的成本,进而降低公司股价崩盘风险,支持了假说H1a。国有企业CFO担任董事和股价崩盘风险之间的相关系数为-0.02,但是没有显著性,这可能是因为国有企业内部管理行政色彩比较重,管理重心更多倾向于政治目标,对市场的反应略显迟缓。民营企业CFO进入董事会和股价崩盘风险的关系在5%的水平下显著,这也说明民营企业董事CFO对降低股价崩盘的影响高于国有企业,从而支持了假说H2。

表2 主要变量描述性统计

表3 Dcfo与Nsckew的回归结果

注:1)指在1%的水平下相关,2)指在1%~5%的水平下相关,3)指在5%~10%水平下相关。文中括号内数值为T值;表4至表6同。

CFO担任董事与企业价值之间的回归结果(见表4)表明,CFO进入董事会能够有效平衡管理层和治理层之间的利益冲突,保证股票市价的稳定性,增强市场投资者对企业的投资信心。根据行为金融学的结论,当投资者信心增长,股价会上升,企业有更多的融资机会,公司未来价值必然随之上升。国有企业CFO担任董事对企业价值的影响在10%的水平下显著,民营企业则没有显著性,这可能是因为国有企业的效率比民营企业低,由此产生的代理成本比民营企业高。CFO担任董事缓解了管理层与所有者之间的矛盾,有效解决了国有企业内部高代理成本问题,所以CFO进入董事会对企业价值的影响结果会在国有企业中更加显著。结论支持了假说H3a。

表4 Dcfo与Tq的回归结果

(三)稳健性测试

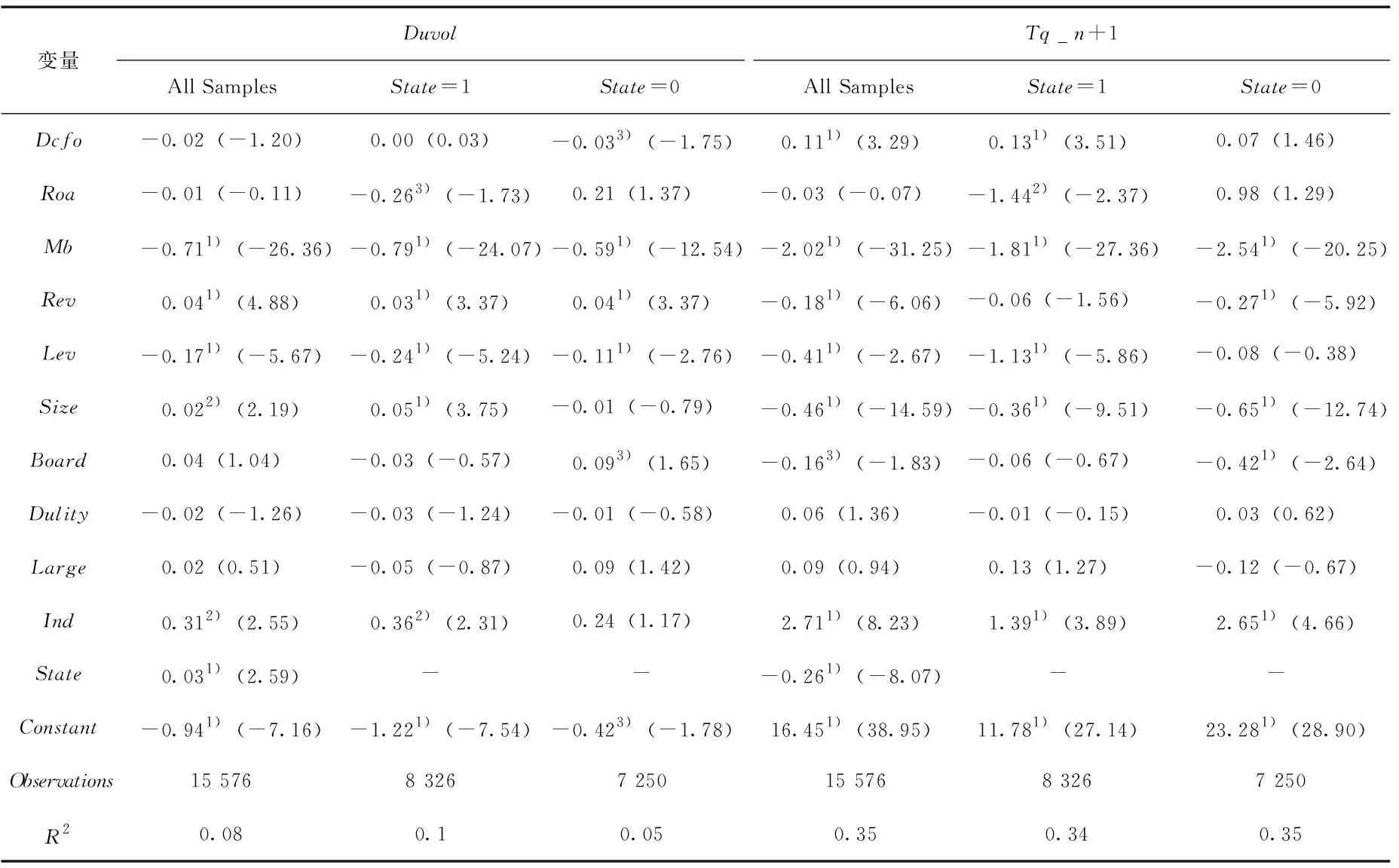

为了使结论更加可靠,我们进行了稳健性检验。对于选取变量的多重共线性问题,我们利用方差膨胀因子(VIF)法来检验,发现各个变量的VIF值小于5,且均值为1.94,说明所选取的主要变量以及控制变量并没有显著的多重共线性问题。对于因变量的检验,首先利用代表股价崩盘的第二个指标Duvol来进行检验,该指标表示股票收益率上下波动比率,数值越大,股价崩盘风险越高。根据稳健性检验结果(见表5)可知Duvol与Dcfo在10%的水平下显著负相关,说明CFO进入董事会会降低股价崩盘风险,这与用收益偏态系数Nsckew结果基本一致。对于企业成长性的稳健性检验,通过选取后一期的托宾Q值来检验。董事CFO与滞后一期的托宾Q值的相关系数为0.10,在1%的水平上显著正相关,说明CFO进入董事会对企业后一期的成长性依然起到积极作用,结论具有稳健性。

五、研究结论及建议

(一)研究结论

选取了2007—2015年间15 576个上市公司样本,通过回归分析,证实了董事CFO与企业股价崩盘风险、企业未来价值之间的影响。研究结果表明:(1)CFO担任董事与股价崩盘风险呈显著负相关关系,CFO进入董事会会降低股价崩盘风险,上述结果在民营企业中更加明显;(2)CFO进入董事会会增加企业未来价值。这些结果表明CFO独立性的提高对公司治理具有一定的积极作用。

表5 稳健性检验

(二)相关建议

1.提高CFO的独立性

CFO 在公司中的定位应是公司的法人管家和 CEO战略伙伴,而不仅仅是“账房先生”。CFO 作为公司管家应该保证会计系统的正常运行;作为战略伙伴,CFO 应进入董事会,只有真正赋予 CFO 实权才能充分发挥CFO的战略支持职能,从而促进公司业绩的提高。 董事CFO制度能够与许多内外公司治理机制进行互补,有效缓解公司治理存在的问题,因此完善CFO制度任重道远。

2.完善市场监督、加大CFO与董事会合谋的惩处力度

经济的有效运行离不开市场的监督,政府部门与市场监管机构应当完善监督制度,加强管理,保证企业有序运营。一个良好的市场环境能够有效降低CFO担任内部董事对股价崩盘的影响、提高企业未来价值、保证金融市场的稳定。在完善市场监督的基础上,相关机构应当加大公司CFO与董事会合谋的惩处力度,此举可以提高CFO的违法成本,使CFO在做各项决策前深思熟虑,降低企业违法违规率,促进企业发展。

3.完善CFO制度,发挥CFO职能

我国的财务总监制度虽然起步较晚,但是发展迅速且正在被越来越多的公司所采用。企业应当深入研究和借鉴国内外成熟的CFO制度,推动其向战略层面发展,更好地服务于公司治理。为了能够充分发挥CFO职能,公司应当在综合考虑各个因素后进行CFO的人才选拔和培养,确保CFO拥有扎实的专业水平与成熟的战略管理能力。只有高水平高素质的CFO才能有效发挥财务监管、战略规划、风险预警等现代化职能,全面提升企业会计信息质量。

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

现代经济信息(2023年14期)2023-09-04 16:28:09

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

法大研究生(2019年1期)2019-11-16 00:37:46

股市动态分析(2019年42期)2019-11-13 01:55:04

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

股市动态分析(2016年2期)2016-09-27 21:22:52