晋绥抗日根据地税收制度建设及其启示

2018-07-28 11:18赵艳扬

神州·中旬刊 2018年7期

赵艳扬

摘要:“财为国之本,税为政之要”,税收收入是国家财政收入的一个关键组成部分,可以说,税收工作开展的好坏,与整个国家的发展,与全体人民的生活息息相关。在抗战期间,由于根据地发展的实际需要,晋绥根据地政府也组织了丰富多样的税收工作,这为进一步稳定和开展晋绥根据地的经济工作提供了必需的经济和物质保证。在税收制度的过渡和完善过程中,逐渐也造就了晋绥根据地独一无二的税收制度,税收制度的建立为晋绥根据地税收工作的稳步发展提供了可靠的保证,对当下如何更好的推动财税体制改革取得新突破的中国共产党来说,也是一笔值得研究和学习的珍贵财富。

关键词:晋绥根据地;税收制度;启示

晋绥抗日根据地包括山西的西北部以及绥远南部(1),由晋西北根据地与大青山根据地组成,在晋绥根据地建设、过渡和稳固的过程中,税收制度的建设起到了不容忽视的作用。我们必须要对税收制度有所研究,特别是研究我党过去税收工作的成功之处和不足之处,找准税收制度发展过程中存在的问题,构建符合实际发展需要的税收制度,为现阶段税收制度的进步提供一定的借鉴意义。

一、抗战时期晋绥根据地税收制度的形成与发展

(一)晋绥根据地税收制度制定的背景

晋绥根据地政府于1937年9月开展游击战争,开创了晋西北抗日根据地,又于1938年8月开创了大青山抗日根据地,并实行统一领导,称为晋绥抗日根据地。晋绥根据地包含46个县,拥有322余万人口。河曲、保德、偏关、岢岚、临县、兴县等六县为我军控制,其余县城为敌伪暂时盘踞。根据地面临黄河,西面与陕甘宁边区隔河相望,东南部紧邻晋冀鲁豫根据地,南面依托汾离公路,地理位置尤为特殊且战略位置极其重要,是一块具有重大战略意义的抗日根据地,但是创立初期的晋绥根据地经济状况令人堪忧。

除去晋绥抗日根据地自然条件的限制之外,经济发展水平较低的另一个重要原因是根据地广大人民群众深受苛捐杂税的压迫。抗日战争期间,敌寇对边区的苛捐杂税名目竟多达100多种。“在八角捐税名目的繁多,连敌伪自己也记不清,‘建设费、‘救灾费、‘献机费、‘飞机材料费,还有神池县伪‘劳务所的经费和杂费,这些款都是按‘地亩捐摊派,一垧地至少摊到37斤米。户口捐每年不定要几次,每次5元到10元,每年须填3份户口表,表纸要花钱,敌军部队处的纸钱10元,伪警备队处的纸钱6元,伪村公所处的纸钱,则是5毛”(2)。

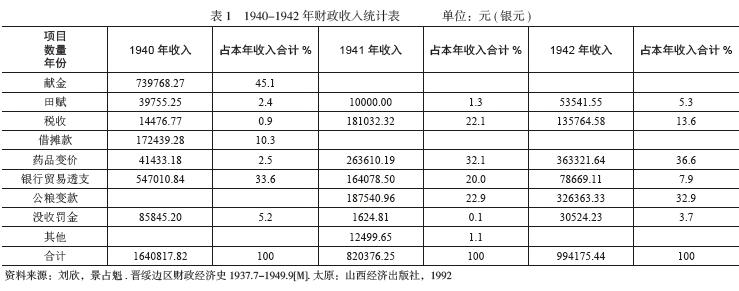

在经济状况如此恶劣的条件之下,晋绥抗日根据地政府还面临着支援抗战的军队供给以及肩负着部分支持陕甘宁抗日根据地军需费用的任务。抗战期间,晋绥抗日根据地政府的主要财政收入包括税收收入、公粮变款收入以及罚金收入等。(见表1)

根据晋绥抗日根据地1940至1942年的财政收入统计表,我们可以看出,除去1940年初由于晋绥抗日根据地政府组织“第一动员新战士充实壮大八路军与新军;第二动员军粮,充实抗日给养;第三动员献金,为晋绥边区农民银行成立筹备资金;第四动员军衣军鞋”的“四大献金”政策指示筹措到的占据全年财政总收入45.1%的部分739768.27元之外(3),其他各年的总体财政收入當中,借摊款、银行贸易透支以及没收罚金的收入所占比重甚微,对财政收入的贡献并不大。而税收作为平均每年占据财政总收20%左右比率的进项,是晋绥根据地财政收入中不可或缺的一部分。因此,在战时根据地经济处于衰败状态的危急时刻,为了减少战时晋绥根据地人民的压力,逐渐缓和晋绥根据地的经济状况,尽可能减轻对战争的影响,晋绥根据地在根据地政府的指示之下,先后颁布了一系列的税收条例以消灭旧的苛捐杂税现象,并在摸索的过程中逐渐建立了符合实际需要的合理的税收制度。

(二)晋绥根据地税收制度的初步建立

正是在晋绥根据地经济亟需改善的背景之下,晋绥抗日根据地的领导干部对于税收工作的重要性有了更进一步的认识,并于1940年抗日民主政权建立之后就开始着手建立合理的税收制度。1940年1月15日,晋西北行署第一次行政会议中决定在行署财政处建设税收科,并于4月24日成立经济局,根据现实情况增强了对晋绥根据地税收工作的管理。1940年5月21日边区行署还制定并公布了边区最早的征收工商税的法规条例《税务稽征暂行条例草案》(4)。在条例中,首先确定了货物出入境税、烟酒牌照税以及营业税,初步确定了根据地人民需缴纳的税种,这也响应了在民主政权建立之时根据地政府的口号“对过去一切苛捐杂税一律取消”。这一时期晋绥根据地有了主管税收工作的税收科,并为根据地的经济工作提供了不少的资金。但由于初建时对于税收工作的经验不够,以及税收工作的变动频繁,导致出现税收收入时高时低以及条例的内容与根据地的实际情况不符等情况。例如根据地政府“颁布各种税务章程,确定货物出入境税、营业税、烟酒牌照税、卷烟印花特税四种税收”(5),但由于政策的模糊不清,给了让人钻空子的机会,抑制了广大群众的生产积极性从而无法满足根据地抗战军费需要这一条件。除此之外,由于税率政策制定的较为混乱,“如从敌占区进口边区非必需品的税率仅为10.2%,而边区非必需品出口到敌占区的税率仅为14.3%”(6),税收征收的混乱导致根据地税收工作调节经济的作用没有得到很好地发挥。

(三)晋绥根据地税收制度的逐步发展完善

晋绥抗日根据地政府加强对税收工作的重视程度以及税收工作进一步发展完善的时期是1942年至1945年8月。中国共产党中央晋绥分局于1942年10月19日颁布的《对于巩固与建设晋西北的施政纲领》,纲领中的第八条对于晋绥根据地的税收工作有了新的明确指示。党中央要求指出“实行合理的财政税收制度,统筹统支,建立预决算。居民中百分之八十以上的人民应按土地财产或所得之多寡负担抗日经费”(7)。1944年,晋绥根据地在“发展经济,保障供给”的总方针指示之下,对晋绥根据地的税收工作进行了重大的调整和改革。首先,是对于税务机关的变革。晋绥抗日根据地正式成立了税务总局,不久之后,一、二、三、五、六、七、八、绥蒙区陆续成立了分局,兴县、神府、河曲、保德、岢岚、偏关、五寨、临县、离石、方山、朔县、忻州、崞县、平介、阳曲、丰镇、集宁等17县成立了支局设立税卡32个,共有税务人员140余人。(8)其次,税收法律的进一步完善也使得根据地的税制更加完善、税收工作向好发展了。例如在《税务稽征暂行条例草案》中,单独制定了货物税、营业税条例,停征烟酒牌照税,新开征牲畜、粮食交易税、制产税,并在制度完善的同时改进和强化了征管的办法,从而日益的完善了根据地的税收制度。(9)

猜你喜欢

消费导刊(2017年24期)2018-01-31

人间(2016年24期)2016-11-23

商场现代化(2016年22期)2016-10-18

天津大学学报(社会科学版)(2013年4期)2013-03-11