未来中韩经贸合作重点领域在哪里

2018-07-28 02:39:46逯新红

中国对外贸易 2018年7期

文 | 逯新红

中韩两国是互为友好近邻和重要合作伙伴。去年是中韩建交25周年,今年是中韩战略合作伙伴关系建立10周年,中韩两国在巩固以往友好关系的基础上,未来应进一步推动经贸重点领域合作,共同推动中韩关系不断向前发展。

中韩经贸合作情况

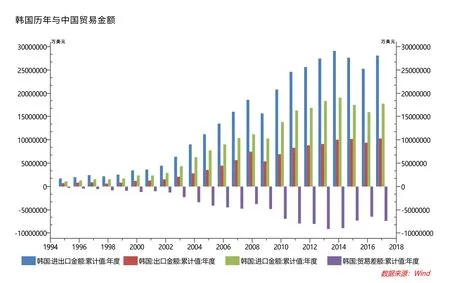

两国1992年正式建交,建交初期,两国经贸合作很少,1992年贸易额仅为50亿美元,到2017年两国贸易额已达2803亿美元,20余年里双边贸易增长50余倍。中国从中韩建交时为韩国第六大贸易伙伴,到2004年已上升为韩国第一大贸易伙伴,成为韩国最大的进口国和出口目的国。2008年两国建立“战略合作伙伴关系”,充分体现了两国经贸合作的战略重要性。

中日韩FTA谈判推动中韩贸易呈上升趋势。中韩自贸协定2015年底生效以来,实施情况总体顺利,目前已进行4次降税。今年3月,双方举行了双边自贸协定第二阶段首轮谈判,这是中国首次使用负面清单方式开展的自贸协定谈判,体现了中国对中韩经贸关系的高度重视,为推动中韩经贸合作取得更大发展注入新的动力。

中韩贸易逆差严重。中韩两国的贸易不平衡现象尤为突出,中国对韩国长期处于贸易逆差地位,且贸易差额逐年增大。2013年中韩贸易逆差达到高点919亿美元,此后贸易顺差有所收窄,2017年贸易逆差降至748亿美元。这主要是中国长期大量进口技术和资本密集型的化学品和有关产品、机械及运输设备类产品与资源密集型的矿物燃料、润滑油及有关原料类产品。2014年中韩贸易达到顶峰,此后受地缘政治和“萨德”事件影响,中韩贸易有所下降,2015年和2016年双边贸易额同比分别下降5.1%和8.4%。2017年中韩贸易出现新变化,中韩贸易恢复增长。2017年中韩贸易额同比增长10.9%,中国对韩出口和自韩进口同比增长分别为9.6%和11.7%。2018年1-4月,双边贸额同比增长15.6%,我对韩出口和自韩进口同比增长分别为9.4%和19.3%。

两国之间的直接投资不断发展。韩国是我国第四大外资来源地,我国是韩国第二大投资对象国。2017年韩国对华投资1627个项目,同比减少19.4%;我国实际使用韩资36.7亿美元,同比减少22.7%。截至2017年底,韩国累计对华投资项目数63385个,实际投资金额723.7亿美元。2017年我国对韩非金融类直接投资4.2亿美元,同比减少46.3%。截至2017年,我国累计对韩非金融类直接投资46.6亿美元。

中韩经贸合作特点

中韩经贸合作互补性与竞争性共存,但是中韩贸易的互补性在逐步削弱,随着中国贸易结构调整,中韩贸易结构调整趋于平衡。

(一)中韩经贸合作互补性与竞争性共存

改革开放初期,由于中国的经济水平和产业结构水平都较低,中国在传统的“技术密集与高附加值产业-资本技术密集产业-劳动密集型产业”的阶梯式产业分工体系的雁行模式中处于“雁尾”地位,韩国和日本则处于“雁身”和“领头雁”的地位。中韩贸易的产业分工以垂直分工为基础。中韩在STIC 6、7、8大类(按原料分类的制成品为主的劳动密集型产品、机械及运输设备以及杂项制品为主的技术和资本密集型产品)上的互补性较强。韩中贸易在STIC 2、5、7(不包括燃料的非食用原料为主的资源密集型产品、未另列明的化学品和有关产品以及机械及运输设备为主的技术和资本密集型产品)大类具有较强的互补性。随着中国经济水平的提升和产业结构的转型升级,中韩产业结构趋同明显,由垂直分工向水平分工转变,中韩经贸合作互补性与竞争性共存。

(二)中韩贸易互补性逐步削弱

当前,中韩的贸易互补性仍然存在,特别是中国纺织品、原料、鞋靴伞和箱包等轻工产品为主的劳动密集型产品在韩国进口市场的占有率均在60%以上,比较优势明显。然而,随着中国产业结构的转型升级和劳动成本的提升,中国面临来自越南、泰国等亚洲其他国家和地区的低成本竞争,以及美国、欧洲等西方发达国家制造业回归等竞争,中韩的贸易互补性呈逐步被削弱趋势。

(三)中韩贸易结构调整趋于平衡

中国贸易结构调整带动部分高附加值机电产品和劳动密集型产品出口增长,推动中韩贸易结构调整趋于平衡。根据Global Trade Atlas数据测算,2017年全球机电产品出口约7.87万亿美元,同比增长约8.0%。中国机电产品出口1.33万亿美元,增长8.2%,占国际市场份额约为17.0%,与2017年持平并呈回升之势。德国出口增长7.9%,占国际市场份额10.9%,近年来国际市场份额呈现稳中略降的趋势;美国出口增长2.9%,金融危机后美国占国际市场份额基本在10.0-10.6%之间波动,但2017年较2016年下降0.5个百分点为9.8%;日本出口增长6.8%,占国际市场份额5.9%,下降0.1个百分点,近年来总体呈下降趋势;韩国出口增长14.9%,占国际市场份额上升0.3个百分点至4.9%,近年来在4.6-5.0%之间波动。

2018年1-4月,中国机电产品出口2.84万亿元,增长8.7%,占出口总额的比重为59.1%。其中集成电路、汽车和手机的出口分别增长22.3%、17.1%和13.5%。中国积极主动扩大进口,先优化进口结构,先进技术、关键零部件和重要设备等高新产品进口较快增长。机电产品进口1.91万亿元,增长15%;汽车进口37万辆,增长2.1%。

(四)中韩贸易比重保持平稳

近十年来,中韩贸易发展平稳,中韩贸易占中国对外贸易比重基本维持在7%左右。中国是韩国第一大贸易伙伴国和第一大出口、进口市场,韩国是中国第三大贸易伙伴国。

随着中国经济转型升级,中国逐步形成了战略性新兴产业和传统制造业并驾齐驱、现代服务业和传统服务业相互促进、信息化和工业化深度融合的经济结构新格局,制造业与服务业的融合发展成为中国经济发展的双引擎。

随着中国经济转型升级,中国逐步形成了战略性新兴产业和传统制造业并驾齐驱、现代服务业和传统服务业相互促进、信息化和工业化深度融合的经济结构新格局,制造业与服务业的融合发展成为中国经济发展的双引擎。

未来中韩经贸合作重点领域

(一)传统领域与新兴领域合作齐头并进

中国经济转型将为中韩合作创造新机遇。随着中国经济转型升级,中国逐步形成了战略性新兴产业和传统制造业并驾齐驱、现代服务业和传统服务业相互促进、信息化和工业化深度融合的经济结构新格局,制造业与服务业的融合发展成为中国经济发展的双引擎。《中国制造2025》着重强调了十大重点产业的突破发展:新一代信息技术产业包括集成电路及专用装备、信息通信设备、操作系统及工业软件;高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源汽车、电力装备、农机装备、新材料、生物医药及高性能医疗器械等;韩国计划在今后5年中重点发展自动驾驶、再生能源、物联网家电、半导体显示屏、生物健康等五大新兴产业;中韩可在相关领域接轨,拓展更广阔的产业合作空间。中韩经济合作领域也由此从传统的制造业合作开始向高端制造业、制造服务业、现代服务业等转变,合作领域逐步拓展。

近年来,随着互联网的发展,数字经济作为一种新的经济形态,正在成为转型升级的重要驱动力,也是全球新一轮产业合作的主要方式,中韩可以推动以数字经济为主的产业合作。

同时,中韩可继续推动节能减排、环境保护、低碳技术、循环经济等绿色经济领域的合作。

(二)开拓中国巨大服务市场

中国经济转型升级蕴藏巨大的服务贸易需求。保守估计到2020年中国的服务贸易总额至少将达到1万亿美元以上,占全球服务贸易比重达到10%左右,到2030年,中国会成为全球最大的服务进口国。随着中国个性化、高质量服务需求的快速增长,双方可以推动现代服务业的合作,推进政策制度的互学互鉴,开展具体项目的务实合作。韩国在医疗健康产业、养老产业、零售业和流通业多年形成的成熟运行模式可以为中国服务业企业提供经验和借鉴,可以作为今后经贸合作新的亮点。

(三)推动区域经济一体化

近年来,东亚共同大市场的成长越来越受到世人的关注,区域经济一体化是亚太地区经贸合作的趋势和方向。但是,地区多边贸易安排存在碎片化的倾向。当前RCEp、Tpp谈判取得了进展。中韩两国作为东亚重要的经济体,应在其间发挥重要的建设性作用,统筹这些多边经贸协定安排,考虑不同国家发展阶段的实际,探索实事求是的过度性方案,并逐步向高水平的经贸规则靠拢。首要的是积极推动中日韩FTA谈判达成协议。

(四)加强“一带一路”第三方市场合作

今年中国对“一带一路”相关国家投资合作积极推进。1-4月,中国企业对“一带一路”相关的有关国家有新增投资,合计46.7亿美元,同比增长17.3%。目前,在相关国家中建设75个境外经贸合作区,累计投资270多亿美元,为当地创造了20多万个就业岗位,促进了当地经济的发展和民生的改善。随着中国对外开放程度的大幅提高,中国的市场向全世界开放,欢迎包括韩国在内的各个国家和地区参与“一带一路”建设,共同推动“一带一路”倡议同韩国“新南方”和“新北方”政策的战略对接,积极探讨互利共赢、共同发展的合作模式。

近些年来,中韩企业在国际市场上更多地展现出竞争的一面,一定程度上削弱了双方的收益。开拓国际市场,我们需要竞争,但更需要合作。市场竞争能带来效率提升,而合作更能扩大市场蛋糕。目前看,中韩产业仍存在互补性,有合作互利的可能。“一带一路”建设为中韩互利合作和共同发展提供了的新平台和“试验田”,亚投行等多边金融机构为双方提供融资合作的新机会。在这些方面,如果两国企业合作,发挥在工程技术、投资经验、承包能力等方面的比较优势,开展更广泛的务实合作,会形成1+1>2的效果,能促进全球化更加包容发展和发展中国家工业化进程。

(五)扩大人员交流与培训

国之交在于民相亲。增进两国民众的双方向交流和往来,有助于加深互相理解。中方对中韩之间的人文交流始终持积极和开放态度,但这种合作和交流是需要有民意基础的。建议发挥民间力量,通过留学、旅游、培训等方式,扩大人员交流,增进相互理解。

猜你喜欢

经济(2022年10期)2022-10-12 05:28:26

金桥(2022年10期)2022-10-11 03:29:52

陶瓷学报(2019年6期)2019-10-27 01:19:08

商周刊(2017年6期)2017-08-22 03:42:43

新闻传播(2016年9期)2016-09-26 12:20:23

出版与印刷(2016年1期)2016-01-03 08:53:43

人间(2015年18期)2015-12-30 03:42:08

江苏年鉴(2014年0期)2014-03-11 17:09:35

江苏年鉴(2014年0期)2014-03-11 17:09:35

海关与经贸研究(2014年5期)2014-02-28 14:31:08