经济学计算题归类分析

2018-07-20 09:22陕西

教学考试(高考政治) 2018年3期

陕西

经济学是研究人类物质生产、分配、交换和消费的科学,因此,其重要研究方法之一就是对经济的数学分析。也因为此,作为对中学生进行经济常识教学的《经济生活》教材,也免不了应用经济数据来说明经济学道理,以培养考生应用数学分析法来分析经济现象的能力。作为以能力考核为目标的高考试卷,不可避免的会出现,也应该出现数学分析试题,包括数学图像分析题和数学计算题。

众所周知,数学图像分析与计算题历来是文科考生的弱项,数学图像的分析又以数学计算为基础,为此,本文集中讨论了《经济生活》中出现的可以用数学计算的经济内容。

一、商品价值量的计算

商品价值量包括两个内容,一个是单位商品的价值量(简称商品价值),另一个是一定时期生产或交换的商品价值总量(简称价值总量),即一定时期生产或交换的全部商品(简称商品总量)的价值量。两者的关系是:

价值总量=单位商品的价值量×商品的数量

下面我们分别对二者进行讨论说明:

(一)单位商品的价值量

1.基本理论

教材13页:“商品的价值量不是由各个商品生产者所耗费的个别劳动时间决定的,而是由社会必要劳动时间决定的。”“劳动生产率通常用单位劳动时间内生产的产品数量来表示。”教材14页:“单位商品的价值量与生产该商品的社会劳动生产率成反比。”

由上面的基本理论可知:

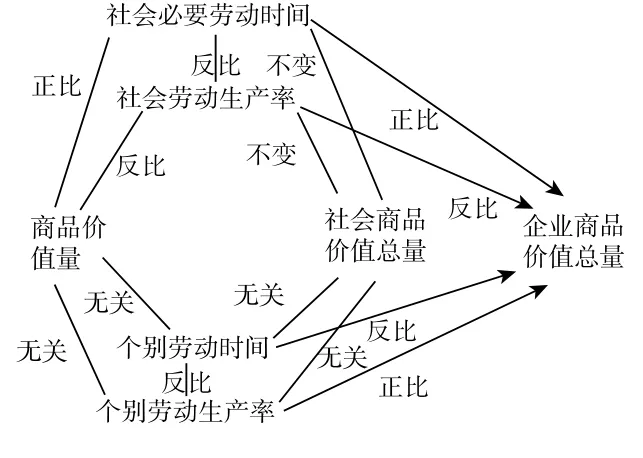

单位商品的价值量与社会必要劳动时间成正比,与社会劳动生产率成反比,与个别劳动时间和个别劳动生产率无关。

劳动生产率=一定时期内生产的产品总量÷生产这些商品耗费的劳动时间

2.例题计算

例1假定原先1台电脑与4部手机的价值量相等,现在生产电脑的社会劳动生产率提高一倍,而生产手机的社会必要劳动时间缩短到原来的一半,其他条件不变,则现在1台电脑与几部手机的价值量相等?

【解析】生产电脑的社会劳动生产率提高一倍,即单位时间内生产的电脑由原先的1台变为2台;生产手机的社会必要劳动时间缩短一半,即社会劳动生产率提高一倍,单位时间内生产手机的数量由原先的4部变为8部。现在的交换等式变为2台电脑=8部手机,因此在其他条件不变的情况下,1台电脑与4部手机的价值量相等。

例2某小企业去年生产一件甲种商品的劳动耗费价值8元,产量为10万件,甲种商品的社会必要劳动时间价值6元。今年该企业的劳动生产率提高10%,其他条件不变,那么,今年该企业甲种商品的销售收入与去年相比如何变化?

【解析】“商品的劳动耗费价值”在本题中是指个别劳动时间,“社会必要劳动时间价值”应理解为社会必要劳动时间决定的该商品的价值。因为“商品价值是由生产该商品的社会必要劳动时间决定的”,所以某小企业生产的甲种商品只能按社会必要劳动时间决定的价值6元而不是8元出售,即10万×6元=60万元,又因为该企业劳动生产率(即个别劳动生产率)提高10%,即单位时间内生产的商品数量增加10%,10万件×(1+10%)=11万件,其他条件不变(重要的是社会必要劳动时间不变),所以,该企业的销售收入为11万件×6元=66万元,所以,今年比上年度销售收入增加6万元。

(二)一定时期内生产的商品价值总量

1.基本理论

商品价值总量分为全社会的商品价值总量(简称社会商品价值总量)和个别商品生产者的商品价值总量(简称个别商品价值总量)。从“价值总量=单位商品的价值量×商品的数量”出发,由于商品价值量与生产该商品的社会必要劳动时间成正比,与社会劳动生产率成反比,与个别劳动时间和个别劳动生产率无关,考虑到商品总量分为整个社会的商品总量和企业的商品总量,可以分别引出以下结论:

社会商品价值总量:由于整个社会的商品总量与社会劳动生产率成正比,与社会必要劳动时间成反比,所以一定时期整个社会商品价值总量不因社会劳动生产率、社会必要劳动时间的变化而变化。在其他条件不变的情况下,一定时期整个社会的商品价值总量是个恒量。

个别商品价值总量:由于个别商品生产者在一定时期生产的商品总量与其个别劳动生产率成正比,与个别劳动时间成反比,可知:其他条件不变的情况下,一定时期个别商品生产者生产的商品价值总量与社会劳动生产率成反比,与社会必要劳动时间成正比,与个别劳动时间成反比,与个别劳动生产率成正比。

上述结论图示:

2.例题计算

例1去年某国生产甲种商品100万件,每件商品的价值量为6元。如果今年该国生产甲种商品的劳动生产率提高20%,其他条件不变,则今年甲种商品的价值总量与单位商品的价值量分别是多少?

【解析】解答此题的关键在于理解今年提高20%的生产甲种商品的劳动生产率是属于社会劳动生产率。商品价值总量与社会劳动生产率无关,因此仍然是600万元。单位商品价值量与社会劳动生产率成反比,因此,今年该商品的价值量为6÷(1+20%)=5元。

例2某商品生产部门去年的劳动生产率是每小时生产1件商品,价值用货币表示为260元。该部门今年的劳动生产率提高了30%。假定甲生产者今年的劳动生产率是每小时生产2件商品,在其他条件不变情况下,甲生产者1小时内创造的价值总量用货币表示是多少?

【解析】与上题比较,本题中问的商品价值总量是个别生产者的价值总量。提高30%的该部门的劳动生产率是社会劳动生产率,个别生产者的商品价值量与社会劳动生产率成反比,因此,今年该商品的价值量为260÷(1+30%)=200元。甲生产者今年每小时生产2件商品,因此,价值总量是200元×2=400元。

二、商品价格的计算

(一)单位商品的价格

1.基本理论

教材第5页:“货币产生以后,一切商品的价值都由货币来表现,商品价值的大小就表现为货币的多少。”“通过一定数量的货币表现出来的商品价值,叫做价格。”

由基本理论可以推导出价格计算公式:

价格=商品价值量÷货币价值量

现代社会,纸币取代金银成为货币,但单位纸币的面值实际代表的价值(简称货币实际值)因种种原因而经常不一致,这样上述公式应该变为:

价格=商品价值量÷货币实际值

即:价格与商品价值量成正比,与货币实际值成反比

2.例题计算

例假设2017年某国一单位M商品,其价值用该国货币表示为15元。如果2018年生产M商品的社会必要劳动生产率提高50%,且该国的货币价值下降20%(贬值20%),在其他条件不变的情况下,2018年一单位M商品的价格是多少?

【解析】解答本题最关键的就是要把握价格是价值的货币表现。2017年1单位M商品的价值量为15元,2018年社会必要劳动生产率提高50%,所以2018年1单位M商品的价值量为15÷(1+50%)=10元;2018年该国货币贬值20%,所以,2018年1单位M商品的价格为:10元÷80%=12.5元。

(二)一定时期的商品价格总额

1.基本理论

价格总额这个名词出现在教材第7页。计算公式为:价格总额=单位商品价格×商品总量

由商品价格=商品价值量÷货币的实际值可推知:

商品价格总额=商品价值总量÷货币实际值

2.例题计算

例 假设某国2017年生产M商品10亿件,单位商品的价格为10元,M商品的价值总额和价格总额均为100亿元。如果2018年从事M商品生产的劳动者数量增加10%,社会劳动生产率提高10%,其他条件不变,则2018年M商品的价值总额和价格总额分别是多少?

【解析】此题难度很大,最大的难度在于投入的劳动者数量增加带来的商品价值总量的增加。2017年M商品的价值总额和价格总额都是100亿元,商品价值总量10亿件,则当年M商品的价格和价值量都是10元。2018年劳动者数量增加10%,投入的劳动量也增加10%,则2018年M商品总量为10亿件×10%=11亿件;M商品价值总量=10元×11亿件=110亿元。社会劳动生产率提高10%,商品价值总量不变。但M商品总量=11亿件×(1+10%)=12.1亿件。商品的价格不变,则2018年的商品价格总额=10元×12.1亿件=121亿元。

三、货币供应量与货币实际值的计算

(一)流通中所需货币量公式及其变通

1.基本理论

教材第7页《专家点评》:在一定时期内,流通中所供给的货币量(简称供给货币量)与商品和服务的价格总额(简称商品价格总额)成正比,与货币流通速度成反比。写成计算公式:

所需货币量=商品价格总额/货币流通速度

由于价格总额=商品价格水平×商品总量,上述公式可以变为:

所需货币量=商品价格水平×商品总量/货币流通速度

教材第7页还指出,“纸币发行量必须以流通中所需要的货币量为限度。”就是说在纸币发行量小于等于所需货币量的情况下,一单位面值的货币值就与一单位价值相等。如果超过这个限度,就会导致货币贬值,现象上就表现为物价普遍上涨,也即通货膨胀。

将上面的公式变通,把所需货币量换成是纸币发行量,我们就可以计算在不同纸币发行量情况下的商品价格水平:

商品价格水平=纸币发行量×货币流通速度/商品总量

2.例题计算

假定某国当年生产的商品总量为1 000亿件,价格水平为20元,货币的流通速度为10次。该国的纸币发行量为2 500亿元。不考虑其他因素的影响,该国流通中所需的货币量和物价水平分别是多少?

【解析】按照流通中所需货币量公式,所需货币量=20元×1 000亿件/10次=2 000亿元。按照变通得来的计算价格水平公式,物价水平=2 500亿元×10次/1 000亿件=25元。

(二)通货膨胀率和货币贬值率

1.基本理论

通货膨胀率和货币贬值率教材无此内容,但在过去的高考命题中多次出现与之相关的试题,故亦应搞清楚其计算方法。

通货膨胀率指商品价格水平(物价平均水平)的上升幅度。计算的基本公式为:

当年通货膨胀率=(当年价格水平-上年价格水平)/上年价格水平

货币贬值率即货币贬值的幅度。是指由于货币的发行量大大超过流通中实际所供给的货币量,从而引起货币贬值,货币贬值后和贬值前相比所存在的比率。计算公式有两个:

(1)货币贬值率=(货币供应量-流通中所需要的货币量)/货币供应量

(2)货币贬值率=(当年价格水平-上年价格水平)/当年价格水平

2.例题计算

例1某国2016年生产的商品总量为2 000亿件,当年货币流通次数为20次。全年货币供应量为1 200亿元。2017年该国社会劳动生产率提高10%,全年货币供应量为1 800亿元。如果其他条件不变,该国的通货膨胀率是多少?

【解析】2016年该国的商品价格水平为:1 200亿元×20/2 000亿件=12元/件。2017年该国的商品总量 为2 000亿 件×(1+10%)=2 200亿件;2017年商品价格水平为:1 800亿元×20/2 200亿件=16.36元;通货膨胀率为:(16.36元-12元)/12元=36%。

例2假定某国2017年市场上待售商品价格水平为10元/件,待售商品总量为1 000亿件,且待售商品的价值全部得到实现。当年的货币供应量为800亿元。货币在此期间平均流通20次,不考虑其他条件,该国的纸币贬值率是多少?

【解析】第一种解法:流通中所需的货币量=10×1 000/20=500亿元。实际发行纸币800亿元,货币贬值率(800-500)/800=37.5%。第二种解法:实际的价格水平为:800×20/1 000=16元/件。货币贬值率为:(16元-10)/16=37.5%。

四、汇率的计算

(一)汇率的计算

1.基本理论

教材第10页:“汇率又称汇价,是两种货币之间的兑换比率。”我们知道,现在各国的货币都是纸币,不同国家发行的货币及其单位面值的货币在国际市场上的购买力与其实际值是不相同的,因此汇率总是表现为一国单位面值的货币兑换另一国若干单位面值的货币。所以,汇率的计算公式为:

汇率=一国单位货币实际值/另一国单位货币实际值

教材第10页:“如果用100单位外币可以兑换成更多的人民币,说明外币的汇率升高;反之,则说明外币的汇率跌落。”据此可知,我国的外币汇率表示为100单位外币兑换若干人民币。在实际生活中,人们也往往称之为1单位外币兑换若干人民币。如教材举例的美元汇率中间价682.59元即为100美元兑换682.59元人民币(中间价),民间的说法就是1美元兑换6.825 9元人民币(中间价)。由此可知,计算外币汇率的公式为:

外币汇率=单位外币实际值/单位人民币实际值

如美元汇率为:1美元实际值/1元人民币实际值。

2.例题计算

例1小张曾在网上看中了标价为5欧元的一件小饰品,那时的汇率为1欧元=10元人民币。一个月后,欧元升值了5%。此时,用人民币购买这件饰品,小张要比一个月前多支付还是少支付多少人民币?

【解析】欧元升值5%,则原来的1欧元=10元人民币变为现在的1欧元=10+10×5%=10.5元人民币。小张购买5欧元的小饰品,原来应支付5×10=50元人民币,现在应支付5×10.5=52.5元人民币。小张比一个月前多支付2.5元人民币。

例2如果在2017年1月100单位M国货币兑换N国货币687单位。2017年M国货币贬值10%,N国货币贬值3%。如果不考虑其他因素对汇率的影响,到2018年1月M国货币兑N国货币的汇率约为多少?

【解析】100单位M国货币兑换N国货币687单位可以理解为,1单位M国货币的币值为6.87N国单位货币。M国货币贬值10%,则M国100单位货币实际值用N国货币表示为:687×(1-10%)=618.3。N国货币贬值3%,100单位N国货币实际值为:100×(1-3%)=97单位。这样,100单位M国货币兑换N国货币的汇率为:618.3÷97=637.4。

(二)进出口商品价格的计算

1.基本理论

一般来说,出口商品是国内商品在国外市场上销售,用外币(主要是美元)结算;进口商品是将国外的商品在国内市场销售,用本币(我国的本币是人民币)结算。因此,进出口商品都要受到汇率的影响。按照我国100单位外币兑换若干人民币的外币汇率表示法,这种影响,写成计算公式就是:

(1)进口商品价格=外币表示的商品价格×外币汇率

(2)出口商品价格=人民币表示的商品价格÷外币汇率

2.例题计算

例深圳一家经营羊毛制品的进出口企业,从澳大利亚、新西兰等国以1千克22.90美元的平均价格进口羊毛,做成的大衣以平均价格2 510元人民币出口欧美市场。2017年12月1日美元汇率为660.67人民币元,2018年2月2日美元汇率为628.85人民币元。假如其他因素不变,这家企业2018年2月2日的收入比2017年12月1日的收入增加多少?分别以美元和人民币计算。

【解析】进口羊毛价22.9美元在2017年2月1日的人民币价格是22.9×6.606 7=151.29元,出口大衣的美元价格是2 510÷6.606 7=379.92美元,以人民币计算实现收入2 358.71,以美元计算实现收入357.02美元;2018年2月2日羊毛价22.90×6.288 5=144.01元,出口大衣价2 510元÷6.288 5=399.14元,以人民币计算实现收入2 365.99元,以美元计算实现376.24美元。两者比较,以人民币计算收入增加7.28元,以美元计算收入增加19.22美元。

五、利润与效益计算

(一)企业利润的计算

1.基本理论

教材第40页:“企业经营的直接目的是利润。利润表现为企业的经营收入与生产成本之间的差额。”据此,可引出计算公式:

利润=经营收入-生产成本

企业经营的优劣通常用企业的利润率来考察。利润率高的,效率也高,企业经营就比较好。利润率计算公式为:

利润率=利润/生产成本

2.例题计算

例 某企业年生产投资2 000万元,经营收入2 400万元。2017在供给侧改革政策引导下压缩生产规模,投资减少60%,经营收入相应减少50%。不计其他收支,该企业2017年的利润率提高或减少了多少?

【解析】原来的利润=2 400-2 000=400万元,利润率=400/2 000=20%。2017年投资为:2 000×(1-60)=800万元,经营收入为2 400×(1-50%)=1 200万。2017年的利润率=(1 200-800)/800=50%。利润率提高了30%。

(二)效率的计算

1.基本理论

教材第62页:“效率,指经济活动中产出和投入的比率,表示资源有效利用的程度。”从企业的角度看,这里的产出可以理解为企业的经营收入,投入可以理解为生产成本。这样,效率的计算公式可以写为:

效率=产出/投入=经营收入/生产投入

2.例题计算

例1市场条件下企业的变化各种可能性都有。如果某企业原来每年获利5 000万元。下列变化中能够说明企业生产效率提高的是 ( )

①成本扩大1倍,获利增加80%

②成本总量和获利总量都减少80%

③成本总量增加50%,利润总量增加60%

④投资规模缩小20%,利润减小15%

A.①② B.②③

C.①④ D.③④

【解析】解答此题的关键在于正确把握企业生产效率与企业利润之间的关系。企业生产效率用公式表示就是:生产效率=经营收入/生产成本。而企业利润用公式表示则是:企业利润=经营收入-生产成本。由此可以得出,生产效率=(生产成本+利润)/生产成本=1+利润/生产成本。可见,判断企业经济效益是否提高,可以看利润/生产成本值的增减。据此可知:①效率降低,②效率不变,③④提高。答案选D。

五、储蓄存款、债券等利息计算

1.基本理论

教材第47页:“存款利息的计算公式为:存款利息=本金×利息率×存款期限”。

“利率,是利息率的简称,是一定时期内利息与本金的比率。”写成公式就是利率=利息/本金。

“利率有三种表示法:年利率、月利率、日利率。”依次分别用百分数、千分数、万分数表示。关系为:

年利率=月利率×12(月)=日利率×360(天)

注意:存贷款利息计算方法相同。

教材第51页:“债券是一种债务证书,即筹资者给投资者的债务凭证,承诺在一定时期支付约定的利息,并到期偿还本金。”利息计算公式:

利息=本金×债券利率

2.例题计算

例1张某原有定期一年的2万元人民币存款,年利率为2.25%,利息税为20%。银行发行某种理财产品,一年期利率为4.14%,利息税率为5%。张某将2万元人民币购买了这项理财产品,一年后可以多拿多少利息?

【解析】张某的2万元存款,年利息收入:(20 000×2.25%)×l-(20 000×2.25%)×1×20%=360(元 );购 买 理 财产品后,张某的利息入为:(20 000×4.14%)×l-(20 000×4.14%)×l×5%=7 86.6(元);多得利息=786.6-360=426.6(元 )。

例2储蓄作为一种投资方式,其收益主要是银行利息。假设某储户有5万元的活期存款,年利率为2.2%(利息税20%)。当年居民消费品的价格上涨了5%,则该储户的存款收益的实际购买力是多少?

【解析】该储户存款的税后利息为:50 000×2.2%-50 000×2.2%×20%=880元。当年居民消费品的价格上涨了5%,即过去价格1元的商品现在是1.05元,利息收益的实际购买力是:880元÷1.05=838元。

六、税率的计算

(一)增值税计算

1.基本理论

教材第70页:“增值税,是以生产经营中的增值额为征税对象的一种税。”“增值税只对增值额征税。”据此,增值税的计算公式为:

增值税额=(销售产品收入-购进材料支出)×增值税率

2.例题计算

例1b企业把向a公司购进的10 000元的原材料加工成成品出售给批发商,获得经营收入15 000元,增值税率为17%,该企业应交纳的增值税额是多少?

【解析】b企业购进的原材料金额10 000元,销售收入15 000元,增值额为15 000元-10 000元=5 000元。应纳增值税为:5 000元×17%=850元。

(二)个人所得税计算

1.基本理论

教材第71页:“我国个人所得税,按应税项目不同,分别实行超额累进税率和比例税率。实行超额累进税率,纳税人所得越高,税率越高;所得越低,税率越低。”“比例税率,即不论征税对象数额的大小,只规定一个恒定的税率。例如,劳务报酬所得,股息、红利所得,财产租赁所得,财产转让所得等适用于20%的比例税率。”“超额累进税率,即按征税对象数额的大小,规定由低到高不同等级的税率,超额部分按照相应等级的税率计征。我国个人工资、薪金所得税税率由3%到45%,共7级。”

比例税率计算公式:应纳所得税额=所得×20%

超额累进税率计算公式:应纳税额=不同级别征税对象数额×适用税率之和。(注:银行计算中有速算扣除法)

现行7级超额累进个人所得税税率表如下,个税免征额3 500元(工资薪金所得适用)。

级数 全月应纳税所得额 税率(%)1 不超过1 500元 3 2 超过1 500元至4 500元的部分 10 3 超过4 500元至9 000元的部分 20 4 超过9 000元至35 000元的部分 25 5 超过35 000元至55 000元的部分 30 6 超过55 000元至80 000元的部分 35 7 超过80 000元的部分 45

2.例题计算

例某大学教师王教授7月份的工资收入为7 800元,出售发明专利收入15 000元。这个月王教授应纳税额是多少?

【解析】工资收入的个人所得税计算如下:工资减去起征点收入7 800-3 500=4 300元。这4 300元就是应纳税的收入部分。第1级1 500元×3%=45元。第2级应纳税收入为4 300-1 500=2 800元,2 800元×10%=280元。工资收入应纳税280元+45元=325元。发明专利收入应纳税:15 000元×20%=3 000元。王教授共应纳税3 0 0 0元+3 25元=3 325元。

七、商业银行利润的计算

1.基本理论

教材48页:“存款业务是商业银行以一定的利率和期限,向社会吸收资金,并且按规定还本付息的业务。”“贷款是指商业银行以一定的利率和期限向借款人提供货币资金,并要求偿还本金和利息的行为。它是我国商业银行利润的主要来源。”

商业银行是以银行利润为主要经营目标的金融机构,储户的存款利息最终来源于银行的贷款利息,因此,商业银行的贷款利率始终高于存款利率。在不考虑其他银行收入的条件下,商业银行的银行税前利润计算公式为:

银行利润=贷款利息-存款利息-银行费用。

2.例题计算

例某商业银行营业部某年吸收存款5 000万元,发放贷款3 500万元,当年银行存、贷款利率分别是3%和8%,营业部经营开支50万元。请问该营业部当年的利润是多少?

【解析】该营业部当年的利润为:3 500×8%-5 000×3%-50=80万元。

猜你喜欢

南方农业·下旬(2022年4期)2022-05-24

今日农业(2021年3期)2021-12-05

今日农业(2021年10期)2021-11-27

区域经济评论(2019年6期)2019-11-19

中国化肥信息(2019年1期)2019-01-17

消费导刊(2018年10期)2018-08-20

会计之友(2018年2期)2018-01-24

绿色科技(2017年22期)2017-12-25

法制与社会(2016年36期)2017-04-06

财会学习(2016年23期)2017-01-07