股东背景影响下的P2P平台违约风险与经营风险

2018-07-17 11:59:38胡金焱

山东大学学报(哲学社会科学版) 2018年4期

胡金焱 张 笑

一、引言

近年来,我国P2P网络借贷市场发展迅速,2010年时仅有10家P2P平台,而截至2017年12月,累计平台数量就达到了5970家。一方面,网络借贷的发展使得那些无法从正规金融机构贷款的借款人获得了资金,也使得投资者有了更多的投资渠道,提高了资金的配置效率;另一方面,行业中出现了大量跑路、失联的平台,问题平台的数量已经占平台总量的67%*2010年我国P2P平台仅有10家,贷款余额仅为0.6亿元,而到2017年12月,累计平台达到5970家,贷款余额为12245亿元。P2P行业迅猛发展的同时,风险也急剧增加,目前5970家平台中正常运营的有1931家,而问题平台有4039家。,P2P行业的风险问题十分严峻。因此,研究P2P平台违约风险和经营风险的影响因素,有利于投资者做出正确的投资决策,为平台规避风险、持续经营提出合理的建议,对监管者的政策制定和风险防范有着重要意义。

在网贷市场中,P2P平台与投资者之间存在着信息不对称问题。截止2017年12月,正在运营的P2P平台有近两千多家,面对如此多的平台,投资者很难有效识别那些欺诈、跑路的平台。*以“e租宝”事件为例,其平台交易发生额达700多亿元,但平台上的贷款项目95%都是虚假的,投资者很难对平台中的项目进行辨别,大量失联跑路的平台并没有真实的项目,仅是为了满足自己的资金需求。因此,投资者在选择时往往会注意平台的背景,比如是否是国有或者上市公司参股。*不过也有多家国资和上市背景的平台跑路失联,如恒贷网、田金所、象象财富等。在信息不对称情况下,投资者很难了解平台本身的经营状况,而国有企业和上市公司资本雄厚,这些平台更容易让投资者信赖。但是,拥有国资和上市背景的平台是否真的安全,影响P2P平台的违约风险和经营风险的因素有哪些?目前,鲜有文献对此进行研究。

从P2P平台的层面研究违约风险和经营绩效的实证分析相对较少。郭海凤、陈霄(2015)运用因子分析法对50家P2P平台的综合实力进行了研究,结果显示不同地区的平台发展存在差异,西部地区的平台排名较高,网贷平台可以通过混业经营提高其盈利水平,进而提高平台的综合实力*郭海凤、陈霄:《P2P网贷平台综合竞争力评价研究》,《金融论坛》2015年第2期。。蓝紫文(2016)利用1179家问题平台的数据,从运营模式、平均收益率、品牌影响力和信息透明度等4个方面研究了P2P平台倒闭的影响因素,发现平台的信息透明度和品牌影响力与平台生存时间显著正相关。*蓝紫文:《中国P2P 网络借贷平台倒闭原因的实证研究》,《财经问题研究》2016年第12期。孙宝文等(2016)利用861家平台的数据,从运营模式、注册资本、平均收益等多个维度,研究了问题平台与正常平台的风险特征差异,发现运营时间越长、高管从事相关行业的时间越长、网民评价较高的平台更为安全。*孙宝文、牛超群、赵宣凯、荆文君:《财务困境识别:中国P2P平台的风险特征研究》,《中央财经大学学报》2016年第7期。魏丽萍等(2017)利用“网贷之家”的数据研究了P2P平台绩效的影响因素,发现资金的需求和供给是影响平台绩效最为重要的因素,随着平台成交量的增加,借贷利率呈下降趋势,而网络口碑对平台成交量没有显著影响*魏丽萍、陈德棉、谢胜强:《谁动了“我”的绩效?——P2P平台成交量的驱动要素和影响机制研究》,《外国经济与管理》2017年第6期。。何光辉等(2017)*何光辉、杨咸月、蒲嘉杰:《中国P2P网络借贷平台风险及其决定因素研究》,《数量经济技术经济研究》2017年第11期。使用491家平台的数据,研究了P2P平台风险的决定因素,发现公司治理、信用管理和营运风险都会影响平台的违约风险。

以上文献对P2P网络借贷的研究都有很好的借鉴意义,但也存在以下不足之处:一是现有研究大都集中在微观层面,而P2P平台的违约风险和经营风险也是投资者和平台所需要重点关注的,但这方面的研究较少;二是目前的文献在研究问题平台时,没有严格区分平台的违约风险和经营风险,对于投资者来说更关注的是违约风险,而对平台来说更关注的是经营风险;三是鲜有文献考虑平台股东背景对平台风险的影响,不同背景的平台,其运营模式、高管素质、声誉成本等都可能存在差异。本文试图从股东背景的视角对平台违约风险和经营风险的影响因素进行探讨,为以后的研究提供新的思路。

二、理论分析和研究假设

本文主要研究P2P平台的违约风险和经营风险,根据网贷天眼的数据,问题平台可以分为警方介入、平台失联、跑路平台、终止运营、提现困难、良性退出、平台诈骗和暂停发标*网贷天眼中的部分数据存在错误,有一些问题平台依然标注为正常运营的平台,因此本文也参考了网贷之家的数据,同时为了确保数据的可靠性,本文也查看了每一家平台的网站。等类型。本文将平台失联、跑路平台、警方介入、平台诈骗和提现困难的归类为P2P平台违约风险,将终止运营、良性退出和暂停发标的归类为P2P平台经营风险,所划分的依据是按照问题平台有没有发生违约行为(即问题平台在退出时有没有将投资者的资金退还给投资者)。我们发现大量问题平台中存在自融、诈骗和非法集资的情况,但是也有部分平台是因为经营不善而退出市场的,这两类平台在本质上是有区别的。对于投资者来说更关注平台的违约风险,因为平台违约投资者很可能血本无归,而对于合法经营的P2P平台来说更关注的是经营风险,即什么类型的平台更容易倒闭,在经营过程中如何避免这些问题。所以,本文将问题平台的风险分为违约风险和经营风险。

首先,P2P平台的违约风险来看,本文认为拥有国资和上市背景的平台其违约风险会低于民营平台,下面通过一个简单模型进行分析。假设市场中存在多家平台,投资者选择在一家平台上进行投标,满标后平台可以获得W的收益(W>0),未投标收益为0,投资者的投资金额为1,平台的贷款利率为r,平台没有任何担保品。假定平台正常还款的概率为P,则平台违约的概率为(1-P),同时,若平台违约需支付违约成本C(C>0),违约成本为平台所有者的声誉,即所有者的信息将会在网络中被广泛传播,从而对其未来的生活、经营以及个人信用产生影响。此时,平台的期望利润为:

π=P(W-r)+(1-P)(W+1-C)

(1)

由于市场中存在大量平台,假定市场是完全竞争的,则平台的期望利润为0,可以求出平台的违约概率为:

(2)

对C求偏导得:

(3)

P2P平台网站所公布的利率并非借款人的实际贷款利率,平台还会收取一定比例的服务费、审核费等,借款人的实际贷款利率要高于P2P网站上所公布的利率,即W>r。平台的还款概率P与其违约成本(声誉)C呈正相关,声誉成本越大其违约的概率就越小。

由于不同类型平台的声誉成本是存在差异的,本文认为拥有国资和上市背景的平台其声誉约束要强于民营平台。因为对于国有和上市企业来说,背后承担着政府和上市公司的信用,如果平台发生违约,必然会成为舆论的焦点,从而对企业本身造成较大的负面影响。而民营平台的股东多为个人,平台违约虽然也会对其个人的声誉产生影响,但很难产生较大的约束力。同时作为国有或者上市公司,其办公地点一般不变,即使违约也“跑得了和尚跑不了庙”,但是对于个人的话家庭住所可以随时变更。本文提出第一个假设:

H1.拥有国资和上市背景的平台,其违约概率要低于民营平台

从P2P平台的经营风险来看,本文认为国资和上市平台其经营风险与民营平台无显著差异。一方面,国有企业和上市公司对企业经营业绩的影响关系不明确,部分学者认为国有企业经营效率低下,而上市公司IPO后经营业绩会显著下滑。也有学者认为国有企业与非国有企业的业绩没有显著差异,在垄断行业中,上市公司绩效优于非上市公司,而完全竞争性产业内,非上市公司绩效好于上市公司;另一方面,对于国资和上市背景的平台来说,其资金实力、经营模式和高管素质方面要比大多数民营平台要强,而民营平台在激励机制和信息获取上有一定优势。因此,国资和上市背景的平台与民营平台之间的业绩可能并没有太大的差异。所以,本文提出第二个假设:

H2.拥有国资和上市背景的平台与民营平台的经营风险无显著差异。

三、数据来源和变量描述

本文利用数据挖掘技术,从零壹数据、网贷之家以及网贷天眼*本文数据来自于零壹数据(http://data.01caijing.com/p2p/index.html)、网贷之家(http://shuju.wdzj.com/)、网贷天眼(http://www.p2peye.com/shuju/ptsj/), 访问时间:2017年8月11日。上获取了2007年6月到2017年5月的948家P2P平台的数据。在剔除缺失值和异常值之后,所得样本为845家平台数据,拥有国资和上市背景的平台为102家*截至2017年2月份正常运营的国资系平台有171家,问题平台为16家,上市公司参股或控股的P2P网贷平台为120家,问题平台有5家。,民营平台743家。从营业情况来看,正常运营平台为371家*本文中的运营平台均为正常运营1年以上的。,问题平台474家,其中违约平台361家,停业平台113家。

(一)被解释变量

本文从P2P平台的违约风险和经营风险两个角度展开研究,被解释变量有两个:平台是否违约和是否停业。根据网贷天眼的划分,若问题平台违约(包括平台失联、跑路平台、警方介入、平台诈骗和提现困难,即投资者无法收回本金),则赋值为1,正常营业赋值为0;若问题平台停业(包括终止运营、良性退出和暂停发标),则赋值为1,正常营业赋值为0。通过研究平台的违约因素,探究股东背景是否会影响平台的违约率,检验第一个假设,而对平台经营风险因素的研究,用以检验第二个假设。表1为被解释变量、解释变量和控制变量的变量说明。

(二)关键解释变量

本文主要研究不同的股东背景是否会对平台违约风险和经营风险产生影响,因此解释变量为平台是否是国资或上市公司参股的平台。*由于样本中国资系和上市系的平台数量较少,相对于其他民营系平台来说,这两类平台有一些共同之处,因此本文才将两类平台归为一类进行研究。按照网贷之家的数据,将平台分为民营系、银行系、上市系、国资系和风投系。若平台为上市系*网贷之家中的上市系平台仅包括参股股东为A股、H股和美股上市的,并不包括新三板和区域股权交易市场上市的。、国资系和银行系*本文样本中只有一家银行系平台,开鑫贷由国家开发银行和江苏省内国有大型企业共同投资设立的,因此,该平台既属于银行系也属于国资系,本文将其归类为国资系。,则赋值为1,平台为民营系和风投系赋值为0。

(三)控制变量

考虑到不同平台间的差异,本文从平台的基本信息、运营模式以及运营指标三个方面设置变量。

平台的基本信息包括注册资本、有无债权转让、有无银行存管或资金托管、高管背景等四个指标。注册资本可以衡量平台的资金实力,有债权转让的平台流动性会更好。资金托管或银行存管可以有效避免平台的资金池问题,对于防控风险、保护投资者权益有着重要作用。本文用高管学历来衡量高管背景,若高管学历为硕士或本科为重点大学毕业(“985”或“211”)赋值为1,其他赋值为0。

平台的运营模式包括是否为供应链金融、是否为有抵押贷款、平台有无担保等三个指标。根据网贷之家的数据,平台的经营模式可分为个人信贷、企业信贷、车贷、房贷、供应链金融、票据、艺术品质押、农村金融和消费金融。不同的经营模式其风险也是不同的,因此本文将平台的运营模式分为三类:供应链金融、抵押贷款(车贷、房贷)以及其他。此外,平台一般都会向投资者承诺相应保障模式,比如平台垫付、本息保障、第三方担保等,本文引入有无担保这一指标。

平台的运营指标包括平均每笔贷款金额、平均借款期限、人均投资金额以及借款人数与投资者人数之比。平均每笔借款金额可以反映平台平均的贷款额度,平均借款期限可以反映平台的借款时间的长短,借款时间越长,风险越高。人均投资金额可以反映投资者的活跃程度,如果投资金额较大说明投资者对于平台比较信任,可能多次进行投资。借款人数与投资人数之比反映了借款的集中度,即投资者的资金集中到单个借款人的程度。

此外,由于不同地区间的经济水平和竞争环境存在差异,比如东部比西部经济更发达,或者东部的平台比较多,竞争压力更大。因此,本文控制了平台的所属地区,分为东、中、西部等3个地区,设置虚拟变量,若平台在东部赋值为1,其他赋值为0;中部赋值为1,其他赋值为0。考虑到不同时间下经济环境和政策环境的差异可能会对平台产生影响,因此本文控制了平台的上线时间,对于上线时间为2012年、2013年、2014年、2015年和2016年的平台分别设置虚拟变量。参见表1。

表1 变量说明

四、实证分析

本文从两个方面展开实证研究:一是分析股东背景对平台违约概率的影响,是否国资和上市背景的平台违约概率越低,检验假设H1;二是分析股东背景对平台停业概率的影响,检验假设H2。本文中的被解释变量为0,1变量,使用Logit模型进行研究,回归形式为:

(4)

p≡P(y=1|X)≡P(违约|股东背景、基本信息、运营模式、运营指标)

p≡P(y=1|X)≡P(停业|股东背景、基本信息、运营模式、运营指标)

(一)基准回归结果分析

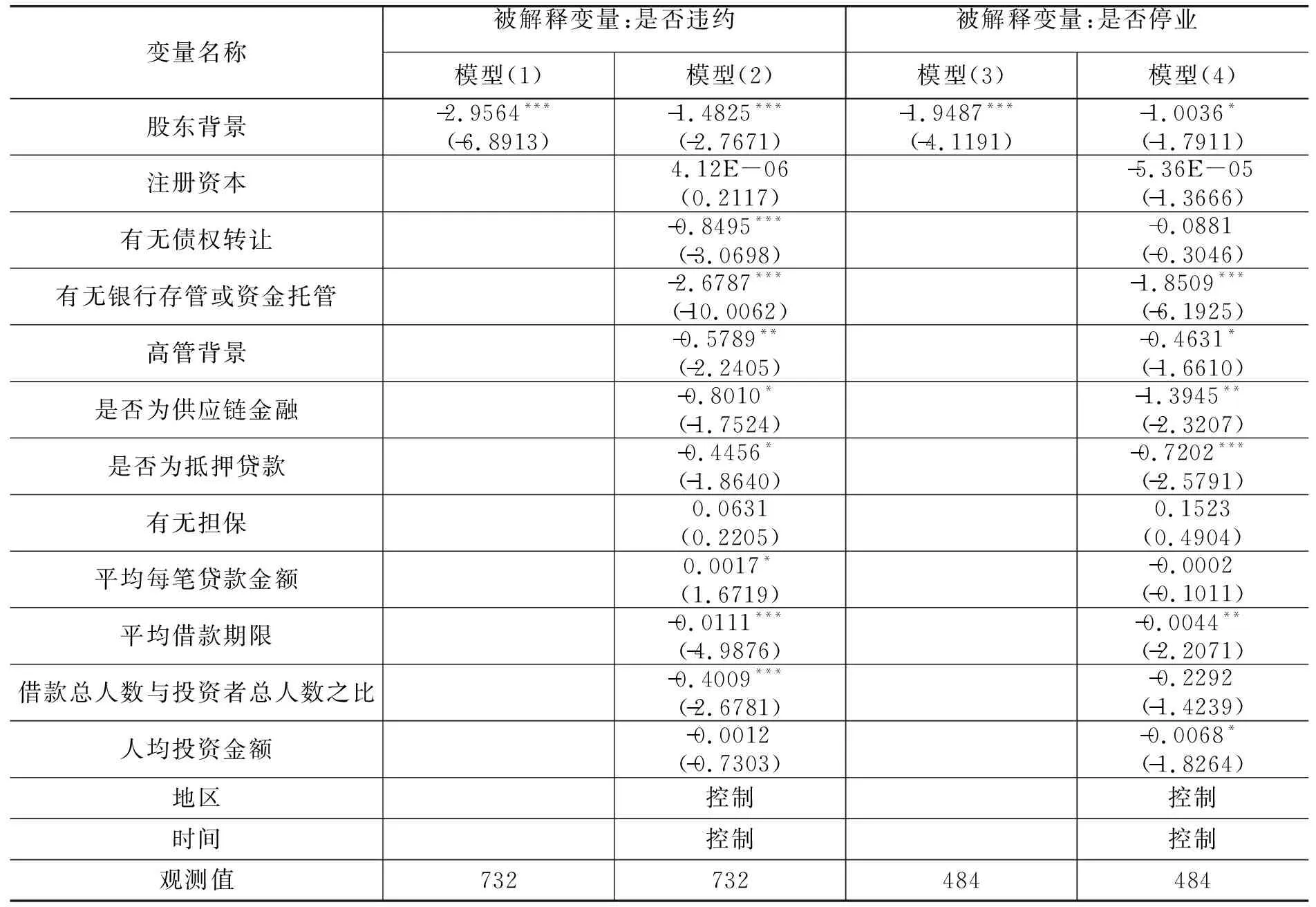

本文将样本分为两部分,将正常运营的平台(371家)和违约平台(361家)归为第一个样本,共732家,将正常运营的平台(371家)和停业平台(113家)归为第二个样本,共484家。使用Logit模型分别对P2P平台的违约风险和经营风险进行了实证研究,模型(1)、模型(2)显示了股东背景对平台违约风险的影响,模型(3)、模型(4)显示了股东背景对经营风险的影响。

表2 基准回归:股东背景、违约风险与经营风险(Logit回归)

注:***、**和*分别表示变量在1%、5%和10%的水平上显著,括号内表示z-Statistic。表3、表4同。

从模型(1)可以看出,股东背景对平台违约率有显著的负向影响,说明在未加入其他控制变量的情况下,拥有国资或上市背景的平台其违约概率要低于民营平台。模型(2)中本文引入了其他控制变量,发现结果依然显著,说明假设H1是正确的。根据前面的理论分析,平台违约会对股东的声誉产生负面影响,由于国资和上市背景的平台其背后是国有企业和上市公司,平台违约容易成为媒体关注的焦点,成为“大新闻”,产生的负面影响更广,因此其声誉约束要高于民营平台。同时民营平台的股东往往是个人,对其声誉影响相对较小,且个人的住所可以随时变更,投资者可能找不到本人,也就很难通过法律途径进行维权。而国有企业和上市公司的办公地点可以查到,有利于投资者进行维权。所以,国资和上市平台违约率要低于民营平台。

从模型(3)来看,股东背景对平台经营风险有显著的负向影响,说明在未控制其他变量的情况下,拥有国资和上市背景的平台其停业的概率要低于民营平台。模型(4)中显示了加入控制变量的情况,可以看出虽然显著性有所降低,但依然是显著负向相关的,说明假设H2错误。根据前面的分析,本文认为两类平台在经营方面各有优势,国资和上市背景平台的优势主要在于资金实力、运营模式和高管背景。这些优势可能使得其经营风险低于民营平台,本文将做进一步研究。

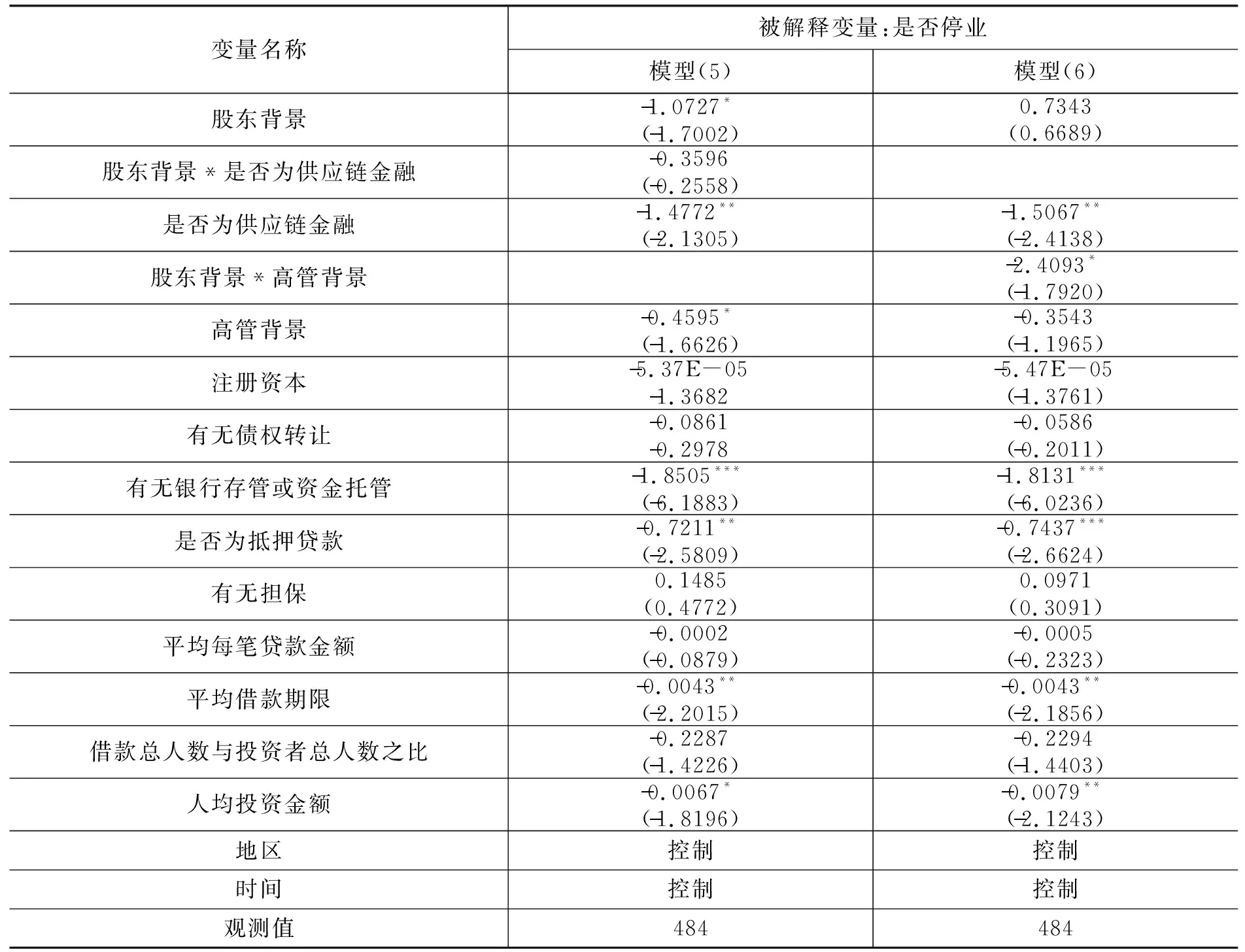

(二)运营模式、高管背景对平台经营风险的影响

本文认为国资和上市背景的平台其经营风险低于民营平台是因为大多数民营平台规模较小,其经营经验和管理制度并不强,主要体现在资金实力、经营模式和高管背景上。从模型(4)可以看出,注册资本对平台的经营风险没有显著影响,资金实力并不是两者差异的原因,下面我们重点分析运营模式和高管背景对平台经营风险的影响。

目前,业界普遍认为供应链金融是最安全的经营模式,因为这种模式可以很好地解决借贷双方信息不对称问题,从本文的实证结果也可看出供应链金融的平台其违约概率和停业概率都显著低于其他运营模式。考虑到国有企业和上市公司规模较大,往往有很多上下游客户,借助这种优势可以发展供应链金融,即平台中的项目只针对上下游客户进行借贷。而大多数民营平台的股东实力较弱,很难发展供应链金融。从本文的样本来看,国资和上市背景的平台有102家,其中有三分之一(31家)的运营模式为供应链金融,而民营平台为743家,其中只有45家为供应链金融。所以运营模式的差异可能是导致国资和上市背景的平台其经营风险更低的原因。从模型(5)可以看出,在加入股东背景和是否为供应链金融的交互项后,回归结果并不显著,虽然国资和上市背景的平台和民营平台在经营模式上存在差异,但这并不是导致两者经营风险差异的原因。

除了资金实力和运营模式以外,平台高管团队的素质也是影响平台经营业绩和风险防控最为重要的因素,一个优秀的高管团队可以为平台带来更多的利润,也能更好地把控风险。由于大多数的民营平台资金实力较弱,很难吸引到优秀的管理人员,而国资和上市背景的平台资金实力较强,可以高薪聘用到优秀的人才。因此,高管团队素质的差异可能是平台经营风险差异的主要因素。本文中高管团队的素质是用高管学历背景来衡量的,模型(6)引入了股东背景和高管背景的交互项,回归结果显示,交互项与平台的停业概率显著负相关,说明国资和上市背景的平台其经营风险比民营平台更低是因为其高管团队的素质更高。运营模式、高管背景对平台经营风险的影响见表3。

表3 运营模式、高管背景对平台经营风险的影响(Logit回归)

通过前面的研究本文发现,国资和上市背景的平台不论是违约风险还是经营风险都显著低于民营平台,主要是因为声誉约束和高管背景的差异导致的。既然民营平台的违约风险和经营风险都比较高,那么投资者在选择民营平台时应如何进行分辨,毕竟不可能所有的投资者只投资国资或上市背景的平台。下面本文只针对民营平台研究违约风险和经营风险的影响因素。

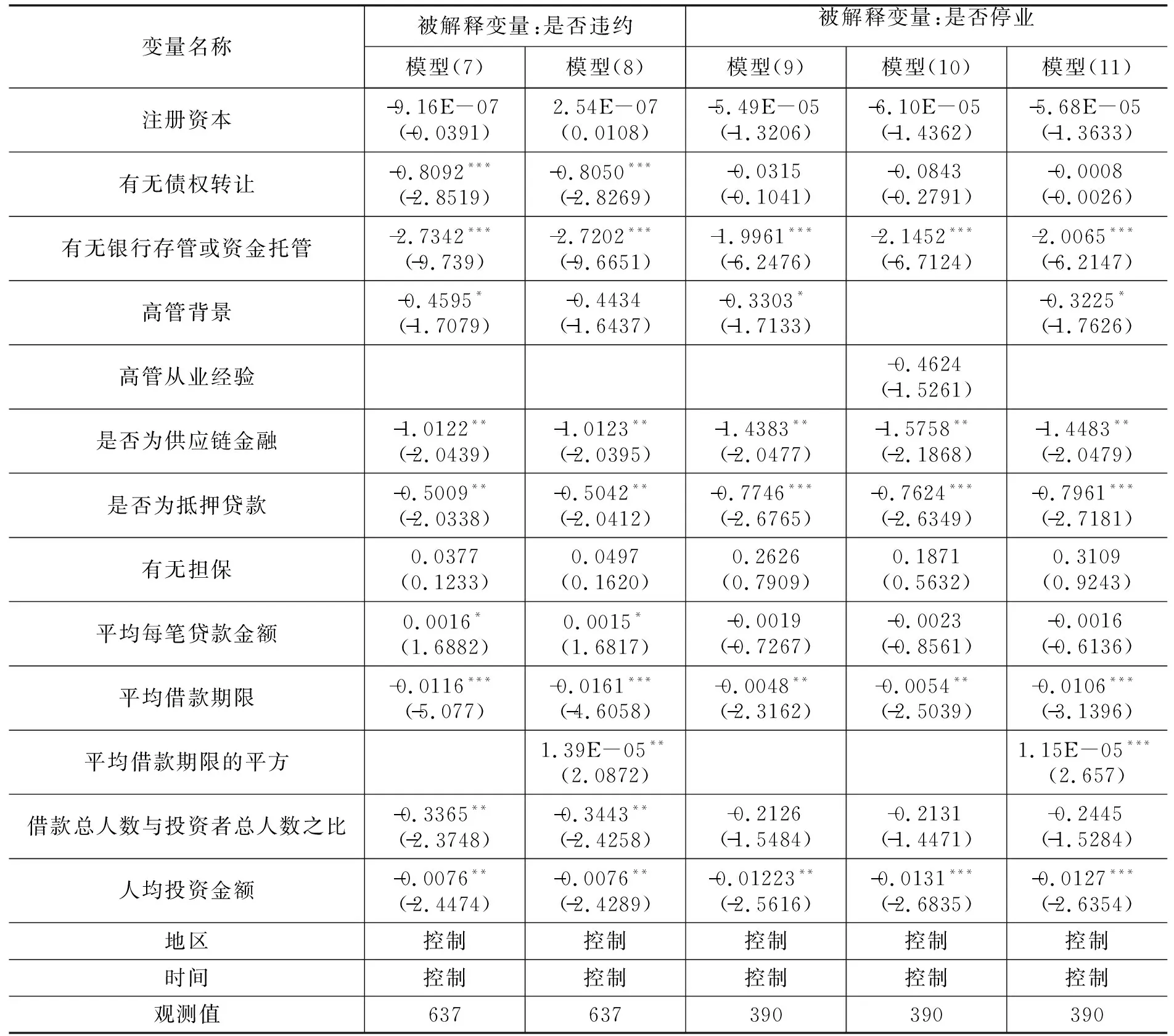

(三)民营平台违约风险和经营风险的影响因素

将样本中的国资和上市背景的平台剔除,只对民营平台进行研究(见表4)。模型(7)、(8)的回归结果显示了各变量对民营平台违约率的影响。首先从平台的基本信息来看,注册资本并不会影响平台的违约概率,说明平台自身的资金实力与违约风险无关。有债权转让的平台违约概率更低,因为债权转让可以增加平台的流动性,而违约平台中大多数都存在自融、诈骗等非法行为,这些平台为了锁定投资者的资金,不会提供债权转让服务。有银行存管或资金托管的平台违约概率更低,存在非法行为的平台是不可能进行银行存管的,这意味着平台无法直接接触投资者的资金。高管背景与平台的违约风险显著负相关,这是因为高学历以及名校毕业的高管可能更注重自己的声誉,平台违约不仅会对股东的声誉产生影响,也会影响高管的声誉,因此高管背景越强的平台其违约的概率越小。

其次,从运营模式来看,违约风险最低的是供应链金融,接着是有抵押的贷款,其他的模式(主要是信用贷款)的违约风险最高。第三方担保并不会降低对平台的违约率,第三方担保机构往往是一些小额贷款公司或者规模较小的担保公司,如果平台出现问题,机构可能也无力提供担保。

表4 民营平台违约风险和经营风险(Logit回归)

最后,从运营指标来看,平均每笔贷款金额越大,平台违约的概率越高,一方面单笔贷款金额越大,风险应该越大;另一方面存在非法行为的平台更有可能用单笔大额借贷来快速吸收资金。平均借款期限与平台违约概率呈负相关,因此本文考虑两者可能是非线性的关系,所以加入了借款期限的平方项。模型(8)为回归结果,可以看出平均借款期限的平方与违约概率显著正相关,说明借款期限与平台违约的概率是正“U”型的关系,这意味着并非贷款期限越短,风险越低。借款人数与投资人数之比与违约概率显著负相关的,该指标可以反映借款集中度,比值越小说明单个借款人的借款金额越大,集中度越高,违约风险也就越高。

模型(9)显示了各变量对平台经营风险的影响。首先从基本信息来看,注册资本与平台的停业概率无关,说明资金实力也不影响平台的经营风险。与违约风险不同,有无债权转让并不会对平台的经营风险产生影响,因为债权转让只是增加了投资者资金的流动性,方便投资者及时变现。平台高管的背景与经营风险有显著负向影响,说明学历背景较强的高管可以有效降低平台的停业概率。此外,本文还做了进一步的研究,考虑到民营平台资金实力较差,很难花重金聘用高学历的高管,而事实上大多数民营平台喜欢聘用那些有从业经验的高管(一般是在银行等其他正规金融机构工作数年的)。因此,本文将高管背景变量替换为高管从业经验(有从业经验但没有学历介绍或者学历为一般本科的赋值为1,其他赋值为0)这一变量,研究高管只有从业经验会不会对平台的经营风险产生影响。模型(10)为回归结果,可以看出高管的从业经验与平台的停业概率没有显著的相关性,这说明平台聘用只有相关从业经验的高管并不会降低平台的经营风险。*孙宝文等(2016)发现创始人学历对平台运营状况无显著影响,创始人金融行业从业年限对平台运营状况有显著影响。其次,从平台的运营模式来看,依然是供应链金融的风险最低,有抵押贷款次之,因此无法选择供应链金融的民营平台选择抵押贷款的运营模式是更安全的,而平台有无担保并不会影响平台的经营风险。最后,从运营指标来看,平均每笔贷款金额与平台的停业概率无关,平台坚持“小额分散”的原则并不会降低经营风险。平均借款期限对平台的经营风险也有显著的负向影响,考虑到可能存在非线性关系,本文也引入借款期限的平方项,从模型(11)的回归结果看,平均借款期限的平方与平台停业概率正相关,说明借款期限与停业概率存在正“U”型的关系,因此并非借款期限越短,风险越低,因为短期借款可能不是从事生产性活动,而是过桥借款或者是因为短期资金链断裂,这一类借款风险反而会更高,本文计算发现最优的期限为100天左右。借款人数和投资者人数之比与平台停业概率无关,说明借款的集中度并不会影响平台的经营风险。

(四)稳健性检验

本文只使用了845家平台的数据,但我国P2P平台已累计超过6000家,为了避免样本的选择而导致回归结果的偏差,本文利用数据挖掘技术从佳璐数据*佳璐数据(http://www.jlsj888.cn/),本文使用的是2010年1月到2016年12月的数据。由于佳璐数据没有披露平台的交易笔数,所以本文将控制变量中的每笔贷款金额替换为人均借款金额,其他变量与原回归一致。访问时间:2017年8月9日。上重新获取了403家P2P平台的数据进行回归,与本文的原回归结果并没有显著差异*限于篇幅原因,本文未列出稳健性检验的结果。。

五、结论与建议

本文利用845家P2P平台的数据,从股东背景角度,研究了平台违约风险和经营风险的影响因素,研究发现拥有国资和上市背景的平台其违约风险和经营风险都比民营平台低,本文认为是由于声誉约束和高管背景的不同而导致的。国资和上市背景平台的声誉成本要大于民营平台,这是其违约概率较低的原因;同时国资和上市背景的平台其高管背景比民营平台更强(高学历和名校毕业),这是其经营风险更低的原因。本文重点研究了民营平台的违约风险和经营风险,发现有无债权转让、高管背景、有无银行存管或资金托管、运营模式、平均每笔贷款金额、平均借款期限、借款总人数与投资者总人数之比以及人均投资金额等都会对民营平台的违约风险产生影响,而有无银行存管或资金托管、高管背景、运营模式、平均借款期限和人均投资金额等对民营平台的经营风险有影响。进一步研究后发现,聘用只有相关从业经验的高管以及坚持“小额分散”的策略并不能显著降低平台的经营风险,且贷款期限与经营风险之间存在正“U”型的关系。根据本文的研究结论,提出以下建议:

第一,对于投资者而言,在选择P2P平台时除了优先考虑国资和上市背景的平台以外,还可以从以下三个方面进行筛选。首先,在平台基本信息方面,可以选择有银行存管或资金托管的、有债权转让的以及高管学历背景较强的平台。其次,在运营模式方面,供应链金融优先,有抵押贷款次之。最后,在运营指标方面,尽量选择小额分散的、人均投资金额较大的以及平均借款期限在100天左右的平台。

第二,对于民营平台来说,应该聘用学历背景较强的高管,而仅有相关从业经验的高管并不会降低平台的经营风险,在运营模式上大部分平台可能无法选择供应链模式,可以选择抵押贷款的模式。同时,坚持小额贷款的平台其违约风险较低,但对经营风险无影响,合法经营的平台可在法律法规允许的范围内适当地进行大额借贷。

猜你喜欢

——省委宣讲团走进国资系统

支部建设(2021年35期)2022-01-15 02:07:24

建材发展导向(2021年12期)2021-07-22 08:06:34

公民与法治(2020年23期)2021-01-04 01:02:22

公民与法治(2020年17期)2020-10-27 02:27:54

蒙古学问题与争论(2020年0期)2020-03-29 06:27:08

人大建设(2019年8期)2019-12-27 09:05:20

经济技术协作信息(2018年28期)2018-11-22 05:26:38

辽宁经济(2017年12期)2018-01-19 02:33:56

中国市场(2016年45期)2016-05-17 05:15:32

上海国资(2015年8期)2015-12-23 01:47:30