投资组合理论在干散货船经营上的应用

2018-07-12 16:35陈超

珠江水运 2018年11期

陈超

摘 要:本文将构成波罗的海干散货指数的航线租金水平转化为船舶经营收益率,引入现代投资组合理论对干散货船的经营问题进行研究,通过寻求预期市场中船舶分散经营的最佳组合来降低收益率波动风险,以求达到船舶经营收益率和收益率波动风险之间的最佳平衡。

关键词:散货船经营 投资组合理论 风险 经营收益率

干散货船舶运输是全球货物运输链中的重要环节之一,所运送的主要是铁矿石、煤炭和粮谷、铝矾土和磷矿石等大宗干散货,运量约占水运总量的四分之一。波罗的海干散货指数是由波罗的海航交所发布的国际干散货船舶经营指标,是国际干散货运输市场走势的晴雨表。该指数是由若干主要航线的即期运费或租金,按照各自在市场上的重要程度和所占比重进行加权计算而成的综合性指数,反映的是干散货船舶运输即期市场的行情。因为干散货船舶运输的货物主要为散装原材料,所以波罗的海干散货指数与全球经济景气程度、原材料行情高低息息相关,是反应国际经济贸易情况的领先指标。本文通过引入现代投资组合理论,从经营收益率的角度,采用定量分析的方式,对构成波罗的海干散货指数的各主要航线的市场情况进行分析,结合散货船公司的自身情况,获取个性化的干散货船舶经营方案。希望本文的研究思路,可以为更科学的使用波罗的海干散货指数提供参考。

1. 現代投资组合理论概述

现代投资组合理论是由1990年诺贝尔经济学奖得主马科维茨提出的,该理论对证券最优投资组合问题进行了创造性的分析,通过定量分析的方式研究了“不把所有鸡蛋都放到同一个篮子里”投资策略。现代投资组合理论认为所有投资者都是厌恶风险的,投资目的都是寻找均值—方差组合中最大效用的一点。在投资中,某些证券的个别风险是无关其他证券的,不会对其他证券产生影响,通过选择相关性较弱的证券组合来投资,可以显著地减少非系统性风险。投资者通过投资分散化,能够在投资组合期望收益率一定的情况下减少风险,或者在收益率波动风险一定的情况下提高期望收益率,所以某种单一证券的变动情况就变得不是非常重要了。

现代投资组合理论模型以组合收益率的均值来代表证券投资组合的期望收益率,以组合收益率的方差来代表证券投资组合收益率的波动风险,通过对单一证券的均值和方差进行定量分析,可以对证券投资组合的收益率波动风险和收益率情况做出评估,评估结果以数据的方式呈现。

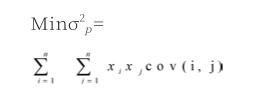

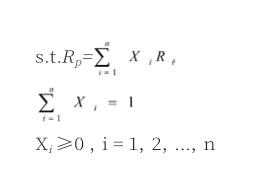

现代投资组合模型如下:

其中:σ2p是投资组合收益率的方差,n代表资产的数目,Xi代表利用第i种投资方式的比例,cov(i,j)代表两种资产的协方差,Rp代表投资组合的期望收益率,Ri代表第i种投资方式的期望收益率。

上述模型的目的是从全部拥有同样期望收益率的不同投资组合中寻找方差最小的投资组合。模型的 “目标函数”是获取组合收益率方差的最小化;约束条件是在获取组合收益率方差最小化的过程中必须满足的要求。

2. 在干散货船经营中的应用思路

波罗的海干散货指数由好望角、巴拿马、大灵便、小灵便四种船型指数构成,其中每种船型指数的日租金水平由该船型的几条主要航线的日租金水平构成,由此我们可以得到单一船型主要航线的全年期租租金收入历史数据。从一年内的短期时间来看,干散货船舶经营存在比较明显的季节性影响,但是以一年作为一个基本单位来分析,可以有效的避免季节性因素对干散货船舶经营收入的影响。通过某一特定干散货船公司的财务数据,我们可以得到该公司在某一船型上的平均船舶购置成本。由市场上某一船型主要航线的全年期租租金收入和该公司在该船型上的平均船舶购置成本,我们可以得到该公司的某一船型在各主要航线上的年营运收益率数据。应用投资组合理论模型对该公司的某一船型在各主要航线上的历史年营运收益率数据进行分析,结合该公司对未来的预期经营收益率以及该船型的船舶数量,我们可以获得针对该公司实际情况和目标收益率的最佳船舶经营方案。

3.案例分析

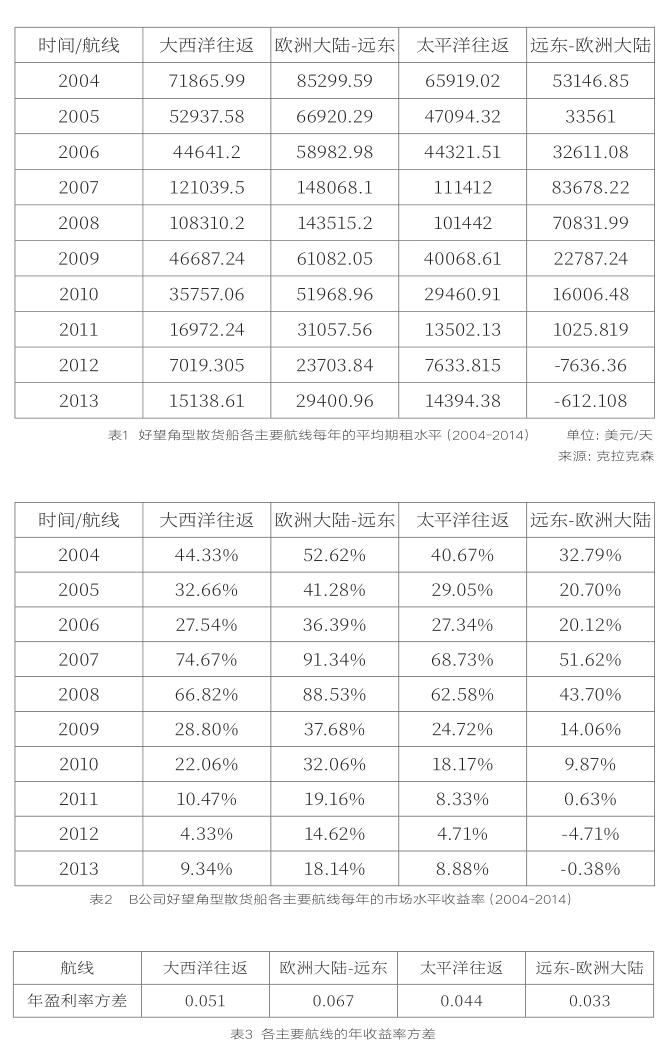

我们以好望角型散货船为例,选取2004年至2013年的波罗的海干散货指数数据进行分析。

假定从某特定公司B财务数据获取的平均船舶购置成本为2004-2013年来的二手船舶均价59166667美元,由表1中的年平均期租水平乘以365天,我们可以得到全年的租金收入,然后除以平均船舶购置成本可以得到每年的市场水平收益率。

有了表2中各主要航线每年的市场水平收益率,我们就可以应用EXCEL表的函数功能计算出各主要航线的年收益率方差和协方差。

(1)应用VARP函数,我们得到各主要航线的年收益率方差如表3所示。

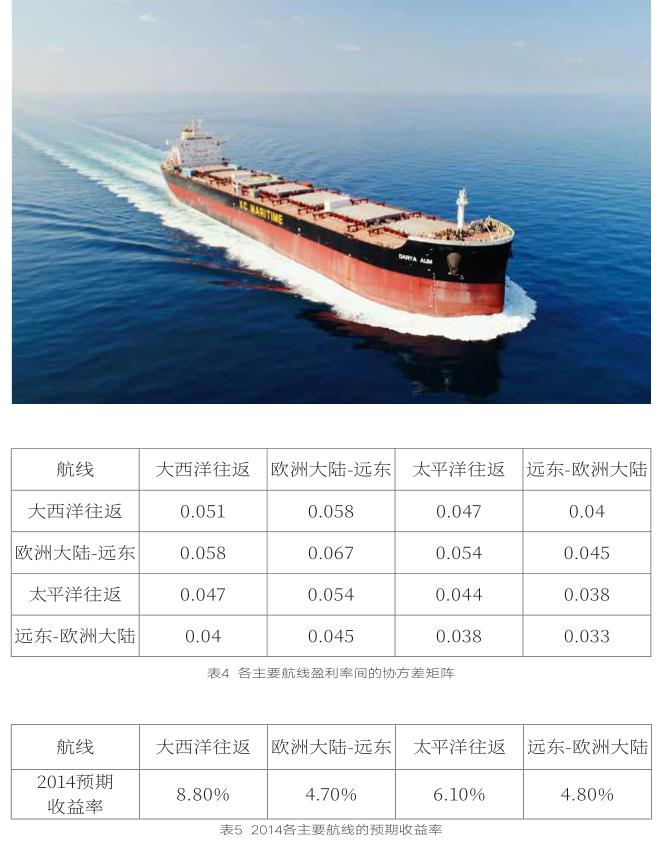

(2)应用COVAR函数,我们得到各主要航线收益率间的协方差矩阵如表4所示。

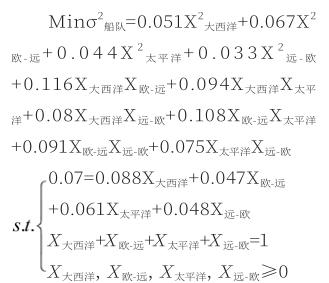

假定B公司对2014各主要航线的预期收益率如表5所示,B公司2014年的好望角型散货船整体收益率目标为7%。

将以上数据带入投资组合理论模型中,我们得到如下非线性规划的四元二次方程组。

对于非线性规划问题,需要使用计算机程序才能顺利求解。我们通过LINGO软件对上述方程组进行求解,得到B公司在预测市场环境下,如要取得7%的经营收益率,其最佳经营策略为大西洋往返航线分配54.71%的船舶,远东-欧洲大陆航线分配45.29%的船舶,此时收益率波动风险即方差为最小值0.042。因实际船舶数量为整数,往往只能接近而无法达到最优解,可以通过四舍五入的方法进行船舶分配,尽量接近最优配置。如B公司拥有10条好望角型散货船,则5条配置在大西洋往返航线,5条配置在远东-欧洲航线,此时经营收益率为6.8%,收益率波动风险即方差为最小值0.041。

4. 结论

通过本文的分析可以看出,现代投资组合理论可以较好的应用于定量分析干散货船舶的经营方案。在预期经营收益率的基础上,应用投资组合理论来规划散货船经营方案,可以为干散货船公司量身定做最佳的船舶经营方案。虽然最终实施效果在一定程度上还是受制于散货船公司对未来营运收益率预测的准确程度,但是现代投资组合理论为干散货船舶经营方案的制定提供了一种科学性的解决方案。

参考文献:

[1]商如斌、杨若晶.现代投资组合理论在房地产投资中的应用[J].河北工业大学学报,2004, 04:45-49.

[2]武嘉璐、徐迪.BDI指数与干散货运输市场盈利性关系[J].水运管理,2017,10:5-8.

[3]孔大华、刘广莲、佘治.干预分析模型在BDI指数预测中的应用[J].中国水运,2010,11:89-91.