二三线城市楼市前景微妙 弘阳地产赴港上市仍提“千亿梦想”

2018-07-10 09:55周月明

投资者报 2018年27期

关键词:南京

周月明

随着地产市场监管趋严,房企上市之路也纷纷放慢,不过,近几日,一家来自于江苏的房企弘阳地产赴港IPO已经进入关键阶段。其4月初公布招股书,6月29日在香港公开发售股份,并预计于2018年7月5日中午结束,其股份代号定为(1996.HK),计划于7月12日在香港联交所主板挂牌交易。这也是本年度继正荣地产之后,第二家以IPO形式登陆港股的内地房企。

那么弘阳地产运营如何?未来有何发展计划?其大本营南京的地产市场变化如何影响其业绩?《投资者报》记者多次拨打公司3个公开电话,其中有女性工作人员称将转告相关负责人,但一直未收到答复。

花样拿地

弘陽地产2017年首次跻身销售金额百强行列,不过此前,其还并无太大知名度。

弘阳地产董事长曾焕沙在1995年怀揣从海南赚到的第一桶金500万元回到南京,成立红太阳装饰建筑材料城。1999年进入地产领域,2000年,弘阳地产的首个地产项目开工。2006年,弘阳地产业务拓展到商业地产领域。对于公司的商业地产项目,公司方面曾表示:“弘阳地产做商业起家,报告期内旗下商业物业出租率保持90%以上。”

据招股说明书,弘阳地产布局目前主要集中于江苏,尤其在南京区域深耕,2017年跻身南京房地产销售面积前三名。2016年起弘阳地产逐步进入安徽、浙江、四川、重庆等省市,向全国布局。

据公司方面公开资料,弘阳地产目前拥有683万平方米土地储备,大部分位于长三角,其中50%分布在二线城市,还有25%在强三线城市,其他的约25%在三四线城市。

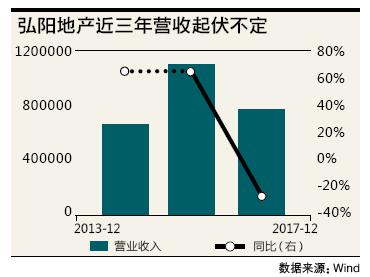

不过,值得注意的是,弘阳地产2017年虽然进入百强以及南京销售面积前三名,但其2017年的营收其实是相对下滑的。

数据显示,弘阳地产2015年至2017年的营收分别为53.7亿元、87.7亿元、61.4亿元。虽然2016年营收最高,但净利润为近三年最低,其2015年至2017年的净利润分别为13.29亿元、9.31亿元、11.95亿元,由此可看出,2016年是增收不增利。

出现这一情况的原因,与弘阳地产2016年毛利率突然大减有很大关系。

据招股说明书显示,弘阳地产2015~2017年的毛利率分别为41.9%、29.1%、40.6%,其中2016年的毛利率较2015年下降了12.8个百分点。

而弘阳地产为何要在2016年加大土地储备,激进扩张拿地,有业内人士人认为与当年南京等城市的楼市较为火热也有很大关系。公司认为,其在2016年10月份楼市政策调整、限购限价政策比较严厉之前,就拿到了相对比较好的议价空间土地。这对其之后释放销售有较大帮助。

对于拿地方式,公司方面也曾称,拿到价格较合理的土地主要源于合作。“弘阳地产从2014年已陆陆续续有很多项目跟各类企业进行合作,到目前为止,已和百强中的45家企业在不同项目有合作,合作模式方面也是多种多样,包括联合操盘、小股操盘、轮流操盘。从2016年到2017年,花了同样的钱但是得到了更多的土地储备。”此外,并购模式也成为拿地的重要模式,“我们要多开渠道,以多种方式进行获得土地,同时还要加强并购,提升投资效率。抓住在不同板块、不同时期和不同城市的窗口期,可以获得更安全、获得未来预期会更好,盈利能力更强的土地。”

据统计,2017年,弘阳地产拿下了43个项目,权益可售面积为245万平方米,总货值约367亿元。

负债高企

不过,在大举拿地扩张的同时,弘阳地产也摆脱不了房企的通病,就是高负债。

数据显示,2015年至2017年,弘阳地产的资本负债率为119%、136%、137%,在同行业内排名较高。

截至2017年12月30日,弘阳地产一年内到期的贷款占未偿还债务总额的39.9%,两年内到期的贷款占未偿还债务总额的60.1%,大量未偿还债务集中在近两年中,短期还款压力较大。

而且,弘阳地产近几年的经营现金流也可谓越来越紧张。2015年至2017年其经营活动现金流量净额分别为23.9亿元、8.91亿元、-34.98亿元。2017年同比下降492.59%。

在当下银根紧缩、现金为王的环境,弘阳地产在香港能成功上市可以说一部分缓解了资金压力。据资料显示,弘阳地产此次全球发售的所得款项净额约为20.229亿港元。其中,约60%将用作开发物业项目或项目实施阶段的建设成本、约30%将用于偿还若干现有计息银行及其他借款、10%将用作一般营运资金。

不过长此以往,公司的资金链条能否支撑其大举扩张,向千亿规模迈进,仍需投资者打问号。

此外,值得注意的是,弘阳地产在上市前夕曾展开一轮“挖人大战”。自2017年11月起,旭辉集团前副总裁兼首席人力资源官张良率先加入弘阳地产,出任公司的执行总裁。此后,有先后10位来自旭辉、泰禾、新城等新“千亿”房企的高管空降弘阳。

这些高管的共同点都是来自跻身“新千亿”规模的房企。弘阳地产出此战略可以看到其对于2020年冲刺千亿的野心。不过,在目前严格管控的楼市环境之下、融资难度越来越高的金额背景之下,弘阳地产是否已错过了扩张的最佳时期?是否将更多依靠之前的土地储备?其此前的花样拿地方式能否延续?其前景需更多关注。

猜你喜欢

儿童故事画报(2020年8期)2020-10-30

科学大众·小诺贝尔(2019年4期)2019-05-17

特别文摘(2017年7期)2017-04-21

新高考·英语进阶(高二高三)(2016年1期)2016-03-05

连环画报(2015年8期)2015-12-04