上半年银保监会发布39张监管函 财险公司产品问题成重灾区

2018-07-10 09:55潘亦纯

投资者报 2018年27期

潘亦纯

保险行业监管趋严的态势依然显现,今年上半年,银保监会重拳出击,连发39张监管函。《投资者报》记者注意到,这一数量已经超过了2017年全年发布38张监管函的总量。

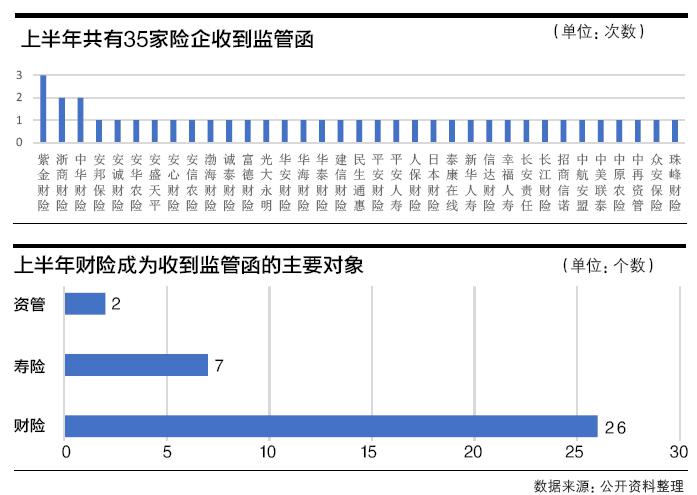

据了解,这39张监管函总共涉及35家险企或保险资管公司,占公司总数量约20%。险企受罚的原因主要包括产品设计不规范、电销行为不规范、保险资金运用违规、投资行为不合规、信息披露不合规等。其中,产品出现问题是险企受罚的主要原因。此外,电销行为不规范、保险资金运用违规也成为险企易“踩雷”的地方。

值得关注的是,因产品出现问题而受罚的险企,全部都为财险公司,这也使得财险公司成为上半年接收监管函的“大户”。数据显示,共有26家财险公司收到了监管函,占比高达74%。

总而言之,从监管函的内容和发布频率来看,严监管已经成为业内常态,保险公司在感受压力的同时,也倒逼自身规范经营、主动保护消费者的合法权益,这也有助于整个保险市场的健康发展。

紫金财险连中三枪

今年上半年,共有39张监管函发往35家险企或保险资管公司,其中,紫金财险连续收到三张监管函,成为收到监管函数量最多的险企。

具体来看,紫金财险在产品、销售及保险资金运用等方面均存在问题。产品方面,银保监会随机抽检了公司152个备案产品及相关材料,发现其中29个产品存在问题,问题数量合计45个,主要包括条款要素不完备、险种归属不当等问题。

销售方面,2016年7月至8月,银保监会在授权地方保监局开展的现场检查中,发现紫金财险存在销售过程如实告知不规范、业务宣传与实际不完全相符等问题。

资金运用方面,紫金财险存在集合资金信托计划投资管理不规范、股票投资执行控制不严格、未按规定开展保险资金运用内部审计和投资决策机制不完善等问题。

那么,紫金财险为何会出现如此多的问题?公司方面是否已经采取相关手段进行治理?《投资者报》记者就此多次拨打公司官网公开电话,但均未成功接通。

此外,中华财险、浙商财险也分别收到了两张监管函。监管函指出,中华财险在检查中,发现存在电销业务如实告知不规范、电话销售行为不符合监管要求等销售方面问题,及资金运用制度不健全、投资管理部门未保持独立等保险资金运用问题。针对这些问题,中华财险方面对《投资者报》记者表示:“我司根据监管要求,已进行了深入整改。”

浙商财险则存在电话销售业务和网络销售业务不符合相关要求及备案产品保险责任不清晰明确、条款要素不完备等情况。

产品问题成重灾区

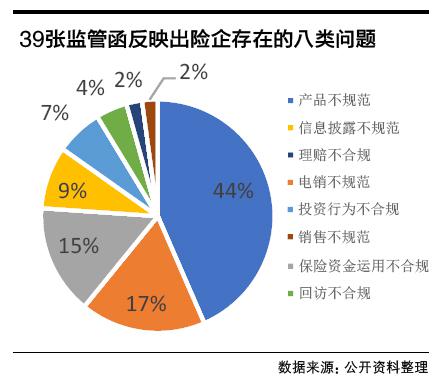

从处罚原因中可以发现,产品不规范问题已经成为了险企受罚的重灾区,这一原因出现次数占比达44%。记者注意到,因产品存在问题而受罚的20家保险公司全部都为财险公司,这也使得财险公司成为上半年收到监管函的主要对象。

据了解,上半年的集中处罚源于去年7月份,原保监会开展的财产保险公司备案产品专项整治工作,主要通过随机抽查备案产品及相关材料的方式,检查保险公司产品合格情况。通过检查,财险公司产品中存在的诸多问题逐一暴露。

監管函显示,检查中发现的产品问题主要包括保险责任不清晰或存在歧义、条款规定与保险法相违背、条款要素不完备、产品属性分类不当、险种归属不当、命名不规范、免除或减轻保险人责任的条款未作明显标示、费率表内容不完备、文字错误、保费计算公式错误、条款规定与保险法相违背等。这些问题产品如果还继续上市销售,无疑损害了投保人的利益。

而从银保监会官网公布的数据来看,存在问题的产品占随机抽查比例超过50%的险企共有中原农险、诚泰财险、泰康在线、安信农业、平安财险、珠峰财险、华泰财险、安心财险等8家,其中,前3家险企的问题产品占比更是超过70%。

对于这些问题产品,监管方面也给出了立即停止使用问题产品;自本监管函下发之日起三个月内,禁止公司备案新的保险条款和保险费率(农险产品除外);对产品开发管理工作进行全面自查整改;公司应及时向银保监会报送自查整改报告等处罚。

猜你喜欢

金融理财(2021年4期)2021-04-27

源流(2019年5期)2019-09-04

新能源汽车报(2018年7期)2018-05-14

瞭望东方周刊(2018年8期)2018-03-08

时代金融(2017年1期)2017-02-13

中国民族(2001年2期)2001-05-20