“退欧”夕对英镑汇率的影响研究

2018-07-09 13:51蔡艳丽仵思融

商情 2018年26期

关键词:脱欧

蔡艳丽 仵思融

【摘要】英国脱欧对英镑汇率波动产生了巨大的影响,同时也对我国的对外经济产生了重要的影响。本文采用描述统计分析方法和LARCH类模型对英国脱欧前后英镑汇率波动做了研究,得出英镑汇率的内部影响因素大于外部冲击、利坏消息影响大于利好消息的特性,同时,分析得出脱欧对于英镑汇率的影响具有延续性,英镑将进入“新常态”。

【关键词】脱欧 英镑汇率收益率 GARC日类模型

2016年6月23日英国公投决定“脱欧”后,由于投资者对英国“脱欧”风险的担忧加剧,推动英镑大幅贬值,在半个小时时间跌落至全球第六大经济体,被法国超过。汇率是影响国际贸易的重要因素之一,英国及欧洲等国家作为中国重要的贸易伙伴,因“退欧”带来的汇率的波动是否伴随大的风险,本文利用ARCH族模型对英镑的波动特征进行分析,包括分析检验它的收益率分布、杠杆效应等特征,以便我们更加深入全面的了解英镑汇率的波动趋势。

一、汇率数据收集及处理

本文选取的数据来自国家外汇管理局网站,以每日开盘价为基本数据,指标为英镑兑美元日汇率数据。数据是从2007年1月5日到2017年12月29日,剔除其中的节假日和个别日子的数据缺失值后共有2754个样本数据。因为在探讨金融资产价格的变化时,常用对数收益率来处理数据,以使数据变成平稳的收益率序列。因此在本文中为了实证分析需要,分别对上述的汇率序列进行相应的处理,使其变成平稳的收益率序列,具体的变化公式如下:rt=1npt-1npt-1,其中,rt为得到的日汇率收益序列,Pt为t期的汇率值,pt-1为上一期的汇率。下文中的GBP和EUR分别表示对应的货币汇率值。实证分析的结果主要由Eviews8.0与Excel软件获得。

二、汇率及收益率统计特征分析

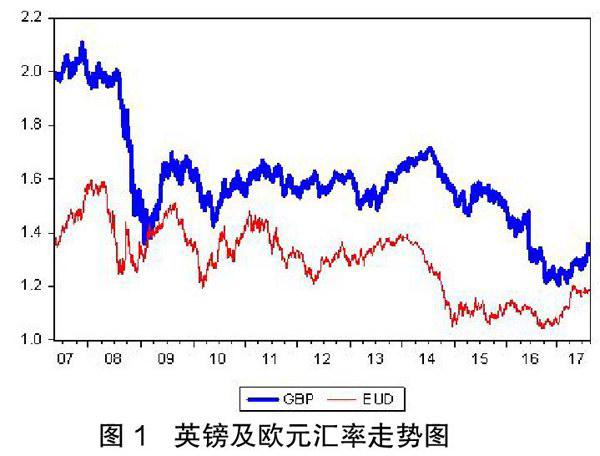

2007-2017年以来GBP的汇率波动幅度明显大于EUD,且GBP在2007至2008年期间下降幅度非常大,在2009至2013年期间,下降趋势变缓。2016年6月23日又出现断崖式下跌。之后虽有反弹,但仍处于下行趋势。欧元至2007年以来,总体处于下行趋势,但在英国的“脱欧”公投后出现上行趋势。

对GBP汇率的收益率数据进行描述性统计分析,英镑汇率存在极端值,但稳定性较好;从分布特征来看,偏度系数显示英镑的收益率为-1.04,即为左偏分布,峰度系数为15.239大于3,即为尖峰分布;Jarque-Bera值为17689.95,数值都较大,即表明不是正态分布,存在尖峰厚尾的特性,符合汇率特点。

三、纯随机性、平稳性检验

首先对汇率收益率序列进行平稳性检验和纯随机性检验(也称白噪声检验)。做时序图如图2所示。从图中可以直观的看出,收益率序列的波动随时间而变化,收益率的波动性明显存在一定的聚集性,大的波动后面跟着大的波动,波动在一定时段上很小,在另外一时段则很大,大小波动区间之间存在比较明显的区别,表明波动存在异方差性。同时该时序图显示各汇率的收益率大致是平稳的。

(一)ADF检验

对汇率收益率RGBP序列进行平稳性检验,采用ADF统计量进行单位根检验。平稳性检验的结果如表1所示,即在1%显著水平下,英镑的汇率收益率序列的ADF统计量小于临界值额,拒绝原假设,RGBP不存在单位根,都是平稳的。

(二)相关性检验

分别对这两汇率收益率做滞后36期的自相关和偏自相关检验,由于篇幅原因,这里并未给出自相关图和偏自相关图,RGBP序列滞后5阶以后都存在较强的相关性,而其平方序列自相关性明显,比收益率序列强烈,这说明RGBP序列存在很强的条件异方差性。

四、建立均值方程及ARCH效应检验

对于同一个序列来说,可能有多个适应性模型,要从这多个适应性模型中选择,模型的选择采用AIC准则与SC准则,一般认为AIC值与SC值这两个统计量值越小的模型越好,当AIC与SC值显示的最佳模型不一致时,以AIC值为准选取最佳模型。同时,在AIC和SC值相差不大时选择更为简单的模型。同时,结合AC、PAC、参数显著性、系数约束条件,得到RGBP的均值方程为:

RGBPt=-0.138632-0.66019RGBPt-10.032760RGBPt-3+ε+0.680942εt-1

(-1 .156777)(-2.750239)(-2.040546)(2.861737)

接下来检验该模型的随机扰动项的异方差性,是否存在ARCH性,对均值方程进行ARCH-LM检验。得到F值为2.46,对应P值为0.0311,即上述均值方程的残差具有条件异方差,因此我们认为模型具有ARCH效应,也符合经济时间序列的特点,汇率收益率的历史波动对当前汇率收益率有影响。因此需要用ARCH类模型来拟合这种异方差性,以提高均值方程的参数估计的精度,从而提高预测的精度。

五、ARCH类模型的估计及残差检验

根据AIC和SC准则,并配合残差独立性检验,通过比较可以得到比较适宜的模型。经过反复的试验发现GARCH (1,1)模型对于RGBP具有较好的拟合效果。因此建立GARCH (1,1)模型,并以该模型为基础,分别建立TGARCH(1,1)模型、EGARCH(1,1)模型和GARCH-M(1,1)模型。

(一)GARCH模型估计与残差检验

RGBP序列的均值模型中常数项不具有统计显著性,但是前文分析其均值不為0,因此,均值方程仍保留常数项;异方差方程中的系数均具有统计显著性。RGBP的人十几值小于1,但非常接近于1,表明残差序列是趋于平稳的,同时衰减系数为0.997029均大于0.98,反应信息对汇率的影响持续的时间很长,因此冲击对于未来所有的预测都有重要作用。但GARCH项参数与ARCH项的参数之和均小于1,表明冲击虽然持久,但仍会缓慢消失。且上一期的条件方差的系数很大,说明英镑上一期的汇率收益率波动对本期的波动影响很强,而外部环境波动的影响则相对要小很多。

均值方程:RGBPt=-0.038291-0.990401RGBPt-1+εt-0.992798εt-1

Z统计量:(-0.396009)(110.5354)(-133.006)

条件方差:σt^2=0.165229+0.47366εt-12+0.949663σt-12

Z统计量:(2.241749) (7.288190) (136.3828)

对模型的残差项进行ARCH-LM检验表明残差序列不存在自回归条件异方差,即已经不存在ARCH效应。

(二)TGARCH模型估计与残差检验

估计各收益率序列的TGARCH模型如式2,式3所示。方程的各项系数在5%的置信水平上都具有显著性,当εt1<0(利坏消息)时,影响系数为0.059026;当εt-1>0(利好消息)时,影响系数为0.021099,利坏消息的影响大于利好消息。

英镑汇率收益率存在杠杆效应,不同信息的冲击表现为非对称的效应,即好消息和坏消息的冲击对波动性的影响程度不同。当前收益率和历史波动之间有很强的负相关,收益率增加时波动性减小,收益率减小时波动性增加。

同时对模型的残差项进行ARCH-LM检验显示残差序列己不存在自回归条件异方差。

均值方程:RGBPt=-0.038291-0.83548RGBPt-1+εt+0.829586εt-1

Z统计量:(-0.434995)(-3.213026)(3.136927)

条件方差:σt^2=0.147682+0.021099εt-12+0.038036εt-12*D+0.956102σt-12

Z统计量:(2.330451)(2.475739)(3.086456)(154.6833)

(三)EGARCH模型估计与残差检验

序列的EGARCH模型的如式4,式5所示。从中可知,RGBP存在显著的非对称性,其利好消息影响系数为0.041836,利坏消息的影响系数为0.119618;利坏消息的影响远大于利好消息的影响。相比于2005-2009年英镑汇率收益率EGARCH模型的系数,利好消息影响系数为0.13,利坏消息的影响系数为0.17,这段时间人们对于英镑更有信心,利好消息和利坏消息产生的影响效果相同。

均值方程:RGBP=-0.048377+0.991581RGBPt-1+εt-0.994769εt-1

Z统计量:(-0.806059)(211.8629)(-313.3192)

Z统计量:(-3.654631)(6.252216)(-4.198362)(428.6634)

还建立了序列的LARCH-M(1,1)模型,但是均值方程中的均值项没有显著性,也就是误差项的波动对均值方程造成的影响不显著,英镑的汇率收益率不具有显著的风险溢价性。所以没有建立均值LARCH模型。

六、结论

结合全文分析,可以确定英国退欧对英镑产生了利空冲击,英镑汇率波动有聚集性,汇率波动影响主要来源于系统内部,英镑汇率收益率的利坏消息影响远大于利好消息的影响,人们对于英镑的信心逐步减少,且这些影响都存在较长的延续性。对英国经济及英镑而言,如果将911事件、 2008金融危机归属于“冲击”范畴,那么脱欧公投则应属于一种“调整”。冲击是偶然的、非常规的,突发事件造成的,影响会由市场逐步消化,并恢复正常状态;而公投引发的调整可能标志着“旧时光”一去不復还,其所带来的深远、广泛影响需要市场本身予以适应,英镑面临“新常态”。

参考文献:

[1]王德全.外汇风险度量研究[J].南方金融,2009.

[2]姬会英.基于GARCH模型VAR方法的人民币外汇交易风险控制[J].统计与决策,2012,(12).