UBI在“网约车”行业的应用探索

2018-07-07 03:06:50文琬陈阳王高洁西南财经大学保险学院

上海保险 2018年6期

文琬 陈阳 王高洁 西南财经大学保险学院

一、“网约车”运营现状

2016年7月,为更好地满足社会公众多样化出行需求,促进出租汽车行业和互联网融合发展,规范网络预约出租汽车经营服务行为,保障运营安全和乘客合法权益,交通运输部联合公安部等七部门公布《关于深化改革推进出租汽车行业健康发展的指导意见》和《网络预约出租汽车经营服务管理暂行办法》(以下简称《暂行办法》)。后者从国家法规层面首次明确了“网约车”的合法地位,充分体现了政府“以人为本、鼓励创新”的执政理念,对我国城市交通行业稳定健康的发展具有里程碑意义。

根据滴滴出行发布的《新经济,新就业——2017年滴滴出行平台就业研究报告》(以下简称《报告》),2016年6月至2017年6月,共有2108万人在滴滴平台获得收入,覆盖了专车、快车、顺风车和代驾等多条业务线。由此可见,“网约车”行业发展迅速,从业人员数量众多,相关的车辆保险需求也十分巨大。

此外,根据滴滴平台调研,大多数司机除了开“网约车”之外,还有本职工作,具有典型的分享经济特性。司机构成多元,主要以企事业单位上班的白领、打零工或散工以及自雇、自由职业者为主。

其次,滴滴平台的工作时间较为灵活,司机可以根据自己的实际情况选择劳动时间。数据显示,绝大部分司机每天工作不到2小时,也就是顺路赚外快的司机占比最大,为50.67%。

二、“网约车”保险购买难题

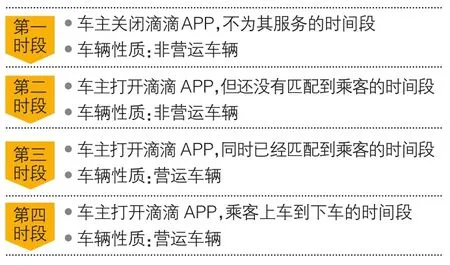

私家车为滴滴服务时,其行车过程中可以分为四个不同的时段,车辆性质也因此转换(详见图)。

目前我国的车辆保险分营运车辆保险和非营运车辆保险两种。根据《暂行办法》规定,“网约车”属于“预约出租客运”,车辆的使用性质为“营运车辆”。但当前“网约车”大部分以私家车为主,在车主自用阶段则属于“非营运车辆”。

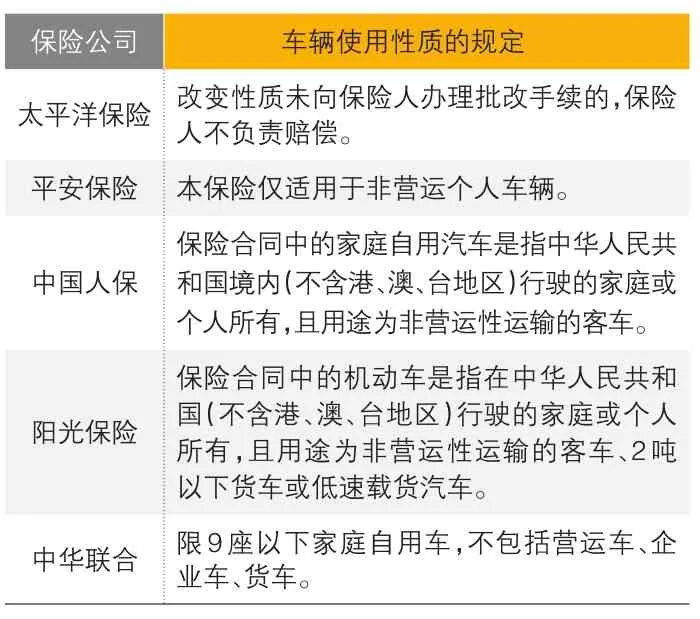

正是由于“网约车”兼具营运与非营运的双重性质,如何投保成为了一个大问题:私家车保险只保障第一、第二时段,在第三、第四时段发生事故时,很有可能被拒赔。《保险法》第五十二条规定:“在合同有效期内,保险标的危险程度显著增加的,被保险人应当按照合同约定及时通知保险人,保险人可以按照合同约定增加保险费或者解除合同。”并且,各保险公司也有自己对车辆属性界定的规定,基本上都限制了私家车变更为营运车辆理赔的可能性。

▶表1保险公司关于车辆使用性质的规定(来源:各保险公司私家车保险条款)

而“网约车”车主要想在第三、第四时段获得理赔,应当购买营运车辆保险。但在年份、车价等定价要素相同的条件下,营运性质车辆的保费要比非营运性质的私家车高1倍以上,养车、开车成本将大幅增长。以交强险为例,家庭自用的6座以下汽车一年的保费为950元,而同类型的营运客车保费则为1800元,高了近一倍。同时,其第一、第二时段的风险也得不到保障。要想在所有时段都得到保障,就需要同时购买私家车险和营运车险,这就带来了费用增加和重复投保的问题。

▶表2机动车交通事故责任强制保险基础费率表(2008版)

由滴滴《报告》可知,“网约车”司机大多只是顺路接单或闲时接单,并不是以此为专职。大部分兼职“网约车”司机的实际运营时间有限,要求其购买价格昂贵的营运车险,不仅会降低司机投保意愿,还在一定程度上抑制了“网约车”行业的发展。因此,随着“网约车”行业的快速发展,推出一款根据车辆的不同使用阶段来收取保费,兼顾“网约车”营运性和私家车非营运性质的保险产品,可谓“恰逢其时”——不仅是对保险产品的创新开发,更能促进中国交通运营行业的健康发展。

三、UBI与“网约车”

随着车联网技术的发展,在汽车保险领域,OBD和UBI技术有着广泛的应用前景。OBD是一种车载自动诊断系统,它的主要任务是给汽车的电子控制模块ECU提供发动机、环境温度、车速、进气量和排气中的含氧量等数据,供保险公司评估车主驾驶情况。通过与网络连接,这一系统便成为一款车联网产品。用户只需要将其与车辆自带的OBD接口相连,它就会自动记录车辆的行驶信息,并将数据传输给后台进行分析(彭江琴等,2016)。

UBI(Usage-Based Insurance),即使用定价模式车险,保费主要取决于车主的驾驶时间、里程数、地点与驾驶方式(刘蕙,2017)。其以OBD设备记录的信息为基础,根据每个车主的不同驾驶信息确定细分的保费,并将该保费通过精算技术转变为每公里车险的价格。UBI与OBD技术的运用,使得大数据与保险相结合,细分保费,对保险人及投保人都提供了更加精准的价值选择。

“网约车”兼具营运性与非营运性,当车辆使用性质发生变化时,其所对应的风险也随之变化。在这种情况下,车辆投保人需要履行告知义务,否则保险公司有权拒绝赔偿。但实际上,由于兼职“网约车”的特殊性,其车辆性质变动非常频繁。UBI与OBD可随时记录车辆状态,为解决该问题提供了技术支持。OBD是连接车主和保险公司的桥梁,用户通过OBD上传信息,保险公司则依据这些数据建立数据模型,测试驾驶水平,确定风险因子,并根据车辆使用状态的即时数据,在营运和非营运阶段参照各自保险费率表,分段计算保费,可解决重复投保的问题。同时,OBD从车辆起步才开始记录里程与驾驶行为等信息,也为UBI精准定价提供了保障,使得“开车才付费”与“一人一车一价”成为可能,保费计算更能反映个人和车辆的真实成本,计价更加科学、合理。

四、国内外UBI车险产品的实践

随着科技的进步,车险里程定价已逐步从理论走向实践,UBI车险产品已经在北美和欧洲的保险市场上开始流行,并进一步扩展到亚洲、南非等国家和地区。

(一)美国的实践

2008年,Progressive保险公司推出车险产品MyRate,目前已经在美国十余个州推广。MyRate的产品定价因子除了传统风险因子之外,还包括驾驶方式(如刹车和加速次数)、行驶里程数和驾驶时间段等,保险公司综合考虑这些因子来制定费率。GMAC保险公司于2004年开始在美国一些州为OnStar导航系统的用户提供里程折扣,OnStar系统能自动记录里程表上的读数,保险公司利用这些信息为行驶里程数少的驾驶者提供保费折扣。另外,据美国的一家信息服务公司Exigen调查,美国已有17家保险公司提供该类产品,且66家公司表示它们已经在考虑提供UBI产品(乔木,2015)。

(二)其他地区的实践

英国保险集团Norwich Union于2003年起开展为期两年的UBI车险定价试点。每辆参与试点的汽车需要安装一个小型数据记录器,以测试车主的“行驶里程数、何时、何地”等驾驶情况,并通过移动电话技术将数据发送给Norwich公司。Norwich公司则根据这些信息,每月收取保费(潘国臣,2011)。

同时,意大利、澳大利亚以及南非的UBI车险产品也均已广泛推行。根据国外的实践可知,相较传统保险而言,UBI定价模式具有较大优势:于车主而言,UBI车险可以保证汽车保费的弹性使用,使缴纳的保费发挥最大使用价值;于保险公司而言,UBI车险可以将风险前置,保险公司能通过用户数据更早估算出保险成本,实现精准定价,并通过实时动态判断理赔真假,更好地管控欺诈风险。

(三)中国的实践

商车费率改革的推进,为我国的UBI车险的发展带来良好机遇。根据智研咨询《2017—2022年中国车险市场监测及投资前景分析报告》,目前我国车险市场规模约5000多亿元,并保持着年复合15%的增长速度,预计UBI产品的渗透率在2020年将达到25%,UBI将面临着近3000亿元的市场规模,发展空间广阔。车联网给保险公司带来的改变不仅仅是营销模式上的,更重要的是产品和经营模式的变化。如果保险公司计划将车险各类业务网络化、电子化、自动化,引入车联网平台是很好的选择,而UBI车险正是和车联网完美契合的创新型产品。由于UBI技术引入中国的时间较短,缺乏先进的经验和核心的精算建模能力,UBI车险仍然处于少量试点阶段,适用范围有限。

五、精算定价

(一)保费计算

在UBI定价模式下,车险保费由基础保费和浮动保费(按里程变动费用)两部分组成,其计算公式为:每月保费总额=每月基础保费+浮动保费。其中,基础保费用作保险公司经营费用以及车辆静态保障(例如在停车场的车辆受到损失),而浮动保费则与行驶里程和行驶状态有关:驾驶员每行驶一段里程,OBD系统会记录车辆行驶情况,并根据所暴露的风险计算单位里程保费,即所谓的PAYD(Pay as you drive)定价模式。在这种定价方式中,风险暴露由“车年”转变为“单位里程每车”。

令mi表示第i个驾驶者的行驶里程数,pi表示单位里程保费,那么第i个驾驶者的总保费为mi×pi。其中,单位里程保费取决于第i个驾驶者每行驶1公里所暴露的风险,这可以通过驾驶者车龄、性别、驾驶记录、使用阶段(营运/非营运)等风险因子决定,将车辆实时状况与保费挂钩。具体精算模型如下:

1.基础保费ωi

投保车辆行驶的里程数很少甚至为零时,不代表被保险车辆没有任何损失风险,基础保费的作用是保障车辆的静态价值,这部分保费与车辆行驶里程数无关,用ωi表示,购买多种主险及附加险时,总基础保费为

其中,ρ表示投保车辆的价值,由车型和购车年限确定;μi表示车辆所在地的静态损失概率,由保险公司专业人员进行实地调查,根据近几年的车辆静态(比如车辆停在某地)损失次数计算得出;λi表示浮动概率,根据上一保险期间发生概率进行相应调整。

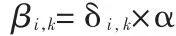

2.浮动保费βi,k

这部分保费是“网约车”UBI保险的核心内容,我们通过里程数α(由OBD等车载系统计算得出)以及所暴露的风险δi,k调整实际保费,用βi,k表示,总浮动保费为∑βi,k。其中k代表车辆使用性质,当车辆处于非营运阶段时,取k=1,营运阶段取k=2。βi,k表示各险种风险暴露决定的单位里程(每公里)保费,则

上式中,pi,k表示基础里程保费,保险公司需要根据车辆使用阶段制定一个基础值,并区分非营运和营运阶段:pi,1<pi,2,反映营运阶段较高的风险,然后根据车辆实时情况进行保费计价调整。αn表示车辆行驶到这段路程所暴露的各种风险作用,例如路况、车辆自身状况等,αnαj表示各风险之间的复合作用。

3.里程划分

由于风险暴露随里程数增加而增加,因而可划分行驶里程的等级,据此确定保费等级。采用等级定价模式。用Mi表示划分保费等级的里程数,具体每段对应数值由保险公司历史理赔数据决定。引入里程乘数mi来反映该过程,有0<m1<m2<…<mi。

下面以4段划分、足额投保为例:

(1)0≤α<M1时,有

(2)当M1≤α≤M2时,有

(3)当M2≤α≤M3时,有

(4)当M3≤α≤M4时,

(5)当α≥M4时,有

当行驶里程超过最大里程数M4时,浮动费率保持不变,避免总保费无限上涨。

综上,当期总保费即为

投保人可以自主选择投保比例C,保费收取就变为 C×ΣPi,k。不同的比例对应着“不足额投保”“足额投保”和“超额投保”。

(二)准备金提取

保费缴纳有两种方式。第一,趸交。扣除首期基础保费、预定浮动保费和相关手续费后,余下保费存入余额账户。每个保险期间结束时再根据实际保费将多余保费结转至余额账户,或者自动结转到下一保险期间,抵减下期保费。第二,车主可以选择零首付按月分期的方式支付,免去了部分车主一次性拿出动辄几千甚至上万的保费支出的财务压力。采用此种缴纳方式时,应适当增加缴费额,使得保费足以应对当月的支出,每个保险期间结束时仍根据实际保费将多余保费结转至余额账户,或者自动结转到下一保险期间,抵减下期保费。

为了应对将来的赔付,保险公司需要按年度提取保费准备金,由于未结赔款准备金与传统车险较类似,因此不予赘述,此处仅介绍未到期责任准备金计提方法。

当采用第一种保费支付方式时,每年年底应采用平均比例法提取准备金,即:未到期责任准备金=收取保费×(365天-已承担天数)/365天。当采用第二种保费支付方式时,年底未到期责任准备金几乎为0。

猜你喜欢

成都信息工程大学学报(2021年3期)2021-11-22 07:17:44

湖南税务高等专科学校学报(2021年3期)2021-07-21 03:15:50

装备制造技术(2021年1期)2021-05-21 07:55:08

大陆桥视野·上(2020年9期)2020-10-20 05:30:10

公民与法治(2020年10期)2020-07-25 01:41:38

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

瞭望东方周刊(2016年34期)2016-09-19 20:48:12

公民与法治(2016年24期)2016-05-17 04:21:47

中国证券期货(2015年6期)2015-06-16 10:17:29

中国工程咨询(2015年8期)2015-02-16 06:38:56