论领导干部自然资源资产离任审计指标体系构建

2018-07-06 01:48陈静文陈彩霞

中国乡镇企业会计 2018年6期

陈静文 陈彩霞

一、研究背景

长期以来,用GDP考核领导的政绩,对领导干部进行晋升、奖励等。导致其只注重经济增长快慢,而忽视环境和资源的保护。因此,实行自然资源资产离任审计有助于转变领导干部的观念,规范领导干部的政治作为。党的十八届三中全会中提出领导干部自然资源资产离任审计,在促进经济发展的同时,将生态环境保护放在更加突出位置,做到功在当代、利在千秋。推进《环境保护法》的执行力度,加大对领导干部的责任追究及惩罚力度,促使其主动保护生态环境。2015年之后在许多地方开展审计试点,但缺乏一套比较成熟、引导审计工作的自然资源资产离任审计制度,严重阻碍审计工作的进行。

二、研究现状

程月晴(2015)利用PST模型,将指标体系分为目标层、准则层、要素层、指标层的递进性和层次性的结构,压力主要包括经济效益、环境承载;状态主要是指自然资源资产、环境状态;响应包括保护资源环境、制度、人文等方面。周曦(2011)通过对地方领导干部保护环境责任的审计内容探讨,根据其工作内容及责任制定了定性与定量的评价指标。杨蕾(2016)通过对自然资源资产离任审计内容的分析,从定性和定量两方面设置一级和二级指标,一级指标主要包括环境治理状态、改善、资源保护、环保工程建设指标等。张宏亮(2015)从实践出发,认为对自然资源的管理应当重点评价包括主指标和副指标在内的12项指标。

综上,党政领导干部经济责任审计理论研究比较丰富,但离任审计的评价指标及方法还比较匮乏,实证研究更是少之又少,缺乏一套比较系统、具有实践指导意义的理论体系。为将共同推进经济发展与保护环境,对领导干部的考核做到严格规范,因此亟需建立一套科学合理有指导意义的离任审计指标体系。

三、评价指标的选取及构建

资产离任审计评价指标的选取是构建体系的要害之处,本文在反复斟酌领导干部自然资源资产离任审计的内容后,根据其实践指导意义,重点评价内容为领导干部任期内对自然资源资产开发、利用;政策制定执行;环保专项资金管理使用;环保监管情况四方面,尝试建立一套三个层级五个定性和五个定量分指标的党政领导干部自然资源资产审计评价指标。

1.自然资源资产进行开采建设时,对其是否适度消费、是否可以永续利用、是否珍惜资源、造福人类等情况进行审计。对自然资源的开采、生产、销售中的合规性、合法性和效益性情进行审计。

表1 :

2.自然资源资产政策情况

自然资源资产政策执行情况,主要是指自然资源资产管理部门根据环保法规政策,对领导干部政策执行的合规性进行审计。重点关注节省资源、保护环境、责任追究和惩罚力度等有关政策的实践成果,对于政策执行力度不够,大打折扣的情况应当及时上报调查处理,并追究相关部门人员的责任以及给与一定的惩罚。

通过对自然资源的使用情况、需求量及存量进行分析制定出具体的自然资源保护政策,自然资源的正确开发和合理利用关系着经济的发展,正如绿水青山就是金山银山。在对政策执行的合规性进行审计时,还要对其效果性审计,也就是说,审计是否达到制定该政策时想要达到的目标。具体如表2所示。

表2 :

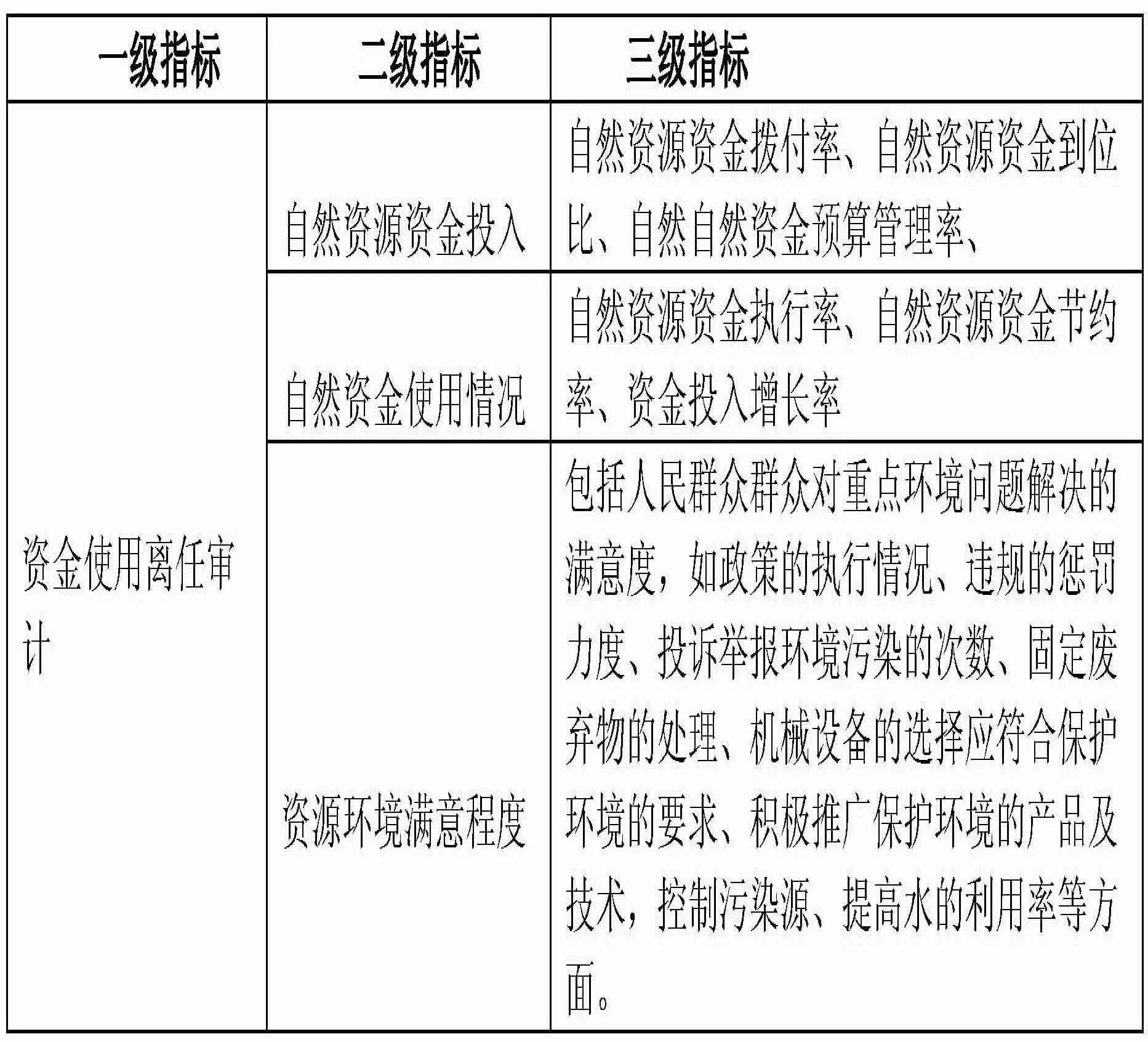

3.自然资源资产资金使用责任是解决环保专项资金挪用浪费、资金利用率低下、环保项目后续无人监管等问题。关注环保资金的分配、使用情况,确保资金分配公平,提高资金利用率。重点关注资使用数额大、建设周期较长、审批程序较为复杂、民众关注程度高的重点建设工程项目,以及水污染、大气环境治理等环保支出项目等,使环保资金真正用在刀刃上,造福于人类。

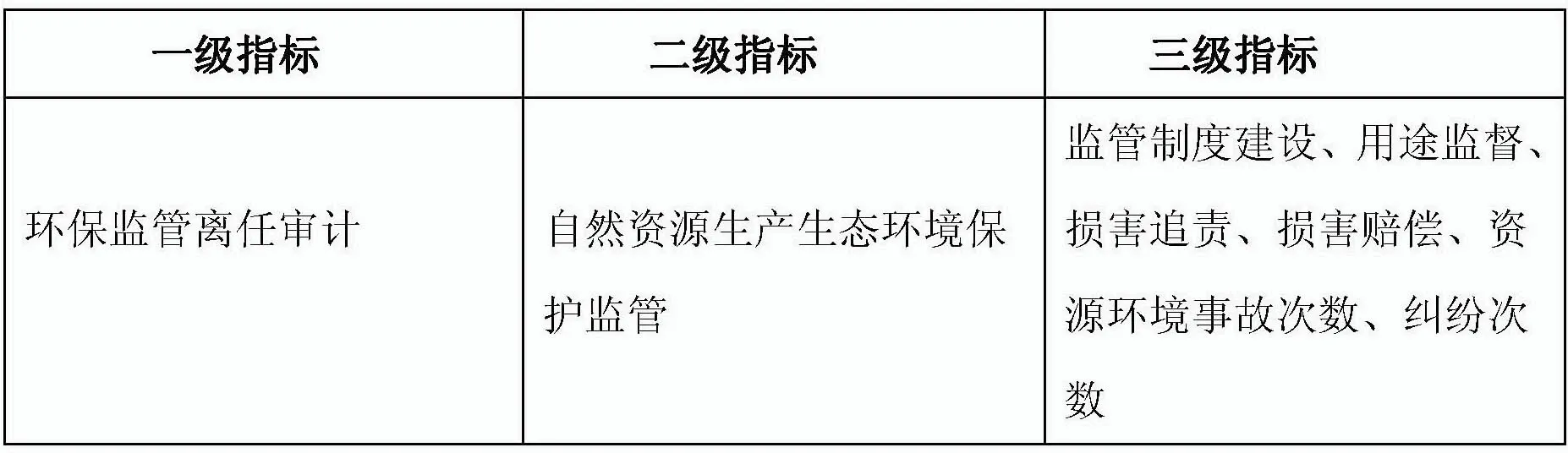

4.环保监管情况方面,建立责任追究和终身问责制,对干部任职期间资源保护和生态建设责任的履行情况进行监督和追踪调查,建立完善国家自然资源资产监管体制。

表3 :

表4 :

四、结论

评价指标体系的构建和完善对实行领导干部自然资源离任审计具有实践指导意义,使领导干部切实履行环保责任,督促其把经济发展、政绩提升和环境保护更好地结合起来。笔者根据国家发布的有关资产离任审计的相关文件,通过剖析领导干部自然资源资产离任审计的内涵,以达到指导实践的目的,重点尝试从定性和定量两个方面,分10个指标构建自然资源资产离任审计评价指标体系。但离任审计是一个复杂的、新颖的措施,需要各个部门的协同,借助外部专家及各行业的力量,以丰富的理论为指导,推动试点的顺利展开,促使党政干部珍惜资源、保护生态环境、造福人类。

[1]杨蕾.领导干部自然资源资产离任审计评价指标体系构建[J].商业会计,2016.

[2]刘明辉,孙冀萍.领导干部自然资源资产离任审计评价体系的构建[J].商业会计,2016.

猜你喜欢

第一财经(2022年6期)2022-06-15

军事运筹与系统工程(2019年1期)2019-11-16

商周刊(2018年19期)2018-10-26

能源(2017年7期)2018-01-19

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

中外医疗(2015年16期)2016-01-04

中国当代医药(2015年1期)2015-03-01

现代企业(2015年4期)2015-02-28

自动化博览(2014年12期)2014-02-28